土地や建物などの不動産を所有していた人が亡くなった場合には「相続登記」を行う必要があります。

相続登記とは、不動産の登記記録上の名義を、亡くなった人(被相続人)から不動産を引き継ぐ人(相続人)へと変更する手続きです。

相続登記の申請は、登記全般についての事務を担当する「法務局」に対して行うことになります。

この記事では、相続登記の申請を行う場合に必要となる「相続登記申請書」の書き方や法務局への申請方法について詳しく解説していきます。

相続登記をスムーズに行うための大切なポイントは、必要な書類をもれなく準備することです。

これから登記申請を行う予定があるという方は、ぜひこの記事を参考になさってください。

目次

相続登記申請書とは

相続登記申請書とは、相続登記の申請を行う際に法務局に提出する書類の一つです。

申請書は、市町村役場などが発行してくれるものではなく、登記の申請人(相続人)自身が作成する必要があります。

申請書の記載事項は法律で定められており、記載もれなどの不備があると相続登記の申請が通らないため、必要な事項を正確に記載する必要があります。

なお、不動産の登記申請は、申請書等を法務局の窓口に提出して行う方法のほか、オンライン申請を行うことも可能です。

ただし、相続登記の場合、添付書類の一部に電子文書化されていないものがあるため、オンライン申請で手続きを完結することができません。

したがって、相続登記の申請書をオンライン上で作成して申請する場合でも、別途、添付書類を法務局に持参もしくは郵送する必要があります。

相続登記に限らず、不動産の登記を申請する場合には、「申請書」と「添付情報」を準備する必要があります。

「申請書」は、登記の申請を行う人が作成する書面で、どのような登記をしてほしいのか、登記の内容を法務局に伝えるための書類になります。

申請書は、どのような登記をする場合でも必ず必要な書類であり、その形式は登記の種類ごとに定型化されています。

「添付情報」には、例えば、その登記が行われることとなった原因を証明するための情報や、登記名義人となる人の住所を証明する情報などがあります。

添付情報は、申請する登記の種類や内容によって異なります。

いずれにしても、不動産の登記を申請する場合には、「申請書」と「添付情報」をセットで準備する必要があるということになります。

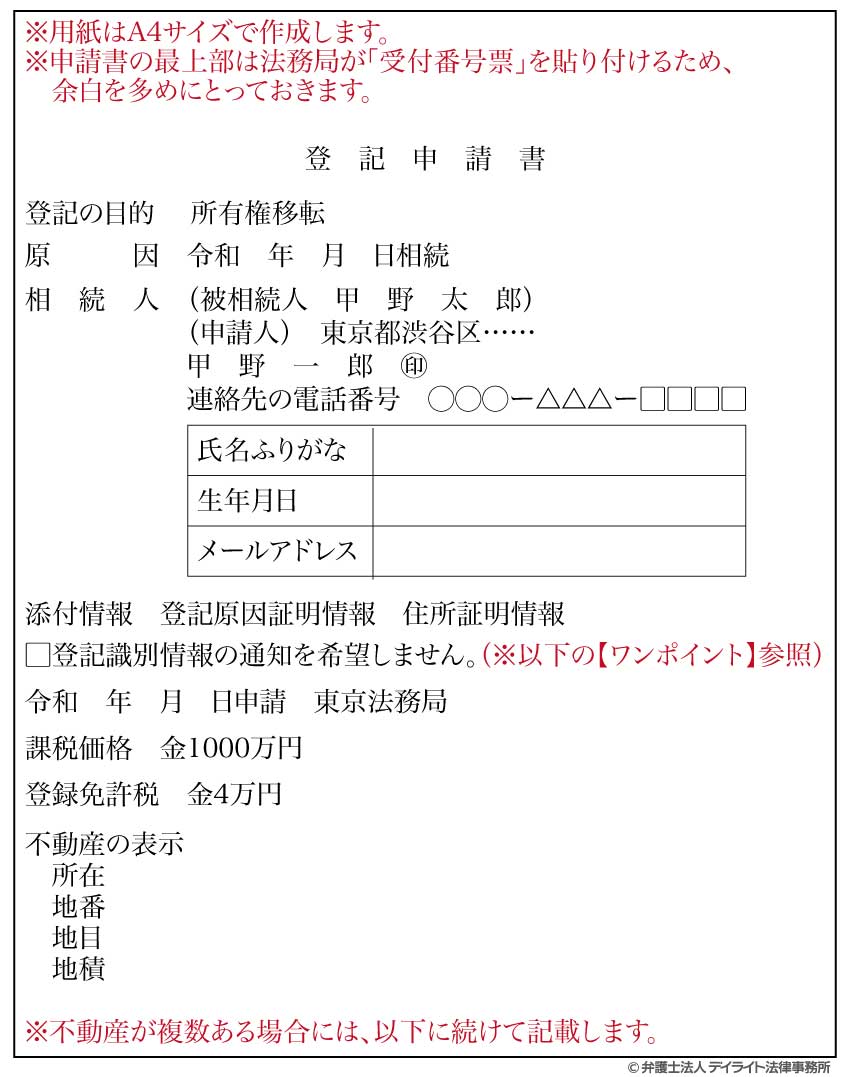

相続登記申請書のサンプルとダウンロード

登記申請書のサンプル

相続登記申請書のサンプルは次のとおりです。

これは、不動産を誰が引き継ぐのかを、相続人全員による「遺産分割協議」によって決め、相続人のうちの一人が不動産を取得するケースのサンプルになります。

▼タップして拡大できます。

登記識別情報とは、いわゆる「権利証」と同じ役割を持つ情報になります。

相続登記のように、不動産の所有名義人が変更になる場合などに、申請人に対して発行されるものです。

なお、権利証は登記事務のオンライン化により現在は廃止されています。

登記識別情報は、不動産を誰かに売ったり、不動産に抵当権などの担保権を設定する場合に提供することが必要となる重要な情報です。

登記識別情報は、不動産に関して権利を持っている人だけが知っている情報(パスワードのようなもの)ということになります。

ただし、登記識別情報の通知を希望しない場合には、その通知はされません。

登記識別情報の通知を希望しない場合には、その旨を申請書に記載します(上記のサンプルの場合、「▢登記識別情報の通知を希望しません。」という部分の▢にチェックを入れます。)。

なお、登記識別情報の通知を受けない場合、その後に不動産を誰かに売ったり、抵当権を設定する際に必要な手続きが増えてしまい、その分、手間や時間がかかってしまうというデメリットがあります。

紛失してしまう可能性が高いなど、よほどの事情がない限り、登記識別情報の通知を受けておくことをおすすめします。

登記申請書の書式のダウンロード

当事務所では、自分で相続登記を申請したいという方のために、相続登記申請書の書式をウェブサイト上に掲載しています。

無料で閲覧とダウンロードが可能です。

個人情報のご入力も不要ですので、安心してご活用ください。

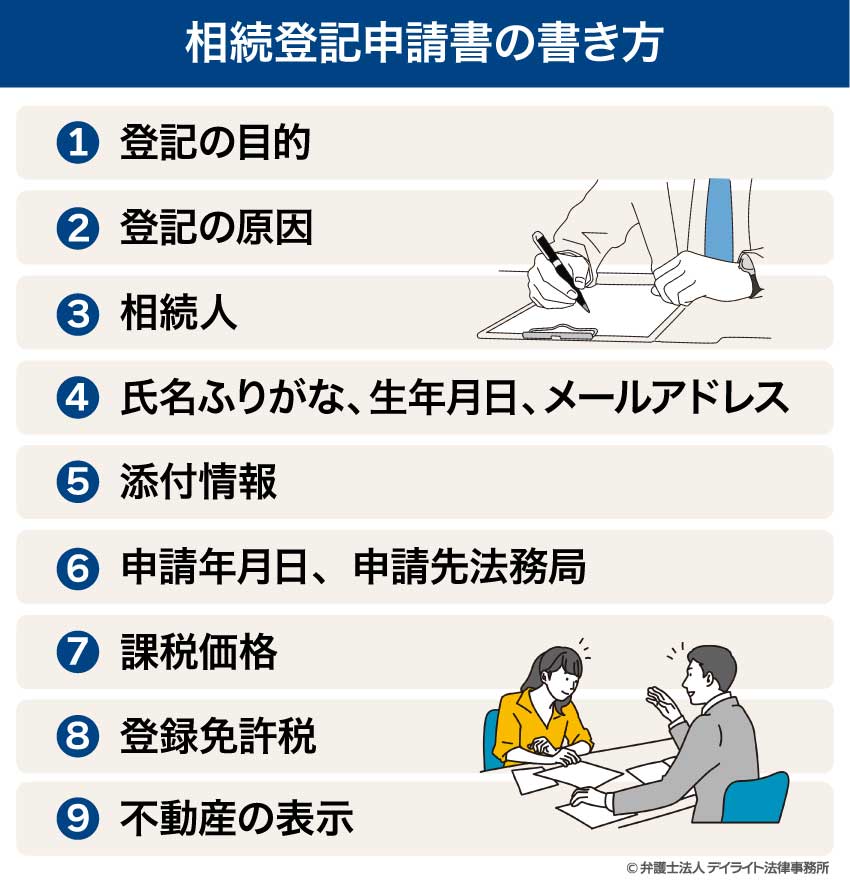

相続登記申請書の書き方

相続登記申請書に記載する項目は次のとおりです。

以下では、各項目について詳しく解説していきます。

また、最後に登記申請書作成上の注意点もあげておきますので、参考になさってください。

①登記の目的

「登記の目的」欄には、どのような登記を行うのかを記載します。

不動産を所有する権利のことを、法律上「所有権」といい、所有権という権利が相続によって相続人に移ることから、登記の目的欄には「所有権移転」と記載します。

なお、相続する不動産が被相続人と別の人との「共有(きょうゆう)」となっている場合には、少し注意が必要です。

「共有」とは、一つの物を複数の人が所有している状態をいいます。

そして、それぞれの人が持っている権利のことを「持ち分(もちぶん)」といいます。

例えば、亡くなったAさんと、Aさんの妻であるBさんが、それぞれ2分の1ずつ、不動産の所有権を持っていたとします。

相続によって移転する所有権は、亡くなったAさんの持ち分だけです。

したがって、申請書に記載する登記の目的は「所有権移転」ではなく「A持分全部移転」という表記になります。

②登記の原因

「登記の原因」欄には、法律上のどのような原因によって所有権が移転したのかを記載します。

相続の場合は「令和◯年◯月◯日相続」と記載します。

年月日は被相続人の戸籍上の「死亡日」を記載することになります。

遺産分割協議が成立した日ではないのでご注意ください。

③相続人

「相続人」欄には、最初に被相続人の氏名をかっこ書きで記載します。

次に、不動産を相続する相続人の氏名及び住所を記載し、末尾に押印します。

なお、住所は住民票の表示と一致するように、正確に記載します。

ちなみに、相続人が複数いる場合は、その不動産は複数人で「共有」することになります。

例えば、CさんとDさんが、それぞれ2分の1ずつ相続する場合の記載例は次のとおりです。

相 続 人 (被相続人 甲 野 太 郎)

(申請人) 東京都渋谷区……

持分2分の1

C ㊞

連絡先の電話番号 ◯◯◯ー△△△ー▢▢▢▢

札幌市中央区……

持分2分の1

D ㊞

連絡先の電話番号 ◯◯◯ー△△△ー▢▢▢▢

④氏名ふりがな、生年月日、メールアドレス

令和7年4月21日から、登記申請書への上記項目の記載が求められるようになりました。

なぜメールアドレスなどの情報が必要なのかというと、登記記録上の氏名や住所の変更登記の義務化と関係しています(令和8年4月1日施行)。

登記名義人の氏名や住所が変更した場合、「変更登記」の申請を行うことにより登記記録上の氏名や住所を変更することができます。

この変更登記を怠った場合には5万円以下の過料が課される可能性があります。

国民の負担を軽減するため、法務局が住民基本台帳ネットワークを利用して、登記名義人の住所や氏名が変更された場合には、自動的に(職権で)登記記録上の住所や氏名を変更できるシステムが導入されました。

ただし、法務局が職権で変更登記を行うためには、事前に本人の承諾を得る必要があります。

そこで、本人への連絡手段としてメールアドレスなどの情報提供が求められることになりました。

なお、メールアドレスを持っていないという方は、「メールアドレス」欄に「なし」と記入して構いません。

その場合、事前の承諾についての連絡は書面で通知されることになります。

⑤添付情報

「添付情報」欄には、申請書に添付する情報について記載します。

なお、添付する情報(書類)の名称を一つひとつ記載する必要はなく、相続登記の場合は「登記原因証明情報」と「住所証明情報」と記載することになります。

被相続人の戸籍関係書類や住民票の除票、相続人の戸籍謄本、遺産分割協議書、印鑑証明書などは、登記の原因である「相続が発生したこと」を証明する情報です。

したがって、これらを総称して「登記原因証明情報」と記載することで足ります。

「住所証明情報」というのは、不動産を取得する相続人の住所を証する住民票のことを示しています。

なお、「固定資産評価証明書」または「固定資産税納税通知書課税明細書」については、あくまでも参考資料として添付しているため、「添付情報」欄への記載は不要です。

そのほか、司法書士などの代理人に相続登記の申請を依頼する場合には「委任状」を添付しますので、「添付情報」欄に「委任状」と記載する必要があります。

⑥申請年月日、申請先法務局

「申請年月日」は、法務局の窓口に提出する場合にはその提出日を記載し、郵送の場合は申請書の作成日を記載します。

申請先の法務局は、不動産の所在地を管轄する法務局となります。

被相続人の住所地や、相続人の住所地ではありませんので、ご注意ください。

法務局は全国各地にありますが、それぞれの法務局が担当するエリアというのが決まっています。

これを「管轄(かんかつ)」といい、簡単にいうと、法務局のような公的機関がその権限に基づいて取り仕切っている区域や範囲を言います。

例えば、不動産の所在地が「東京都千代田区」の場合には「東京法務局」が、「東京都渋谷区」の場合には「東京法務局渋谷出張所」が管轄の法務局となります。

管轄法務局を調べるには、不動産の正確な所在地を確認する必要があります。

不動産の正確な所在地を知るためには「登記事項証明書」や「固定資産税納税通知書課税明細書」を確認すると良いでしょう。

法務局のホームページには「管轄のご案内」が掲載されており、どこが管轄の法務局になるのかを確認することができます。

法務局の管轄を知りたい方はこちらからご確認ください。

参考:管轄のご案内|法務局

⑦課税価格

申請書には、登録免許税の算出根拠として不動産の「課税価格」を記載します。

不動産の課税価格は、「固定資産評価証明書」または「固定資産税納税通知書課税明細書」にある「令和◯年度価格」や「評価額」という項目に記載されています。

なお、登録免許税を計算するときには、課税価格の1000円未満の数字は切り捨てます。

申請書に記載する課税価格も同様なので、例えば、課税価格が1524万3300円の不動産の場合、課税価格は「1524万3000円」となります。

⑧登録免許税

登録免許税は、課税価格 × 0.4%(相続登記の場合の税率)で算出することができます。

例えば、課税価格が1000万円の不動産の場合、登録免許税は0.4%を掛けた4万円ということになります。

なお、計算した金額に100円未満の端数がある場合には切り捨てます。

また、計算した金額が1000円に満たない場合には、登録免許税は1000円となります。

次の表で、いくつかの計算例を示しますので、参考になさってください。

| 不動産の課税価格 | 計算式 | 登録免許税額 |

|---|---|---|

| 2000万円 | 2000万円 × 0.4% = 8万円 | 8万円 |

| 3230万5000円 | 3230万5000円 × 0.4% = 12万9220円 | 100円未満は切り捨てのため12万9200円 |

| 2352万3200円 1000円未満は切り捨てのため課税価格は2352万3000円となる |

2352万3000円 × 0.4% = 9万4092円 | 100円未満は切り捨てのため9万4000円 |

| 15万円 | 15万円 × 0.4% = 600円 | 1000円未満の場合は一律1000円 |

⑨不動産の表示

「不動産の表示」欄には、登記事項証明書に記載されているとおりに正確に記載します。

例えば「1番地24」とあるのを「1-24」のように省略して記載しないように注意してください。

不動産の表示については、土地と建物で記載すべき事項が異なります。

また、マンションの場合にはさらに記載事項が増えます。

それぞれ以下の記載例を参考になさってください。

土地の場合

土地については、①所在、②地番、③地目、④地積を記載します。

所 在 札幌市中央区北〇条西〇丁目

地 番 〇〇〇番〇〇

地 目 宅地

地 積 150.00㎡

建物の場合

建物については、①所在、②家屋番号、③種類、④構造、⑤床面積を記載します。

所 在 札幌市中央区北〇条西〇丁目〇番地〇

家屋番号 〇〇〇番

種 類 居宅

構 造 木造瓦葺平屋建

床 面 積 97.80㎡

マンションの場合

マンションについては、以下の事項を記載する必要があります。

- ① 一棟の建物の表示:所在、建物の名称

- ② 専有部分の建物の表示:家屋番号、建物の名称、種類、構造、床面積

- ③ 敷地権の表示:所在及び地番、地目、地積、敷地権の種類、敷地権の割合

不動産の表示

一棟の建物の表示

所 在 〇〇市〇〇区〇丁目〇番地〇

建物の名称 〇〇マンション

専有部分の建物の表示

家屋番号 〇〇丁目〇〇〇番

建物の名称 301号室

種 類 居宅

構 造 鉄筋コンクリート造 1階建

床 面 積 3階部分 120.20㎡

敷地権の表示

所在及び地番 〇〇市〇〇区〇丁目〇番〇

地 目 宅地

地 積 〇〇〇〇㎡

敷地権の種類 所有権

敷地権の割合 〇〇万分の〇〇〇〇

登記申請書作成の注意点

以下では、登記申請書作成上の注意点について解説していきます。

鉛筆書きは不可

登記申請書はパソコンやワープロで作成し、プリンターで印刷して作成します。

手書きでも構いませんが、その場合には鉛筆書きは不可です。

黒色インク、黒色ボールペンなど、時間が経過しても消える心配のない筆記用具を使って作成しましょう。

もし書き間違いをしてしまったときは、訂正印で直すことができます。

訂正印は「申請者」欄に押印した印鑑と同じものを使ってください。

用紙はA4サイズ、横書きで作成する

申請書の用紙はA4サイズで、横書きで作成しましょう。

すでに解説をしたとおり、申請書の一枚目には法務局が「受付番号票」を貼り付けるため、少し余白を空けておくとよいでしょう。

紙は普通のコピー用紙で十分です。

申請者(相続人)の押印を忘れずに

登記申請書に押す申請者の印は、実印でなくても構いません。

なお、スタンプ式の「シャチハタ」は推奨されていませんので、朱肉を使って押印してください。

申請書の記載内容を訂正するときも、同じ印鑑を使います。

登記申請書が複数枚にわたる場合には契印をする

登記申請書が複数枚にわたる場合には、「契印」をする必要があります。

例えば、登記申請書が3枚になった場合には、1枚目と2枚目の間、2枚目と3枚目の間に、それぞれ申請人の印で契印をします。

なお、契印の押し方については、下記ページをご覧ください。

収入印紙を貼る用紙を別に用意する

登録免許税の納付は、申請書に収入印紙を添付する方法で行います。

法務局の窓口で、登録免許税を現金やクレジットカードで支払うことはできませんのでご注意ください。

収入印紙を貼る用紙として、申請書とは別に登録免許税納付用の台紙を用意します。

台紙については、特に書式の指定もないため、申請書と同じくA4のコピー用紙でかまいません。

なお、収入印紙には絶対に消印や割印をしないでください。

消印や割印をしてしまうと、その収入印紙は使えなくなってしまいます。

収入印紙は郵便局や法務局内の印紙売場でも購入することができます。

登記申請書と登録免許税納税用の台紙は、ホチキスで綴じて、登記申請書と台紙との間に、登記申請書に押した印鑑と同じ印鑑で契印をします。

収入印紙は、登記申請書の余白部分に貼り付けても構わないのですが、登記申請書に不備があった場合に備えて台紙を用意するのが無難です。

登記申請書に不備があった場合、訂正印で直せる程度であれば問題ないのですが、申請書自体を作り直して差し替える場合には支障があります。

貼ってしまった収入印紙をいったんはがして、作り直した申請書に張り替えることになりますが、収入印紙をはがす作業にはひと手間かかります。

最初から収入印紙を別の台紙に貼り付けておけば、そのような手間は生じません。

不動産が複数ある場合の注意点

不動産が複数ある場合、それらの所在地が同じ法務局の管轄内にあれば一通の申請書で相続登記を行うことができます。

一方、各不動産の所在地を管轄する法務局が異なる場合、相続登記はそれぞれの法務局に申請する必要があります。

したがって、この場合には、申請書も別々に作成しなければなりません。

不動産が複数ある場合には、申請書を作成する前に各不動産の所在地を確認し、管轄の法務局を確認するようにしましょう。

そして、管轄の法務局が異なる場合、相続登記の申請は管轄法務局ごとに、順次行うことになります。

その理由は、相続登記の申請を行う場合、法務局に戸籍関係書類や遺産分割協議書の原本を提出する必要があるからです。

したがって、A法務局とB法務局に相続登記の申請を行う場合、まずはA法務局への申請を行い、その登記が完了した後に、書類の原本還付を受けてB法務局への申請を行うことになります。

原本還付とは、登記申請の際に法務局に提出した書類の原本を、登記が完了した後に返してもらうことをいいます。

ただし、法務局に提出した書類のすべてを返してもらえるというわけではありません。

例えば、登記の「申請書」を返してもらうことはできませんが、相続登記の場合の戸籍関係書類や遺産分割協議書、印鑑登録証明書などの原本は返してもらうことができます。

なお、原本が自動的に返ってくるわけではないので、申請人が原本の返還を希望する場合には、「原本還付」の手続きを行う必要があります。

「原本還付」の手続きを行わなかった場合には、原本を返してもらうことができなくなってしまうので、ご注意ください。

具体的には、返還を希望する書類についてはすべてコピーを作成し、そのコピーの余白部分に「上記は原本と相違ありません」と記載して署名捺印をします。

この捺印は「申請書」に押した印鑑と同じもので行ってください。

コピーが複数枚になるときは、2枚目以降は前のページと「契印」をすることで「上記は原本と相違ありません」との記載と署名捺印を省略することができます。

そして、法務局に書類を提出する際には、原本は申請書やコピーとは区別しておく(クリアファイルに入れたり、クリップでまとめる)とよいでしょう。

ちなみに、相続登記の場合、「相続関係説明図」を作成して法務局に提出したときは、戸籍関係書類についてはコピーを付けなくても原本還付を受けることができます。

ワンポイント終わり

相続関係説明図について詳しく知りたい方は、次の記事を参考になさってください。

【パターン別】相続登記の必要書類

相続が発生した後、亡くなった方の遺産をどのように分けるかというと、大きく2つのパターンがあります。

ポイントは遺言書があるかどうかです。

遺言書があり、相続人全員がその遺言に従う場合は、故人の遺志に沿って、遺言書の内容どおりに相続の手続きを進めていきます。

例えば、法定相続人としてAさん、Bさん、Cさんの3人がいる場合で説明します。

亡くなった方は生前、D不動産を所有していましたが、遺言書で「D不動産はBに相続させる。」という内容の遺言をしていました。

このケースでは、BさんがD不動産を受け継ぐ相続人として相続登記を行い、D不動産の所有者になります。

もし遺言書がない場合には、相続人全員で遺産をどのように分けるかを話し合います。

相続人全員で話し合って決める方法のことを「遺産分割協議」といいます。

以下では、それぞれのパターンで、相続登記に必要な書類を表にまとめました。

①遺産分割協議で取得する場合

| 必要な書類名 | 書類の説明 |

|---|---|

| 登記事項証明書 | 相続登記の準備(所有者や不動産の所在地等の確認)のために、事前に取得 |

| 登記申請書・収入印紙 | 相続登記を法務局に申請するために必要 登録免許税に相当する金額の収入印紙を貼り付けて提出 |

| 相続関係説明図 ※ただし、提出は任意。提出しなくても相続登記は受理される |

亡くなった人(被相続人)と相続人の関係を一覧にした図 相続関係を明確にするために作成 |

| 戸籍謄本(除籍謄本、改製原戸籍謄本)一式 | 亡くなった人が生まれてから死亡するまでの間の戸籍謄本一式が必要 |

| 亡くなった人の住民票の除票(または戸籍の除附票) | 亡くなった人が、不動産の登記記録上の所有者と同一人物かどうかを確認するための書類 |

| 相続人の戸籍謄本(相続人全員分) | 相続人が現に実在することを確認するために、相続人全員の戸籍謄本が必要 |

| 不動産を相続する相続人の住民票(または戸籍の附票) | 登記記録に所有者の現住所を記載するために必要 |

| 不動産の固定資産評価証明書または固定資産税納税通知書課税明細書のコピー | 相続登記の申請にともなって国に納める「登録免許税」の額を計算するために必要 |

| 遺産分割協議書 | 相続人のうち、誰が不動産を相続したのかを確認するために必要 |

| 相続人全員の印鑑証明書 | 遺産分割協議が相続人全員の意思によってされたものかどうかを確認するために必要 |

| 委任状 | 登記申請を司法書士等の代理人に依頼する場合にのみ必要 |

②遺言書で取得する場合

| 必要な書類 | 書類の説明 |

|---|---|

| 登記事項証明書 | 相続登記の準備(所有者や不動産の所在地等の確認)のために、事前に取得 |

| 登記申請書・収入印紙 | 相続登記を法務局に申請するために必要 |

| 相続関係説明図 ※ただし、提出は任意 提出しなくても相続登記は受理される |

亡くなった人(被相続人)と相続人の関係を一覧にした図 相続関係を明確にするために作成 |

| 戸籍謄本(除籍謄本、改製原戸籍謄本) | 遺言書がある場合、原則として「被相続人の死亡が記載された戸籍謄本(または除籍謄本)」があれば足りる。 ただし、直系尊属(例・被相続人の親)または兄弟姉妹が相続する場合には、さらに被相続人に子どもなどの先順位の相続人がいないことを証明するための戸籍謄本等が必要 |

| 亡くなった人の住民票の除票(または戸籍の除附票) | 亡くなった人が、不動産の登記記録上の所有者と同一人物かどうかを確認するために必要 |

| 不動産を相続する相続人の戸籍謄本 | 相続人が、現に実在することを確認するために必要 |

| 不動産を相続する相続人の住民票(または戸籍の附票) | 登記記録に所有者の現住所を記載するために必要 |

| 不動産の固定資産評価証明書または固定資産税納税通知書課税明細書のコピー | 相続登記の申請にともなって国に納める「登録免許税」の額を計算するために必要 |

| 遺言書 | 相続人のうち、誰が不動産を相続したのかを確認するために必要 |

| 委任状 | 登記申請を司法書士等の代理人に依頼する場合にのみ必要 |

なお、相続登記の申請に必要な書類については、以下の記事で詳しく解説しています。

ぜひ、こちらの記事も参考になさってください。

相続登記申請の3つの方法

相続登記の申請を行う方法は、次のとおりです。

それぞれの申請方法について、順番に解説していきます。

①法務局の窓口で申請する方法

管轄の法務局まで出向き、窓口で申請書類一式を提出して申請する方法になります。

法務局の職員が、窓口で必要書類や申請書の内容をざっとチェックしてくれるため、その時点で不備が見つかった場合には、すぐに対応することができます。

ただし、詳しい審査がその場で行われるわけではないため、後日、法務局から連絡がくることもあります。

法務局の窓口対応受付時間は、平日の午前9時から午後5時までとなっています。

相続登記の申請や手続きについての説明を受けたい場合は、時間に余裕をもって窓口に行くとよいでしょう。

②郵送で申請する方法

管轄の法務局宛てに、申請書類一式を郵送して申請する方法になります。

管轄の法務局が遠方にある場合には、直接窓口に行くのは大変ですので、郵送が便利でしょう。

なお、相続登記の申請書や添付書類には重要な個人情報が多く含まれています。

書類が法務局に届いたことを確認できるように、必ず書留郵便を利用しましょう。

③オンラインで申請する方法

法務局が整備する「申請用総合ソフト」を利用して、オンラインで登記の申請を行うことができます。

ただし、事前にソフトをダウンロードしたり、利用者登録が必要となります。

また、オンラインで登記申請をする場合、添付書類は原則として「電子文書」である必要があります。

しかし、相続登記の添付書類の一つである戸籍関係書類は現時点で電子文書化されていません。

したがって、これらの書類は別途、法務局に提出する必要があり、オンライン申請で相続登記を完結することはできません。

つまり、オンラインで申請をしたとしても、それに加えて添付書類を法務局の窓口に持参もしくは郵送する必要があるということになります。

相続登記申請書のよくあるQ&A

相続登記申請書はどこでもらえますか?

相続登記申請書は、市役所などが発行するものではなく、登記申請を行う人(申請人)自身が作成する必要があります。

相続登記申請書は、市役所などが発行するものではなく、登記申請を行う人(申請人)自身が作成する必要があります。登記申請書の作成方法については、この記事でも詳しく解説していますので、参考になさってください。

また、登記申請書の書式については、こちらからダウンロードできます。

相続登記申請書の綴じ方はどうするの?

「相続登記の申請書や添付書類はどのように綴じればいいの?」と疑問に思われる方がいらっしゃるかもしれませんが、特に決まりはありません。一般的には登記申請書及び収入印紙を貼った台紙を先頭にして、その後ろにその他の添付書類を綴じていきます。

法務局ごと、あるいは登記申請の審査を行う登記官によって好みはあるのかもしれませんが、綴じ方よりも、必要な書類がすべてそろっているかどうかが重要です。

参考までに、綴じ方の一例として、書類の綴り順を紹介しておきますので参考になさってください。

- ① 登記申請書

- ② 登録免許税納付用台紙(※必ず登記申請書と契印する)

- ③ 相続関係説明図

- ④ 遺産分割協議書/遺言書

- ⑤ 印鑑登録証明書

- ⑥ 被相続人の住民票除票

- ⑦ 不動産を取得する相続人の住民票

- ⑧ 固定資産評価証明書

- ⑨ 委任状(代理人に依頼する場合のみ)

※上記のほか、戸籍関係書類一式(相続人分、被相続人分)の原本を添付する。

上記①から⑨までの書類をそろえて、左側2か所をホチキスでとめます。

なお、上記③の「相続関係説明図」を添付している場合には、戸籍関係書類一式(相続人分、被相続人分)については、コピーを添付しなくても原本が還付されます。

戸籍関係書類の原本還付を受ける場合には、①から⑨までを綴じた冊子とは別に、クリップやホチキスでひとまとめにして添付しましょう。

相続登記は自分でできますか?

時間や手間はかかるかもしれませんが、相続登記の手続きを自分で行うことは可能です。この記事でも解説したとおり、相続登記の申請を行うためには準備しなければならない書類がたくさんあり、その書類の準備だけでも、相当な時間と労力を要します。

平日に時間を確保できる方や相続登記の申請を急いでいない方は、法務局の窓口相談(要予約)を利用するなどして、ご自身で登記申請を行うことが可能といえるでしょう。

ただし、相続登記の場合、専門家に依頼したほうがよいケースもあります。

相続登記のみであれば司法書士へのご相談をお勧めします。

弁護士は、相続登記は扱っていないことが多いためです。

これに対し、相続全般について相談されたい場合、弁護士の方がよいでしょう。

特に、以下のようなケースは、相続に強い弁護士へのご相談をお勧めします。

- 不動産以外にも、預貯金、有価証券などの遺産がある場合

- 相続人の人数が2名以上の場合 ・相続人が誰なのかをすぐに確定できない場合

- 相続人の中に行方不明者や認知症の方がいる場合

まとめ

この記事では、相続登記申請書の書き方や法務局への申請方法について詳しく解説してきました。

相続登記の申請書そのものは、記載すべき事項も決まっており書式も定型化されていますので、作成自体はそれほど難しいものではありません。

相続登記の申請が大変なのは、申請書以外の必要書類をもれなく収集する必要があるということ、また、相続人同士できちんと話し合いをする必要があることなどではないかと思われます。

相続が発生すると、相続人の間で争いが生じることも珍しくありません。

また、相続人が誰なのかが分からない…という事態になるケースもあります。

このような場合には、相続登記の申請を行うことはできませんので、できるだけ早い段階で専門家に相談されることをおすすめします。

当事務所には、弁護士や税理士等から構成される専門チームがあり、相続登記はもちろん、相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続登記などの相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。