遺産相続で兄弟姉妹がどのくらいの割合を相続するのかは、具体的な状況によって異なります。

兄弟姉妹間の遺産相続はトラブルになるケースが少なくありません。

この記事では、兄弟姉妹で遺産相続をすることとなるケースや、それぞれのケースにおける兄弟姉妹の相続の割合について、相続にくわしい弁護士がわかりやすく解説します。

兄弟姉妹間でトラブルになりやすい事例やその円満解決法、相続トラブルを防ぐ方法についても解説しますので、ぜひ参考にされてみてください。

目次

兄弟姉妹が相続人になるケース

兄弟姉妹が相続人になるケースは2つあり、どちらのケースかによってもらえる遺産の割合は異なります。

1つは、親(父または母)が亡くなって、その親の遺産を兄弟姉妹(親から見た子どもたち)が相続するケースです。

もう1つは、兄弟姉妹の一人が亡くなって、その兄弟姉妹の遺産を他の兄弟姉妹が相続するケースです。

相続人の順位について

相続人には優先順位があり、優先順位の低い相続人は相続できないことがあります。

上にあげた兄弟姉妹が相続人になる2つのケースのうち、どちらのケースかによって、兄弟姉妹の相続の優先順位は異なります。

そもそも相続人とは、被相続人(亡くなって遺産をされる立場の人のことをいいます。)の遺産を相続する権利・義務がある人のことをいい、相続人の範囲や優先順位は法律(民法)で定められています。

原則として、相続人の範囲と順位は次のとおりです。

| 常に優先 | 被相続人の配偶者(妻・夫) |

|---|---|

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の直系尊属(父母・祖父母等) |

| 第3順位 | 被相続人の兄弟姉妹 |

優先順位の低い相続人は、他により順位の高い相続人がいる場合、遺産を相続することができません。

被相続人の兄弟姉妹はもっとも優先順位が低いため、被相続人の子ども(第1順位)や被相続人の父母・祖父母等(第2順位)がいる場合には遺産を相続できません。

①親の遺産を兄弟姉妹が相続するケース

親(父または母)が亡くなり、その遺産を兄弟姉妹(子どもたち)で相続するケースでは、兄弟姉妹は「被相続人の子ども」という第1順位の相続人の立場で優先的に遺産を相続します。

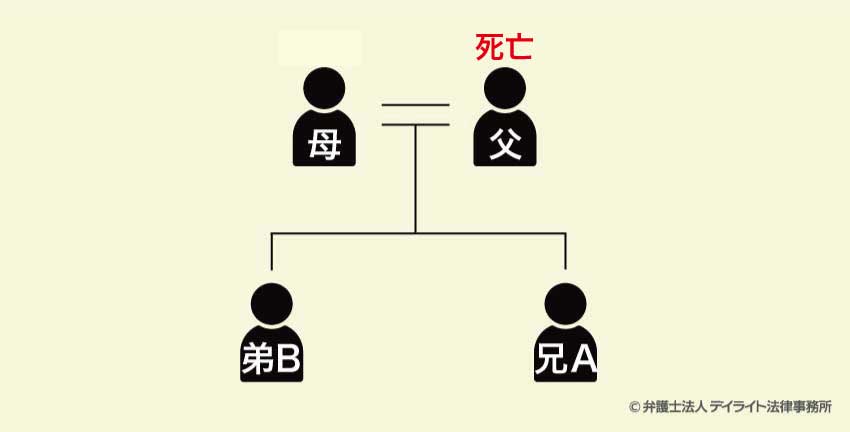

例えば、父が亡くなって母(父の妻)と長男・次男がいる場合には、母と長男・次男が相続人となります。

このケースで、亡くなった父親の父親(子どもたちから見た祖父)が存命であったとしても、祖父は第2順位の相続人であるため、基本的に遺産を相続しません。

②兄弟姉妹の遺産を他の兄弟姉妹が相続するケース

兄弟姉妹の一人が亡くなり、その遺産を他の兄弟姉妹で相続することになるのは、亡くなった兄弟姉妹に子どもがおらず、かつ、両親や祖父母もいないケースです。

「被相続人の兄弟姉妹」の立場で遺産を相続する場合には、第3順位の相続人にあたることから、兄弟姉妹の子ども(第1順位の相続人)や両親、祖父母(第2順位の相続人)がいる場合には、兄弟姉妹は遺産を相続しません。

遺産相続の順位について詳しくは以下のページをご覧ください。

遺産相続で兄弟がもらえる割合は?

兄弟姉妹がもらえる遺産の割合は、具体的な状況によって異なります。

遺言書がある場合

まず、被相続人の作った遺言書がある場合、兄弟姉妹は原則として遺言書で定められた割合で遺産をもらうことになります。

被相続人は遺言書を作成して、それぞれの相続人に与える遺産の割合を自由に決める(指定する)ことができます。

遺言書がない場合

遺言書がない場合には、兄弟姉妹は相続人全員で話し合いをして、それぞれがもらえる遺産の割合を決めることになります(これを「遺産分割協議」といいます)。

もっとも、法律(民法)は相続できる遺産の割合の目安(これを「法定相続割合」または「法定相続分」といいます。)を定めています。

この法定相続割合(法定相続分)はあくまで目安であり、かならずその通りに遺産を分けなければならないというものではありませんが、多くのケースでは遺産を分ける際の参考にされています。

そこで、以下では兄弟姉妹で遺産を分ける場合の法定相続割合について解説します。

遺産分割協議について詳しくは以下のページをご覧ください。

①親の遺産を兄弟姉妹が相続するケース

親の遺産を相続する場合、兄弟姉妹の法定相続割合は、父または母(被相続人の配偶者)がいるかどうかによって異なります。

配偶者(父または母)がいる場合

亡くなった親に配偶者(子どもから見た父または母)がいる場合、子ども(兄弟姉妹)は配偶者(父または母)と一緒に遺産を相続します。

この場合の遺産の取り分の目安(法定相続割合)は、次のとおりです。

配偶者(父または母):子ども(兄弟姉妹) = 1/2 : 1/2

子ども(兄弟姉妹)が2人以上いる場合には、1/2の取り分をさらに兄弟姉妹の人数で割った割合が1人あたりの遺産の取り分の目安(法定相続割合)になります。

この場合、兄A・弟Bの法定相続割合は、以下の計算式より、それぞれ1/4です。

1/2(子どもの取り分) × 1/2 = 1/4したがって、例えば5000万円相当の遺産があるケースでは、兄A・弟Bの取り分の目安はそれぞれ1250万円分ずつとなります。

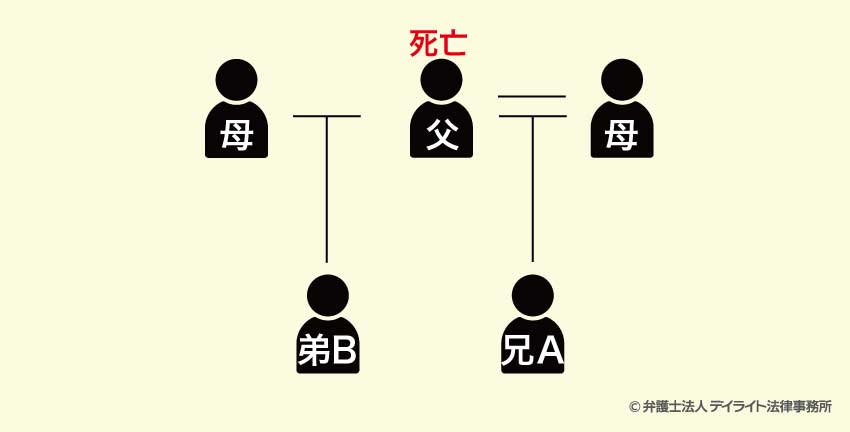

異母(異父)兄弟姉妹の場合

親が亡くなった場合の相続では、嫡出子・非嫡出子の区別を問わず、異母兄弟・異父兄弟の相続分は同じです。

※以前は、非嫡出子の相続分は嫡出子の半分とされていましたが、法改正によって同じになりました。

この場合、兄A・弟Bの法定相続割合は、以下の計算式より、それぞれ1/4です。

1/2(子どもの取り分) × 1/2 = 1/4

配偶者(父または母)がいない場合(兄弟姉妹だけで相続)

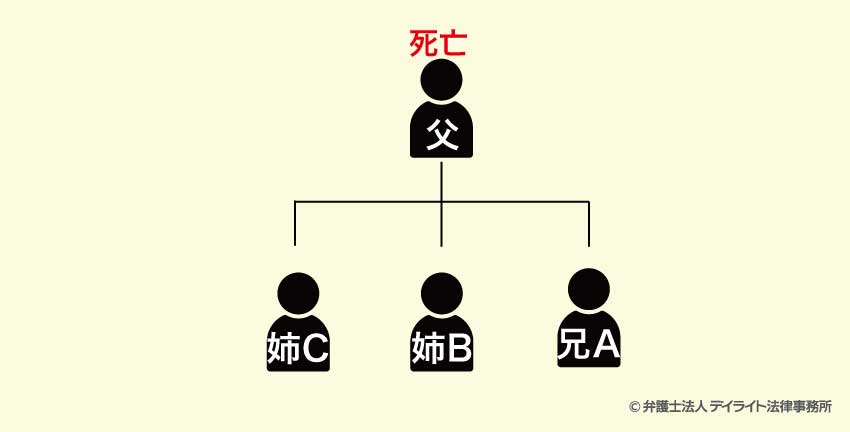

亡くなった親の配偶者(子どもから見た父または母)がいない場合(すでに亡くなっている場合や相続開始前に離婚している場合など)には、子どもたち(兄弟姉妹)だけで遺産を相続することになります。

この場合の遺産の取り分の目安(法定相続割合)は、兄弟姉妹の人数で均等に割った割合となります。

この場合、それぞれの取り分は1/3ずつです。

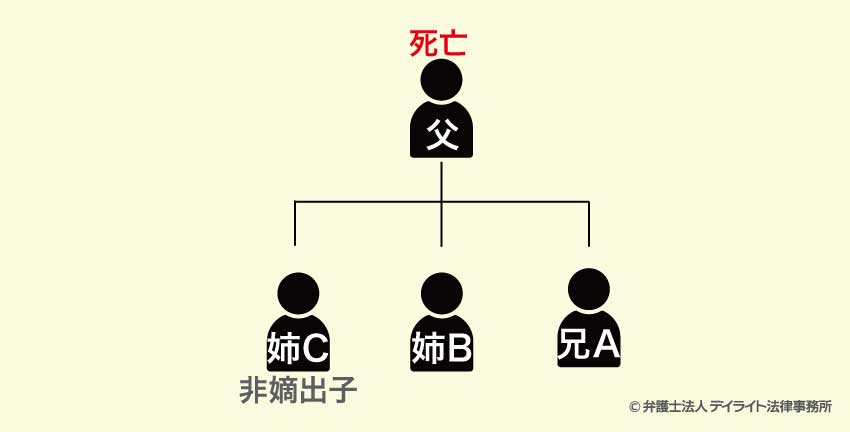

【異母(異父)兄弟姉妹の場合】

嫡出子・非嫡出子の区別を問わず、異母兄弟・異父兄弟の相続分は同じです。

具体例 父親が亡くなって嫡出の兄A、嫡出子の姉B、非嫡出子の妹Cの3人で父親の遺産を相続する場合

この場合、それぞれの取り分は1/3ずつです。

②兄弟姉妹の遺産を他の兄弟姉妹が相続するケース

すでに解説したように、兄弟姉妹の遺産を他の兄弟姉妹が相続することになるのは、亡くなった兄弟姉妹に子ども(第1順位の相続人)がおらず、父母や祖父母(第2順位の相続人)もいないケースです。

このケースでの兄弟姉妹の法定相続割合も、亡くなった兄弟姉妹に配偶者(妻・夫)がいるかどうかによって異なります。

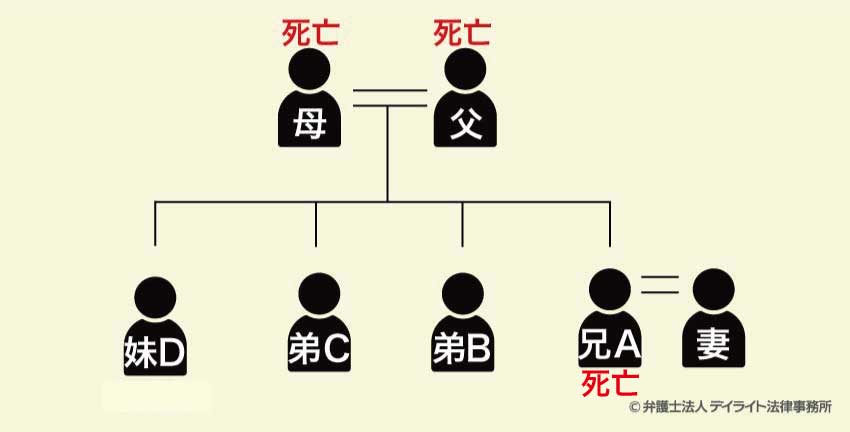

兄弟姉妹に配偶者(妻・夫)がいる場合

亡くなった兄弟姉妹に配偶者(妻または夫)がいる場合、他の兄弟姉妹は、亡くなった兄弟姉妹の配偶者(妻・夫)と一緒に遺産を相続することになります。

この場合の遺産の取り分の目安(法定相続割合)は、次のとおりです。

亡くなった兄弟姉妹の配偶者(妻・夫):他の兄弟姉妹 = 3/4 : 1/4

この場合、兄Aの妻の法定相続割合は3/4です。また、B・C・Dの法定相続割合は、以下の計算式より、それぞれ1/12ずつです。

1/4(兄弟姉妹の取り分) × 1/3 = 1/12例えば、兄Aに6000万円相当の遺産があるケースでは、妻の取り分の目安は4500万円分、B・C・Dの取り分の目安はそれぞれ500万円分ずつとなります。

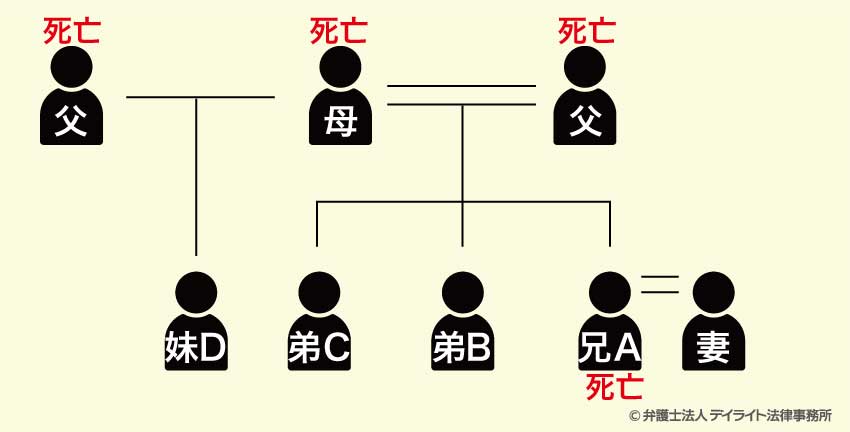

異母(異父)兄弟姉妹の場合

異母(異父)兄弟姉妹の法定相続割合は、父母の両方が同じである兄弟姉妹の1/2です。

この場合は、弟B・弟Cの法定相続割合はそれぞれ1/10ずつ、妹Dの法定相続割合は1/20です。

B・Cの法定相続割合:1/4 × 2/5 = 1/10(2/20)Dの法定相続割合:1/4 × 1/5 = 1/20

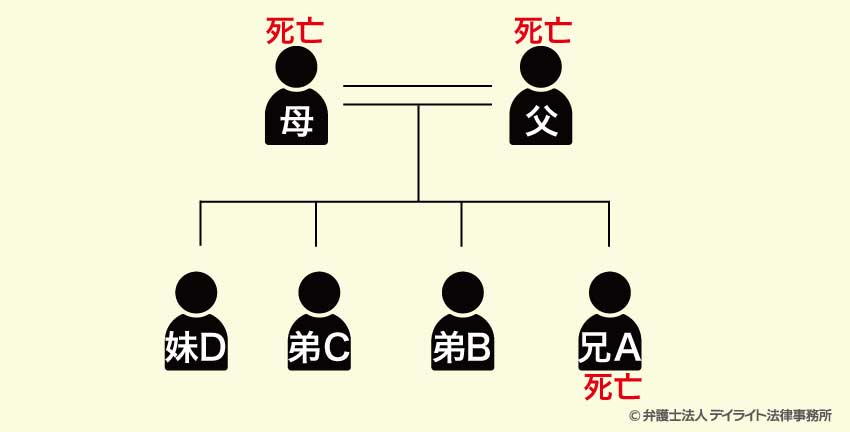

兄弟姉妹に配偶者(妻・夫)がいない場合(兄弟姉妹だけで相続)

亡くなった兄弟姉妹に配偶者(妻または夫)がいない場合、他の兄弟姉妹だけで亡くなった兄弟姉妹の遺産を相続することになります。

他の兄弟姉妹が2人以上いる場合には、1/4の取り分を他の兄弟姉妹の人数で割ったものが、兄弟姉妹1人あたりの遺産の取り分の目安(法定相続割合)となります。

具体例 兄が亡くなって弟B・弟C・妹Dが相続人となる場合

この場合、B・C・Dの法定相続割合は、それぞれ1/3ずつです。

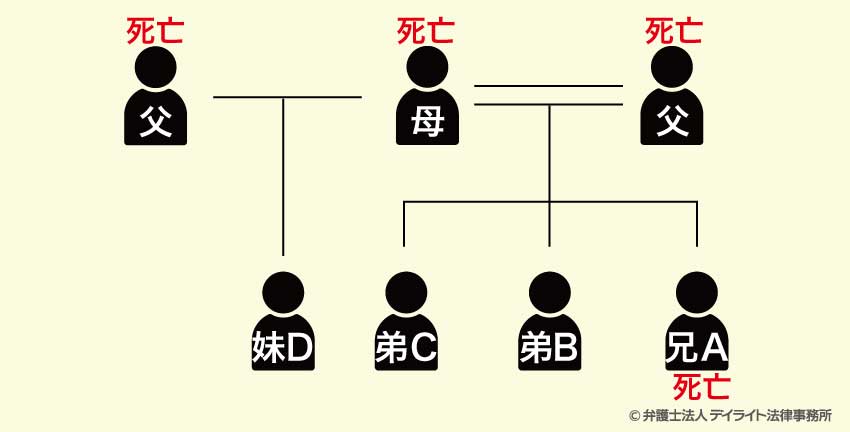

異母(異父)兄弟姉妹の場合

具体例 兄Aが亡くなって、弟B・弟C・妹Dが相続人となる場合で、妹Dのみが父親の異なる異父姉妹の場合

この場合は、弟B・Cの法定相続割合はそれぞれ2/5ずつ、妹Dの法定相続割合は1/5となります。

相続割合について詳しくは以下のページをご覧ください。

相続の時点で兄弟が亡くなっているときは?

相続の開始時点で兄弟姉妹がすでに亡くなっている場合(被相続人よりも先に兄弟が亡くなった場合)で、亡くなった兄弟姉妹に子どもがいるときは、その子ども(他の兄弟姉妹にとっての甥・姪)が代わりに遺産を相続します。

これを「代襲相続(だいしゅうそうぞく)」といいます。

代襲相続する子ども(甥・姪)は、相続の割合を含めて、亡くなった兄弟姉妹の相続人としての地位をそのまま引き継ぎます。

亡くなった兄弟姉妹の子ども(甥・姪)が複数いるときには、亡くなった兄弟姉妹の相続割合を子どもの人数で均等に分けることになります。

例えば、兄Aが亡くなって、弟B・弟C・妹Dのみが相続人となるケース(配偶者のいないケース)で、妹Dが兄Aよりも先に亡くなっている場合で考えてみましょう。

このケースで、妹Dの本来の法定相続割合は1/3です。

妹Dに子ども(他の兄弟姉妹から見た甥・姪)E・F・Gがいる場合、E・F・Gは妹Dの法定相続割合を1/3ずつ引き継ぐことになります。

したがって、E・F・Gの法定相続分は、以下の計算式より、それぞれ1/9ずつとなります。

1/3 × 1/3 = 1/9

代襲相続について詳しくは以下のページをご覧ください。

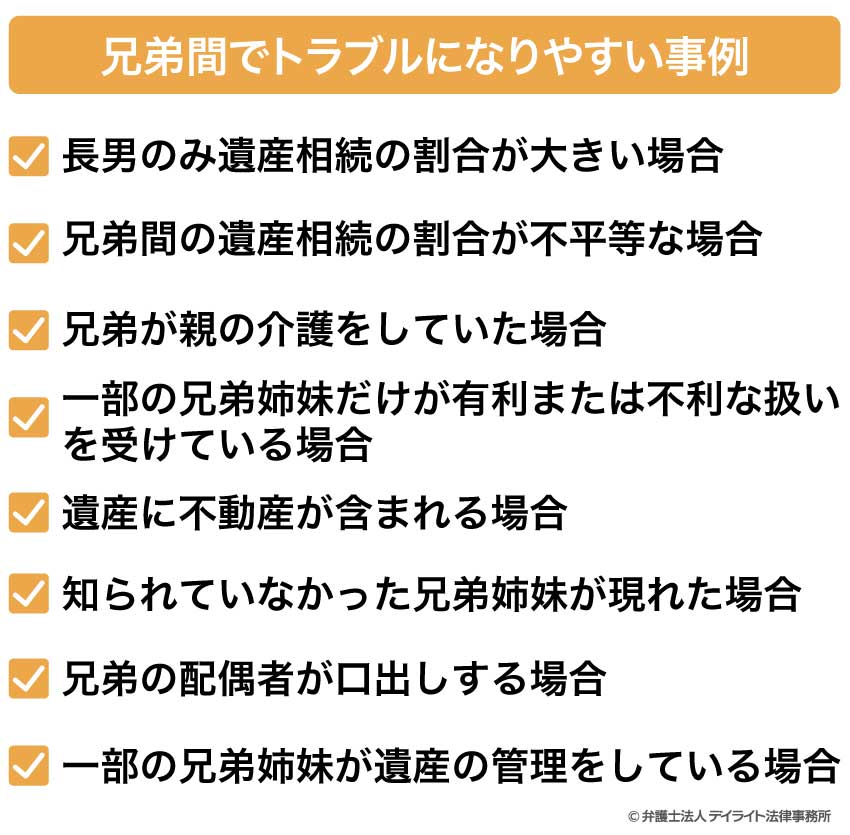

兄弟間でトラブルになりやすい事例

以下のような場合には、遺産相続をめぐって兄弟姉妹間でトラブルになりやすいといえます。

長男のみ遺産相続の割合が大きい場合

親の遺産を複数の兄弟姉妹で相続するケースで、亡くなった親(被相続人)が、長男だけに多くの遺産を与える内容の遺言書を作成した場合では、他の兄弟姉妹が遺言書の内容に不満を持ち、トラブルになりやすいといえます。

また、遺言書がなく兄弟姉妹間で遺産分割協議を行う場合に、長男が「自分は家業を継ぐので、より多くの遺産をもらうべきだ」などと主張することがあります。

このような場合にも、他の兄弟姉妹がその主張に納得できずトラブルになる可能性があります。

兄弟間の遺産相続の割合が不平等な場合

長男に限らず特定の兄弟姉妹の遺産の取り分が多く指定されている場合や、反対に、特定の兄弟姉妹の遺産の取り分が少ない場合にも、不満が生まれてトラブルになりやすいといえます。

兄弟が親の介護をしていた場合

親の遺産を複数の兄弟姉妹で相続するケースで、親の介護をしていた兄弟姉妹がいる場合には、その兄弟姉妹が「介護をした分、より多くの遺産をもらえるはずだ」などといった主張(このような主張を「寄与分(きよぶん)」の主張といいます。)をすることがあります。

このようなケースでは、介護の貢献度の評価をめぐって兄弟姉妹間で意見が分かれ、トラブルになりやすいといえます。

寄与分について詳しくは以下のページをご覧ください。

一部の兄弟姉妹だけが有利または不利な扱いを受けている場合

一部の兄弟姉妹だけが優遇されている場合(例えば、親から生前贈与を受けている、留学資金など高額の援助を受けているなど)には、他の兄弟姉妹がこれに不満を持ち、相続の場面でトラブルになりやすい傾向にあります。

このようなケースでは、他の相続人から、被相続人の生前に優遇されていた兄弟姉妹については遺産の取り分を減らすべきではないか、といった主張(このような主張を「特別受益(とくべつじゅえき)」の主張といいます。)がなされることがあります。

特別受益について詳しくは以下のページをご覧ください。

また、反対に、一部の兄弟姉妹だけが不遇な扱いを受けている(一人だけ生前贈与をもらえなかった、進学させてもらえなかったなど)場合にも、その兄弟姉妹が遺産分割協議に納得せず揉める可能性があります。

遺産に不動産が含まれる場合

遺産に不動産が含まれる場合、その分け方をめぐって相続トラブルになりやすいといえます。

不動産は一般に価値が高く、物理的に分割することが難しいためです。

遺産の不動産が兄弟姉妹にとって思い入れのあるものである場合(先祖代々の土地など)や、その不動産を利用している兄弟姉妹がいる場合(遺産の建物に住んでいる場合など)には、より対立が深まる傾向にあります。

知られていなかった兄弟姉妹が現れた場合

親の遺産を複数の兄弟姉妹で相続するケースで、知られていなかった兄弟姉妹(親の隠し子など)の存在が明らかになった場合には、他の兄弟姉妹が「遺産を渡したくない」という感情を持ち、トラブルになりやすいといえます。

兄弟の配偶者が口出しする場合

兄弟姉妹の配偶者が遺産分割に干渉してくるケースでは、トラブルになりやすいといえます。

このようなケースでは、配偶者の介入に対して他の兄弟姉妹が不満をもちやすく、感情的な対立が深まって解決が難しくなる傾向にあります。

一部の兄弟姉妹が遺産の管理をしている場合

一部の兄弟姉妹が遺産の管理(特に現預金の管理)をしている場合には、その兄弟姉妹による遺産の使い込みが疑われ、トラブルになりやすいといえます。

兄弟姉妹間の争いを防止する方法

自分が亡くなって相続が発生した場合に兄弟姉妹間の争いを防止する方法として、次のような方法をあげることができます。

生前に家族で話し合う

兄弟姉妹間の相続トラブルを防ぐためには、自分が生きている間に家族全員で遺産相続について話し合うことが考えられます。

特に、一部の兄弟姉妹に多くの遺産を与えたいと考えている場合には、その理由を丁寧に説明し、他の兄弟姉妹に納得してもらうことが大切です。

また、話し合いをする際には、家族の配偶者などの部外者を入れずに話し合いをすることも重要です。

適切な遺言書を専門家に作成してもらう

兄弟姉妹間の相続トラブルを防止するには、相続に強い弁護士などの専門家に依頼して、適切な遺言書を作成してもらうことも有効です。

遺言書がある場合、相続人は基本的に遺言書の内容にしたがって遺産を分けることになります。

この場合には基本的に遺産分割協議を行う必要がないことから、話し合いで揉めるリスクが小さくなります。

遺言書を作成する際のポイントとしては、どの遺産を誰にどのように相続させるのかを具体的に記載することが大切です。

また、遺言書で一部の相続人に多くの遺産をあげる場合には、遺言書にその理由を記載することで、相続人の納得感につながります。

遺言書には法律で定められた作成ルールがあり、このルールにしたがわずに作成された遺言書は無効になるリスクがあることから、遺言書の作成は専門家に依頼されることを強くおすすめします。

遺言書の作成について詳しくは以下のページをご覧ください。

兄弟姉妹の相続割合をめぐる争いの円満解決法

兄弟間での遺産相続についての話し合い

兄弟姉妹間で遺産の相続割合をめぐってトラブルになった場合、まずは話し合いでの解決をめざすことが大切です。

話し合いではどうにもならない場合には、最終的に調停や審判などの裁判所を利用した手続きを利用することになりますが、裁判所での手続きは解決までに長い時間がかかる傾向にあります。

また、争いの長期化によって、さらに兄弟姉妹間の関係性が悪化する可能性があります。

そのため、相続割合をめぐる争いはできるだけ当事者同士での話し合いで解決することを強くおすすめします。

話し合いをする際には、感情的にならずに、客観的な事実や証拠をもとに話し合いをすることが大切です。

弁護士に間に入ってもらう

当事者同士の話し合いではらちがあかない場合や、話し合いに応じてくれない兄弟姉妹がいる場合には、弁護士に間に入ってもらうのがおすすめです。

弁護士に入ってもらう方法としては、遺産分割協議の進行を依頼する方法のほか、話し合い(交渉)を代理してもらう方法などがあります。

弁護士費用はかかりますが、弁護士間に入ることで話し合いがまとまれば、裁判所の手続きで解決する場合に比べて時間や労力を節約できる可能性が高いといえます。

また、万一調停や審判に移行した場合でも、早い段階から弁護士に相談しておけば、その後の手続きをスムーズに進めることができます。

調停や審判になってから弁護士に依頼するよりも結果的に費用が安くなるケースもあります。

遺産分割を弁護士に相談すべき理由について詳しくは以下のページをご覧ください。

兄弟姉妹の遺産相続の割合のよくあるQ&A

相続で揉める家族の特徴は?

兄弟姉妹が相続で揉める家族の特徴として、次のようなものがあげられます。

兄弟姉妹が相続で揉める家族の特徴として、次のようなものがあげられます。

兄弟姉妹が不仲

兄弟姉妹が不仲の場合には、遺産相続の場面でも揉める確率が高いといえます。

また、お互いに感情的になって話し合いが円滑に進まず、争いが長期化する傾向にあります。

兄弟姉妹間で介護の負担が偏っている

一部の兄弟姉妹だけが親の介護をしている場合などには、介護をしている兄弟姉妹から寄与分の主張がなされ、トラブルになる可能性が高いといえます。

家族関係が複雑

親に離婚歴があって前妻との間に子どもがいる場合や、認知した子どもがいる場合、親が養子縁組をしている場合など、家族関係が複雑な場合には兄弟姉妹間で揉める可能性が高くなります。

被相続人が事業を経営している

被相続人が事業を経営している場合には、その事業の引き継ぎや事業の金銭的な評価などをめぐって揉めるリスクが高くなります。

兄弟が2人いる場合、遺産相続はどうなる?

この記事で解説してきたように、兄弟2人がいる場合の遺産相続の方法や遺産の取り分等は、具体的な状況によって異なります。遺産相続に影響する事情として、次のようなものがあげられます。

- 被相続人が遺言書を作成しているかどうか

- 被相続人は誰か(親か、それとも一方の兄弟か)

- 被相続人に配偶者(妻・夫)がいるかどうか

- 異母・異父兄弟かどうか

- 被相続人に対する兄弟の貢献があったかどうか

①親が亡くなって兄弟2人で親の遺産を相続するケース、②兄弟のどちらか一方がなくなって他の兄弟がその遺産を相続するケースについて、兄弟の相続割合の目安(法定相続割合)はそれぞれ次のとおりです。

| 被相続人の配偶者がいる場合 | 被相続人の配偶者がいない場合 | |

|---|---|---|

| 親の遺産を兄弟2人で相続 | 1/4ずつ ※異母・異父兄弟の場合、1/3と1/6 |

1/2ずつ ※異母・異父兄弟の場合、2/3と1/3 |

| 兄弟の遺産をどちらか一方が相続※ | 1/4 | すべての遺産を相続 |

※亡くなった兄弟に子どもがなく、親や祖父母もいない場合にのみ遺産を相続

遺産相続で長男が相続する割合は?

遺産相続で長男(被相続人の子ども)が相続する割合は、具体的な状況によって異なります。被相続人が遺言書を作成する場合、長男にどのくらいの割合を相続させるのかを原則として自由に決めることができます。

ただし、それぞれの相続人には「遺留分(いりゅうぶん)」という法律で定められた最低限の遺産の取り分があります。

一部の相続人について、遺留分を下回る遺産しか与えない内容の遺言書を作った場合には、遺留分を下回る相続人から他の相続人に対して、遺留分の請求が行われてトラブルになる可能性があるため注意が必要です。

遺留分について詳しくは以下のページをご覧ください。

被相続人が遺言書を作成しない場合には、他の子どもたち(兄弟姉妹)を含む相続人全員で遺産分割協議を行います。

その際には法定相続割合を参考にして遺産を分けることになります。

相続人全員が合意していれば法定相続割合とは異なる割合で相続することができます(例えば、長男がすべての遺産を相続することも可能です)。

まとめ

- 兄弟姉妹が遺産相続をするケースは、①親の遺産を兄弟姉妹が相続するケースと②兄弟姉妹の遺産を他の兄弟姉妹が相続するケースの2つです。

- どちらのケースであっても、兄弟姉妹の相続の割合の目安(法定相続割合)は、被相続人に配偶者(妻・夫)がいるかどうかによって異なります。

- 兄弟姉妹間の相続は、トラブルになるケースが少なくありません。

トラブルになってしまった場合には、まずは話し合いでの解決を試みることを強くおすすめします。

当事者だけでの解決が難しいケースもありますので、早めに相続に強い弁護士に相談されることをおすすめします。

- 当法律事務所では、相続問題に強い弁護士で構成する相続対策専門チームを設置しています。

相続トラブルの解決をはじめ、遺言書の作成、遺産分割協議、相続放棄、相続税の申告・節税対策・相続登記など、相続全般に関する幅広いご相談に対応しています。

遠方の方にはオンラインでのご相談もうけたまわっていますので、ぜひお気軽にご利用ください。