弁護士法人デイライト法律事務所

- 任意整理に応じない業者はいますか?

- 任意整理がうまく行かなかったらどうすればいいですか?

弊所の破産再生部では、このようなご質問を頂戴することが多いです。

結論としては、任意整理に応じない業者は存在します。

また、借り入れや返済の状況によっては、任意整理に応じられないと回答されることもあります。

サラ金などの業者が任意整理に応じない場合には、自己破産などの他の手続をとることを検討します。

これから任意整理に応じない業者やその対処法についてご説明いたします。

任意整理とは?

そもそも任意整理とは、弁護士がサラ金業者などと交渉を行い、分割の返済金額や、利息のカットを目指す手続きです。

任意整理の結果、債権者との合意が成立すると、債権者への返済が楽になり、完済することができるようになります。

業者は任意整理に応じる法的義務はない

結論として、サラ金などの業者には任意整理に応じる法的義務はありません。

また、任意整理は、裁判所を通じて行う自己破産や個人再生と異なり、あくまで交渉ですので、法律的な制限は基本的にありません。

そのため、業者としては、任意整理に応じないという選択肢を取ることも法律上禁止されていません。

また、任意整理にどこまで応じるか、詳細な内容をどうするかについても、あくまで交渉によって決まりますので、業者からは、任意整理が事実上不可能な条件でしか合意ができないといわれるケースも存在します。

任意整理に応じない業者とは?

身も蓋もありませんが、任意整理に応じない業者は、内部規則上、「任意整理に応じない」としている業者や、担保を有している業者です。

任意整理にはほとんどの業者が応じる

任意整理に応じない業者は存在しているものの、任意整理に応じてでも返済が受けられるのであれば、金融業者にとっても損失が少なく済むので、サラ金・クレジットカード業者のほとんどは、任意整理に応じます。

実際に任意整理をした場合の合意内容や条件はケースによりますが、特に大手のサラ金やクレジットカード会社のほとんどの業者は任意整理に応じる姿勢は見られます。

任意整理に応じない業者の特徴

その業者の内部規則上、「任意整理に応じない」としている業者は、任意整理を行うことは限りなく厳しいです。

また、担保を確保している業者は任意整理に応じない場合があります。

例えば、自動車ローンを組む際に、自動車の所有者をローン会社としている場合があげられます。

ローン会社としては、返済が不可能となると、自動車を回収して売却すれば、ある程度の金額の返済を実質的に受けることができることから、任意整理に応じる必要性がないためです。

任意整理が難しくなるケース

先ほどご説明しましたケース以外にも、借り入れや返済の状況によっては、任意整理が難しくなるケースがあります。

借金の状況が悪い業者

業者は、取引期間、借金の金額、審査の時に嘘をついていないかなど、色々なことを考慮して、業者は、合意できる条件を設定しているようです。

まず、取引期間が短く、ほとんど返済を受けていない状況であれば、任意整理に応じない可能性が上がります。

サラ金などの業者は、利息によって利益を得ていますが、取引期間が短いと、利息を確保できておらず、任意整理すること自体が難しくなります。

もし、応じた場合にも、毎月の返済金額が大きいなどの厳しい条件でしか合意ができないこともあります。

次に借金の金額が小さい場合には、任意整理をする前の条件のまま返済してほしいといわれることもあります。

借金の総額が小さい場合には、自己破産や個人再生ができないことがあること、もし自己破産をしても業者とって影響が小さいことから、そのようなことを言われる可能性があります。

最後に審査の際に嘘をついている場合には、任意整理に応じないといわれる可能性があります。

任意整理も新たな約束ですので、以前嘘をついてお金を借りている場合には、業者としてはその新しい約束を守ってもらえるとは思えないためです。

上記の要素が1つでもあれば任意整理は絶対できないというわけではありませんが、複数存在すると、条件が厳しくなり、事実上、任意整理に応じてもらえない状況になることがあります。

任意整理ができないパターン

先ほど説明したケース以外にも、借入れや返済の状況によっては、任意整理ができない、難しくなるパターンがあります。

取引期間が短い

まず、始めてその業者から借金をして取引を始めた期間が短いケースです。

消費者金融やクレジットカード会社などの業者は、利息によって利益を得ていますが、取引期間が短いと、利息を確保できておらず、任意整理すること自体が難しくなります。

例えば、借りて3か月しか経っていないのに、任意整理で5年間(60回)の支払いをと交渉をしようとしても応じてもらえない可能性が高いでしょう。

もし、任意整理自体には応じて、話合いの場が持てる場合にも、利息はそれほどカットできなかったり、毎月の返済金額が大きいなどの厳しい条件でしか合意ができないこともあります。

借金の金額が小さい

また、借金の金額が小さい場合には、任意整理をする前の条件のまま返済してほしいといわれることもあります。

借金の総額が小さい場合には、自己破産や個人再生ができないことがあること、もし自己破産をしても業者とって影響が小さいことから、そのようなことを言われる可能性があります。

例えば、借金が10万円ほどの場合、36回の返済だと1回あたり3000円弱となりますが、「10万円くらいであれば、2万円の5回で全然払えるでしょう。」などと消費者金融側から主張されることがあります。

担保を確保している

自動車ローンなどでは、車を担保に取っていることがあります。

そのため、任意整理をしようとすると、まず担保にとっている車を回収してそこからローンの返済に充てて精算することになります。

返済期間が長すぎる

希望する返済期間が長すぎる場合にも任意整理はできないでしょう。

任意整理については、基本的に3年から5年の間で交渉することが多いです。

そのため、10年〜15年で返済したいといった返済期間が長すぎる場合には任意整理はできず、個人再生や自己破産など他の債務整理の方法を考える必要があります。

安定した収入がない

任意整理では、毎月一定額の返済を行うことが必要になります。

そのため、返済に充てるお金がいります。

このお金がある程度安定してなければ任意整理をしたくてもできません。

任意整理をする際、消費者金融やクレジットカード会社は、現在の勤務先や雇用形態(正社員かアルバイトか)、手取りの金額について確認が入ります。

ですので、仕事がない状態が続いている場合には親族の支援などがない限り、任意整理はできないでしょう。

審査で嘘をついていた場合

最後に審査の際に嘘をついている場合には、任意整理に応じないといわれる可能性があります。

任意整理も新たな約束ですので、以前嘘をついてお金を借りている場合には、業者としてはその新しい約束を守ってもらえるとは思えないためです。

上記の要素が1つでもあれば任意整理は絶対できないというわけではありませんが、複数存在すると、条件が厳しくなり、事実上、任意整理に応じてもらえない状況になることがあります。

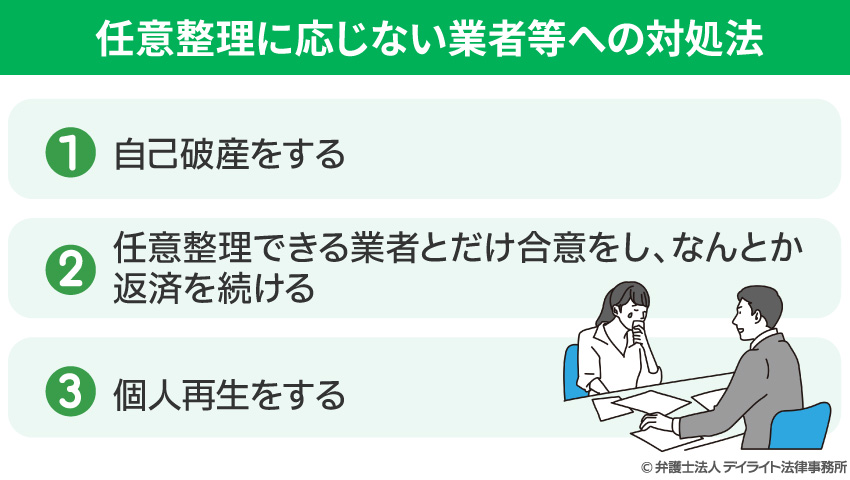

任意整理に応じない業者等への対処法

任意整理に応じない業者がいる場合には、取れる選択肢は3つです。

それぞれの方法には、メリット・デメリットがありますので、これからご説明します。

①自己破産を行う

任意整理によって支払い可能な条件とならない場合には、まず、破産をすることを検討すべきでしょう。

そもそも自己破産とは?

自己破産とは、原則として財産を処分した上で、それを債権者に配る手続きです。

処分された財産を債権者に配った後に、免責(借金の返済義務がなくなること)がされるかどうか裁判所が判断します。

自己破産について詳しくはこちらをご覧ください。

破産に切り替えた場合のメリット・デメリット

破産に切り替えた場合のメリット・デメリットは、以下の表のとおりです。

| メリット | デメリット |

|---|---|

|

|

自己破産に切り替えるケース

任意整理に応じてくれない業者がいて、任意整理がうまく行かない場合には、まずは、自己破産を行うことを検討します。

裁判所から免責が認められると、借金の返済義務がなくなりますので、依頼者の方にとって一番経済的なメリットが大きいためです。

最初の方針で、任意整理を選択するケースのほとんどは、破産の要件の1つである「返済不能」という条件を満たさない、もしくは、満たすかどうか微妙な場合です。

返済不能とは、債務者の資産の状況、信用の状況、収入から、借金(債務)を返済することが不可能であることをいいます。

任意整理に応じない業者がいるということは、信用の状況からしても、返済が困難なことを意味します。

そのような場合には、基本的には、自己破産に切り替えますので、むしろ、自己破産がふさわしくないケースを除いて、自己破産へ方針を切り替えることがほとんどです。

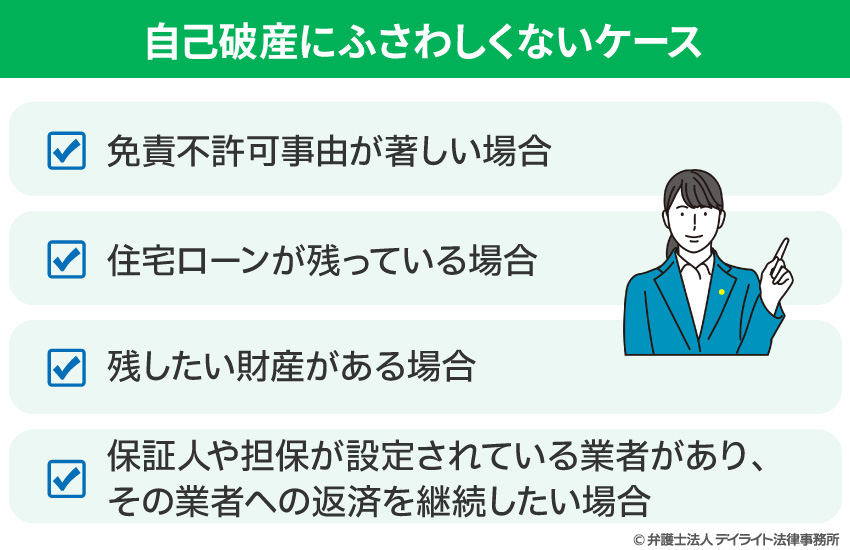

自己破産にふさわしくないケース

自己破産以外の方針を考えるケースとして代表的なものは以下の4つになります。

破産の場合、借金の経緯によっては、免責不許可事由に該当し、原則として借金の返済義務の免除が認められないことがあります。

免責不許可事由に該当しても裁判所の権限で借金の返済義務の免除を認めてもらえるケースが多いですが、あまりに免責不許可事由が著しい場合には、後ほどご説明します個人再生をお勧めするケースがあります。

例えば、1年間で1000万円の借金をし、その全部を競馬で使ってしまったというような場合には、自己破産ではなく個人再生をすすめる可能性が高いです。

自己破産の場合には、原則として、債権者の全員を申告して、全債権者を原則平等に取り扱うことになり、住宅ローンがある場合にも住宅を手放す必要があります。

個人再生の場合には、住宅ローン債権者だけは特別に取り扱うことができますので、住宅を残す必要がある場合には、個人再生をお勧めしています。

破産の場合には、原則として全部の財産が処分されます。

処分の対象外になる物には、生活に必要な家財道具や、当面の生活に必要な現金があげられます。

反対に生活に必須ではない、保険の解約返戻金や不動産は基本的に処分の対象になると考えておいた方が良いです。

保険や不動産を絶対に残す必要がある場合には、自己破産ではなく、個人再生を選択するケースもあります。

自己破産の場合には、全部の債権者を裁判所に申告する必要があります。

その中に、保証人をつけている業者や、担保を設定している業者がいる場合には、保証人への請求や担保となっている物の引き上げがなされます。

どうしても保証人に知られたくない場合や、担保となっている物が引き上げられると困る場合には、任意整理できる業者とだけ合意をし、なんとか返済を続けるという方針を取ることもあります。

②任意整理できる業者とだけ合意をし、なんとか返済を続ける

任意整理できる業者とだけ合意をし、なんとか返済を続ける方針をとるケースとしては、以下の場合があります。

- 任意整理に応じない業者の債権額が小さい場合

- 自己破産や個人再生をどうしても避けたい事情がある

なんとか返済を続けることのメリットデメリット

なんとか返済を続けることのメリットデメリットは以下の表のとおりです。

| メリット | デメリット |

|---|---|

| 保証人がついていたり、担保が設定されている債権者を避けて手続をすることができる | 返済が苦しい状況が改善しない可能性がある |

任意整理に応じない業者の債権額が小さい場合

任意整理に応じない業者の債権額が小さい場合には、任意整理できる業者とだけ合意をし、なんとか返済を続けるという方針を取ることがあります。

大部分を占める債権者との合意ができれば、返済が可能で、他の手段を用いることよりも適切な場合には、その方針を取ることがあります。

自己破産や個人再生をどうしても避けたい事情がある

自己破産や個人再生は、債権者の全員を申告して、全債権者が原則平等に取り扱うことになります。

そのため、保証人がいる場合には、保証人へ請求があり、担保が設定されている場合には、その物を手放すことになります。

保証人に絶対に知られたくない事情や、担保となっている物を処分されると困る場合には、それを避けるために、任意整理のまま進めることもあります。

厳しい条件の中で支払い続けることが必要ですので、おすすめができない方針ではありますが一応、選択肢の一つではあります。

筆者の場合には、そのような方針を取る前に、保証人への説得を試みたり、担保となっている物が処分された後の方法を弁護士と一緒になって考えてもらい、それでもどうしようもない場合に初めて、自己破産や個人再生へと切り替えることなく、任意整理を進めています。

③個人再生を行う

そもそも個人再生とは?

個人再生とは、裁判所からの認可を受けて、住宅ローン以外の借金について、大幅に返済金額を減らす手続です。

減らされた返済金額を原則36か月、最長60か月で返済を行い、その返済が完遂できれば、完済となります。

住宅ローン付きの自宅に住んでいる方が選択することが多い手続きです。

個人再生について詳しくはこちらをご覧ください。

個人再生のメリット・デメリット

個人再生き切り替えた場合のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

|

|

個人再生を行うケース

主に、以下の状況の場合には、個人再生をお勧めすることが多いです。

- 残したい財産がある(預金や退職金など)OR免責不許可事由が著しい場合

- 圧縮後の返済が可能である

まとめ

ここまで、任意整理に応じない業者や、その場合の対処法についてご説明しました。

また、任意整理は、あくまで、交渉によりその条件が定まります。

そのため、将来の見通しなどを含めて検討をする必要があり、場合によっては他の方針に切り替えることもあるなど、任意整理も含めた債務整理に詳しい弁護士のサポートは必須になります。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は、ZOOMやスカイプを活用して、全国に対応を行っておりますので、まずは一度ぜひご相談ください。