弁護士法人デイライト法律事務所 パートナー弁護士

借金の返済が苦しく任意整理を検討しているものの、「本当に自分はしていいのか?」「後悔しないか?」と不安を感じていませんか?

結論から言えば、安定した収入がない方や、借金額が少なすぎて費用のほうが高くなる(費用倒れ)方、利息をカットしても完済の目処が立たない方などは、任意整理をしない方がいいケースに該当します。

安易に手続きをして任意整理しなければよかったと後悔しないためには、自分の状況が任意整理に適しているかを正しく判断することが重要です。

この記事では、任意整理を避けるべき具体的なケースに加え、デメリットを最小限に抑える方法について、弁護士が分かりやすく解説します。

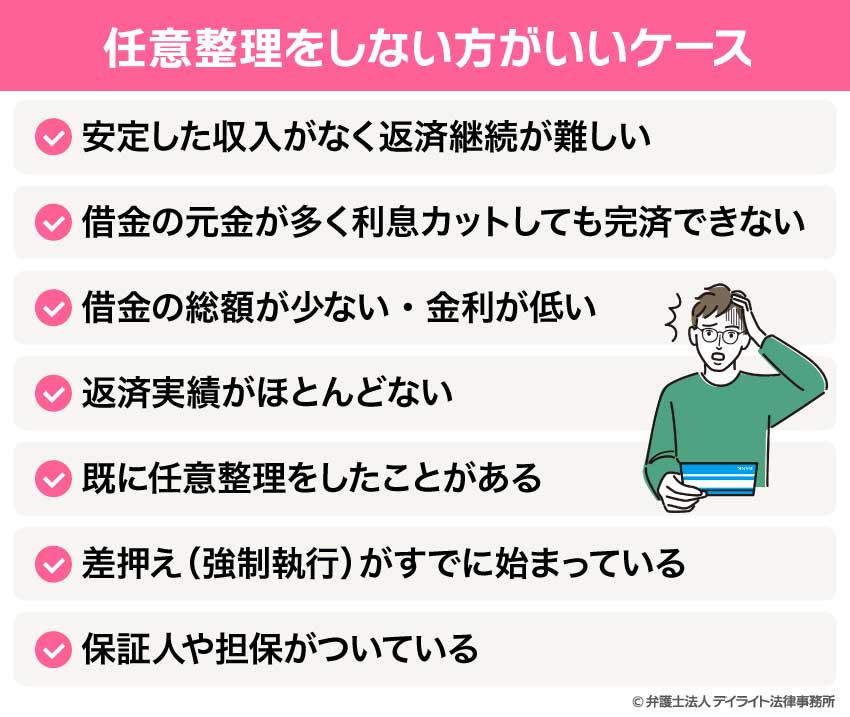

任意整理をしない方がいいケースと対処法

任意整理をしない方がいい主なケースは以下のとおりです。

任意整理をしない方がいい場合にどう対応するのが良いかについても解説します。

安定した収入がなく返済継続が難しい

任意整理では、3~5年間、毎月一定の金額を返済する、という内容で貸金業者と和解していきます。

そのため、3~5年間、安定した収入があることが必要です。

安定した収入の目処がついていなければ、貸金業者も和解に応じてくれません。

ただし、必ずしも正社員である必要はなく、アルバイト、パートなどでも、収入が安定していれば大丈夫です。

対処法

どうしても安定した収入が得られない場合は、自己破産を検討することになります。

または、過去に完済した借金の過払い金で現在の借金を清算できないかも検討していきます。

借金の元金が多く利息カットしても完済できない

任意整理では、貸金業者などの債権者と話し合い、利息・遅延損害金などをカットする、長期の分割払いにするなどの条件で合意をしていきます。

その際の分割払いの期間は、3年(36か月)程度となるのが一般的です。(場合によって3年を超える期間での返済に応じる業者もありますが、最大でも5年程度(60か月)までと考えておいた方がよいでしょう。)

そのため、任意整理で解決するためには、借金の総額を36回で割った金額を月々返済していくことができる目処をつけておく必要があります。

具体例 引き直し計算後の借金の合計額が100万円だった場合

この場合、36回で割った1か月当たりの返済額は、100万円 ÷ 36回 = 約2万7777円となりますので、1か月に約2万7777円を返済に充てられるようであれば、任意整理が向いています。

しかし、返済に充てられる額が上記の金額を下回る場合には、任意整理での解決は難しいかもしれません。

対処法

今のままでは、毎月の支払いができない場合には、

- 収支を見直して、月々の返済額を増やせないか検討する

- 個人再生や自己破産を検討する

といった対処が必要となります。

ここでのポイントは、既に完済した借金についても精査することです。

既に完済した借金について過払い金が発生していると、その過払い金を今の借金の返済に充てることで、借金額を減らし、任意整理でも解決できるようになる可能性があるためです。

そうした点を含めて状況を詳しく検討するためにも、「借金額が多すぎるから任意整理できない・・・」と思っても、一度弁護士に相談してみることをお勧めします。

借金の総額が少ない・金利が低い

-

- 借入れが少額である

- 住宅ローンや奨学金など、利息が低い借入れ、利息カットを受けにくい借入れ

の場合には、任意整理をしないほうがいいケースでしょう。

任意整理では利息や遅延損害金のカットについて交渉することとなり、これらをカットできると「借金の減額」になります。

しかし、借金の総額が少なかったり、金利が低いものだと、利息や遅延損害金を減額できる余地が少なく、任意整理の費用以上の減額が受けられない可能性があります。

また、任意整理の費用は通常、交渉相手となる貸金業者の数に応じて決まる(1社当たり4万4000円〜5万5000円程度の場合が多い)ので、借金をしている貸金業者が多すぎると費用がかさみ、費用倒れになるおそれが高まります。

対処法

このような場合には、

- 収支を見直して返済を続ける

- 任意整理する業者を絞り込む

といった対処法が考えられます。

返済実績がほとんどない

借入れをした後、ほとんど返済していない借金があると、その借金については任意整理が難しいです。

相手も、貸したばかりの相手にいきなり「全然返せない」と言われても納得できないでしょう。

任意整理に応じるかは、あくまで貸金業者の意思によりますので、貸金業者が納得しなければ、任意整理を成功させることが難しくなります。

返済実績が少ない借金は、任意整理を行うことは難しいことが多いです。

「これまで長年返済を続けてきたが、ついに返済できなくなった」という方が、消費者金融やクレジットカード会社側も、すでに相応の利息の支払いを受けているため、まだ納得しやすいのです。

対処法

返済実績がない又は少ないために任意整理が難しい場合には、

-

- 返済実績のない又は少ない借金については任意整理の対象から外す

- 自己破産や個人再生を検討する

といった対策を考えます。

ただ、返済実績がない又は少ないからといって絶対に任意整理に応じてもらえないと決まっているわけでもありませんので、一度債務整理に詳しい弁護士に相談してみることをお勧めします。

既に任意整理をしたことがある

すでに任意整理をしていると、再度の任意整理を申し入れても、消費者金融やクレジットカード会社は合意してくれない場合が多いです。

「一度任意整理に応じたのに、また返せなくなった」となると、貸金業者側としては、再度任意整理をしてもまた返せなくなるのではないか、そうであれば、早めに裁判、差押えをするなどして借金を返してもらおう、と考えるわけです。

対処法

一度任意整理をしている場合には、状況にもよりますが、個人再生や自己破産を検討した方が良い場合が多いです。

もっとも、絶対に応じてもらえないというわけではないので、再度の任意整理で交渉できないか、弁護士に一度目の任意整理の状況とその後返済状況を説明して相談してみるようにしましょう。

差押え(強制執行)がすでに始まっている

既に貸金業者から裁判を起こされ、判決も出てしまっている場合や、仮差押え、差押えが行われている場合、貸金業者は既に強制執行を進めている状態です。

このような状態になってしまっていると、任意整理では強制執行を止めることができないので、任意整理をしても解決策にならないことが多いでしょう。

対処法

差押えがすでに始まっている場合には、強制執行を止めることができる自己破産や個人再生の申立てを早急に進めることを検討します。

また、裁判を継続してもらいつつ、貸金業者と交渉を試みること自体はあり得ますので、早めに弁護士に相談すべきでしょう。

保証人や担保がついている

保証人や担保がついている借金は、任意整理には向いていないといえるでしょう。

保証人や担保がついている借金を任意整理しようとすると、貸金業者は保証人に全額請求をしたり、担保になっているものを回収したりすることになります。

任意整理をする人は、できるだけ保証人に迷惑をかけたくない、車や自宅を失いたくないという希望があるので、それが難しいということは、任意整理をしない方がいいでしょう。

対処法

この場合には、

- 任意整理の対象から外して整理する

- 家族に相談して援助を受ける

- それが難しい場合には、個人再生や自己破産を検討する

といった対処法を取ることが有益です。

任意整理とは

任意整理とは、弁護士を代理人として、貸金業者と交渉し、借金の減額、返済期間の延長などを実現し、無理のないスケジュールで借金を返済していけるようにする手続きです。

任意整理が上手くいけば、将来利息や遅延損害金をカットしてもらうことで、トータルの支払い金額を減額することができますし、過払い金が見つかってお金を返してもらえることもあります。

任意整理であれば、ローンの残った持ち家や車も残せる可能性が高いですし、知人等への借金を対象から外すことなどもでき、家族や職場にバレるおそれも低くなります。

債務整理との違い

債務整理とは、借金の整理をする方法をまとめた言葉です。

債務整理には、

- 任意整理

- 個人再生

- 自己破産

の3種類が主にあります。

つまり、任意整理は債務整理の中の一つの方法ということになります。

任意整理は、他の債務整理の手段である、個人再生や自己破産に比べると労力や費用が少なくて済む、官報に掲載されることがない、自己破産と違って資格制限を受けない、借金の理由がギャンブルや浪費であっても関係ない、といったメリットもあります。

任意整理のデメリット

任意整理をすることによるデメリットには、以下のようなものがあります。

- ① 任意整理後8~10年程度の間、信用情報に「債務整理をした」「延滞した」などの事故情報が記載されてしまう(いわゆる「ブラックリストに載る」状態になる)

- ② クレジットカードが使えなくなる

- ③ 住宅ローンや車のローンを組めなくなる

- ④ 任意整理をした金融機関では、今後借り入れをすることが難しくなる(いわゆる「社内ブラック」になる)

- ⑤ 賃貸住宅を借りるとき、保証会社によっては、審査に通らないことがある

- ⑥ 大幅な借金減額は難しい

上に挙げた項目をご覧いただくと、任意整理により生じる不利益のほとんど(①、②、③、④、⑤)は、ブラックリストに載ることなどにより、新規の借入れ等ができなくなることによるものだとわかります。

特に「クレジットカードが使えないと困る」と感じる方は多いかもしれません。

しかし、ブラックリストに載っていても使える、クレジットカード以外の決済手段もあります。

クレジットカード以外の決済手段については、以下ページをご覧ください。

任意をすることのデメリットについては、以下ページもご参照ください。

任意整理では、大幅な借金減額は難しい

もう一つのデメリットとして、任意整理では、個人再生や自己破産に比べると、大幅な借金減額は難しい、ということが挙げられます。

任意整理で減額されるのは、利息や遅延損害金が主です。

これだけでもかなり借金の負担は減るのですが、元本も減額又は免除される個人再生や自己破産と比べると、減額幅は大きくはありません。

大幅に借金額を減額しなければ返済は厳しい、という場合には、自己破産又は個人再生を検討することになります。

自己破産と個人再生については、以下ページで解説しています。

任意整理をしなければよかった!具体例で紹介

任意整理をしたことで不都合が発生してしまうケースを、具体例でご紹介します。

Aさん夫婦は、「そろそろマイホームがほしいよね」と話をしていました。

しかし、実はAさん(夫)には、家族に内緒の借金があり、月々の返済にも困る状況になっていました。

今の状態では、とても住宅ローンまで組む余裕はありません。

そこでAさんは、家族に内緒で債務整理をしようと、専門家に相談に行きました。

しかし、Aさんは、「住宅ローンを組みたいから債務整理をしたい」というのは図々しい気がして、相談の中でいうことができませんでした。

専門家も、債務整理に詳しいわけではなかったため、そこまで聞いては来ませんでしたし、任意整理をすると信用情報に事故情報が記載され、8~10年程度の間に住宅ローンを組むことは難しくなる、ということを説明することもしませんでした。

無事に任意整理を終え、返済の目途もつき、ホッとしたAさんは、家族で家探しをし、物件も決め、いよいよ銀行に住宅ローンの申込みをすることになりました。

すると、銀行から、「審査の結果、Aさんからの住宅ローンの申込みは、お受けすることができませんでした。」と言われてしまいました。

任意整理をしたことが信用情報に記載されてしまっており、いわゆる「ブラックリストに載った」状態になっているので、審査を通らなかったのです。

どういうことかと妻に問い詰められ、結局借金のことも任意整理のこともバレてしまい、大騒ぎになってしまいました・・・。

Bさんは、総額250万円ある借金の返済に困り、任意整理を希望して専門家に相談しました。

Bさんが無理なく返済に回せる金額は、月5万円でした。

その場合、任意整理ができる目安となる借金額は、

5万円 × 36回(3年間) = 180万円

ですので、借金総額が250万円になるBさんは、任意整理をするのは難しい状態でした。

しかし、Bさんは、なんとか個人再生や自己破産をせずに済ませたかったので、任意整理とすることにこだわりました。

そこで、かなり無理をした節約計画を立て、相談した専門家には、月7万円は返済に回せる、と言いました。

相談を受けた専門家も、債務整理の経験が浅かったので、Bさんの言うことを鵜吞みにし、月7万円を返済に充てる計画で任意整理を行いました。

しかし、無理な節約生活は、そう長くは続かないものです。

結局、Bさんは返済を続けられなくなり、改めて、別の債務整理に強い弁護士に依頼して個人再生や自己破産を検討することになり、時間も、返済で支払ったお金も、専門家に払う費用も、余計に失うことになりました。

信頼できる専門家に相談しよう

任意整理をした後に、上で取り上げた2つの例のようなことになってしまうと、大変なことになります。

でも実は、上の例で見たような事態は、債務整理に強い弁護士に相談していれば、事前に避けることができた可能性が高いです。

債務整理に強い弁護士であれば、任意整理をすることでどのような不具合が生じるかについてよく知っており、相談者が困った事態に陥らないか、あらかじめよく注意して聞き取りを行い、説明も丁寧にします。

返済計画についても、相談者の立てた計画が無理のあるものになっていないか、豊富な経験と知識をもってチェックすることが可能です。

例えば、当事務所では、ファイナンシャル・プランニング技能士の資格を持った弁護士も複数在籍しており、ご相談に来られた方に適した返済計画の立案支援にも力を注いでおります。

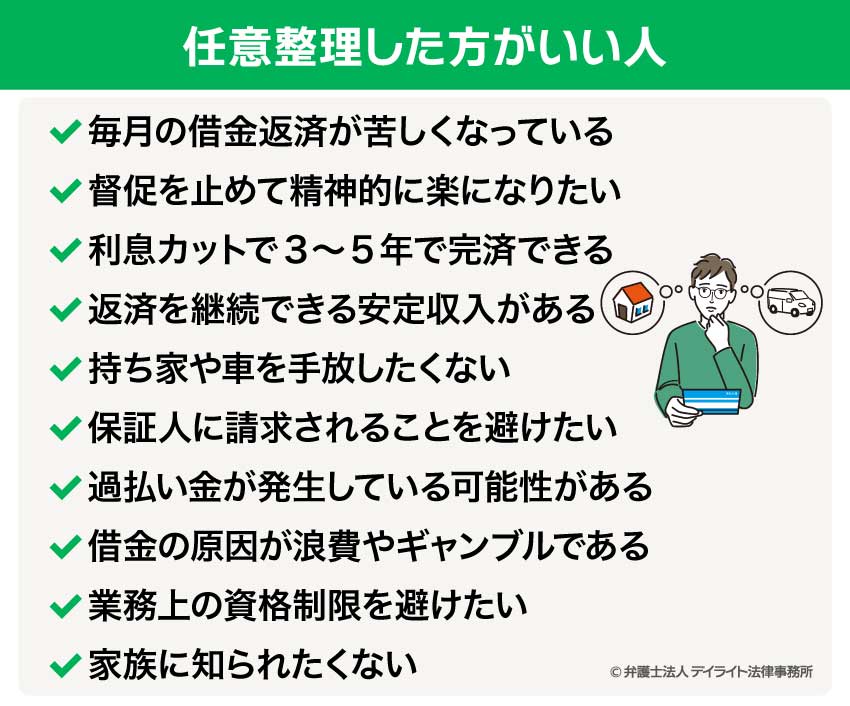

任意整理した方がいい人

これまで任意整理をしない方がいいケースについてご説明してきましたが、実際には、任意整理をした方がよい場合が数多くあります。

任意整理をした方がよい人は、以下のような方になります。

毎月の借金返済が苦しくなっている

毎月返済に追われて生活が苦しい・・・という方は、まずは弁護士に相談してみることが大切です。

一人で悩んでいるより、専門家に相談した方が、問題を解決できる可能性が高まります。

自分には任意整理は無理かも・・・と思われたとしても、専門家の目から見れば可能な場合もありますし、任意整理以外の手段で債務整理をすることもできます。

ぜひ一度、債務整理に詳しい弁護士に相談してみてください。

督促を止めて精神的に楽になりたい

貸金業者からの督促を受け続けるのは、辛いものです。

弁護士に債務整理を依頼して「受任通知」を出してもらえば、貸金業者から直接取立てがくることはなくなり、精神的な負担がかなり軽減されます。

仕事中などに連絡がかかってくるのも防ぐことができますので、ご安心ください。

利息カットで3〜5年で完済できる

任意整理では、話し合って減額した借金を、3~5年かけて返済することになります。

自分が月々返済できそうな金額を割り出し、それを36倍した金額までに借金額が収まっていれば、任意整理での解決ができる可能性が十分あります。

返済を継続できる安定収入がある

任意整理後には、貸金業者と合意した内容に従って3~5年間返済をしなければなりません。

そのため、任意整理をするには、一定の安定した収入がある必要があります。

収入があるのであれば、正社員でなくとも、アルバイトやパートでも、年金収入でも問題ありません。

持ち家や車を手放したくない

住宅ローンの残った持ち家がある、ローンを払い終わっていない車がある、という場合、自己破産をしてしまうと、家も車も手放さざるを得なくなることがほとんどです。

個人再生をすれば、住宅ローンの残った家でも残せる可能性がありますが、車の方は、ローンが残っていると引き上げられてしまうことが大半です。

しかし、任意整理であれば、住宅ローンや車のローンには手を付けずに返済を続けることで、持ち家や車を残すことができます。

保証人に請求されることを避けたい

借金の中に保証人を立てているものがある場合、自己破産や個人再生をしてしまうと、保証人がある借金も対象にせざるを得ず、減額又は免除された部分について保証人に請求されてしまいます。

しかし、任意整理であれば、保証人がある借金を対象から外すこともできます。

ただ、任意整理であっても、保証人がある借金も対象にする場合には、一時的に保証人に請求があるかもしれません。

しかし、貸金業者との間で合意ができれば、保証人の債務も新たな合意に沿った内容に変更されますし、合意に沿った返済を本人がしていれば、その後保証人に請求がなされることもありません。

過払い金が発生している可能性がある

平成22年以前に借入れ・返済を続けていた方の中には、過払い金が発生している方もいらっしゃいます。

過払い金が発生している場合、過払い金を取り戻すこともできますし、まだその業者に対する借金が残っている場合には過払い金と相殺することも可能です。

過払い金の請求権にも時効がありますので、お心当たりのある方は、早めに弁護士などの専門家にご相談ください。

借金の原因が浪費やギャンブルである

自己破産をして借金を免除してもらう(免責してもらう)には、免責不許可事由がないことが必要です(破産法252条1項)。

借金の原因がギャンブルや浪費だと、この免責不許可事由に当たってしまうので、免責を受けることが難しくなってしまいます。(ただ、裁判所の裁量により免責される場合もあります。)

しかし、任意整理であれば、借金の原因とは関係なく手続きができます。

借金の原因が浪費やギャンブルである場合は、借金額が増えて任意整理ができなくなる前に、早めに専門家に相談することをお勧めします。

業務上の資格制限を避けたい

自己破産をすると、一定期間、いくつかの職業について資格制限を受けてしまいます。

資格が必要な仕事をしている場合、その資格が自己破産での資格制限を受けるものだと、仕事に支障を生じてしまいます。

そのような仕事をしている方は、なるべく任意整理か個人再生ができるうちに、借金問題について弁護士に相談することをお勧めします。

自己破産をするとできなくなることについて、詳しくは、以下ページをご覧ください。

家族に知られたくない

任意整理では、書類の提出などもほとんどなく、裁判所に行く必要もありませんので、家族など周囲の人にバレるおそれは低いです。

個人再生や自己破産をすると、弁護士との書類のやり取りも増えますし、ご家族の収入に関する資料が必要になる場合もあるなど、債務整理をしたことが知られてしまう危険が少し高くなってしまいます。

まとめ

今回は、任意整理をしない方がいいケースとした方がよいケース、任意整理のメリット・デメリットなどについて解説しました。

任意整理にはデメリットもありますし、状況によっては任意整理が向かない方も確かにおられます。

しかし、ご自身で、「任意整理には向きそうにない」と思われても、債務整理に詳しい専門家からみると、任意整理が可能な場合も多々あります。

また、任意整理には適さない、という場合であっても、他の対処法で借金問題を解決することもできます。

債務整理に強い弁護士であれば、任意整理のみでなく、色々な形での借金問題解決法に関する知識を有しています。

借金問題でお困りの方は、ぜひ一度、債務整理に力を入れている弁護士にご相談ください。

当事務所では、借金問題に注力する弁護士による破産再生チームを設けております。

ファイナンシャル・プランニング技能士の資格を持った弁護士も複数おり、収支改善の検討、相談者に合う返済計画の立案への支援も行っております。

遠方の方からのオンライン相談や電話相談も受け付けております。

お困りの方は当事務所までどうぞお気軽にご相談ください。