弁護士法人デイライト法律事務所 パートナー弁護士

借金で生活が苦しい場合、債務整理ができないか検討することになります。

債務整理のうち、個人再生は、借金を大きく減額できる上、自宅も手放さずに済む可能性があるなど、有利な点がある手続きとなっています。

しかし、個人再生は、どんな場合でもできるわけではありません。

今回は、

- 個人再生ができないケースの代表例

- 個人再生ができない場合の対処法

について解説します。

個人再生ができないケースとは?

個人再生ができないケースには色々あります。

代表的には、以下のようなものがあります。

- 返済困難な状況にない

- 借金の総額が5000万円を超えている

- 個人再生をしても返済の見込みが立たない

- 安定した収入が見込めない

- 持っている財産が多額である

- 受任通知発送後に新たな借入れをしてしまう

- 特定の債権者にだけ返済していた

- 提出書類を正確に記載しない

- 再生計画の提出期限を守らない

- 債権者に反対される(小規模個人再生の場合)

- 月々の返済ができなくなる

- 申立て費用が準備できない

それぞれのケースについて、解説していきます。

個人再生については、以下のページでも詳しく解説しています。

返済困難な状況にない

個人再生をするには、借金が多くて、支払不能となるおそれがあることが必要です(民事再生法21条1項)。

元本だけになったとしても、3年から5年程度では返済することができない、という場合に、個人再生を検討するのが一般的です。

そのため、借金額が比較的小さく、収入も比較的高いといった事情があれば、支払不能のおそれがある(返済困難な状況)とはいえず、そもそも個人再生ができない可能性があります。

このような場合は、「特定調停」や、裁判所を介さない「任意整理」を行うことを検討することになります。

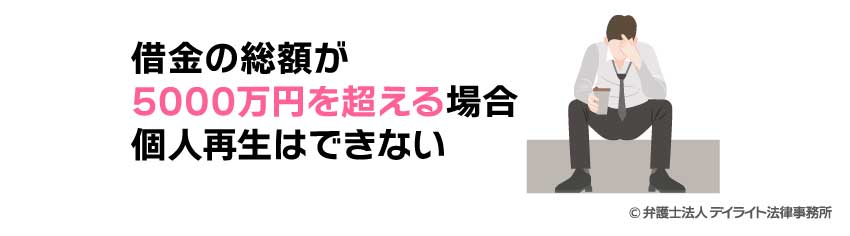

借金の総額が5000万円を超えている

個人再生手続は、借金が比較的少ない場合に、簡易迅速な手続きで借金の額を減額するなどし、債務者の再生を図るものです。

しかし、借金が大きい場合には、債務を圧縮することで債権者に与える影響が大きいので、簡易な個人再生により借金を減らすことは弊害が大きくなります。

そのため、借金の総額が5000万円を超える場合には、個人再生はできないこととされています(民事再生法231条2項2号、241条2項5号)。

そのような場合には、自己破産など他の方法を考えることになります。

ただ、借金の総額を計算するに当たっては、利息制限法に基づいた利息で引き直し計算をし、過払金を差し引いた債権額によって計算しますので、業者から請求されている金額より低くなる場合があります。

また、住宅ローンは、個人再生で住宅資金特別条項を利用するか否かにかかわらず、この「借金の総額」から除かれます。

他方で、個人再生をしようとしている人が保証人(又は連帯保証人)となっている債務は、「借金の総額」に含まれます。

つまり、個人再生をしようとしているAさんが、Bさんの借金6000万円の保証人又は連帯保証人となっている場合、たとえBさんは順調に借金を返しているとしても、Aさんの借金の総額は5000万円を超えてしまい、個人再生手続はできません。

会社の代表者の方で会社の借金の保証人になっているケースなどでは借入れの金額も大きくなりがちですから、注意が必要です。

個人再生をしても返済の見込みが立たない

個人再生では、一定のルールに従って借金を減額し、減額後の債務を原則3年(最大5年)間で分割して返済することになります。

もし、個人再生で借金を減額しても、減額後の返済額、収入、家族構成、生活状況などから、その後の返済の見込みが立たない、ということになると、個人再生はできません。

その場合、自己破産を検討することになります。

自己破産、任意整理など、個人再生以外の債務整理の方法については、以下のページもご参照ください。

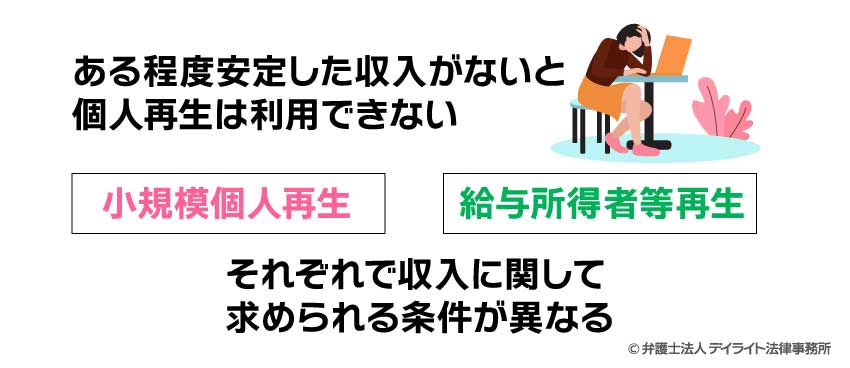

安定した収入が見込めない

個人再生は、ある程度安定した収入がないと利用できません。

個人再生には小規模個人再生と給与所得者等再生の2種類があるのですが、それぞれで、収入に関して求められる条件が異なっています。

①小規模個人再生の場合

小規模個人再生は、「将来において継続的に又は反復して収入を得る見込み」がある場合にのみ利用できます。

個人再生では、3年~5年かけて、3か月に1回以上の頻度で、債権者に返済をする、という再生計画を立てることになります。

そのため、個人再生を利用できる条件である「将来において継続的に又は反復して収入を得る見込み」があるというには、

再生計画認可後3~5年の間、少なくとも3か月に1回、返済に必要なだけの収入を得る見込みがあることが必要であるとされています。

②給与所得者等再生の場合

給与所得者等再生の場合、小規模個人再生の要件に加えて、

- 給与又はこれに類する定期的な収入を得る見込みがあること

- その額の変動の幅が小さいと見込まれること

の2つの要件を満たすことが必要です。

公務員や会社員、年金生活者などであれば、多くの場合これに当たります。

パートやアルバイトであっても、長期間勤め続ける見込み(それまでに長期間継続して同じところで働いていると、認められやすいです。)があり、年収の変動の幅が小さければ、給与所得者等再生ができる可能性があります(変動幅が大きくても、長期間勤め続ける見込みがあれば、小規模個人再生をすることができます)。

ただ、給料などの名目であっても、歩合給があるなどして変動幅が大きいと、給与所得者等再生は利用できない場合があります(小規模個人再生であれば利用できます。)。

一般に、年収の5分の1を超えない程度の変動までであれば、給与所得者等再生を申し立てることができるとされています。

③具体的な事例

具体的に、個人再生をできるケースかできないケースか問題になりやすい例について見ていきましょう。

農業や漁業の場合、季節により収入に大きな変動があります。

不動産業者も、大きな収入が得られる時とほとんど収入がない時との差が大きい職業です。

これらの職業の場合、「将来において継続的に又は反復して収入を得る見込み」があるといえるか、問題となります。

この点については、収入を蓄えておけば再生計画に従った定期的な返済ができるようであれば、「将来において継続的に又は反復して収入を得る見込み」があり、小規模個人再生はできるとされています。

ただし、給与所得者等再生をすることは難しいでしょう。

失業中の場合、既に就職先が決まっていれば、小規模個人再生も給与所得者等再生も認められる可能性があります。

しかし、そうでなければ、たとえ失業手当を受給していても、失業手当の受給期間は限られていることから、「将来において継続的に反復して収入を得る見込み」があるとは認められず、小規模個人再生も給与所得者等再生も利用することはできません。

なお、再生計画が認可される時点で安定して収入を得ている必要があるので、それまでに失業してしまうと、再生計画が認可されなくなってしまいます。

専業主婦(主夫)のように、自分自身は収入がなくとも配偶者には収入がある、という場合があります。

しかし、個人再生の申立てが認められるかを判断する場面では、あくまで申立人本人の収入のみが考慮されます。

そのため、自分自身に収入のない専業主婦(主夫)では、個人再生の要件である「将来において継続的に又は反復して収入を得る見込み」は、ない、といわざるを得ません。

そのため、専業主婦(主夫)は、個人再生はできません。

なお、実際の場面では、小規模個人再生の方が返済額を減らせる場合が多いので、まずは小規模個人再生が可能か検討することになります。

大口債権者が反対することが見込まれ、債権者の同意が必要となる小規模個人再生では手続が難しい、という場合に、給与所得者等再生ができないか考えることになります。

小規模個人再生と給与所得者等再生の違いについては、以下のページもご参照ください。

持っている財産が多額である

個人再生では、持っている財産を処分しなくて済む代わりに、自分の財産を全部処分した場合に得られる金額(清算価値といいます。)以上の額を返済しなければなりません(清算価値保障原則)。

そのため、高額な財産を持っている場合、最低限弁済(返済)しなければならない額(最低弁済額)が上がってしまいます。

そうすると、月々の支払額が大きくなってしまい、支払いが難しくなって、個人再生ができなくなってしまいます。

親から相続した不動産も含まれますので、相続が起こったばかりといった方は注意が必要です。

受任通知発送後に新たな借入れをしてしまう

弁護士から債権者に「債務整理について委任を受けた」との受任通知を送った後に新たな借入れをしてしまうと、個人再生ができなくなるおそれがあります。

弁護士から個人再生などの債務整理の受任通知を発送すると、それまでの借金の返済は停止し、借入れを通常の方法で返すことはできない状態と認めたといってよい状況になります。

そのような状況でのさらなる借入れは、「返す当てもないのに、返せるかのように装ってお金を借りた」詐欺的な行為と評価されてしまいます。

そうすると、「不当な目的で再生手続開始の申立てがされた」、「申立てが誠実にされたものでない」(民事再生法第25条4号)として、個人再生の申立てが認められなくなるおそれがあります。

もし申立てが認められたとしても、そうした借入れについては個人再生手続の中で減額や免除を受けられない債権とされてしまう(民事再生法第229条第3項、232条第4項)ことがあります。

さらに、「返せるフリをしてお金を借りた」として、詐欺罪(さぎざい)に問われることもあり得ます。

遅くとも弁護士から受任通知を送った後は、クレジットカードの使用を含めて新たな借り入れはしないようにしましょう。

特定の債権者にだけ返済する

個人再生をしようという時に、親戚や知人・友人からの借入れがあると、せめてその人たちにだけは・・・と優先的に返済をしてしまいたくなります。

しかし、個人再生を検討するような状況にある場合は、もはや通常の方法での返済は困難になっています。

特に弁護士から受任通知を送った後は、他の債権者に対しては返済を停止しています。

このような状況の中で、一部の債権者にのみ返済をすることは問題です。

一部の特定の債権者にのみ返済をすることを、偏頗弁済(へんぱべんさい)といいます。

個人再生を行う場合、すべての債権者は平等に扱わなければならず、偏頗弁済はこのルールに反します。

偏頗弁済があると、そのために支払った額については債務者の財産に残っていると扱われてしまい、その結果、最低弁済額が上がってしまう可能性があります。

そうすると、月々に支払わなければならない金額が多くなり、再生計画どおりの返済ができず、個人再生に失敗してしまう・・・ということにもなりかねません。

個人再生での月々の支払い額の決まり方については、以下のサイトで詳しく解説しています。

クレジットカードの返済のように口座から直接引き落としになっているものも、偏頗弁済となる場合があるので注意が必要です。

クレジットカードの返済が口座から引き落とされている場合の対処法については、以下のページをご覧ください。

偏頗弁済を行うと、個人再生に失敗する可能性が高まりますので、やめておきましょう。

ただ、事業に必要な商品、機械などに譲渡担保権、商事留置権などの権利(別除権といって、再生手続によらないで優先的に満足を受ける権利となっています。)が付いており、これらの権利を行使されると事業の継続に支障を来す場合などには、個人再生申立て前に返済してしまうことも検討する場合があります。

また、住宅ローンについては、申立て後も裁判所の許可を得て返済を続ける場合があります。

いずれの場合も慎重な対応が必要ですので、弁護士に相談し、その指示をよく聞いて行動してください。

偏頗弁済について、詳しくは以下のページをご覧ください。

提出書類を正確に記載しない

個人再生をすると、裁判所に大量の書類を提出しなければなりません。

その書類に正確な記載をしないと、不当な目的での申立てである、誠実でない、などとして、個人再生の申立てが認められなくなるおそれがあります。

既に申立てが認められていた場合でも、個人再生手続を廃止されてしまう(取り止められてしまう)可能性や、その後の再建計画で不利になる可能性があります。

たとえば、「債権者一覧表」(債権者とその債権額などを記載する書類)に、債権者を書き漏らしたとしましょう。

この場合、債権者一覧表に記載しなかった債権については、再生計画で対象とすることができず、減額してもらえなくなってしまう可能性があります。

そうすると、再生計画で定めた返済額に加えて、債権者一覧表に書かなかった借金も返済しなければならなくなり、支払いが難しくなります。

また、場合によっては、既にご説明したとおり、個人再生の申立て自体認められないことや途中で手続が廃止されることもあります。

財産目録を正確に記載しなかった場合にも、申立てが認められなくなる可能性などがあります。

再生計画の提出期限を守らない

再生計画を期限までに提出できないと、個人再生手続が廃止され、打ち切られてしまいます。

そうなると、そこまでの努力が水の泡となってしまいますので、十分に注意しましょう。

なお、弁護士に依頼すると、再生計画は弁護士が作成しますが、作成に当たって資料が必要になることもあります。例えば、給与明細や通帳の履歴や1か月ごとの家計表です。

こうした資料も含めて提出期限に裁判所に書類を提出しなければなりません。

そのため、できるだけ早く、弁護士に資料を渡すようにしましょう。

債権者に反対される(小規模個人再生の場合)

給与所得者等再生の場合には、再生計画の認可には債権者の同意は必要ありません。

しかし、小規模個人再生の場合、債権者の半数及び住宅ローンなどを除いた減額対象の借金総額の過半数を占める債権者が再生計画に不同意はしていない(消極的同意)場合でなければ、再生計画が認可されません。

そのため、大口債権者が反対に回るなどすると、小規模個人再生はできなくなります。

小規模個人再生の方が返済しなければならない金額が少なくて済む傾向があるので、できれば小規模個人再生を選択したいところなのですが、債権者の動向によっては難しくなります。

貸金業者によって、再生計画に不同意とするかどうかの傾向が違ってきます。

債務整理に詳しい弁護士であれば、貸金業者ごとの傾向も把握している場合が多いので、一度ご相談されることをお勧めします。

月々の返済ができなくなる

再生計画が認可されると、計画で定められたとおりに返済をしていかなければなりません。

再生計画どおりの返済ができないと、最悪の場合、再生計画が取り消されてしまいます。

そうすると、せっかく減額されていた債務が元に戻ってしまい、元の木阿弥となってしまいます。

申立て費用が準備できない

個人再生の申立てをするには、費用がかかります。

裁判所に納める費用は、東京地方裁判所の場合、以下のようになります。

| 申立手数料 | 1万円 |

| 裁判所への予納金(官報公告費用) | 1万4000円 |

| 郵券(切手) | 1600円 |

| 分割予納金(個人再生委員に毎月支払う。一部は個人再生委員の報酬(原則15万円)に充てられる) | 指定の金額 |

加えて、個人再生は弁護士に依頼して行う場合がほとんどですので、弁護士費用として20~40万円程度かかります。

こうした費用を準備できないと、個人再生手続を行うことはできません。

個人再生に要する費用については、以下のサイトで詳しく解説しています。

個人再生ができない場合の6つの対処法

個人再生ができないように見えるケースでも、適切な対処法を取ることにより、債務整理ができるようになる場合があります。

例えば、次のような対処法があります。

- 他の債務整理の方法(自己破産など)を検討する

- 安定した収入を確保する

- 財産を処分する(ただし注意が必要)

- 申立て費用を積み立てる

- 再生計画の変更を申し立てる

- 個人再生に詳しい弁護士へ相談する

これらの対処法について、解説していきます。

他の債務整理の方法(自己破産など)を検討する

借金額が5000万円より多い、定期的な収入がない、個人再生をしても返済の見込みが立たないなどの場合、個人再生を行うことは困難です。

そのような場合には、自己破産を検討することになります。

逆に、まだ返済が困難というほどの状況にない、という場合は、任意整理や特定調停を行うことを検討します。

債務整理の手続の種類については、以下のサイトで詳しく解説しています。

安定した収入を確保する

個人再生は、ある程度安定した収入がないと利用できません。

現在安定収入を得られていない場合、就職するなどすれば、安定した収入が見込めるとして個人再生を利用できるようになる可能性があります。

財産を処分する(ただし注意が必要)

多額の財産があるせいで個人再生が難しい、という場合は、財産を処分することも考えられます。

処分して得たお金を借金返済に充てれば、個人再生ができるようになったり、場合によっては任意整理で済ませることもできるかもしれません。

ただ、後に自己破産をしなければならなくなったときに、適切な方法・価格で財産を処分していないと、問題になってしまう場合があります。

処分して得たお金を返済に充てる場合も、偏頗弁済にならないよう注意が必要です。

借金の負担が苦しく個人再生などの債務整理を考えているときに、財産を処分しようとする場合は、一度弁護士に相談することをお勧めします。

申立て費用を積み立てる

申立て費用をすぐに準備できない場合でも、月々少しずつ積み立てていくことができます。

たとえば、月2~3万円づつ積み立てれば、1年で24~36万円になります。

これと手持ちのお金を費用に充てることで、個人再生ができるかもしれません。

また、弁護士費用については、事務所によっては分割払いに応じていることもあります。

一度、相談してみてもよいでしょう。

再生計画の変更を申し立てる

既に再生計画が認可されたけれども、再生計画どおりの返済ができなくなってしまった、ということも起こり得ます。

やむを得ない事由で再生計画どおりの返済が著しく困難になった場合は、裁判所に再生計画の変更の申立てをすることも考えられます。

返済期間中に失業した、自分や家族が病気になった、景気が悪くなって給与や収入が減った、などの場合に、再生計画が変更してもらえる可能性があります。

再生計画の変更が認められると、返済期間を延長してもらい、月々の支払額を減らすことができます。

延長できる期間は、当初認可された再生計画での最終の返済期限から2年を超えない範囲までとなります。

個人再生に詳しい弁護士へ相談する

ご自身で調べてみて、「自分は個人再生ができないケースかも・・・」と思っておられる方もおられるかもしれません。

そのような場合は、個人再生をはじめとする債務整理に詳しい弁護士に相談してみましょう。

一見すると個人再生が難しいように見える場合でも、債務整理に詳しい弁護士であれば、例えば以下のような方法により、個人再生を無事終えることができるよう、支援することができる場合があります。

- 正確な取引履歴を調べて、過払い金を考えて引き直し計算をし、債務額を圧縮する

- 貸金業者ごとの傾向から、再生計画に反対されそうか見通しをつけ、返済額がより少なくなる可能性が高い小規模個人再生を選択できるか検討する

- 返済しなければならない額を減らすため、債務者の財産の清算価値の評価方法を検討する

- 同じく返済額に影響する可処分所得の計算を見直す(給与所得者等再生の場合)

- 債務者の収入、生活状況を客観的に把握し、返済計画を立てる

- 返済期間を最大5年まで延長する

住宅ローンの返済を、再生計画での返済が終わるまでの3~5年間待ってもらう

こうした対応ができれば、個人再生をより有利に進めることができます。

しかし、これらの中には、専門的な知識や経験のない一般に方には大変困難なことも多いです。

個人再生や自己破産などを検討している場合、手続も内容も複雑ですので、専門家である弁護士に依頼することをお勧めします。

まだ個人再生などを具体的には考えていない場合でも、借金で生活が苦しい場合には、できるだけ早く、個人再生などの債務整理に詳しい弁護士に相談してみましょう。

一般に、早く相談する方が、新たに借金を重ねなくて済み、より有利に、費用も少なく、借金問題を解決することができます。

まとめ

今回は、個人再生ができないケースの代表例、個人再生ができない場合の対処法について解説しました。

借金が多額の場合や収入が不安定な場合、財産が多すぎる場合など、個人再生ができないケースは色々あります。

たとえ申立てができる条件を満たしていても、その後の失敗(一部の債権者への返済、誤った書類の提出、再生計画提出期限を守れない、返済ができなくなるなど)により、個人再生ができなくなるケースもあります。

しかし、こうした問題に適切に対処することにより、最初は個人再生ができないと思われたケースでも、個人再生を成功させることができる場合があります。

そのためには、債務整理に詳しい弁護士などの専門家の助けがあることが重要です。

借金で生活が苦しい、となった時には、早めに弁護士に相談するようにしましょう。

当事務所では、借金問題に注力する弁護士により構成された破産再生チームが対応に当たっておりますので、お困りの方はお気軽にご相談ください。