弁護士法人デイライト法律事務所 パートナー弁護士

借金の減額は、法律で定められた「債務整理」という制度を利用することで、できる可能性があります。

「毎月の返済に追われている」「借金を返すために借金をしている」といった状況でも、弁護士が介入することで利息をカットしたり、元本そのものを減らしたりできるケースがあります。

しかし、ネットで見かける減額診断に対して「怪しい」「何かからくりがあるのでは?」と不安を感じている方も多いはずです。

そこでこの記事では、債務整理に注力する弁護士が、借金減額の仕組みや、気になるデメリット、そして本当に安全に解決する方法を詳しく解説します。

この記事を読めば、あなたの借金がいくら減る可能性があるのか、そしてリスクを最小限に抑えて生活を再建する道筋が明確になるはずです。

目次

借金減額は本当にできる?「怪しい」と言われる理由

借金の減額は、何か怪しいものでは決してありません。

実際に弁護士に依頼して、債務整理という手続を行えば、本当に減額できる可能性があります。

借金減額は「債務整理」という法律で定められた借金の減額制度

借金減額がなぜできるかというと、法律のルールの中で行う「債務整理」という方法を使用するからです。

債務整理は、法律のルールを無視して借金を踏み倒したりすることではなく、あくまで法律のルールの中で行う手続です。

債務整理には、主に任意整理、個人再生、自己破産の3つがあります。

それぞれの仕組みについては、後ほど詳しく解説します。

借金減額診断は怪しい?罠に注意

インターネット上で紹介されている借金減額診断には注意が必要です。

安易に信用せず、監修元や個人情報の入力項目の有無をチェックしましょう。

本来、診断だけが目的であれば連絡先は不要ですが、氏名や電話番号を求めるものはその後の営業が主目的である可能性が高いです。

また、その場で結果が出ないものや、「絶対減る」といった過剰な表現を使うサイトも要注意です。

なぜなら、弁護士法で、弁護士は結果の保証は禁止されており、相手がいたり、裁判所が関わったりする手続きには、「絶対」はありません。

利用する際は、運営元が信頼できる弁護士事務所か、過度な期待を煽って(あおって)いないかを必ず確認しましょう。

安全に検討したいなら、まずは個人情報の入力が不要な、信頼性の高い減額診断シミュレーターを選ぶことが大切です。

【要注意】詐欺まがいの怪しい業者と弁護士事務所の見分け方

詐欺まがいの怪しい業者と弁護士事務所を見分ける方法としては、以下の方法があります。

1 弁護士会のホームページで検索する

弁護士や弁護士事務所を運営する弁護士法人は、必ず日本弁護士連合会(日弁連)と事務所の所在する各都道府県の弁護士会に登録をしています。

そのため、日弁連や各弁護士会の弁護士検索欄で検索して、きちんと登録があるかどうか調べることができます。

例えば、サイトに載っている弁護士名、弁護士事務所名や住所を日弁連のサイトで検索して、きちんと同じ情報が出てくるかどうかをチェックします。

ここで、

- 検索しても出てこない

- 事務所名が違う

といった場合、そのサイトは怪しい業者や弁護士事務所が運営していないサイトの可能性があります。

2 問い合わせもしていないのに連絡が入る

弁護士は、弁護士会のルールで問い合わせもしていない人に、借金問題についての連絡をすることはありません。

そのため、問い合わせや相談の予約希望メールなどをしていないにも関わらず、借金問題について個別に電話やメール、SMSが届いた場合、その連絡は怪しい業者である可能性があります。

借金減額の仕組みと3つの解決方法

借金を減額する方法としては、大きく3種類あります。

- 任意整理

- 個人再生

- 自己破産

①将来利息をカットして完済を目指す「任意整理」

任意整理とは、裁判所の手続を通さずに、弁護士と借金をしている消費者金融やカード会社と交渉をして借金を整理する方法をいいます。

この任意整理では、主に将来の利息をカットしてもらった上で、36回から60回(3年から5年)程度での返済を行うというものです。

②借金元金を減らして完済を目指す「個人再生」

個人再生とは、任意整理と異なり、裁判所に申立てを行った上で借金を整理する方法です。

この個人再生では、借金をおおむね5分の1程度に減額した上で、それを原則3年間で返済する計画を立てます。

計画が裁判所に認可されると、その後に計画通り返済するという流れになります。

③すべての返済義務を免除してもらう「自己破産」

自己破産とは、個人再生と同じく、裁判所に申立てを行った上で行う債務整理です。

任意整理や個人再生と違い、自己破産は、借金を免除してもらうことで、0にできるという制度です。

他方で、あらゆる借金を免除してもらえるわけではなく、免除ができない場合も法律で定められています。

【比較表で解説】債務整理の3つの方法はどう違う?

借金減額の手続き(債務整理)は、それぞれ減額できる幅や、裁判所を通すかといった手続きの負担、生活への影響が大きく異なります。

弁護士が6つのポイントに絞って比較表にまとめました。

この表で、各手続きの違いをざっくりと把握してみましょう。

| 比較ポイント | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 裁判所の利用 | なし (早い・安い傾向) |

あり | あり |

| 減額の幅 | 原則 将来利息のカット | 原則 元本を約5分の1に減額 | 原則 すべての借金が0に |

| 対象の選択 | 一部の借金を選べる | すべての借金を対象にする | すべての借金を対象にする |

| 財産の処分 | 処分しなくても済む可能性あり | 車、自宅の売却は不要な可能性あり | 車、自宅の売却も必要 |

| 職業の制限 | なし | なし | 資格制限がある |

| 引っ越し | 自由 | 原則自由 | 手続中は裁判所の許可が必要 |

債務整理以外で借金をゼロ・減額できる可能性も

過払い金がある場合:借金がゼロになりお金が戻ってくることも

今紹介した3つの債務整理の方法以外にも、長い期間同じ消費者金融と取引をしていた場合、過払い金が発生していることがあります。

過払い金が発生している可能性のある主な条件は以下の3つです。

- ① 平成22年6月17日よりも前からお金を借りていること

- ② 最後に返済をしてから10年以内であること

- ③ ショッピングではなく、キャッシングであること

過払い金が発生している場合、その返還を求めて交渉を行ったり、裁判をして回収します。

その回収した過払い金で、残っている借金を完済したりすることもできる場合があります。

また、過払い金のある会社にショッピングなど、別の借金がある場合には、その借金と相殺することで借金を0または減額することもできるかもしれません。

過払い金の計算は、ご自身では難しいので、弁護士に依頼して行うようにしましょう。

過払い金について詳しくは下記のページもご覧ください。

時効により借金をゼロに:5年以上放置している借金は要注意

さらに、借金がある場合でも、時効により借金を0にできることがあります。

時効が成立するための主な条件は以下のとおりです。

- ① 取引(借入れと返済)を5年以上行っていないこと

- ② 裁判所に支払督促や裁判を起こされていないこと

- ③ 消費者金融などの貸金業者に対して、「今はお金がないのでちょっと待って」といった返済猶予を求めていないこと

貸金業者の側も借金の管理は行っていますので、時効が成立するケースというのはある程度限られてはいますが、全くない訳ではありません。

督促状が急に届いて身に覚えがないというような方は、まずは弁護士に相談して対応してもらうようにしましょう。

おまとめローン:管理は楽になるが「借金自体は減らない」点に注意

借金の整理の方法としては、これまでに紹介した方法以外にも、「おまとめローン」という方法を利用することでも可能な場合があります。

おまとめローンとは、銀行や消費者金融が、バラバラになっている借金の総額を1箇所にまとめられるように貸してくれるローンのことです。

このおまとめローンを利用すれば、

- バラバラになっていて管理が難しかった借金を整理できる

- 振込手数料を抑えられる

- 返済日が1回になり、支払いの予測がつきやすくなる

といったメリットがあります。

しかしながら、

- 借金が減るわけではない

- 利息がかかる

- まとめられない金額であれば効果が不十分

といったデメリットもあります。

特に、まとめきれなかった場合には、結局は自転車操業に陥ってしまうという結果になる可能性もあります。

ヤミ金には絶対に手を出してはいけない理由

借金の支払いに困っていて、これ以上は借入れできないという状況になると、すぐにお金が必要として、ヤミ金からお金を借りてしまう人がいます。

しかし、ヤミ金には絶対に手を出してはいけません。

ヤミ金に手を出してしまうと、違法な高金利でお金を借りることになるため、借金が減るどころか余計に増えてしまいます。

加えて、個人情報を開示することにより、職場や家族に何回も電話がかかったり、自宅に督促にきたりと執拗な取立てに追われて、かえって苦しむことになります。

ですので、ヤミ金には絶対に手を出さず、早く弁護士に相談しましょう。

万が一、ヤミ金に手を出してしまった場合でも、弁護士に相談するようにしましょう。

あなたはどれが使える?借金を減額できる可能性があるケース

それでは、どのような場合に、債務整理により借金の減額ができるのでしょうか。

以下で、それぞれの方法が利用できるケースを解説していきます。

任意整理が向いている人:安定収入があり3〜5年で完済できる方

任意整理を利用して、借金を減額できる可能性があるのは以下のようなケースです。

- 今ある借金を3年から5年以内で返済することができる

- 過払い金がある可能性が高い

まず、任意整理は個人再生や自己破産と違って、借金の金額を大幅に減らすことはできません。

主に将来の利息をカットしてもらって、毎月分割で返済することで、完済を目指すという方法です。

そのため、今ある借金を3年から5年以内で返済することができるということが任意整理による借金の整理を行うためには必要になってきます。

ご自身の生活を見直した上で、返済の目処がつくかどうか考えてみましょう。

また、過払い金がある可能性が高ければ、その過払い金を使って今ある借金の返済に充てることができますので、任意整理によって、債務整理を行うことができる可能性があります。

逆にいえば、

- 借金の金額が自分の年収よりもかなり高い

- 3年や5年間では返しきれない

という場合には、任意整理での借金の整理は難しいでしょう。

また、借金をして間もないという場合にも、消費者金融やカード会社、銀行に和解に応じてもらいにくくなってしまうため、任意整理では整理しきれない可能性があります。

個人再生が向いている人:家を手放したくない、安定収入がある方

次に、個人再生を利用して借金を整理できる可能性があるのは以下のケースです。

- 借金を5分の1(最低100万円)にできれば、3年間で支払うことができる

- 住宅ローンは何とか返済することができる

- 安定した収入がある

個人再生は、任意整理と違い、裁判所を通した手続のため、減額できる金額が任意整理よりも大きくなります。

個人再生ができる一つの目安となるのが、今ある借金が5分の1になれば、3年間で返済できるかどうかです。

ただし、個人再生には最低弁済額というルールがあり、最低でも100万円は返済しなければなりません。

そのため、自分の借金が500万円以下であれば100万円、500万円以上であれば5分の1にした金額を3年間で返すことができるかという点がポイントになります。

また、個人再生では、住宅ローンだけを特別に取り扱うことができるため、せっかく購入した自宅を手放さずに借金を整理することができるというのが特徴です。

そのため、住宅ローンを引き続き支払うことができる場合には、個人再生を申し立てることが選択肢になってきます。

そして、個人再生では、返済のためにある程度安定した収入があるということが必要になってきます。

安定した収入というのは必ずしも正社員である必要はありませんが、働いている期間が長いと安定しているとの評価が得られやすくなります。

逆に、

- 借金を5分の1(最低100万円)にしても返済することが難しい

- 住宅ローンの支払いだけでも返済は難しい

- 今仕事をしていない、安定した収入がない

というケースでは、個人再生を行うことは難しいため、自己破産を検討する必要があるでしょう。

自己破産が向いている人:収入がなく返済不能、借金の原因が浪費以外

最後に、自己破産で借金を減額できる場合についてみていきましょう。

自己破産で借金をゼロにできるケースは以下のような場合です。

- 借金の原因が浪費やギャンブルではない

- 過去に自己破産した経験がない

- 借金が養育費や税金ではない

上で解説したとおり、自己破産は借金をゼロにすることができますが、すべての借金をゼロにすることができるわけではありません。

免除が認められない例としては、借金が浪費やギャンブルであるという場合です。

また、すでに一度自己破産をしている場合にも免除が認められない可能性があります。

そして、養育費は免除できない債務となっており、税金や社会保険料も同様に自己破産をしても免除できません。

したがって、自己破産を選択する場合には、こうした免除できないケースに該当しないかどうかを慎重に検討しなければなりません。

まずは弁護士に相談して、正直に借金のことを話して自己破産ができるか聞いてみるようにしましょう。

浪費やギャンブルといった借金であっても、裁量免責(さいりょうめんせき)と言って、裁判所の判断で免除をしてもらえる可能性もあります。

借金減額のメリットとデメリット

借金の減額の主なメリットとデメリットについて解説しましょう。

メリット

まずは、主なメリットを表にまとめると、以下のとおりです。

| 主なメリット | 当てはまる方法 |

|---|---|

| いったん返済がストップする | 任意整理、個人再生、自己破産 |

| 督促が止まる | 任意整理、個人再生、自己破産 |

| 支払いに余裕ができる | 任意整理、個人再生 |

| 借金がなくなる | 自己破産 |

| 自宅を守れる | 任意整理、個人再生 |

| 車を維持できる | 任意整理 |

いったん返済がストップする

どの借金減額方法を選択しても、弁護士に整理を依頼した段階で、依頼した借金については、いったん返済が止まります。

このことで、今まで返済に追われていた状態をいったん解消して生活の立て直しを進めていくことができます。

借金に追われている人にとっては、返済が続き、自分の収支を十分に把握できなくなっていることも多いので、返済をストップすることで心にゆとりもできてくるでしょう。

督促が止まる

借金をしている人の多くは、消費者金融やクレジットカード会社、銀行からの督促の連絡や手紙、SMSに悩まされています。

どの借金減額方法を選択しても、弁護士に整理を依頼すれば、本人への督促が止まります。

これは、弁護士が消費者金融などの会社に受任通知という書類を送付するためです。

貸金業法という法律によって、業者は受任通知を受け取った場合、本人に督促することは禁止されています。

そのため、ヤミ金のような違法業者でない限り、督促は止まりますので大きなメリットといえるでしょう。

また、ヤミ金についても、弁護士が直接ヤミ金業者に連絡して本人への連絡を止めるよう通知をしますので、督促については無視して関係を断つように動くことが可能になります。

支払いに余裕ができる

任意整理や個人再生の場合には、これまでの返済方法を見直す整理方法です。

任意整理であれば、将来の利息をカットしてもらい、支払い回数も36回から60回ほどに整理しますし、個人再生であれば、借金の金額を5分の1(最低100万円)に減らして返済をしていきます。

そのため、これまでの支払いに比べて余裕を持って返済していくことができます。

借金がなくなる

自己破産の場合には、免除を受けることで、今まであった借金の返済を免除してもらうことができます。

つまり、今までの借金がなくなるのです。

一度借金をリセットすることができれば、生活を見直すことができます。

自宅を守れる

借金の返済に追われてしまうと、住宅ローンの支払いにも影響が出てしまいます。

住宅ローンの支払いができなければ自宅は差し押えされて手放さなければいけません。

そのような状態になる前に、任意整理や個人再生をすれば、借金を減額して、住宅ローンの支払いを継続できる可能性が出ます。

そのため、任意整理や個人再生によって、自宅を守れるというのがメリットになります。

車を維持できる

自動車ローンがある自動車を持っている場合、個人再生や自己破産などの裁判所の手続を利用すると、その車は原則手放さなければなりません。

しかし、任意整理によって、借金減額をする場合には、自動車ローン以外の借金を整理することで、自動車ローンの支払いを安定してできるようにすれば、車も維持することができます。

仕事に車を利用している人も多いため、任意整理で借金を整理することができる人であれば、大きなメリットになり得ます。

デメリット

次に借金減額の主なデメリットを表にまとめると、以下のとおりです。

| 利用する手続き | デメリット |

|---|---|

| 債務整理全般に共通するもの | ブラックリストに掲載される |

| 連帯保証人に迷惑がかかる | |

| 担保にしていた土地や建物が処分される可能性がある | |

| 任意整理 | 借金を返せる行うだけの資力が必要 |

| 減額幅が小さいこと | |

| 債権者との交渉が不成立となる可能性があること | |

| 自己破産 | 財産を処分する必要がある |

| 全ての債権者を平等に扱う必要がある | |

| 職業や資格を制限される | |

| 住居を自由に移転できない | |

| 郵便物を破産管財人に閲覧される | |

| 官報に掲載される | |

| 利用する条件が厳しい | |

| 個人再生 | |

| 債権者の同意を得る必要がある | |

| 官報に掲載される |

共通のデメリットとしては、「ブラックリストにのる」というのが挙げられます。

「ブラックリストにのる」とは、消費者金融やクレジットカード会社、銀行などが加入している信用情報を取り扱っている機関に事故情報がのってしまうことをいいます。

しかしながら、すでに2か月以上返済遅れや滞納がある場合には、減額制度を利用する前の段階でブラックリストにのってしまっている可能性があります。

そのため、この点は大きなデメリットとはいえないでしょう。

また、「連帯保証人に迷惑がかかる」というデメリットもあり得ます。

任意整理の場合には、連帯保証人がいる借金を減額制度の対象から外せば回避することができますが、個人再生や自己破産の場合には、全ての借金を対象にしなければならないため、連帯保証人に請求がいくことになります。

他にも、自己破産の場合には、「自宅を処分しなければならない」というデメリットがあります。

個人再生であれば住宅ローンを特別に支払い継続して維持することができますが、自己破産の場合には、自宅も含めて財産を処分しなければなりません。

このように、借金の減額には、メリット・デメリットがあり、どの方法を取るかによって、その内容も変わってきますので、自分にあった減額方法を選択することがとても大切です。

借金減額をシミュレーターで簡単に診断

借金の減額といっても、今ある借金の金額や、収入、家族構成、持っている財産によってもどの方法がよいかは変わってきます。

最終的は、直接弁護士に相談して、具体的なアドバイスをもらった上で決めるべきですが、その前に、「自分はどの減額方法がよさそうか」、「弁護士に相談する前にまずは方向性を知りたい」、「とりあえず今知りたい」という方に弊所では、借金減額シミュレーターを用意しています。

先ほど解説しましたが、弊所は少しでもお役に立てるようにという思いでこのシミュレーターを掲載しておりますので、個人情報の入力は不要です。

また、質問に沿ってご回答いただければ、その場ですぐに結果が出るようになっております。

ぜひご活用ください。

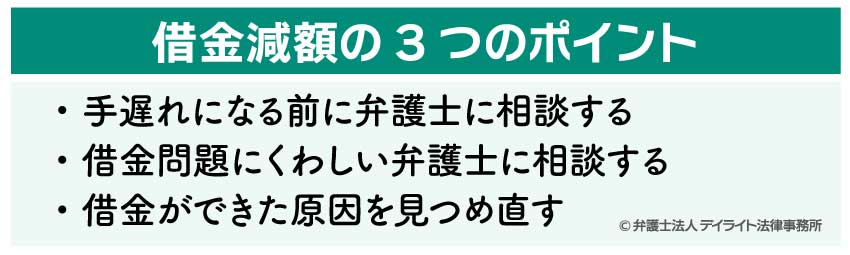

借金を安全に減額するために|失敗しないための3つのチェックポイント

手遅れになる前に弁護士に相談する

借金減額のポイントの一つ目は、「手遅れになる前に弁護士に相談する」ということです。

借金の返済に追われてしまうと、自分で借金がいくらあるのか、どこから借りているのかさえもよくわからず、とりあえず日々借金の返済のために、また借金をするという自転車操業のような状態になってしまいます。

このような状態になってしまうと、減額するにも選択肢が少なくなってしまう、整理がうまくいかないといった可能性が出てきます。

したがって、借金問題については、手遅れになる前に弁護士に相談するというのが大切です。

借金問題にくわしい弁護士に相談する

そして、相談する際には、借金問題にくわしい弁護士に相談するということが2つ目のポイントです。

弁護士といっても、得意にしている分野は人それぞれです。

借金問題以外にも離婚、相続、交通事故など、さまざまな分野の法律相談があります。

そのため、相談するのは、借金問題を多く取り扱っている法律事務所を選ぶようにしましょう。

借金問題を多く取り扱っている事務所かどうかは、その事務所のホームページや弁護士の紹介ページなどで、借金問題について詳しく解説しているかどうか、わかりやすいかどうか、親しみやすそうな弁護士かどうかを確認するようにしましょう。

借金ができた原因を見つめ直す

今ある借金ができてしまったのは、間違いなく事実で、その事実に目を背けてはいけません。

もちろん、目を背けたくなる気持ちは理解できます。

しかし、借金ができてしまった原因をしっかりと自分で振り返らなければ、せっかく借金を減額することができても、しばらくしてまた同じように借金を増やしてしまう可能性が高いでしょう。

弁護士に依頼することで、借金を減額することに成功しても、再び借金が増えてしまっては減額した意味もなくなってしまいます。

弁護士に相談することをきっかけにして、弁護士と一緒に借金ができた原因をしっかりと考えて、同じようなことにならないように生活を見直すことがとても大切です。

まとめ

いかがでしたか?

借金の減額は、債務整理という法律で定められた制度により行うことができます。

ご自身の借金でお困りの方は、できるだけ早めに弁護士に相談するようにしましょう。

デイライトでは、借金に苦しむ方々の力になるため、債務整理に注力する複数の弁護士が破産再生部を設け、チームで皆様のご支援に当たっております。

LINEによるご予約も可能です。

借金問題でお困りの方はぜひ一度、当事務所までお気軽にご相談ください。