弁護士法人デイライト法律事務所 パートナー弁護士

個人再生手続を利用すれば、住宅ローンの返済を継続することで自宅を手放さずに守れる可能性があります。

借金を整理したいけれど、マイホームだけは手放したくない……とお悩みの方にとって、個人再生は非常に有効な解決手段となり得ます。

本記事では、住宅ローンを維持しながら借金を整理するための「住宅資金特別条項」の仕組みや利用条件、注意点について、債務整理に精通した弁護士が分かりやすく解説します。

目次

個人再生をすると住宅ローンはどうなる?

「住宅ローンの特例」を利用すれば、今のマイホームにそのまま住み続けることが可能です。

通常、個人再生で借金を減額すると、ローン(担保)が残っている財産は債権者に引き揚げられてしまいます。

実際、ローン支払い中の車などは手元に残すことができません。

しかし、生活の基盤である「家」については、法律で特別な例外が認められています。

具体的には、個人再生の手続きにおいて、一般の借金と住宅ローンは以下のように区別して扱われます。

- 一般の借金(クレジットカードや消費者金融など):大幅に減額される

- 住宅ローン:減額せず、これまで通り(または計画通りに)全額を返済し続ける

このように、住宅ローンだけを特別扱いして全額返済を続けることで、自宅の抵当権を実行されることを防ぎ、そのまま住み続けることが可能になるのです。

住宅ローン特例を利用するための要件

住宅ローンの特例では、再生計画に住宅資金特別条項を設けます。

その中で、住宅ローンについては再生計画による一律の減額、支払期間の延長を受けないものとすることができます。

住宅資金特別条項を利用できるのは、次のような場合です。

- ① 住宅の購入又はリフォームのために借りた住宅資金貸付債権(いわゆる住宅ローン)がある

- ② 住宅が申立人の所有である

- ③ 建物の床面積の2分の1以上をもっぱら申立人の居住用にしている

*投資用の住宅は含まれない。ただし、転勤中に一時賃貸しているだけであれば利用可能な場合もある。 - ④ 住宅ローン関係の抵当権以外の担保権が自宅に設定されていない

以上のような要件を満たした上で、提出した再生計画案に従った返済ができると見込まれる、他の理由で自宅を失うことが見込まれるということがない、などの条件をクリアすると、住宅資金特別条項を定めた再生計画が認可されます。

この条件から分かるように、事務所や投資用不動産で複数マンションを持っているケースなどはこの特例の対象になりません。

住宅資金特別条項を定めた再生計画が認可されれば、条項に従った支払を続ける限りは、抵当権が実行されることはなく、自宅を手放さなくて済みます。

住宅資金特別条項で定められる住宅ローンの返済条件は、以下のいずれかの内容になります。

- ① 期限の利益回復型

- ② 最終弁済期限延長型(リスケジュール型)

- ③ 一定期間についての返済額減額及び返済期間延長併用型(元本猶予期間併用型)

- ④ 債権者の同意を得て①~③以外の変更をする同意型

*①~③では、債権者の同意は不要

①~③については、優先順位が以下のように決まっています。

→①では返済できない場合に②の条項を定める

→②でも返済できない場合に③の条項を定める

①~④の住宅資金特別条項はどういうものなのか、簡単にご説明します。

個人再生を申し立てる前に既に、住宅ローンを支払えず、遅延損害金を請求されている方もおられるでしょう。

延滞が続いてしまい、住宅ローンの残額を一括で支払うよう請求されている方もおられるかもしれません。

このような状態になっていたとしても、元のように分割払いできて遅延損害金も請求されない状態(期限の利益を有する状態)に回復してもらえるのが、期限の利益回復型の特徴です。

期限の利益回復型の住宅資金特別条項が定められた再生計画が認可されれば、一度は支払ができずに期限の利益を失い、一括返済・遅延損害金を請求される状態に陥っていたとしても、こうした請求をされることがなくなるのです。

なお、この手続を利用するためには、支払いが滞り、銀行などに代わって保証会社が入ってしまっているケースでは、6か月以内に手続をしないと利用できないので注意が必要です。

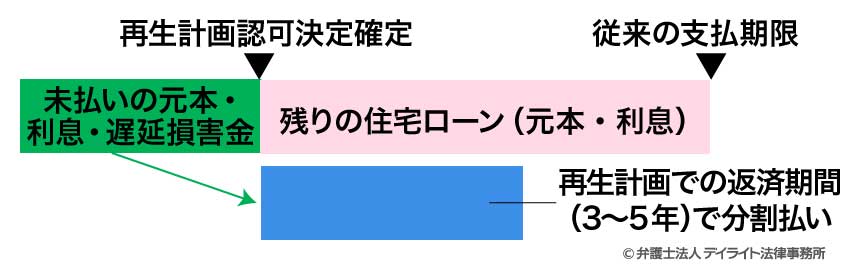

期限の利益回復型での返済計画は、以下のようになります。

- ① 再生計画認可決定の確定までに支払うべきであった住宅ローンの元金、利息、遅延損害金については、再生計画での返済期間(3~5年)の間に返済する。

- ② 残りの住宅ローンは、住宅ローン契約どおりに返済する

期限の利益回復型の一類型として、いわゆる「そのまま型」というものもあります。

「そのまま型」は、個人再生手続の申立てまで住宅ローンを計画どおりに返済していた場合に、住宅資金特別条項で、住宅ローン契約の条件どおりの内容を定めるというものです。

住宅ローンについては順調に返済を続けており、特に変更の必要がない場合、「そのまま型」を使うことになります。

①では、再生計画に従って返済をする3~5年間、

- 消費者金融などへの再生計画に従った返済

- 住宅ローンの未払分(元本・利息・遅延損害金を含む。)の支払

- 住宅ローン契約のとおりの支払

を合わせて行うことになり、月々の支払い額が大きくなってしまいます。

そのため、場合によっては、①の型では支払いを続けられる見込みが立たなくなってしまいます。

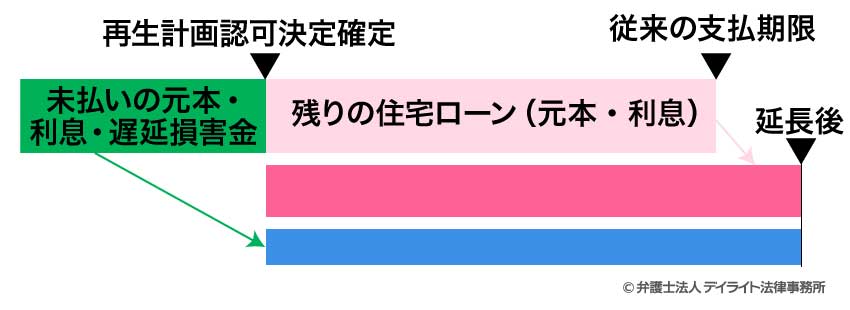

そうすると次に、②最終弁済期限延長型(リスケジュール型)を検討します。

②の型では、再生計画の認可決定確定前に延滞してしまった住宅ローンの元本・利息・遅延損害金と、確定後に支払うべき住宅ローンの残金(元本・利息)の支払期限をともに延長してもらうことができます。

そうすると、月々の支払い額が減り、負担が軽くなります。

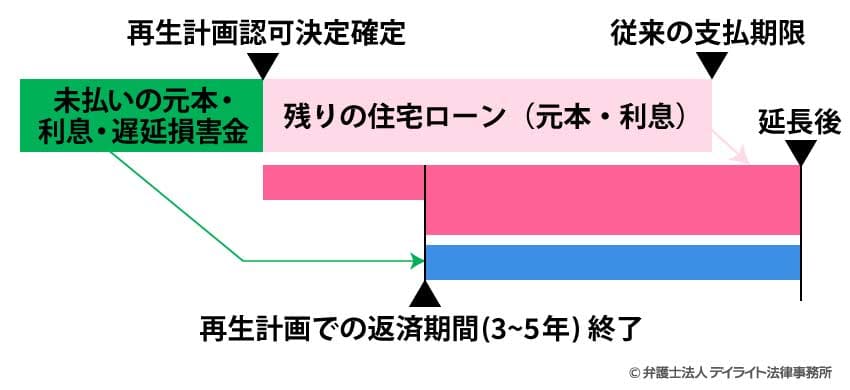

②でも返済の見込みが立たない場合、③一定期間についての返済額減額及び返済期間延長併用型(元本猶予期間併用型)を検討することになります。

③の型では、消費者金融などへの返済もしている再生計画での返済期間(3~5年)の間は、住宅ローンの支払いを一部猶予してもらい、月々の支払い額を減額することができます。

再生計画での返済期間が終わったら、住宅ローンの返済額を増やし、住宅ローン契約で定めたよりも延長した期間で住宅ローンを完済することになります。

債権者の同意を得ずに実行できる①~③の型は法律で内容が決められていますが、債権者の同意を得る④同意型では、より柔軟な内容を定めることができます。

たとえば、③の型でも返済が厳しい・・・という場合に、住宅ローンの債権者に同意してもらえれば、再生計画での返済期間は住宅ローンの支払いを全額猶予してもらう(その期間には支払いをせずに済ませる)こともできます。

個人再生ではなぜ住宅ローンだけ特別扱いなのか

個人再生と住宅ローンの特例が設けられるまでは、自宅を持っている人が大きな借金を抱えてしまうと、債務整理が難しく、経済的に再生を図ることが困難になっていました。

その原因は、借金額が増えすぎて任意整理や特別調停を利用できない段階になってしまった場合、債務整理をしようとすると、自己破産となるなどして自宅は手放さざるを得なかったことです。

自宅を失うと、自分にも家族にもあまりに影響が大きいため、自宅を持っている人にとって、債務整理をするハードルが高くなりすぎていました。

こうした状況を改善すべく設けられたのが、個人再生手続と住宅ローンの特例です。

個人再生と住宅ローンの特例があることで、個人再生によって住宅ローン以外の債務を減額してもらっても自宅を失わずに済むようになり、マイホームがあっても、以前よりも容易に、債務整理をすることができるようになりました。

任意整理、特別調停、個人再生、自己破産など債務整理の種類については、こちらをご覧ください。

住宅ローンがある人が個人再生をする4つのメリット

住宅ローンがある人が個人再生をすることには、以下の4つのメリットがあります。

自宅を残しつつ借金の整理ができる

個人再生を使えば、マイホームを残しつつ、住宅ローン以外の借金を減らしたり、返済期間を延ばしたりすることができます。

個人再生が成功すれば、住宅ローン以外の借金の額を大幅に減らせる可能性があります。

個人再生では、以下の①~③のうち最も高い額まで弁済額を減らすことができます。

個人再生では、債務額に応じて、最低限弁済しなければならない額の基準が以下のように決まっています。

- 100万円未満の場合 → 借金額全部

- 100万円~500万円以下の場合 → 100万円

- 500万円超~1500万円以下の場合 → 借金額の5分の1

- 1500万円超~3000万円以下の場合 → 300万円

- 3000万円超~5000万円以下の場合 → 10分の1

自分の財産を全部処分して得られる金額(清算価値)が①よりも高い場合は、破産の場合と比べて債権者が不利になることのないように、清算価値以上の額を返済しなければいけません。

個人再生のうちの給与所得者等再生を利用する場合、可処分所得の2年分は最低限返済しなければならないとされています。

可処分所得は、収入から税金や保険料、本人と扶養している者の生活費等を差し引いて求めた、債務者が自由に処分できる金額のことをいいます。

可処分所得の2年分は①②より高くなる場合が多いので、給与所得者等個人再生をすると最終的な弁済額が多くなる傾向があります。

給与所得者等再生と他の手続(小規模個人再生)については、こちらをご覧ください。

返済額の決まり方については、こちらでも詳しく解説しています。

一括請求されていた住宅ローンを分割払いに戻せる

住宅ローンの返済が遅れてしまうと、利息よりも高い遅延損害金を請求されます。

滞納が続くようであれば、一括での返済も迫られてしまいます。

個人再生を検討している方の中には、既にこうした状況に陥っている方もおられるかと思います。

ここで個人再生が成功すると、状況が変わります。

住宅資金特別条項のついた再生計画には、一度延滞してしまった住宅ローンでも、期限の利益を回復して再度分割払いとすることができる効果があります。

この効果により、新たな遅延損害金の請求や一括請求がなくなります。

この効果は、「住宅ローンの特例とは?」でご説明した①~④のいずれの型でも受けることができます。

住宅ローンの返済期間を延長してもらえる

再生計画の返済期間中(3~5年)は、住宅ローン以外の減額された借金の返済もあります。

①期限の利益回復型だと、それに加えて、

- 支払いが遅れていた住宅ローンの元金・利息・遅延損害金

- 契約どおりの住宅ローンの支払い

までもしなければならなくなります。

そうすると、場合によっては負担が過大になってしまいます。

このような金額では支払えない、という場合は、住宅資金特別条項の②リスケジュール型を活用することができます。

②リスケジュール型を使えれば、最終の支払期限を延ばしてもらい、月々の支払い額を減らすことができます。

返済を一時的に減額してもらえる

②リスケジュール型にしても支払いの見込みが立たない場合は、③元本猶予期間併用型が使えます。

③の型を用いると、再生計画での返済期間中(3~5年)は住宅ローンの返済額を減額してもらい、最終的な住宅ローンの返済期間も延長してもらうことができます。

再生計画での返済期間が終わったら、住宅ローンの月々の返済額を増やす、という形になります。

住宅ローンの債権者の同意が得られれば、再生計画での返済期間中は住宅ローン関係の支払を全部ストップする、ということも可能です。

個人再生をすること自体のメリット

住宅ローンとは関係なく、個人再生をすること自体、上に挙げたほかに以下のようなメリットがあります。

過払金があれば引き直し計算をし、借入金の元本を減らしたり、過払い金を取り戻したりできる。

弁護士に依頼して受任通知を出してもらうと、業者からの取立てが止まる。

自己破産のような免責不許可事由、職業・資格の制限がない

個人再生をすることのメリットについて、詳しくはこちらをご覧ください。

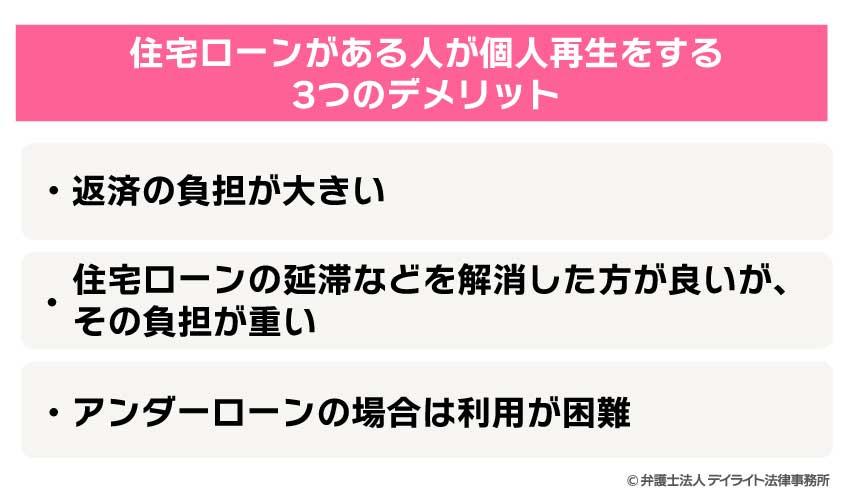

住宅ローンがある人が個人再生をする3つのデメリット

自宅を残せるという点でメリットの大きい個人再生ですが、以下のようなデメリットもあります。

返済の負担が大きい

住宅資金特別条項を定めた再生計画では、最終的に、

- ① サラ金などからの借入れを減額した分の返済

- ② 遅れていた住宅ローンの支払(元本、利息、遅延損害金を含む。)

- ③ 約定どおりの住宅ローンの返済

をしなければならないのが原則であり、負担が重くなります。

収入や家族の状況などから、このような支払いに耐えられそうにないとなった場合は、自己破産で全額免責を得ることを考えます。

自己破産となると、自宅を残すことは原則としてできません。

このように、債務整理は、借金が大きくなりすぎないうちに手を着けることが大切です。

借金額が多すぎないうちであればこそ、①~③の合計額も抑えられ、自宅を残す住宅資金特別条項の利用も可能になるのです。

住宅ローンの延滞などを解消した方が良いが、その負担が重い

法律上は、個人再生の申立てまでに住宅ローンを延滞していても、住宅資金特別条項を利用することはできます。

しかし、再生計画認可決定確定までの遅延損害金は、結局は免除されません。

そのため、住宅ローンを延滞していると、個人再生の手続中に遅延損害金が膨らんでいってしまいます。

こうした事態を避けるためにも、個人再生の申立て前に、なるべく住宅ローンの延滞を解消しておくことが望ましいです。

しかし、そのためには、延滞額が多ければまとまった資金が必要となり、一時的に生活を圧迫する可能性があります。

また、税金などの公租公課の滞納があると、滞納処分による差押えが行われて、「住宅資金特別条項を設けても自宅を失うと見込まれる」状態となり、住宅資金特別条項付きの再生計画が認可されなくなる可能性が高まりますので、これも解消することが望ましいです。

アンダーローンの場合は利用が困難

住宅ローンがあって、他の借金の支払いも大変な状況の中で個人再生を検討するわけですが、住宅を買うときに頭金を入れていたケースなどでは、自宅の価値が住宅ローンの残高を上回っている状態(アンダーローン)のときがあります。

この場合、先ほど紹介した減額の3つの基準のうち、②の価値が高くなり、返済が難しいというデメリットがあり得ます。

詳しくは弁護士に相談することをおすすめします。

個人再生をすること自体のデメリット

住宅資金特別条項の有無に関わらず、個人再生をすることには以下のようなデメリットがあります。

- 信用情報機関に事故情報を登録される(いわゆるブラックリストに載った状態)

- 安定収入がないと利用できない

- 借金は減額されるが、全額免除とはならない

- 時間と費用がかかる

- 官報に掲載される

- 親族・知人・職場からの借入れを含めて全ての債務が対象とされる

- 複雑な手続、大量の書類が必要

住宅資金特別条項がない場合も含め、個人再生を行うデメリットを以下のページでまとめておりますので、参考にしてください。

個人再生後に住宅ローンは組める?

個人再生の申立てをすると、信用情報機関に「個人再生をした」という情報(事故情報)が載ってしまい、住宅ローンを含めて新たな借入れはできなくなってしまいます。

この事故情報は、5~10年経つと消去されます。

事故情報が消えれば、新たに住宅ローンを組むこともできるようになります。

信用情報機関には、以下の3つがあります。

- 株式会社日本信用情報機関(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

それぞれの機関で、事故情報の掲載期間は異なっています。

いずれの機関も本人への信用情報の開示に応じていますので、新たに住宅ローンの借入れができるか確かめたいときは、信用情報機関に情報開示を請求してみましょう(情報開示の方法は、信用情報機関のHPで確認できます。)。

事故情報が消えている信用情報機関があれば、その信用情報機関に加盟している金融機関であれば、住宅ローンを組める可能性があります。

信用情報機関に加盟している金融機関の情報は、信用情報機関のHPで確認することができます。

ただし、個人再生で債務をカットしてもらうなどした業者やその関連会社の間では、個人再生をしたという情報が独自に共有されている場合があります。

そのような情報が共有されている会社では、信用情報機関の事故情報が消えたとしても、住宅ローンなど新たな借入れは受け付けてくれない可能性があります。

個人再生後新たな借入れをする場合は、個人再生で債務を減額してもらった業者やその関連会社は避けるのが賢明です。

個人再生後に再度借入れをする際の注意点については、こちらでも詳しく解説しています。

個人再生と住宅ローンについてのQ&A

個人再生で住宅ローンを減額できる?

個人再生で住宅ローンを減額することは、多くの場合行われていません。

個人再生で住宅ローンを減額することは、多くの場合行われていません。

住宅資金特別条項のうち、債権者の同意を必要としない型では、いずれも住宅ローン(元本、利息、遅延損害金を含む。)の減額を認めていません。

債権者の同意を得れば、減額も可能ではあります。

しかし、債権者とすれば、「減額などせず、個人再生後滞納になったところで抵当権を実行する方がよい」となってしまいますので、減額交渉はたいていの場合困難です。

少なくとも、元本まで減額してもらえる可能性はかなり低いでしょう。

借り換えした場合も個人再生できる?

当初の住宅ローンよりも金利の低い金融機関で新たに住宅ローンを組み、当初住宅ローンを組んでいた金融機関にはそのお金で返済をしてしまう、という、いわゆる「借り換え」をした方もいるでしょう。

このような「借り換え」をした場合でも、住宅資金特別条項を設けることは可能です。

ただし、借り換えの際に、他の用途の借入れもまとめてしまっていて、その全額について抵当権を設定している場合には、住宅ローンの特例は適用されません。

連帯保証人がついている場合、連帯保証人への請求はあるの?

住宅資金特別条項を使うことができれば、連帯保証人への請求はされずに済みます(民事再生法203条1項、177条2項)。

なお、住宅ローン以外の債務については、個人再生で債務を減額してもらうと、保証人に対して減額分が請求されてしまいます。

親族や友人に連帯保証人になってもらっている場合、事前に連絡する必要があるか等について、弁護士と慎重に相談しましょう。

住宅資金特別条項がない場合に、個人再生をする際保証人に関して注意する事項について、以下のページでも掲載しています。

ご参照ください。

まとめ

今回の記事では、個人再生で住宅資金特別条項を設定するとどうなるのか、住宅ローンがある人が個人再生をするメリット・デメリットはどんなものか、などについて解説しました。

自宅を残すために個人再生を検討する場合、個人再生計画認可後の3~5年間の支払い負担に耐えられるかどうかが、大きなポイントとなります。

負担を抑えるためには、借金額が膨らまないうちに、早めに債務整理に着手することが非常に重要です。

客観的な目から返済計画をチェックしてもらうためにも、個人再生では債務整理に強い弁護士に相談することが大切です。

さらに、債務整理に詳しい弁護士であれば、専門的な知識・経験をもって、個人再生後の返済額の圧縮、完済できる返済計画の立案を強力にサポートしてくれます。

個人再生を含め、債務整理を考える際には、ぜひ一度弁護士に相談してください。

デイライトでは、破産再生部を設けており、借金問題の経験が豊富な弁護士が対応に当たっております。

借金に関するご相談は初回無料でご相談いただけます。

事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。