弁護士法人デイライト法律事務所

債務整理とは、借金の問題を法的に解決するための手続きの総称です。

そして、自己破産は、その債務整理という大きな枠組みの中に含まれる手続きの一つです。

ですので、「債務整理」と「自己破産」を比較する場合、それは「スポーツ」と「サッカー」の違いを比べるようなものだとイメージするとわかりやすいでしょう。

債務整理には、自己破産のほかにも、任意整理や個人再生といった方法があります。

借金に悩んでいる方の中には、「自己破産だけは避けたい」と考え、なかなか相談に踏み切れない方も少なくありません。

しかし、債務整理の仕組みを正しく理解すれば、家を守りながら借金を減らしたり、周囲に知られずに解決したりする方法があることに気づけるはずです。

以下では、債務整理と自己破産の具体的な違い、債務整理の種類、それぞれのメリット・デメリット、どの方法を選ぶべきかの判断基準などについて、弁護士がわかりやすく解説していきます。

目次

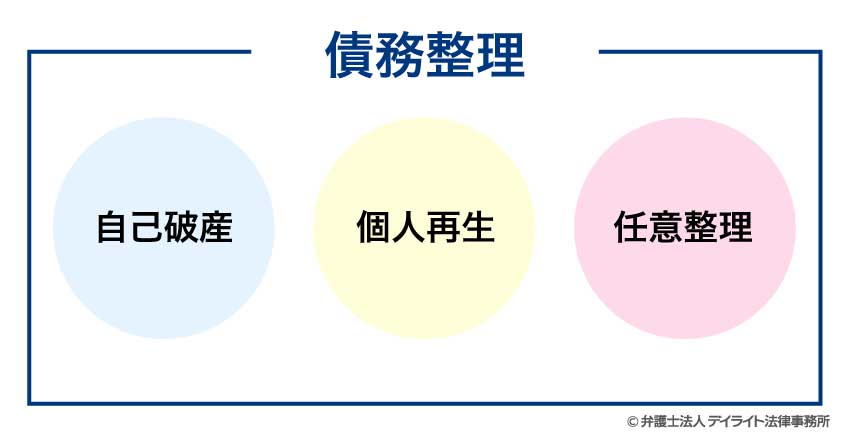

債務整理と自己破産の違いとは?

債務整理とは、借金の減額や免除を受けるための手続きの「総称」です。

これに対して、自己破産は、債務整理という手続きの中にある「具体的な種類」の一つです。

つまり、自己破産は債務整理に含まれるという関係にあります。

図で表すと、以下のようになります。

このように、債務整理という言葉はとても広い意味を持っています。

そのため、「借金を整理したいけれど、自己破産はしたくない」という方は、債務整理の中の「個人再生」や「任意整理」という別の方法を選ぶことになります。

世間一般では「借金の整理 = 自己破産」というイメージが強いかもしれませんが、実際には、ご本人の収入や財産の状況に合わせて、より負担の少ない方法を選択できるケースが多くあります。

債務整理の種類

債務整理には、主に以下の3つの種類があります。

それぞれの特徴を詳しく見ていきましょう。

①自己破産

裁判所に申立てをして、借金をゼロに(免除)してもらう手続きです。

経済的に破綻し、これ以上返済を続けることが不可能な状態(これを「支払不能」といいます)にある場合に選ばれる究極の解決策です。

借金の免除という大きな効果を得ることはできますが、その分、審査は厳格に行われます。

ギャンブルや浪費など、借金の原因に大きな問題がある方は、最終的に免除を受けられない可能性があります。

また、免除の対象とならない負債(税金や養育費など)もあります。

②個人再生

裁判所に申立てをして、借金を大幅に減額してもらい、減額後の借金を原則3年(最長5年)で返済していく手続きです。

「自己破産はしたくないけれど、任意整理では返しきれない」という方のための制度です。

目安として、借金が5分の1程度(最低100万円)まで圧縮されることが多く、住宅ローンがある場合に「家を守れる」という大きな特徴があります。

③任意整理

弁護士が貸主(銀行や消費者金融、クレジットカード会社など)と直接話し合いをして、将来の利息をカットしてもらうなど、返済の条件を調整する手続きです。

裁判所を通さないため、手続きがシンプルで、周囲に知られるリスクも最も低い方法です。

これらの3つを比較すると、以下のようになります。

債務整理3つの方法の徹底比較

| 項目 | 自己破産 | 個人再生 | 任意整理 |

|---|---|---|---|

| 借金の減額幅 | 全額免除 | 約5分の1に減額 | 将来利息のカット |

| 裁判所の利用 | あり | あり | なし |

| 主なメリット | 借金がなくなる | 自宅を残せる可能性がある | 手続きが柔軟で早い |

| 財産への影響 | 高価な財産は処分 | 原則として処分なし(家も守れる) | 影響なし |

| 家族への影響 | 保証人でなければ影響なし(ただし、隠し通すのは困難) | 保証人でなければ影響なし(ただし、隠し通すのは困難) | 影響なし |

| ブラックリスト | 7〜10年掲載 | 7〜10年掲載 | 約5年掲載 |

自己破産のメリットとデメリット

自己破産は、借金をゼロにする強力な手続きです。

メリット

自己破産の最大のメリットは、裁判所から「免責」を得ることで、すべての借金の返済義務がなくなることです。

これにより、給与の差し押さえなどの不安から解放され、収入のすべてをこれからの生活のために使えるようになります。

まさに「人生の再スタート」を切るための制度といえます。

デメリット

一方で、以下のような注意点もあります。

財産の処分

住宅や車(一定の価値があるもの)、多額の現金などは処分され、債権者への配当に回されます。

ただし、生活に必要な最低限の家電などは手元に残すことができます。

よく「家財道具をすべて持っていかれる」と勘違いされますが、そんなことはありません。

具体的には、20万円以上の価値がある財産が処分の対象となります。

免責不許可事由(借金が免除されないケース)

自己破産をすれば、どんな理由であっても必ず借金がゼロになるわけではありません。

法律には「免責不許可事由(めんせきふきょかじゆう)」というルールがあり、これに該当すると、裁判所から借金の免除を認めてもらえない可能性があります。

代表的なものとしては、ギャンブルや浪費(収入に見合わない買い物など)が挙げられます。

また、財産を隠したり、一部の債権者だけに優先的に返済したりする行為、裁判所に嘘の説明をすることも免責不許可事由に当たります。

ただし、ご自身が免責不許可事由に当てはまっていても、諦める必要はありません。

裁判所が「本人が深く反省し、生活を立て直す意欲がある」と判断すれば、特別に借金をゼロにしてくれる「裁量免責(さいりょうめんせき)」という制度があります。

非免責債権(免除されない借金)

自己破産によってすべての負債が消えるわけではありません。

自己破産をしても免除されない負債を「非免責債権(ひめんせきさいけん)」といいます。

例えば、税金、社会保険料、養育費、故意に加えた不法行為の損害賠償金、罰金などは、自己破産をしても残ることになります。

職業・資格の制限

手続き中の期間、警備員、生命保険外交員、士業(弁護士・税理士など)といった特定の職業に就けなくなります。

個人再生のメリットとデメリット

個人再生は、自己破産と任意整理の「良いとこ取り」をしたような手続きです。

メリット

一番のメリットは、「住宅資金特別条項(住宅ローン条項)」を利用することで、住宅ローン以外の借金を大幅に減らしつつ、マイホームを手放さずに済む点です。

また、自己破産のような職業制限がないため、警備員や保険外交員の方でも仕事を続けながら手続きが可能です。

住宅資金特別条項(住宅ローン条項)の仕組み

住宅ローンを借りる際、自宅には「抵当権(「ていとうけん」と読みます)」が設定されます。

抵当権とは、住宅ローンを返すことができない場合に、銀行などが自宅を売却することができ、それによって得たお金を優先的に回収できる権利のことをいいます。

住宅ローンの債務整理をすると、抵当権が実行され、ローン中の自宅は銀行などに回収されてしまいます。

しかし、個人再生のこの特約を使えば、「住宅ローンだけは今まで通り(あるいは返済スケジュールを調整して)払い続け、それ以外の借金だけを減額する」ことができます。

これにより、自宅を守ったまま債務整理をすることができるのです。

デメリット

デメリットとしては、手続きが非常に複雑なため、手続きを進めていくには専門知識が不可欠です。

もちろん他の方法も専門知識は必要ですが、個人再生の場合は弁護士への依頼が必須といえるでしょう。

また、減額されたとはいえ返済は続くため、継続的で安定した収入があることが必須条件となります。

清算価値保証の原則

個人再生には、「持っている財産以上の金額は支払わなければいけない」というルールがあります。

これを、「清算価値(「せいさんかち」と読みます)保証の原則」といいます。

例えば、300万円の価値がある車を持っている場合、借金を減額した後の金額が100万円だったとしても、300万円を返済しなければならなくなります。

このように、高価な財産を持っていると、個人再生をしても月々の負担が軽減されない可能性があります。

清算価値を基準とした金額では返済が難しい場合、自己破産への方針変更や、当該財産の処分を検討する必要があります。

任意整理のメリットとデメリット

任意整理は、自己破産や個人再生に至らない場合に利用される債務整理の方法です。

メリット

任意整理は、裁判所を通さないため、官報(国が発行する新聞のようなもの)に名前が載ることがありません。

また、書類の提出が必要とされることが少ないため、家族や職場に秘密にしやすいのが特徴です。

そして、「車のローンだけは除外して、他のカード会社だけ整理する」といった柔軟な選択ができるのも任意整理だけのメリットです。

デメリット

デメリットは、他の手続きに比べて、借金の「元金」そのものは減らないことが多い点です。

あくまで「将来の利息をカットして、残っている借金を3年程度で分割払いする」という内容が中心となるため、借金の総額が年収に対してあまりに大きい場合は、任意整理では解決できないことがあります。

債権者の同意が必要

任意整理は、あくまで話し合い(合意)による解決を図る手続きです。

最近では、「分割回数を短くしろ」「将来利息を一部上乗せしろ」といった厳しい条件を出してくる業者も増えています。

このような厳しい態度は、取引期間の短さに由来することがほとんどです。

借入れから日が経たないうちに無利息の長期分割を認めてしまうと、利息などの徴収で収益を得ている会社としては赤字になってしまうからです。

そのため、有利な条件で合意をするには、一定の取引期間があることが必要となります。

債務整理の中のどの方法を選ぶべきか

どの方法があなたにとって「最適」かは、以下の要素を総合的に判断して決定します。

- 借金の総額と収入のバランス

- 守りたい財産(自宅、車など)があるか

- 現在の職業に制限が出るか

- 家族に内緒にしたいか

具体的な判断の目安は以下の通りです。

あなたに最適な債務整理は?状況別「選ぶべき人」チェックリスト

| 自己破産 | 個人再生 | 任意整理 |

|---|---|---|

|

|

|

ただし、これらはあくまで目安です。

ご自身の状況に最適な方法は、専門家である弁護士に詳しく判断してもらうことをお勧めします。

ケーススタディ

より具体的に、どのような方がどの手続きに向いているか、事例を挙げて解説します。

返済に充てる原資がないため、この場合は「自己破産」一択となります。

生活保護費を返済に充てることは認められていないからです。

また、この場合、生活保護費を自己破産の手続き費用に充てることも認められていません。

そのため、生活保護を受給中の方が自己破産をするには、「法テラス」を利用することになります。

借金が年収を超えており、任意整理では生活が立ち行きません。

しかし、家は手放したくないため、「個人再生」を選択することで、家を守りつつ借金の減額を目指すのが最適です。

Cさんの場合、将来利息がなくなれば、月々5万円程度の返済で3年完済が見込めます。

この場合はまだ支払不能には至っていませんので、「任意整理」を選択することになります。

債務整理の費用相場

手続きにかかる費用も、方法を選ぶ際の重要な判断基準です。

債務整理の費用目安(税抜き表示)

| 手続き名 | 費用の目安 |

|---|---|

| 自己破産 | 30万円〜50万円(+ 予納金) |

| 個人再生 | 30万円〜50万円(+ 予納金) |

| 任意整理 | 1社あたり4万円〜6万円程度 |

- 金額はあくまで目安であり、事案の複雑さや債権者数、依頼する弁護士・事務所によって異なります。

- 予納金とは、裁判所へ支払う実費のことです。

実費には、収入印紙代や郵便切手代、破産管財人・個人再生委員への報酬などが含まれます。事案の内容(管財事件か同時廃止かなど)によって金額が変動します。

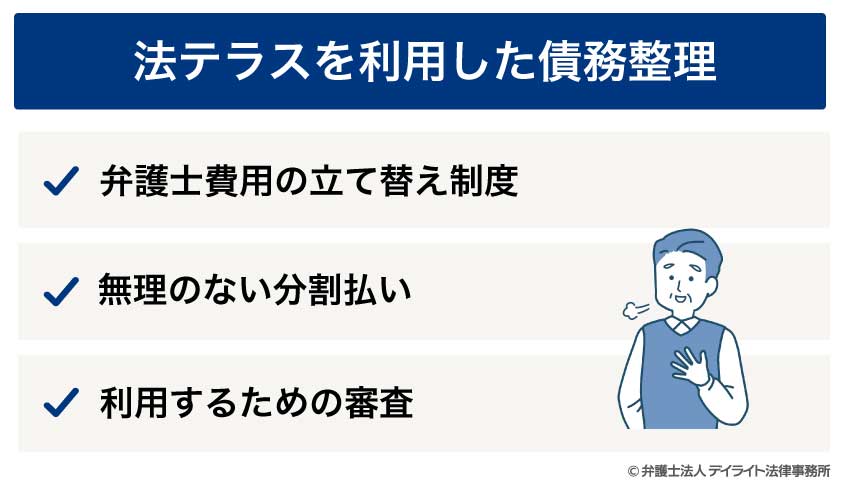

法テラスを利用した債務整理

「弁護士に依頼したいけれど、費用が払えない」という方のための公的な制度として、「法テラス(日本司法支援センター)」があります。

法テラスは、国が設立した、法的トラブルを解決するための案内所です。

弁護士費用の立て替え制度

法テラスの大きな特徴は、弁護士費用を一時的に立替えてくれる「代理援助」という仕組みです。

これにより、手元にまとまったお金がなくても、初期費用0円(あるいは非常に少額)で弁護士に依頼し、すぐに督促を止めることが可能になります。

無理のない分割払い

立て替えてもらった費用は、手続きが始まった後に、法テラスへ分割で返済していきます。

返済額は月々5,000円〜1万円程度に設定されることが多く、利息もかからないため、生活を圧迫せずに支払うことができます。

なお、生活保護を受給している方の場合、その申請により、法テラスへの返済が免除される場合もあります。

利用するための審査

法テラスを利用するには、収入や手持ちの資産が一定の基準以下である必要があります。

また、問題解決の見込みがあることや、民事法律扶助の趣旨に適することといった条件も満たす必要があります。

費用面で不安がある方は、まずは無料相談の際に「法テラスを利用できるか」を弁護士に確認してみることをお勧めします。

債務整理についてのQ&A

自己破産をすると家族に影響はありますか?

原則として、自己破産をしたご本人の家族が、代わりに借金を返済したり、財産を没収されたりすることはありません。

原則として、自己破産をしたご本人の家族が、代わりに借金を返済したり、財産を没収されたりすることはありません。ただし、奨学金など、ご家族が借金の「保証人」になっている場合は注意が必要です。

ご本人が自己破産すると、債権者は保証人であるご家族に対して一括返済を求めます。

そのため、状況によっては、ご家族も一緒に債務整理を検討しなければならないケースがあります。

また、ご本人名義の自宅や車などの高価な財産は原則として処分されます。

その結果、ご家族が今の家から引っ越さなければならないなど、生活環境に変化が生じることは避けられません。

ご家族への影響を最小限に抑える方法は事案によって異なりますので、ご不安な方は事前に弁護士へ詳しくお伝えください。

2回目の自己破産は可能ですか?

2回目の自己破産も法的には可能です。ただし、以下の条件があります。

- 1度目の免責許可決定から7年が経過していること

- 1回目の自己破産と原因が異なること

2度目の場合は、なぜ再び借金をしてしまったのか、その反省と改善が強く求められ、1回目よりも裁判所の審査が非常に厳しくなります。

もし自己破産が難しい場合でも、個人再生などの他の方法で解決できる可能性がありますので、諦めずに弁護士へ相談してください。

自己破産せずに任意整理する方法は?

自己破産を回避して任意整理をするためには、完全に支払いできない状態に陥る前に弁護士へ相談し、早めに手続きを進めてもらうことが第一歩です。ただし、任意整理はあくまで債権者との「合意」が必要です。

「過去に何度も延滞している」「取引期間が極端に短い」といった場合には、債権者が厳しい条件を突きつけてきたり、交渉に応じてくれなかったりすることもあります。

そのため、実績豊富な弁護士に交渉を依頼することが、任意整理を成功させる鍵となります。

任意整理から自己破産に変えるとどうなる?

「任意整理で頑張って返済してきたけれど、病気や失業で払えなくなった」というケースは珍しくありません。この場合、途中で自己破産へ切り替えることは法的に可能です。

この際、それまで任意整理で支払ったお金は戻ってきませんが、残った借金はすべてゼロにすることができます。

無理して返済を続け、生活が破綻してしまう前に、早めに弁護士に「方針変更」の相談をすることをお勧めします。

ブラックリストにはいつまで載りますか?

債務整理を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリスト)。期間の目安は、任意整理であれば完済から5年程度、自己破産や個人再生であれば手続きから7〜10年程度です。

この期間は、新たにローンを組んだりクレジットカードを作ったりすることが難しくなりますが、銀行口座の開設やデビットカードの使用などは問題なく行えます。

車のローンがある場合はどうなりますか?

自己破産や個人再生の場合、原則として引き揚げられてしまいます。これは、ローンが残っている車には、ローン会社に所有権が残っているからです(これを「所有権留保(しょゆうけんりゅうほ)」といいます)。

お持ちの車を使い続けたい場合は、ローン会社を整理対象から外すことができる任意整理を選択することになります。

携帯電話(スマホ)に影響はありますか?

毎月の利用料金に滞納がなければ、基本的には今のスマホをそのまま使い続けることができます。ただし、端末の本体代金を「分割払い」している最中の方は注意が必要です。

自己破産や個人再生の場合、端末の分割代金も「借金」として扱われます。

そのため、支払いが止まることで強制解約となったり、携帯会社から本体の返却を求められたりするリスクがあり、対応が必要になります。

任意整理であれば携帯会社を整理の対象から外すことができるため、今まで通り分割金を支払い続けることで、スマホを使い続けることができます。

なお、債務整理後はブラックリストに載るため、数年間は新しい機種を「分割」で購入することが難しくなります。

その場合は、一括払いで購入するか、今の機種をそのまま使い続けることになります。

まとめ

債務整理には、自己破産のほかにも、あなたの生活状況や希望に合わせた解決策が用意されています。

「借金をどうにかしたいけれど、どの方法がいいかわからない」「家だけは失いたくない」と一人で悩む必要はありません。

デイライト法律事務所には、債務整理問題に精通した弁護士で構成された破産再生部という専門部門があり、借金に悩む方々を強力にサポートしています。

私たちは、単に借金問題を解決するだけではなく、あなたの生活が手続き後にしっかり自立できるよう、最適なプランをご提案いたします。

借金問題にお困りの方は、まずは最初の一歩として、お気軽にご相談ください。