弁護士法人デイライト法律事務所 パートナー弁護士

自己破産を法テラス(民事法律扶助)で依頼した場合の費用は、約15万5,000円〜21万円が目安です。

通常の弁護士費用と比べて、自己破産の費用を安く抑えられる可能性があります。

また、生活状況によっては、費用が免除になる仕組みもあります。

ただし、法テラスには対応していない法律事務所があります。この場合、希望の弁護士に依頼できないため注意が必要です。

また、法テラスの利用には収入などの「審査」があったり、依頼までに時間がかかるなどのデメリットもあります。

この記事では、法テラスで自己破産をする際の費用相場や審査に通る条件、メリット・デメリットについて、債務整理に詳しい弁護士が分かりやすく解説します。

目次

法テラスを利用した自己破産の費用相場

弁護士費用と実費の内訳

法テラスを利用した場合の弁護士費用と実費について、法テラスが公表している基準は以下のとおりです。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1~10社 | 132,000円 | 23,000円 | 155,000円 |

| 11~20社 | 154,000円 | 23,000円 | 177,000円 |

| 21社以上 | 187,000円 | 23,000円 | 210,000円 |

法テラスでは、借金をしている借入先の数を一つの基準として、着手金の金額を決定しています。

一般の弁護士費用で比較!どのくらい安くなる?

これに対して、自己破産の一般的な弁護士費用としては、おおむね以下の水準となります。

| 破産手続の種類 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 同時廃止 | 33万円〜55万円 | 3万円〜5万円 | 36万円〜60万円 |

| 管財事件 | 44万円〜66万円 | 23万円〜 | 67万円〜 |

| 法テラス | 13万2000円〜18万7000円 | 2万3000円 | 15万5000円〜21万円 |

このように法テラスを利用すると20万円ほど安くなる可能性があります。

法テラスで「立て替えられない費用」がある

ただし、法テラスを利用する場合には注意点があります。それが法テラスでは「立て替えられない費用」があるということです。

具体的には以下のものです。

①管財費用

管財事件になる場合には、管財人への費用のため最低20万円を準備する必要がありますが、この費用について法テラスでは立て替えてもらうことが原則できません。

そのため、管財費用の部分は自分で準備をしなければなりません。

この準備ができないといくら法テラスを利用したとしても自己破産の申立てができないことになります。

②超過した実費

法テラスでは、あらかじめ実費に相当する費用として2万3000円が援助してもらえますが、事件処理を進めていくと2万3000円の実費で自己破産を完結させることは困難なことが多いです。

そのため、2万3000円以上実費がかかる場合には、その差額を管財費用と同じく、自分で用意しなければなりません。

法テラスの費用は分割払いできる?

法テラスを利用して立て替えてもらった費用については、分割払いが可能です。

法テラスの費用の分割は原則として毎月5000円〜1万円となっています。

法テラスを利用できる条件

法テラスを利用できる具体的な条件として、3つの条件があります。

①「月収」、「保有資産」(貯金など)がいずれも一定額以下である

法テラスは、あくまで収入や財産の少ない方でも司法制度を利用することができるようにという援助制度ですので、収入や財産が基準以下であるという条件があります。

例えば、

- 単身者であれば、月収が18万2000円(東京、大阪などの大都市の場合、20万0200円)以下

- 3人家族であれば、月収が27万2000円(東京、大阪などの大都市の場合、29万9200円)以下

とされています。

家賃や住宅ローンの支払いがある場合は、

- 単身者であれば4万1000円まで

- 3人家族であれば6万6000円まで

上記の金額に加算することができます。

ですので、例えば、単身者で、東京・大阪などの大都市ではなく、家賃4万円の家に住んでいる方であれば、月収が22万2000円以下であればよいということになります。

医療費や教育費の支出があれば、それも一定額まで考慮されます。

また、保有資産(貯金など)については、

- 単身者であれば180万円以下

- 3人家族であれば270万円以下

である必要があります。

②「問題解決の見込みがあること」

法テラスの利用には、その問題が弁護士に依頼することによって解決する見込みがあるという条件も必要です。

自己破産に関していえば、自己破産を裁判所に申し立てて、借金の免除が認められる可能性があるといえるかどうかが判断基準となります。

③「民事法律扶助の趣旨に適すること」

例えば、誰かに仕返しをしたいとか、宣伝のためなどの理由では受けることはできません。

審査に落ちる主な理由

法テラスの審査に落ちる主な理由としては、今紹介した条件のうち、収入、財産の条件を満たさないということです。

住んでいる地域にもよりますが、正社員で同じ職場で長く仕事をしている方だと収入自体は一定程度あることも多く、法テラスの定める基準以上の収入があるケースも多いです。

また、審査に必要な書類が集まっておらず、なかなか審査が進まないということもあります。

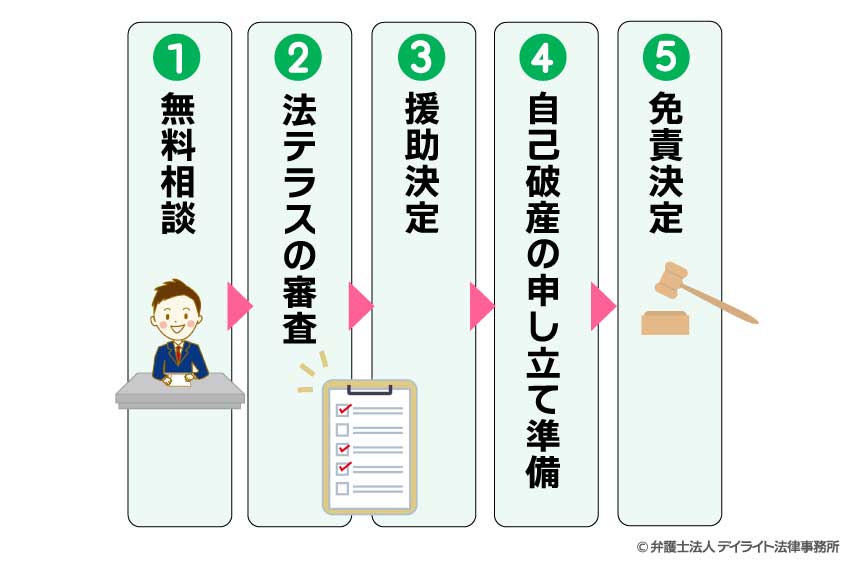

法テラスで自己破産するまでの流れ・期間

法テラスで自己破産するまでの流れとしては以下のとおりです。

①無料相談

法テラスを利用して自己破産をするには、まずは法テラスを通じて無料の法律相談を受ける必要があります(「法律相談援助」という制度です。)。

無料の法律相談を受けるには、以下の3通りの方法があります。

- ① 法テラスに電話やメールで問い合わせをして弁護士を紹介してもらい、その弁護士の事務所に行って法律相談を受ける。

- ② 法テラスの地方事務所で行われている法律相談を受ける。

- ③ 法テラスと契約している弁護士を探し、その弁護士の事務所にアポをとって法律相談を受ける。

いずれの際にも、収入や貯金の状況などの確認がなされます。

無料の法律相談を受けるためには、「資力(財産のこと)が一定額以下であること」が条件となっているからです(このことを「資力要件」と呼ぶことがあります。)。

法テラスに電話をした場合(①の場合)には、法テラスの担当者により、①相談の内容、②収入・家族構成、家賃または住宅ローン、③保有資産(現金または預貯金のみ)についての聞き取りがなされます。

問題がなければ、相談の予約を行うという流れになります。

②法テラスの審査

法律相談を受けた後、弁護士が受任することになった場合には、法テラスに審査の申し込みをすることになります(これを「審査回付」と呼ぶことがあります。)。

法テラスの審査は、法テラスの利用の条件を備えているかを確認するために行われます。

法律相談のときよりも、より厳格な審査がなされることになります。

法律相談で聞き取った内容を元に、弁護士が審査のための書類を作成します。

相談者が用意する書類もありますので、相談時に弁護士に確認してください。

相談者が用意する書類は、自己破産の場合、基本的には以下のものになります。

- 払込利用申込書兼預金口座振替依頼書(指定の書式)

- 口座情報が確認できる書類(通帳、Web口座画面、キャッシュカード)

- 世帯全員の住民票(本籍、筆頭者及び続柄の記載のあるもの)

※マイナンバーの記載がないもの

以下のいずれか1つ

- 給与明細(直近2ヵ月分)、賞与明細

- 源泉徴収票

- 課税(所得)証明書または非課税(所得)証明書(直近のもの)

以下のいずれか1つ

- 確定申告書の写し(直近1年分、収受印のあるもの。e-Taxの場合は受付結果(受信通知)の添付

- 課税(所得)証明書または非課税(所得)証明書(直近のもの)

- 非課税(所得)証明書(直近のもの)

- 雇用保険受給者資格証明書

- 離職票

- 解雇通知

以下のいずれか1つ

- 年金振込通知書(直近のもの)

- 年金支払通知書(直近のもの)

- 年金証書(直近のもの)※基礎年金番号の記載がないもの

- 生活保護受給証明書(援助申込みから3ヵ月以内に発行されたもの)

これらの書類がそろったら、弁護士を通じて、審査の申し込みを行います。

③援助決定

問題なく審査を通過すると、審査の申し込みから約2~3週間後、法テラスから書類が送られてきます。

書類は弁護士の元に送られてくるので、依頼者の方には、弁護士から連絡が来ることになります。

もっとも、場合によっては、提出した書類の不備があるなどの事情により、審査に1ヶ月以上かかることもあります。

弁護士から連絡があったら、正式に契約を行います。

日程を調整して法律事務所に行き、説明を受けながら契約を行うことが多いでしょう。

必要な持ち物は、印鑑のほか、債権者に関する書類など、指示があれば持参します。

ここでの契約手続では、弁護士との委任契約、法テラスとの立替払いの契約を同時に行います。

契約が完了したら、自己破産の申立てに向けて準備を行います。

④自己破産の申立ての準備

弁護士と契約が完了したら、まず、借金をしている借入れ先に受任通知を送ります。

その上で、給与明細や通帳の写し、毎月の家計表などの書類を作成、準備をして裁判所に自己破産の申立てを行います。

⑤免責決定

裁判所に自己破産の申立てを行うと、書類審査の上、同時廃止か管財事件かが決定されます。

その後、裁判所で事件が進行し、最終的に借金の免除が認められるかどうかの免責決定がなされます。

この免責決定が確定すると借金の免除が正式に認められ、解決となります。

期間の目安

法テラスを利用して自己破産をする場合の期間の目安としては、

- 法テラスの審査に2〜3週間程度

- 自己破産の準備に2か月〜3か月程度

- 申立て後の処理期間

同時廃止の場合:3か月程度

管財事件の場合:3か月から6か月程度(事件により幅があり、1年以上かかることも)

となっており、おおむね6か月〜1年程度が目安になるでしょう。

法テラスの費用が「無料」になる条件とは?

立て替えてもらった法テラスの費用が無料になる条件としては、「生活保護を受給している場合」です。

具体的には、法テラスを利用して事件が終了する段階で生活保護を受給している場合には、返済の免除を申請することができます。

事件終了の前の段階で生活保護を受給している場合には、その期間の返済は猶予されることになっています。

このように、生活保護を受給している場合には、法テラスの費用は無料になります。

法テラス経由で自己破産を進めるデメリット

① 手続き(督促停止)までに時間がかかる

上に述べたように、法テラスでは審査があるため、法テラス利用の申し込みをしてから契約まで、約1か月くらいかかります。

契約を交わしてから弁護士は事件に着手することになります。

貸金業者への連絡も契約後に行われるため、督促の電話がたくさん来ているような状況ですと、すぐに対応できないというデメリットがあります。

また、すでに支払督促や裁判を起こされてしまっている場合には、法テラスを利用していては間に合わないという可能性も出てきてしまいます。

そのため、早く対応してほしいという場合には、法テラスの利用はデメリットになるので、法テラスを通さずに直接弁護士と相談・依頼をした方がよいでしょう。

② 担当する弁護士を自分で選べない

法テラスを通じて弁護士を紹介してもらう場合、自分の希望の弁護士を選ぶことはできません。

もっとも、法テラスに登録がある弁護士を自分で探して、相談・依頼をすることも可能です。

自分で弁護士を選びたいという人は、法テラスに弁護士の紹介を依頼するのではなく、法テラスのホームページなどから法テラスに登録のある弁護士を探し、自分で直接相談を申し込む方が良いでしょう。

③ 「管財事件」の予納金は自己負担になる

法テラスでは、原則として管財事件の場合の予納金は立て替えの対象となっておりません。

そのため、管財事件になりそうな案件では、予納金を自分で用意しなければ自己破産をすることができません。

予納金は一般的には20万円からになります。

管財事件になる主なケースは以下のとおりです。

- 不動産などの財産がある

- 個人事業主や会社代表者

- 借金の原因が浪費やギャンブル

- 借金が収入に比して高額

自己破産は法テラス経由するべき?直接依頼が選ばれるケース

自己破産で法テラスを利用することにも一定のメリットはありますが、以下のようなケースでは、法テラスを経由せず、弁護士事務所に直接依頼する方がよいでしょう。

即日で督促を止めたい場合

督促が相次いでおり、すぐにでも督促を止めたいという場合には法テラスの利用は適していません。

法テラスを利用するためには、審査があり、その審査に2~3週間はかかるからです。

審査の書類を準備することも必要で、相談してすぐに依頼をすることが法テラスの場合はできません。

そのため、すぐに督促を止めたいという場合には、弁護士事務所に直接依頼すべきです。

事務所独自の分割払いが利用できる

法テラスはいったん依頼する弁護士の費用を法テラスが立て替えて、利用する依頼者が法テラスに毎月返済するという方法ですが、弁護士事務所が自己破産の費用を分割で支払うことができる場合には、法テラスを利用しなくても、その弁護士事務所との約束で自己破産の処理を依頼することができます。

自己破産の問題については、多くの弁護士事務所が分割払いの支払いについて相談に乗ってくれるはずですので、まずは相談してみるようにしましょう。

信頼できる弁護士を自分で選びたい場合

自己破産について、借金の問題を数多く取り扱っている弁護士を自分でしっかりと選んで決めたいという場合も法テラス利用よりも直接依頼の方がよいことが多いでしょう。

まず、法テラスの事務所で相談する場合には、弁護士を選ぶことはできません。

また、借金問題の取り扱いの多い弁護士事務所にせっかく相談をしても、その弁護士が法テラスの利用ができない可能性があります(デイライトでも、法テラスのご利用はできません。)。

このように、自己破産のことを依頼する弁護士を自分でしっかり選びたい場合には、法テラスの利用よりも直接弁護士を探して依頼した方がよいでしょう。

法テラスについてのQ&A

ギャンブル原因の自己破産でも法テラスを利用できる?

ギャンブルをしていないことが法テラスの利用の条件となっているわけではないので、法テラスを利用することは可能です。

ギャンブルをしていないことが法テラスの利用の条件となっているわけではないので、法テラスを利用することは可能です。しかし、ギャンブルは「免責不許可事由」とされており、まれですが、免責(借金がなくなること)ができない可能性はあります。

また、ギャンブルの程度にもよりますが、管財事件となるケースが多いでしょう。

そのため、時間や費用がかかるケースが多く、法テラスで予納金を立て替えてもらうことが原則できないということになります。

生活保護の場合法テラスの自己破産費用はどうなる?

生活保護受給者の場合、法テラスに立て替えてもらった費用の返済を弁護士の業務終了時まで待ってもらえることがあります。

さらにこれに加えて、自己破産の手続が終了した後に法テラスに対して「免除申請」をすれば、返す必要自体がなくなることがあります。

必ず免除されるわけではないので、利用を考えている方は、自己破産に詳しい弁護士にご相談ください。

法テラスの分割費用はいくらですか?

法テラスが立て替えた費用は、原則として、月額5000円~1万円程度の分割で返済をすることになります。

利息などはつきません。

自己破産を申し立てる本人が、契約時に指定した口座から自動で引き落とすことになりますので、銀行等の手数料が別途かかります(下記の質問もご覧ください。)。

法テラスの引き落としの手数料はいくらですか?

ゆうちょ銀行の場合、33円/回、ゆうちょ銀行以外の金融機関の場合は40円/回になります(2023年8月現在)。

まとめ

いかがでしたでしょうか。

法テラスを利用して自己破産をする場合、法テラスを利用しない場合に比べて、費用が非常に安く済むというメリットがあります。

また、その費用も無理なく分割で支払うことができるので、生活への影響が少なくて済むでしょう。

他方で、契約に時間がかかる、弁護士を選べない、予納金は自分で用意しなければならないというデメリットがあります。

特に、督促が続いている場合や裁判所から書類が届いた場合には、法テラスを利用していては間に合わないでしょう。

そのような場合には、自己破産も含めて、債務整理を数多く取り扱う法律事務所に早めに相談をしてどのような対応をすればよいかアドバイスをもらうことをオススメします。

法テラスが利用できない法律事務所でも、一定の分割払いであれば応じてくれる事務所も多いですので、まずは相談してみるようにしてください。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

Zoomなどによるオンライン相談の対応も可能です。

借金問題については当事務所まで、どうぞお気軽にご相談ください。