弁護士法人デイライト法律事務所 パートナー弁護士

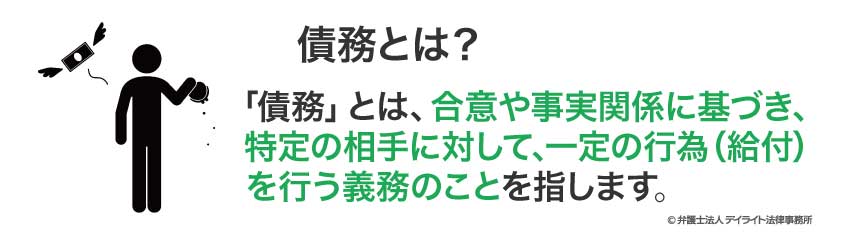

「債務」とは、合意や事実関係に基づき、特定の相手に対して、一定の行為(給付)を行う義務のことを指します。

これに対して「債権」とは、合意や事実関係に基づき、特定の人(債務者)に対して、一定の行為(給付)を求めることができる権利のことを指します。

他人に対して何らかの義務を負い、その義務を履行する責任を負う立場の人のことを「債務者」といい、他人に対して何らかの給付を請求できる権利を持つ立場の人のことを「債権者」といいます。

債務者が債務不履行に陥った場合には、損害賠償責任などのリスクを負う可能性があります。

この記事では、債務や債権の意味や、債務不履行の具体例やそのリスクや対処法などについて、弁護士が解説していきます。

借金などの債務の返済にお困りの方は、ぜひ本コラムの解説を参考にされてください。

債務とは?

債務の意味

まず、「債務」とは、合意や事実関係に基づき、特定の相手に対して、一定の行為(給付)を行う義務のことを指します。

この「特定の相手」のことを、債権者といいますが、詳しくは後述します。

債務は、その発生原因によって様々な種類に分類されます。

代表的なものとしては、

- 契約によって生じる債務

- 不法行為によって生じる債務

- 法律の規定によって当然に生じる債務

などがあります。

例えば、売買契約を結んだ場合、契約に基づいて買い主には代金を支払う債務が、売り主には物を引き渡す債務が発生します。

交通事故を起こして他人に損害を与えた場合には、そのような事実状態から法律上、損害賠償義務という債務が発生します。

また、税金を納める義務や、親が未成熟の子を扶養する義務などは、法律の規定によって直接的に生じる債務の例です。

そして、特定の行為については、「金銭」を支払う義務がもっともイメージしやすいでしょうが債務の内容はそれだけではありません。

例えば、物を引き渡す、特定のサービスを提供する、あるいは逆に、ある行為をしないといった不作為義務も債務に含まれます。

重要なのは、債務者と債権者の間に、法律的な拘束力のある関係が存在し、債務者はその義務を履行する責任を負うという点です。

債務を負っている人のことを、「債務者」といいます。

債務の読み

「債務」の読み方は、「さいむ」です。

新聞やニュース、ビジネスシーン、法律関連の書籍の中などで頻繁に用いられる法律用語であるため、正しい読み方を覚えておきましょう。

「債務者(さいむしゃ)」や、「債務不履行(さいむふりこう)」、「債権・債務(さいけん・さいむ)」という概念を正確に把握するためには、まずは正確な読み方を抑えておくことが重要です。

債務と借金との違い

「債務」と「借金」は、日常会話の中ではしばしば同じような意味合いで使われることがありますが、法律的な観点から見ると、その範囲と意味合いには明確な違いがあります。

「借金」とは、金銭を借りる行為、またはその借りた金銭そのものを指す言葉です。

そもそも「借金」は、法律用語ではなく、債務の中でも特に金銭の返済義務に焦点を当てた日常用語です。

上記に対して、「債務」は、より広い概念であり、金銭の支払い義務だけでなく、物やサービスの提供義務、あるいは特定の行為をしない義務など、あらゆる種類の法的な義務を含みます。

したがって、「借金」は「債務」の一種であるといえますが、「債務」が必ずしも「借金」だけを意味するわけではありません。

そもそも借金とはどのようなものなのか、借金の問題点、借金への対処法、借金問題の相談先などについては、以下のページで詳しく解説しておりますので、ぜひ参考にされてください。

債務と債権との違い

債権とは

債務と並んで重要な法律用語に「債権(さいけん)」があります。

債務が特定の人(債権者)に対して負うべき義務であると説明しました。

これに対して「債権」とは、合意や事実関係に基づき、特定の人(債務者)に対して、一定の行為(給付)を求めることができる権利のことを指します。

この「給付」の内容は、債務と同様に、金銭の支払い、物の引き渡し、サービスの提供、不作為など、多岐にわたります。

債権は、債権者にとって財産的な価値を持つことが多く、譲渡したり、担保に入れたりすることも可能です。

債権の発生原因も債務と同様に様々で、最も一般的なのは、契約によって生じる債権です。

例えば、売買契約においては、買い主は代金を支払う債務を負う一方で、売り主は代金を請求する債権を取得します。

賃貸借契約においては、賃借人は賃料を支払う債務を負い、賃貸人は賃料を請求する債権を取得します。

交通事故の被害者は、加害者に対して損害賠償を請求する債権に基づいて、被害者は加害者に対して治療費や慰謝料などの支払いを求めることができます。

債務と債権は、コインの裏表のような関係にあり、一方に義務が発生すれば、他方にはそれを請求する権利が発生するという、対の関係で存在することが一般的です。

債務者と債権者とは

「債務者」とは、債務を負っている人のことを指します。

つまり、他人に対して何らかの義務を負い、その義務を履行する責任を負う立場の人です。

一方、「債権者」とは、債権を持っている人のことを指します。

つまり、他人に対して何らかの給付を請求できる権利を持つ立場の人です。

債権債務関係の具体例

私たちの身の回りにある債権債務関係の具体例として、以下のようなものがあります。

お金の貸し借り(金銭消費貸借契約)

お金の貸し借りは、法的には金銭消費貸借契約といいます。

AさんがBさんにお金100万円を貸すという契約を結んだ場合、BさんはAさんに対して100万円を返済する債務を負います。

一方、AさんはBさんに対して100万円の返済を請求する債権を持っています。

このようなお金の貸し借りにおいて、Bさんが債務者、Aさんが債権者となります。

物の売り買い(売買契約)

物の売り買いは、法的には売買契約といいます。

CさんがDさんにパソコンを10万円で売るという契約を結んだ場合、DさんはCさんに対して10万円の代金を支払う債務を負い、パソコンの引き渡しを請求する債権を持ちます。

一方、CさんはDさんに対して10万円の代金を請求する債権を持ち、パソコンを引き渡す債務を負います。

この例では、金銭の支払いという点に着目すると、Dさんが債務者、Cさんが債権者となります。

これに対して、パソコンの引渡しという点に着目すると、Cさんが債務者、Dさんが債権者となります。

このような物の売り買いの例では、双方が一定の行為を行う債務を負っているため、双務契約(そうむけいやく)と呼ばれることがあります。

会社と従業員(雇用契約)

従業員が企業に雇用されている場合、法的には雇用契約が締結されています。

個人のEさんがF社に雇用され、労働を提供する契約を結んだ場合、EさんはF社に対して労働を提供する債務を負い、賃金を請求する債権を持ちます。

一方、F社はEさんに対して労働の提供を請求する債権を持ち、賃金を支払う債務を負います。

これらの例からもわかるように、債権と債務は表裏一体の関係であり、特定の人が債務者であると同時に債権者でもあるということはよくあります。

さまざまな法律関係を理解する上で、誰がどのような債務を負い、誰がどのような債権を持っているのかを正確に把握することが重要となります。

債務不履行とは?

債務不履行の具体例

債務者が、契約や法律に基づいて負っている債務の内容に従った履行をしない場合、それは「債務不履行(さいむふりこう)」と呼ばれます。

具体的な債務不履行については、その態様によって大きく以下の3つに分類されます。

- 履行遅滞

- 履行不能

- 不完全履行

履行遅滞(りこうちたい)

まず、履行遅滞(りこうちたい)とは、債務者が債務の履行期日が到来したにもかかわらず、正当な理由なく履行をしない場合を指します。

例えば、売買契約において、代金の支払期日が過ぎても買い主が代金を支払わない場合や、物の引き渡し期日が過ぎても売り主が物を引き渡さない場合などが該当します。

単に履行が遅れているだけで、履行が不可能になったわけではない点が、後述の履行不能と異なります。

履行不能(りこうふのう)

次に、履行不能(りこうふのう)とは、債務者側の責任で、債務の履行が不可能になった場合を指します。

債務者の故意または過失によって、引き渡すべき物が滅失したり、サービスを提供することが不可能になったりするケースが該当します。

例えば、売買契約において、売り主が不注意で売却する予定の品物を壊してしまった場合や、請負契約において、職人が怪我をして作業が完全にできなくなった場合などが挙げられます。

不完全履行(ふかんぜんりこう)

そして、不完全履行(ふかんぜんりこう)とは、債務の履行はされたものの、その内容が完全に債務の内容に合致しない場合を指します。

履行された物に問題があったり、提供されたサービスの質が契約内容を満たしていなかったりするケースが該当します。

例えば、売買契約において、引き渡された商品に欠陥があった場合や、請負契約において、完成した建物の仕上がりが契約図面と異なっていた場合などが挙げられます。

これらの債務不履行のいずれかに該当する場合、債権者は債務者に対して、債務不履行に基づく様々な法的措置を講じることができます。

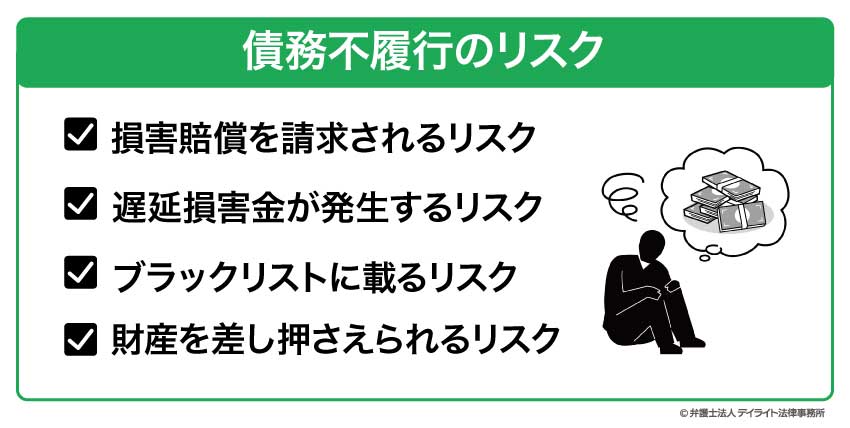

債務不履行のリスク

損害賠償を請求されるリスク

債務者は、債務不履行によって債権者に生じた損害を賠償する責任を負います。

損害賠償の範囲は、通常、債務不履行によって現実に生じた損害(積極的損害)と、債務が履行されていれば得られたであろう利益の喪失(消極的損害)を含みます。

例えば、履行遅滞によって債権者が追加の費用を負担した場合や、履行不能によって債権者が代替物をより高額で購入せざるを得なくなった場合などが損害賠償の対象となります。

遅延損害金が発生するリスク

債務者が金銭の支払いを期日までに行わなかった場合、遅延損害金が発生するリスクがあります。

遅延損害金とは、金銭の支払いを遅滞したときに、支払いが遅れたために権利者に生じた損害を賠償するために支払うものです(民法419条第1項)。

引用:民法|e-Gov

遅延損害金は、一般的に利息と同様に「年〇%」という形で利率が定められるため、「遅延利息」や「延滞利息」とも呼ばれます。

金融業者(貸金業者や銀行など)から個人が借金をした場合、遅延損害金の上限利率は利息制限法により年20%と定められています。

友人同士のお金の貸し借りなどの個人間の借金の場合、遅延損害金の上限利率は、利息制限法第1条の上限金利の1.46倍までとなります。

遅延損害金について詳しくは以下をご覧ください。

ブラックリストに載るリスク

借り入れた金銭を返済期日までに支払わず、そのまま放置してしまうと、その「延滞」という事実が信用情報機関に記録されます。

ブラックリストとは、信用情報機関に登録される事故情報のことをいいます。

ブラックリストに登録されてしまうことにより、一定期間は新たな借入れをしたり、ローンを組んだり、クレジットカードを作ったりすることが難しくなります。

これは、消費者金融やクレジットカード会社、銀行は、申込みを受けて審査を行う際に必ず信用情報機関の記録を参照することから、その際にブラックリストに登録されていると、支払能力に問題ありと判断され、審査に通らないためです。

財産を差し押さえられるリスク

債務不履行があった場合、最終的には債権者からの申し立てにより、債務者の財産が差し押さえられるという重大なリスクが生じます。

通常、債権者が債務者の財産を差し押さえるためには、法的な手続きを経る必要があります。

その一般的な流れとしては、債権者が裁判所に訴訟を提起し、勝訴判決を得る、または裁判所に支払督促を申し立て、仮執行宣言付きの支払督促を得るなどの手続きが必要となります。

これらの裁判所における手続きが完了した後、債権者はその判決や支払督促に基づいて、債務者の財産に対する強制執行を申し立て、差押えが実行されることになります。

債務超過とは?

債務超過とは、主に企業や個人の財務状況を示す指標の一つで、保有している資産の総額よりも、抱えている負債の総額の方が大きい状態を指します。

これは、たとえ所有するすべての資産を現金化したとしても、借入金や買掛金といった負債を完全に補填することができない状況のことを指します。

企業の財務諸表の一つである貸借対照表(バランスシート)においては、資産と負債のバランスが取れていることが健全な状態とみなされます。

しかし、債務超過の状態は、まさにこのバランスが崩れており、資産から負債を差し引いた純資産がマイナスの数値を示している状態です。

債務超過については、以下のページで詳しく解説しておりますので、ぜひ参考にされてください。

債務整理とは?

債務整理とは、先ほどの債務超過などの場合も含めて、債務の支払いが遅れたり、できなくなった場合に、その整理をすることをいいます。

債務整理には、大きく以下の手続きがあります。

自己破産

自己破産とは、債務者が支払い不能に陥った場合、裁判所に申し立てを行い、借金の返済を免除してもらう手続きのことです。

自己破産の申立てを行い、裁判所の「免責許可」が下りれば、基本的にすべての借金が帳消しになります。

後述する任意整理や個人再生では一部の借金を返済し続ける必要がありますが、自己破産が認められると返済の義務がなくなるため、経済的な再出発が可能となります。

ただし、自己破産をするためには、以下のような条件を満たす必要があります。

- 債務の支払いが不能状態にあること

- 支払えない債務が非免責債権ではないこと

- 債務を負担するに至った理由が免責不許可事由に該当しないこと

税金や社会保険料など一部の債務は非免責債権として、免除の対象外になる点に注意が必要です。

また、ギャンブルや浪費などが原因で債務を負った場合や、支払い不能な状態であることを認識したうえで取引を行った場合などは、免責不許可事由に該当するため、免責許可が下りない可能性があります。

自己破産は借金問題を根本的に解決する手段として有効ですが、保有している財産を手放さなければならなかったり、信用情報に事故情報が掲載されたりするなど、デメリットも考慮する必要があります。

なお、自己破産の手続きや費用、デメリットなどについては、以下のページで詳しく解説しておりますので、ぜひ参考にされてください。

個人再生

次に、「個人再生」は裁判所に申立てを行い、借金の大幅な減額を図る手続きです。基本的に3年間で減額された借金を返済すれば、残額の支払いが免除される仕組みです。

個人再生の特徴として、自己破産とは異なり、一定の条件を満たせば自宅を手放さずに済む可能性がある点が挙げられます。また、借金がゼロにはならないものの、大幅な減額が期待できます。

個人再生を利用することができる条件としては、主に以下のすべてを満たすことが必要です。

- 住宅ローン以外の借金が5000万円以下であること

- このままだと借金を返済できなくなるおそれがあること

- 安定的な収入があること

任意整理

最後に「任意整理」とは、弁護士を通じて金融機関と交渉し、借金の一部免除や返済期間の延長を求める手続きです。

債務者からの依頼を受けた弁護士が、債権者と協議して現実的な返済計画を立てることで、依頼者の負担を軽減することを目指します。

弁護士に任意整理を依頼することで、以下のようなメリットを受けられる可能性があります。

- これから返済をしていく間の利息をカットしてもらえる可能性がある

- 返済期間を3年から5年程度に見直してもらえる可能性がある

- 借金の引き直し計算を行った結果、借金が減ったり、過払い金が請求できることがある

なお、任意整理のメリットやデメリット、任意整理の費用や手続きの流れ、具体的な解決事例などについて、以下のページで詳しく解説しておりますので、ぜひ参考にされてください。

債務についてのQ&A

保証人も債務者となるのですか?

保証人は、主債務者(借金をした本人)が返済できない場合に、主債務者と同等の責任を負う債務者となります。

保証人は、主債務者(借金をした本人)が返済できない場合に、主債務者と同等の責任を負う債務者となります。借金の連帯保証人になると、主債務者が負う債務を全部肩代わりする責任を負うようになります。

責任を負う範囲(主債務)には、元本だけでなく、利息、違約金、損害賠償、遅延損害金などがすべて含まれます(民法第447条)。

連帯保証人のリスクや注意点、連帯保証人になった場合の対処法などについては、以下のページで詳しく解説しておりますので、参考にされてください。

多重債務はどのように解消すれば良いですか?

多重債務を負ってしまい、返済が苦しくなってきたときは、早めに弁護士に相談し、債務整理を行いましょう。債務整理をすれば、多くなりすぎた借金を減額したり、返済期間を延長して月々の返済額を減らしたりすることができます。

さらに、弁護士に債務整理を依頼すれば、貸金業者から本人への取立てが止まる上、返済も一時的に止められる、という大きなメリットがあります。

多重債務でお困りの方は、早いうちに弁護士に相談して下さい。

まとめ

以上のとおり、債務とは、合意や事実関係に基づき、特定の相手に対して、一定の行為(給付)を行う義務のことを指します。

これに対して債権とは、合意や事実関係に基づき、特定の人(債務者)に対して、一定の行為(給付)を求めることができる権利のことを指します。

他人に対して何らかの義務を負い、その義務を履行する責任を負う立場の人のことを「債務者」といい、他人に対して何らかの給付を請求できる権利を持つ立場の人のことを「債権者」といいます。

債務者が債務不履行に陥った場合には、損害賠償責任などのリスクを負う可能性があります。

債務不履行に陥った場合には、債権者から厳しい取り立てが行われるのみならず、遅延損害金が発生したり、財産が差し押さえられたりするリスクがあります。

そのため、借金問題でお困りの場合には、できるだけ早く弁護士に相談して債務整理など適切な対応をとる必要があります。

デイライト法律事務所では、債務整理に精通した弁護士とその専門チームが、借金問題に苦しむ方々を強力にサポートしています。

初回のご相談は無料で対応しているため、まずはお気軽にお問い合わせください。