弁護士法人デイライト法律事務所 パートナー弁護士

連帯保証人とは、借金をした本人とともに返済の責任を負う人のことです。

普通の保証人と異なり、債権者から請求された際に「まずは本人に言ってほしい」と断る権利がありません。

つまり、法律上は「あなた自身が借金をした」のと同等の重いリスクを背負うことになります。

この記事では、連帯保証人が「絶対に避けるべき」と言われる理由や保証人との決定的な違い、一度連帯保証人になってしまった場合の解除法まで、弁護士がわかりやすく解説します。

目次

連帯保証人とは?責任範囲・契約のルールをわかりやすく

借金をした本人(主債務者)と全く同じ返済義務を負う人のこと

連帯保証人とは、借金をした本人と全く同じ返済義務を負う人のことをいいます。

自分が借りたわけではない借金でも連帯保証人になった場合には、借金をした本人と同じように返済をしなければならないのです。

このように連帯保証人とは、まさに連帯責任として、本人と一緒に義務を負うことになります。

連帯保証人の責任範囲

連帯保証人の負う責任の範囲は、「本人と同じ」です。

具体的には、以下の範囲の責任を負います。

- 借金の元本(残っている一括の金額)

- 利息・遅延損害金(本人が滞納したことで膨らんだペナルティも含む)

- 本人が支払うべきだった損害賠償金(賃貸物件を壊した、など)

勝手に連帯保証人と書かれていても有効?契約のルール

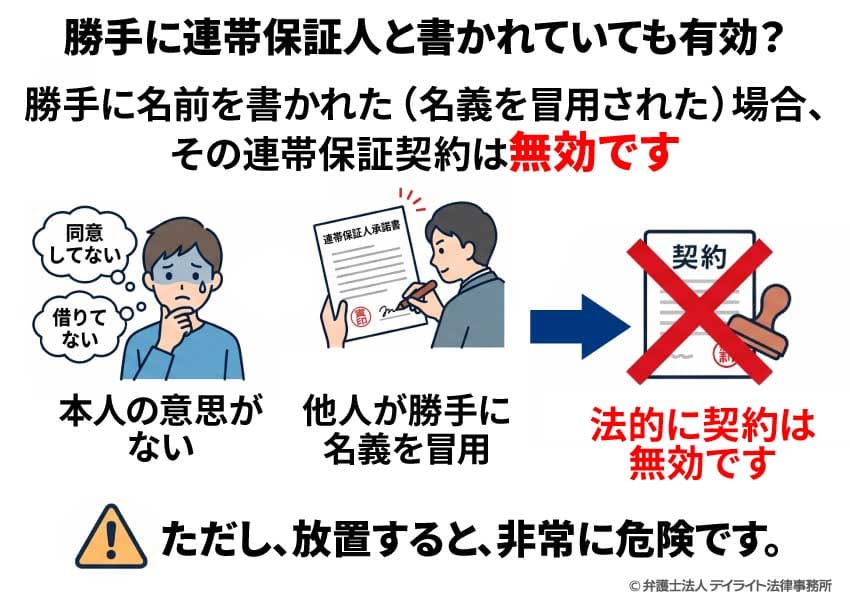

結論から言うと、勝手に名前を書かれた(名義を冒用された)場合、その連帯保証契約は「無効」です。

あなたに支払う義務は一切ありません。

法律上、契約は「本人の意思」があって初めて成立するものだからです。

勝手に連帯保証人として書かれた場合には、その人に連帯保証人になるという意思がありません。

他人が勝手に書類に名前を書き、勝手に実印などを押したとしても、あなた自身が同意していない以上、契約としての効力はありません。

しかし、「無効だから何もしなくて大丈夫」というわけではありません。

放置すると、非常に危険です。

以下のようなケースでは「あなた自身が認めた」とみなされ、責任を負わされる(有効になってしまう)可能性があります。

①実印や身分証明書を「貸して」いた、放置していた

もし、あなたが「何に使うか知っていた・知らなかったに関わらず」、本人に実印や印鑑証明書、マイナンバーカードなどを預けてしまっていた場合、例外的に有効になる可能性があります。

このことを「表見代理(ひょうけんだいり)」といいます。

②請求が来たときに「少しだけ払ってしまった」

勝手に連帯保証人にされた後、金融業者などから「本人が滞納しているので払ってください」と連絡が来ることがあります。

このとき、焦って「とりあえず1万円だけ…」と支払ったり、「来月になれば本人が払うと言っているので待ってください」と猶予を求めたりしてはいけません。

これを法律用語で「追認(ついにん)」といい、「勝手にやられた契約だけど、事後承諾します」と認めたことになってしまいます。

③裁判所からの書類を無視した

貸主が「あなたが連帯保証人だ」と信じて裁判を起こし、裁判所からあなた宛てに「訴状」や「支払督促」が届くことがあります。

「勝手に書かれたものだから関係ない」と無視して放置すると、相手の言い分が100%認められた判決が出てしまいます。

判決が確定すると、後から「勝手に書かれた」と言い訳することはできず、給料や財産を差し押さえられてしまいます。

ですので、金融業者や不動産会社から「あなたが連帯保証人です」と督促が来たら、速やかに毅然と対応する必要があります。

連帯保証人が必要となる典型的なケース(住宅・自動車ローン、賃貸借、奨学金)

連帯保証人は現代社会では様々な場面で必要になります。

その主なケースを説明します。

①住宅ローン

住宅ローンは非常に金額が高額になります。

そのため、配偶者や両親などに連帯保証人になるように銀行から求められることがあります。

②自動車ローン

自動車ローンでも、自動車を担保にするだけでなく、連帯保証人を立てるように求められることがあります。

③賃貸借契約

マンションやテナントを借りるときには、多くの場合で連帯保証人を立てる必要があります。

マンションやテナントの賃貸借は長期の契約になることも多く、貸す側としては、相手の信用がとても重要になります。

④奨学金

高校や専門学校、大学の進学のために奨学金を借りることも多くあります。

こうした奨学金も数百万円単位になったり、学生の支援という奨学金制度を将来にわたって維持するために、連帯保証人を求められます。

⑤ビジネスローン

会社で銀行融資を受ける場合には、代表者が連帯保証人になるように要求されることが多くあります。

このように連帯保証人は多くの場面で利用されています。

連帯保証人と保証人の違い|おさえておくべき「3つの権利」の有無

【比較表】連帯保証人と保証人との違い

まず、連帯保証人と保証人との違いを表にまとめてみましょう。

| 権利・特徴 | 連帯保証人 | ただの保証人 |

|---|---|---|

| まず本人に請求してと言えるか | 言えない | 言える |

| 本人の財産を先に処分してと言えるか | 言えない | 言える |

| 責任の範囲 | 本人と同じ | 保証人の頭数で割り勘 |

① 催告の抗弁権がない|「先に本人に請求して」と断れない

連帯保証人は、「先に本人に請求して」と法的に主張して、相手の請求を断ることができません。

相手から請求を受けた際に、「本人には請求したのか」と確認をしたり、「請求をしてほしい」と要望を伝えることはできますが、相手が連帯保証人に請求をすると決めた場合には、法的に断ることはできないのです。

これに対し、ただの保証人であれば、法的に、「先に本人に請求して」と主張することができます。

この違いは非常に大きいものです。

② 検索の抗弁権がない|「本人の財産を先に差し押さえて」と主張できない

また、連帯保証人は、「本人の財産を先に差し押さえて」ということも主張できません。

したがって、仮に本人に財産があったとしても、相手から請求を受けると連帯保証人は自分の財産で支払いをしなければなりません。

③ 分別の利益がない|複数いても、一人で全額を返済しなければならない

さらに、連帯保証人は、本人と全く同じ責任を負わなければなりません。

そのため、連帯保証人が複数いた場合でも、一人で全額を返済しなければなりません。

例えば、借金の額が1000万円、連帯保証人が2人いた場合でも、相手に対しては、本人、連帯保証人の2人ともが1000万円を支払わなければならない義務を負っています。

「3人いるんだから3分の1支払えばいいだろ」、「連帯保証人が2人だから500万円だけ負担すればよい」ということではありません。

これに対し、ただの保証人であった場合には、保証人の負担額は保証人の人数で割り勘となるため、500万円ずつ負担すればよいことになります。

連帯保証人に「なれる人」と「なれない人」|審査で落ちる条件とは

【なれる人】安定した収入(返済能力)があり、18歳以上であること

連帯保証人になれる人は、まず自分で契約する能力が必要です。

そのため、自分で契約をすることができる = 成年である必要があります。

民法では成年は18歳からとなっているため、18歳以上であることが条件となります。

その上で、連帯保証人になるためには、安定した収入が必要になります。

収入のない人を連帯保証人にしても、相手は支払いの保証が高まるわけではなく、あくまで収入のある人に連帯保証人になってもらうことで、相手は納得します。

【なれない人】意思能力がない、未成年(同意なし)、ブラックリスト、反社会的勢力

逆に、連帯保証人になれない人は、自分で契約する能力がない人です。

具体的には18歳未満の未成年の人、成年被後見人のような意思能力に問題がある人は連帯保証人になれません。

その上で、安定した収入がないといけませんが、ブラックリストに載っている人は信用がないため、連帯保証人にはなれません。

また、銀行などは反社会的勢力の人と関わることができませんので、反社会的勢力に関わりのある人は連帯保証人になれません。

専業主婦の妻や年金受給者の親でも審査に通る?実務的な境界線

専業主婦の妻は、専業主婦のためその時点では収入がありません。

ただし、年齢が若い場合にはその後に働く可能性も十分にあります。

こうしたことから長い取引となる住宅ローンなどでは連帯保証人の審査に通る可能性があります。

同じく年金受給者の親の場合も、奨学金などでは、本人が働きながら返すことがある程度期待できるため、審査に通る可能性があります。

このように、連帯保証人になれるかどうかは、借入れするローンの種類、金額、契約期間、本人の収入状況や担保にとっている物があるかどうかによっても変わってきます。

連帯保証人が負うリスクと家族への影響

借りてもいないお金を請求される

連帯保証人となると、自分はお金を借りていないにもかかわらず、主債務者と同じ責任を負って、借金を返さなければなりません。

連帯保証人となってしまったら、「自分が借りたわけじゃないのに」という言い訳は、一切通用しないのです。

それだけ重い責任を負うことをよくわかった上で、連帯保証人を引き受けましょう。

利息や遅延損害金、損害賠償まで請求される

連帯保証人は元本についてだけ責任を負うわけではありません。

主債務者が払わなかった利息、遅延損害金、さらには損害賠償まで請求されます。

具体例を紹介しましょう。

例① 賃貸住宅を借りる際の連帯保証人になった場合

- 賃借人(主債務者)が家賃を延滞

⇒発生した遅延損害金も連帯保証人の責任になる。 - 賃借人(主債務者)が家の壁に傷をつけた、備品を壊したなど

⇒連帯保証人もともに損害賠償責任を負担。

例② 借金の連帯保証人の場合

- 主債務者が滞納を続けてしまった

⇒延滞後に発生した遅延損害金も連帯保証人の責任になる。

実際、知らないうちに主債務者の滞納が続いていて遅延損害金が多額に発生していた、などということも珍しくありませんでした。

例①のような不動産賃貸契約の連帯保証は「個人根保証契約」になるので、令和2年4月施行の民法改正後は極度額が設定されることになり、極度額以上の負担はしなくて済むことになります。

しかし、遅延損害金が積み重なるなどすれば、(極度額の範囲内であっても)負担が重くなることに変わりはありません。

このように遅延損害金が知らないうちに過大になる危険を減らすために法改正(令和2年4月施行)があり、主債務者が期限の利益を喪失した(遅延損害金が発生し始めた)場合には、債権者は、そのことを知った時から2か月以内に、(連帯)保証人に通知しなければならないこととされました(民法第458条の3)。

この通知を怠ると、債権者は、(連帯)保証人に対して、期限の利益を喪失した時から通知を現にするまでに生じた遅延損害金を請求することができなくなります(ただし、期限の利益を喪失しなかったとしても生ずる遅延損害金は除かれます)。

なお、(連帯)保証人が法人である場合には、この規定は適用されず、通知は必要とされません。

財産を差し押さえられる

連帯保証人として返済を請求されたのに支払わずにいると、連帯保証人も財産を差し押さえられてしまいます。

差し押さえられる財産には、

- 不動産(家や土地)

- 預貯金

- 給料・年金

- 売掛金

などがあります。

つまり、場合によっては、他人の借金のために売掛金や給料を差し押さえられて信用を失う、自宅を差し押さえられて売却されてしまう、ということもあるのです。

差し押さえについて、詳しくは以下のページをご覧ください。

主債務者本人が「失踪」や「死亡」したらどうなる?

主債務者が失踪したり、死亡しても、連帯保証人の責任がなくなるわけではありません。

そのため、主債務者が失踪して連絡が取れなくなった場合や主債務者が死亡したりした場合には、連帯保証人に連絡があり、その時点での全額の請求を受けることになります。

連帯保証人の死後、相続人にまで負債が受け継がれる

連帯保証人が死亡した場合には、連帯保証人としての責任は相続の対象となります。

そのため、連帯保証人になると、負っている責任について、その後の相続人にまで受け継がれることになります。

このように連帯保証人の責任はその後の家族にも大きな影響が及ぶため、連帯保証人になるには慎重な判断が必要です。

離婚しても元配偶者の住宅ローンの連帯保証人からは外れられない

住宅ローンを借りるときに、配偶者として連帯保証人になることがあります。結婚している時期にはあまり意識することがないかもしれませんが、離婚する場合には注意が必要です。

離婚する以上、住宅ローンの連帯保証人を外れたい、相手に外してもらいたいと考えるでしょうが、離婚したからといって連帯保証人を当然に外れることはできません。

連帯保証人を外れるためには、借入れをしている銀行が応じる必要があります。

ですが、離婚するといって銀行は外してくれません。

仮に、元配偶者が住宅ローンの支払いを遅れたりした場合、離婚しているのに連帯保証人に対して請求がきます。

このように、住宅ローンの連帯保証人は金額もその後の返済回数も多くなるため、気をつける必要があります。

家賃滞納だけでなく、孤独死や損害賠償も対応しなければならない

賃貸借契約の連帯保証人になった場合には、物件を借りていた本人が家賃を滞納していた家賃滞納分だけでなく、損害賠償請求や原状回復の費用についても負担しなければなりません。

連帯保証人になったときには交流があったけど、その後連絡をとっていなかった場合には、借りていた本人が亡くなることで突然連絡が来て対応を迫られることもあります。

安易に連帯保証人になることは避け、できれば家賃保証会社を利用した方がよいでしょう。

連帯保証人を解除したい場合の法的対処法

原則:債権者の合意なしに解除する方法はない

連帯保証人を解除したいと考えても、一度なった連帯保証人を一方的に解除することはできません。

解除するためには、貸している側が解除に応じる必要があります。

例外:解除が認められる3つの具体的な方法

相手方である債権者が解除に応じるなどして、連帯保証人を解除できるケースとしては、主に以下の3つがあります。

①代わりの連帯保証人を立てる

貸している側としては、外れる連帯保証人に代わって、新しく連帯保証人が入ってくれるのであれば解除に応じる可能性があります。

ですので、連帯保証人の解除を検討するには、代わりに連帯保証人になってくれる人を探すことが必要でしょう。

②不動産などの「担保」を提供する

今まで担保にしていなかった不動産を担保に入れれば、その分連帯保証人を外してもらえる可能性があります。

新たな連帯保証人を立てるのと同じく、貸している側が「これだったら貸しているお金の回収の目処が立てられる」と考えれば、連帯保証人の解除に応じてもらえるかもしれません。

③借り換えなど「契約自体」を見直す

3つ目の方法は、借り換えなどによって、今の契約そのものを見直す方法です。

借り換えをして、今のローンを完済すれば、今のローンの連帯保証人からは外れることができます。

そして、借り換えたローンの方で連帯保証人にはならずにすめば、連帯保証人から完全に外れることができるのです。

このように契約を見直すという方法は連帯保証人の解除の有効な方法の一つになります。

「勝手に連帯保証人にされていた」場合の無効主張の手順

もし、金融業者や不動産会社から「あなたが連帯保証人です」と督促が来て、身に覚えがない場合、「勝手に連帯保証人にされていた」と主張するとすれば、以下のステップで毅然と対応する必要があります。

①絶対に支払わない、猶予も頼まない

まず督促に対しては、「私は連帯保証人になることを承諾していません。契約は無効です」とハッキリ伝えます。

②証拠を集める

その上で、連帯保証人になったとされる契約書のコピーを取り寄せましょう。

連帯保証契約は、書面(電子も可)で行う必要があります。

そのため、そもそも書面(電子)の契約がない場合には、連帯保証は無効となります。

また、取り寄せた書面を見て、筆跡が違うこと、契約日にその場所にいなかった証明(仕事の記録など)、メールアドレスが違うことなどを確認します。

③内容証明郵便で「無効」を通知する

証拠を収集した上で、「自分の意思に反して、無断で名前を書かれたため、契約は無効である」という書面を内容証明郵便で送ります。

連帯保証契約の無効を争うのは一筋縄ではいきません。

相手から督促があったり、裁判所から書類が届いたりした場合には、一刻も早く専門家である弁護士に相談して、対応をすることが必要です。

【2020年民法改正】個人保証人を守るために新設された3つのルール

連帯保証人については2020年の民法改正で3つのルールが定められました。

①極度額(上限額)の義務化|記載がない根保証契約(賃貸等)は無効

1つの借入れに対する連帯保証という場合ではなく、複数の借入れに対して連帯保証を行う場合には、根保証という連帯保証契約になります。

賃貸借契約についても、賃料の支払義務は毎月ごとに発生し、その他の原状回復義務や損害賠償の支払いなども連帯保証するため、根保証契約に該当します。

こうした根保証契約については、負担することになる上限金額をあらかじめ書面で決定しておかなければなりません。

上限金額を書いていない連帯保証契約は無効になります。

なお、2020年改正前の契約については、このルールは適用されませんので注意しましょう。

上限金額について、法律によるルールはありません。

そのため、予定している契約に応じて、主に貸す側で上限額を設定することになります。

②事業用融資における「公証人による意思確認」の必須化

事業用の融資について連帯保証をする場合には、金額が大きくなることが多いため、連帯保証するにあたって、公証役場で公証人による意思確認が必須となりました。

そのため、この意思確認がなされていない連帯保証契約は無効になります。

このルールは、例えば、家族の経営している会社の融資の連帯保証人に安易にならないようにという配慮に基づいて定められています。

ただし、

- ① 借入れをする会社の理事、取締役や執行役が連帯保証する場合

- ② その会社の筆頭株主が連帯保証する場合

- ③ 共同して事業を実施している人や実際に業務に従事している配偶者が連帯保証する場合

には、この公証人による保証意思の確認は不要となっています。

そのため、会社の社長が借入れの時に連帯保証する場合には、①の例外により、このルールは適用されませんので注意しましょう。

③保証人への「情報提供義務」

同じく事業用融資については、主たる債務者である会社や個人事業主が連帯保証人になろうとする人に対して、持っている財産の状況や事業の収支状況、負債の状況や担保の有無について、情報を提供しなければなりません(民法465条10)。

こうした情報提供がなされていなかった場合には、貸す側が情報提供がされていないことを知っていたり、知ることができたと評価できるときには、連帯保証契約を取り消すことができます。

また、貸している側は、借りている本人が支払いをせず、分割払いではなく一括請求となる場合には、2か月以内に連帯保証人に通知しなければなりません(民法458条の3)。

このルールは、遅延損害金が連帯保証人の気づかない間に膨らんでいくことを防ぐために作られました。

参考:民法|e-Gov法令検索

連帯保証人を頼まれた場合の断り方と代替案

ここまで解説してきたとおり、連帯保証人になるのは法的にかなり重い責任を負うことになるため、慎重になるべきです。

とはいえ、家族や友人から連帯保証人を頼まれた場合には、なかなか断りづらいということもあるでしょう。

そんな場合にどのように断ればいいか、話し方の方向をお伝えします。

人間関係を壊さずに「保証会社」の利用を促す方法

連帯保証人にならない = 不義理というわけではありません。

また、連帯保証人になる = 優しいというわけでもないでしょう。

連帯保証人にならなくても、本人が困っているときにお金を援助するなどして支援する方法もあります。

ですので、「大切な家族(友達)であることに変わりはない。だけど、連帯保証人にはなれない。保証会社を利用した方がお互いの今後のためにいいよ。」といった伝え方で、できるだけ保証会社を利用するようにアドバイスをしてあげましょう。

連帯保証人の責任の重さを説明する方法

本人としては、自分が返すから問題ないというスタンスで連帯保証人になってほしいと頼んでくると思いますが、将来のことは誰もわかりません。

ですので、「今信頼していないということではないが、将来(これから先)何があるかわからない。連帯保証人の責任はとても重たいので、誰の頼みであってもなることができない。」といった内容で伝えて断ることも一つでしょう。

どうしても支払えない!連帯保証人が「返済を拒否」するための最終手段

「自分が借りたわけではないのに、数千万円も払えない」

このような絶望的な状況に直面したとき、多くの人が「なんとかして支払いを拒否したい」と考えます。

しかし、連帯保証人である以上、法的に正当な理由なくただ支払いを拒み続けることはできません。

ここでは、法的リスクを回避しながら、今の苦しみから解放されるための「正しい解決策」を解説します。

「ただ拒否する」のは危険!差し押さえを止める法的な方法とは

督促を無視して「ただ拒否」し続けるのは、最も危険な選択です。

なぜなら、連帯保証人には「先に本人に請求してほしい(催告の抗弁権)」などの権利がないため、債権者はいつでもあなたに請求をし、最終的にはあなたの給料や預貯金、不動産を差し押さえる「強制執行」に踏み切ることができるからです。

一度差し押さえが始まってしまうと、自分の力で止めることはほぼ不可能です。

この事態を法的に回避し、支払いの義務を根本から解消・軽減する唯一の方法が「債務整理」です。

借金を根本から解決する「3つの債務整理」

債務整理は、本人の借金だけでなく、連帯保証人の債務についても同様に利用できます。

自己破産:すべての借金をゼロにする

連帯保証の債務(支払額)が個人の返済能力を完全に超えている場合に検討します。

個人再生:家を残したまま借金を大幅カット

「住宅ローンがある家だけは手放したくない」という方に適した手続きです。

任意整理:利息や遅延損害金をカットして無理なく返済

債権者と個別に交渉し、返済条件を緩和してもらう方法です。

【重要】弁護士に依頼した瞬間に「取立て」が止まるメリット

債務整理を弁護士に依頼すると、弁護士はすぐに債権者へ「受任通知」を送ります。

この通知が相手に届いた時点から、債権者があなたに直接取立て(電話、訪問、督促状)を行うことは禁止されます。

「いつ電話が鳴るか」、「いつ家に来るか」という督促の不安から即座に解放され、落ち着いた環境で再出発の準備を整えられる。

これが弁護士に相談する最大のメリットの一つです。

あなたの借金はいくら減る?「減額シミュレーター」で即診断

「自分の場合、どの手続きが最適なのか?」「本当に借金は減るのか?」

そう不安に思う方のために、当事務所では「借金減額診断シミュレーター」を無料で提供しています。

いくつかの簡単な質問に答えるだけで、あなたの状況に応じた解決策の目安をご確認いただけます。

個人情報の入力は不要ですので、まずは「今の状況を変える第一歩」としてお気軽にお試しください。

連帯保証人についてのQ&A

連帯保証人を頼むときは家族がよいか?

連帯保証人を頼むのは家族の方が良いのか、というと、特にそのようなことはありません。

連帯保証人を頼むのは家族の方が良いのか、というと、特にそのようなことはありません。

家族ではない親族でも構いませんし、家族や親族以外の人に連帯保証人を頼んでも、別段問題はありません。

ただ、実際問題として、家族・親族など以外の人に連帯保証人を引き受けてもらうことは大変難しいです。

連帯保証人の責任は大変重いので、友人・知人といった人たちには引き受けてもらえないのが普通です。

親族・家族にも連帯保証を引き受けてもらえそうにない場合や、親族・家族などに頼みにくい事情がある場合には、保証会社などを利用することも検討しましょう。

保証会社を利用すると保証料を払う必要はありますが、家族や親族に迷惑をかけることなく連帯保証人を確保できます。

連帯保証人の時効とは?

連帯保証人は、主債務について消滅時効が成立した場合、それを援用して連帯保証債務を免れることができます。

主債務とは別に、連帯保証責任自体も、時効が成立して消滅することがあり得ます。

連帯保証責任が時効消滅するのは、連帯保証人だけでなく主債務者も一定期間弁済をしていない場合、両者ともに判決や支払督促を受けたりしていない場合などに限られます。

ただ、債権者が銀行など金融機関や貸金業者である場合、時効が成立しそうになると、裁判をしたり支払督促を申し立てたりして時効が完成しないようにするのが通常です。

時効の成立を期待して返済をストップしても、遅延損害金が発生し続けるだけですので、やめておきましょう。

借金の時効について、詳しくは以下のページをご覧ください。

まとめ

今回は、連帯保証について詳しく解説しました。

連帯保証人になると、他人の借金について、借金をした当人と同様の責任を負うことになります。

主債務者が借金を返せなくなってしまうと、連帯保証人も自己破産などの債務整理が必要になる場合もあるほど、連帯保証人となることは大変責任の重い、リスクの高いことです。

安易に連帯保証人を引き受けることのないよう、くれぐれもご注意ください。

連帯保証人として借金の支払いを求められたけれども支払いが難しい場合は、早めに弁護士に相談しましょう。

場合によっては、連帯保証人も債務整理をする必要があるかもしれません。

債務整理をすることに抵抗を覚える方もおられますが、「債務整理をするとこんなデメリットがあるのでは」と思われていることには、誤解によるものも多く含まれています。

弁護士への相談をためらっているうちに、よりデメリットの多い手続き(自己破産など)を選択せざるを得なくなることも十分考えられます。

まずは一度、債務整理に詳しい弁護士までご相談下さい。

当事務所では、債務整理の経験豊富な弁護士による破産再生チームを設け、借金や連帯保証の負担に苦しむ方々の問題を解決するため、力を尽くしております。

ぜひ一度、当事務所までお気軽にご相談ください。