弁護士法人デイライト法律事務所 パートナー弁護士

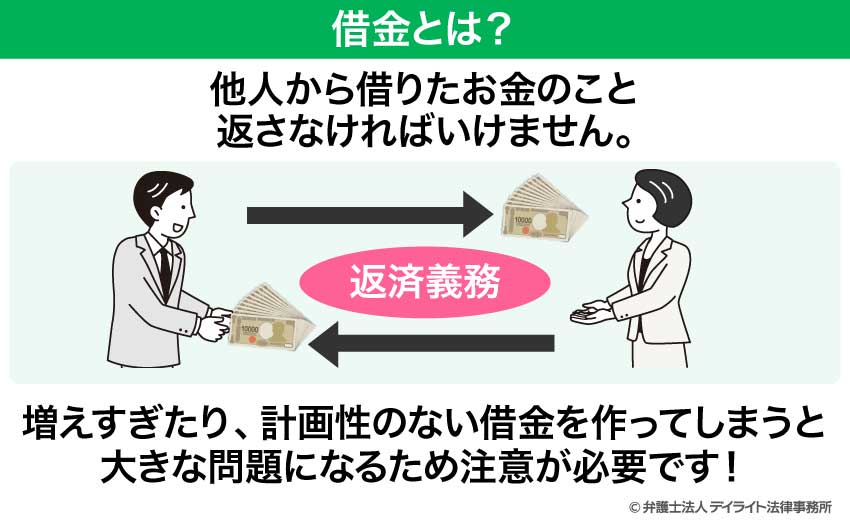

借金とは、他人から借りたお金のことをいい、返さなければいけないお金です。

他人には、友達や親などの親族、知人、消費者金融や銀行などが挙げられます。

借金は、テレビCMやクレジットカードの普及などもあり、多くの人にとって気軽に利用できるものになっていますが、増えすぎたり、計画性のない借金を作ってしまうと大きな問題になってしまいます。

この記事では、借金とはそもそもどんなものか、借金の問題点、借金への対処法、借金問題の相談先などについて弁護士が解説しています。

ぜひ参考にしてください。

借金とは?

借金とは、他人から借りたお金のことをいい、返さなければいけないお金です。

他人には、友達や親などの親族、知人、消費者金融や銀行などが挙げられます。

借金(お金を借りる)主な相手

- 友達

- 恋人

- 親

- 兄弟

- 親戚

- 職場の同僚

- 知人

- 消費者金融

- 銀行

こうしたお金の貸し借りについては、民法にルールが書いてあります。

借金というのは、借りる人が貸す人との間で、いつ、どのような方法で返すかを約束して、お金を受け取るという契約になり、民法ではこれを「消費貸借(しょうひたいしゃく)」と呼んでいます。

これが借金の意味ですが、クレジットカードが普及している現在では、ショッピングなどでカードを利用した利用代金についても、広い意味で「借金」として取り扱っていることもあります。

厳密には、クレジットカードでショッピングをした利用代金はお金を借りているわけではありません。

クレジットカードを利用することで、カード会社が購入したお店に代金を立て替えているという関係です。

カードを利用した人は一括払いであれば1回でリボ払いの場合には何回かにわけてカード会社が立て替えた代金を精算するという流れです。

ですが、事後に支払わなければならないお金という意味では、お金そのものを借りることもクレジットカードでショッピングをすることも同じです。

そのため、返さないといけない(精算しないといけない)お金をまとめて借金と表現することもあり、以下でもそのように表現します。

借金の問題点

「借金」と聞くと、あまりよくないイメージがあると思います。

ですが、「借金」が全くないという人は実はそんなに多くはありません。

マイホームを持っている人であれば住宅ローンを組んでいることがほとんどですし、大学などに行くために奨学金を利用している人もいるでしょう。

車を買うのに、自動車ローンを利用している人もいます。

また、クレジットカードが広く普及しているため、多くの人がクレジットカードを利用しています。

このように考えると、お金を借りるということ自体が必ずしも悪いということではありません。

ですが、借金は以下のような問題点があります。

①お金があるような気持ちになってしまう

借金は、人からお金を借りているわけですので、いずれは返さないといけません。

ですが、手元にお金が入ると、そのお金には名前はついていません。

そのため、自分にお金があるような気持ちになってしまい、ついつい余計なものを買ってしまったり、遊びにつかったり、お金の使いすぎになってしまうリスクがあります。

また、クレジットカードにしても、その場で現金はないのに、カードを出すだけで商品を買うことができてしまいます。

このように、借金というのは、お金があるような気持ちにさせてしまうという危険があるのです。

②一度借りると抵抗がなくなり、色々なところから借りてしまう

また、最初はお金を借りるのに抵抗があったりしますが、一度お金を借りるとそういった抵抗がなくなっていきます。

中には、お金を借りることに何の抵抗も感じないという方もいます。

そのような状態になると、借りられるところから借りられるだけ借りてしまうという行動をしてしまう可能性が高くなってきます。

これ以上貸せませんと言われて、初めて「まずい」と気づくということがあるのが借金の怖いところです。

③ポイントに意識がいき、利息などについて目が向かない

クレジットカードは、利用すればするほど、マイルをためたり、ポイントをためたりすることができます。

そのため、もらえるマイルやポイントに意識がいってしまい、ついついカードを使いすぎてしまうということも起こりがちです。

また、クレジットカード会社はリボ払いでのポイント還元率をアップさせたりといったキャンペーンを実施していることがあります。

ポイント還元率が高いからリボ払いを選択するというのはリスクもあることを知っておかなければなりません。

なぜなら、リボ払いには高い利率が設定されていることが多いからです。

ポイントばかりに目がいきがちで、利息が何%かというのは意識されていないことが多いため気をつけましょう。

④増えすぎると返せなくなり、返すために借りるようになる

借金を重ねることで、借金の金額が増えてしまうと、借金を返すためのお金が給料では足りないという状態になることがあります。

こうなると、返済のためにまたお金を借りるという形になります。

これを続けていくと、全く借金は減りません。

いわゆる借金地獄に陥り、自転車操業ということになります。

このように、借金には、ご自身が気づかないうちに増えてしまい、返せなくなってしまうというリスクがあるのです。

色々なところから借入れをしているという意味で「多重債務」(たじゅうさいむ)という表現をすることもあります。

国の機関である金融庁も安易に借金をしないようにと注意を呼びかけています。

ご自身の収入にあった生活と無理のない範囲での利用を日頃から心掛けておく必要があります。

借金への対処法

それでは、様々なリスクのある借金について、どのように対処していけばいいでしょうか?

以下では、借金を上手に返済する方法など、借金への対処法を解説していきます。

借金を上手に返済する方法

自分の借金を上手に返済するためには、以下の10個のポイントを押さえて、自分にできることから始めることが大切です。

- ① 借金の状況を把握する

- ② 収入と支出を把握する(固定収入と固定費の把握・家計簿をつける)

- ③ 収入を増やす(副業など)

- ④ 支出を減らす(節約、固定費の見直しなど)

- ⑤ クレジットカードの利用を見直す

- ⑥ 返済の優先順位を付けて繰り上げ返済する(金利の高い借金は優先順位が高い)

- ⑦ 計画的に返済する

- ⑧ 月々の返済額を低くしすぎない

- ⑨ おまとめローンを利用する

- ⑩ 債務整理をする

借金をなかなかうまく返せない人は、まず自分がどこにいくら借りているのかを把握できていなかったり、利息が毎月いくらかかっているのかを知らなかったりということがあります。

そのため、まずは、ご自身の借金の状況をメモに書き出すなどして整理することから始めてみましょう(①)。

その上で、あなたの毎月の収入(手取り額)と出ていくお金(支出)を把握するようにしましょう(②)。

スマホで無料の家計簿アプリなどもあり、自動で計算してくれるので、家計簿をつけることもそれほど難しくなくなっています。

これができれば、③の収入を増やして借金の返済を余裕をもって行うようにできないか、④の無駄な支出を減らしてその分を返済に回せないかといったことを考えていきます。

収入を増やす方法としては、

- 安定した給料の仕事を見つける、転職する

- 副業でアルバイトをする

などがあります。

逆に支出を減らす方法としては、

- タバコやお酒の本数を減らす

- 格安スマホに乗り換える

- サブスクの利用を解約して見直す(一つに絞るなど)

- 買い物を控える

などがあります。

このような実践を行いつつ、これから先のクレジットカードの利用を毎月◯円までと決めたり、使うカードを1枚にしたりというクレジットカードの利用を見直すことを行ってみてください(⑤)。

また、利息の高い借金を早めに返済するなどの優先順位をつけて(⑥)、計画的に返済するようにしましょう(⑦)。

そして、矛盾するようですが、リボ払いの回数などをあまり多くしたりしないようにしましょう。

毎月の返済額をあまりに低くすると借金が全然減らず、利息もかかってくるので、苦しい状況になってしまいます。

生活できないほど返済に回すことはできませんが、あまり低くしすぎないことも大切です(⑧)。

また、借金をしているところが多すぎると管理も大変ですし、利息もそれぞれにかかってくるので、おまとめローンで一つにまとめるという方法も上手に借金を返済する方法の一つです(⑨)。

詳しくは以下のページでも解説しているので、ぜひあわせてご確認ください。

借金を減額ないし帳消しにする方法

先ほどの借金を上手に返済する方法のうちの⑩「債務整理をする」についてですが、債務整理とは、借金を整理する方法のことをいいます。

債務整理により借金を減額又は帳消しに

この債務整理の方法をとることで、借金の支払方法を見直したり、借金を減額したり、帳消しにしたりすることもできるかもしれません。

債務整理には、

- 任意整理

- 個人再生

- 自己破産

という3つの方法が主にあります。

任意整理とは、借金をしている相手(クレジットカード会社、消費者金融、銀行)と交渉して、今後支払う利息などをカットしてもらったり、返済期限を伸ばしてもらったりすることで、借金の支払いを見直すことです。

この任意整理をすることで、多くの場合、今支払っている利息が0になったり、低く抑えたりすることができます。

また、返済期間を3年から5年程度に伸ばしてもらうことで、月々の支払いを抑えつつ、安定して返済していくことで借金を完済することを目指します。

借金がなかなか減らない理由の一つとしては、利息があります。

特に、ショッピングのリボ払いなどは、利息が年15%ほどであり、毎月きちんとお金を返していても、利息を払わないといけないため、なかなか元金が減っていかないのです。

こうして返済している間に、新たな借入れをすれば、同じように新しい借金にも利息がつきますので、気づけば借金が減るどころか増えてしまっているということになるのです。

このような状態にならないように、任意整理をすることで、余裕をもって返済ができるようになるというメリットがあるのです。

任意整理について詳しくは以下をご覧ください。

個人再生とは、裁判所に申立てを行い、借金を法律にしたがったルールで減額してもらい、原則3年で返済をすることができれば、残りの借金を返す必要がなくなるという制度です。

減額できる金額はケースバイケースですが、借金の金額が500万円で財産がほとんどないという方であれば5分の1の100万円まで借金を減らすことができます。

つまり、400万円の減額をして、残りの100万円を返せばいいということになるのです。

また、個人再生では、自己破産と違って、住宅ローンのついている自宅も手放さずに手続を取ることもできるという点がメリットです。

個人再生について詳しくは以下をご覧ください。

自己破産は、個人再生と同じで裁判所に申立てを行い、借金を帳消し(免除)してもらうという制度です。

自己破産は持っている一定基準の財産を処分した上で、免除するという手続になります。

そのため、自宅などの不動産は手放さなければなりませんが、その分、裁判所に免除が認めてもらえれば、今返済に苦しんでいる借金を返す必要はなくなり、返済から解放されるというメリットがあります。

自己破産について詳しくは以下をご覧ください。

過払い金返還請求をして借金をゼロ又は減額に

また、長い期間、同じ会社からお金を借りたり返したりを繰り返していた方であれば、過払い金があり、お金が戻ってくるという可能性もあります。

過払い金とは、借金をした人が貸金業者に支払いすぎたお金のことをいいます。

利息には利息制限法という法律で上限が決められています。

しかし、昔は、消費者金融は年29.2%という出資法のルールに違反しないギリギリの範囲でお金を貸していました。

この29.2%ギリギリという利息は利息制限法ではNGな利率です。

そこで、この利息制限法を基に借金額を引き直し計算をして算出された結果と比較したときに払いすぎていたという可能性があるのです。

こうした過払い金がある場合には、過払い金返還請求をして、戻ってきたお金を他の借金の返済にあてることで借金を整理することができるかもしれません。

過払い金について詳しくは以下をご覧ください。

時効により借金をゼロに

他にも、借金をしたのはずいぶん昔で、しばらく借りたり返したりもしていなかったのに、突然督促状が届いたというような場合、時効という制度で借金をゼロにできる可能性があります。

お金を借りている以上、本来であれば返さないといけないのですが、5年以上貸し借りがなければ、「時効なので払う必要がありません」と主張することができるかもしれません。

ただし、この時効という制度は非常に難しいもので、借金をしている業者と会話した内容によっては、時効を主張することができなくなる可能性もあります。

そのため、気になる方は専門家である弁護士にまずは相談することをオススメします。

メンタルケアの重要性

借金をする理由は、人それぞれに様々です。

- 思うように仕事が決まらない

- 働いていた会社が急に倒産した

- 子どもの教育費で支出が増えた

- マイホームを買うのにローンを組んだ

- 仕事のストレスでギャンブルや買い物にのめりこんでしまった

- 資産運用で始めたFXや投資信託で失敗した

こうした様々な理由で借金をして、日々の返済に追われてしまうと精神的にもまいってしまいます。

また、再度同じようなことにならないためにも、単に借金を整理するだけではなく、メンタルケアを行うことも非常に重要です。

特に、買い物依存やギャンブル依存になってしまっている場合には、その原因を解消しなければなりません。

借金問題の相談窓口について

借金に困っている人の中には、「困っているけど、どこに相談したらいいかわからない」という人もいらっしゃいます。

借金問題の相談窓口としては、以下のようなところがあります。

- 弁護士

- 司法書士

- 各種相談窓口

弁護士

借金問題で困ったときは、早めに弁護士に相談することをお勧めします。

弁護士であれば、先ほど紹介した債務整理の全て、つまり、任意整理・個人再生・自己破産のいずれにも対応できます。

また、過払い金請求も時効への対応ももちろん可能です。

弁護士は、依頼を受けた方の代理人となることもできるので、弁護士に任せて手続を進めてもらうことができます(ただし、書類の準備など、ご本人に動いてもらわなければならない場面もあります)。

債務整理に詳しい弁護士であれば、債務整理に関する豊富な知識・経験があるので、それぞれの方に最適な形での債務整理の方法を模索してくれるでしょう。

弁護士に相談する前に、まずはどうしたらいいか、債務整理のどれがよさそうか確認したいという方に、当事務所では、借金減額診断シミュレーターを用意しています。

いくつかの質問に答えるだけで、その場ですぐに、それぞれの方の状況に合うと思われる債務整理についての参考情報を得ていただくことができます。

お名前、メールアドレスなど個人情報の入力も必要ございません。

ぜひ一度、お気軽にお試しください。

弁護士に債務整理を相談・依頼するメリット

弁護士に依頼するメリットとしては、

- 業者からの取立てが止まる

- 借金の返済を一時ストップできる

ということがあります。

弁護士は依頼を受けると、貸金業者などの借金をしているところに「受任通知」という書類を送ります。

これが送られると、貸金業者は、借金をしている本人に取立てをすることが法律上禁止されているため、できなくなります(貸金業法21条1項9号)。

そのため、電話や郵便での督促がなくなります。メンタルケアも重要とお伝えしましたが、この督促がなくなるというのは大きなメリットです。

そして、弁護士に依頼することで今支払っている借金の返済を一時的にストップすることもできます(ただし、任意整理で一部の借金のみを対象にしている場合、個人再生で住宅ローンの負担がある場合などは、一部の借金だけ返済を続ける場合もあります。)。

取立てが止まることと返済をストップできることにより、先々のことを落ち着いて考えられるようにもなりますし、専門家に依頼しているという安心感も得られるでしょう。

弁護士に相談するというと、「怖そう、怒られそう」という不安と合わせて、費用のことも心配になるのではないでしょうか?

しかし、借金問題の相談については、初回無料で対応している弁護士事務所が多くあります。

相談の結果、債務整理の手続を依頼した場合でも、借金の返済をストップさせて、そのお金で弁護士費用を分割で支払っていくことができます。

また、過払い金があれば、取り戻した過払い金から弁護士費用を支払うこともできます。

このように、今の時点で手元に一括で弁護士費用を支払えるほどのお金がなくても、弁護士に借金のことを相談・依頼することはできるので、早めに相談してみることが大切です。

司法書士

借金に関する相談ですが、弁護士だけでなく、司法書士も取り扱っていることがあります。

司法書士の場合、法務大臣の認定を受けていれば、140万円以下の任意整理や過払い金請求ができます。

ただし、借金の額が140万円を超える場合には取り扱うことができませんし、自己破産・個人再生申立ての代理人となることもできません(裁判所に提出する書類の作成は行うことができます)。

公的機関等の相談窓口

借金問題についての、公的機関などの相談窓口としては、以下のようなものがあります。

こうした窓口は、無料で相談できますし、弁護士に相談することはハードルが高いと感じる方は、利用してみるのも良いかと思います。

その他

今ご紹介したところ以外のところで借金の相談をすることは個人の方は注意が必要です。

実は、借金問題の相談については、弁護士・司法書士以外の士業の資格者、又は無資格者が、借金の相談を受け付けている場合もあります。

しかし、弁護士法という法律があり、こうした人たちは、そもそも法律相談をすることが禁止されています。

ですので、借金問題は、弁護士に相談することをお勧めします。

まとめ

いかがだったでしょうか。

借金というのは、必ずしも全てが悪いというものではありませんが、借金をしすぎてよいということはありません。

自分の収入に見合った適度なものにとどめておかなければ、借金地獄になる可能性もあります。

この記事で、借金をうまく返済できるようにご自身で調整することはもちろん、少しでも借金のことで困っているのであれば、早めに弁護士に相談することをおすすめします。

その方が、借金が増えすぎる前に債務整理に着手することができるため、対応策も多くなるでしょう。

選択肢が多ければ、できるだけご本人のご希望に沿った解決ができることも多いでしょう。

たとえば、持ち家を残したい場合、任意整理や個人再生ができる段階なら持ち家を手放さないで借金を整理することが可能ですが、借金が増えすぎて自己破産をしなければならなくなってしまうと、持ち家は手放さざるを得なくなります。

このように、相談のタイミングは早い方がいいですので、まずは相談することをオススメします。

デイライトには、借金問題の経験が豊富な「破産再生チーム」があり、皆様の借金問題の解決に力を注いでおります。

借金問題でお困りの方は、当事務所まで、お気軽にご相談ください。