弁護士法人デイライト法律事務所 パートナー弁護士

総量規制の対象外とは、銀行カードローンやクレジットカードのショッピング枠、住宅ローン、おまとめローンといった貸付けのことです。

そもそも総量規制とは、「貸金業者は、貸付けをする際、相手の年収の3分の1を超えて貸付けをしてはいけない」という規制です。

「年収の3分の1を超えているから、もうどこからも借りられない」と諦める必要はありません。

貸金業法には「除外貸付け」や「例外貸付け」というルールがあり、条件を満たせば上限を超えた借入れが可能です。

ただし、銀行カードローンの自主規制や、審査通過の注意点など、知っておくべき落とし穴も存在します。

この記事では、総量規制の対象外となる具体的なローンの種類と、借金問題に悩む方が取るべき最善策を、弁護士が分かりやすく解説します。

目次

総量規制とは?

総量規制とは、消費者がお金を借りすぎて生活が破綻しないよう守るための法律です。

このルールの特徴は、以下の2点です。

- 年収の3分の1を超える貸し付けの禁止

(例:年収300万円なら、借入合計の上限は100万円まで) - 貸金業者のみに適用されるルール

(消費者金融、クレジットカード会社、信販会社などが対象)

ここで重要なポイントは、どこから借りるかによって総量規制の対象になるかどうかが決まるという点です。

| 借入先 | 総量規制の対象 | 備考 |

|---|---|---|

| 消費者金融 | 対象 | 年収の1/3までしか借りられない |

| クレジットカードのキャッシング | 対象 | ただし、ショッピング枠は対象外 |

| 銀行カードローン | 対象外 | 銀行法が適用される(※) |

※銀行はこの総量規制の対象外ですが、現在は多くの銀行が「自主規制」を行っており、実際には年収の1/3〜1/2程度に借入額が制限されるケースがほとんどです。

次の章では、総量規制の対象外の種類について詳しく見ていきましょう。

総量規制の対象外には2種類ある!除外貸付けと例外貸付けの違い

総量規制の対象外と一言でいっても、実は「除外貸付け」と「例外貸付け」の2つのパターンに分かれています。

この違いを理解していないと、「対象外のはずなのに審査に落ちた」「知らないうちに上限に達していた」といったトラブルに繋がりかねません。

まずは、それぞれの違いを一覧表で確認しましょう。

【比較表】除外貸付けと例外貸付けの違い

| 分類 | 総量規制の扱い | 代表的な具体例 |

|---|---|---|

| 除外貸付け | 年収1/3の計算に含まれない | 住宅ローン、自動車ローン、銀行カードローン |

| 例外貸付け | 年収1/3の計算には含まれる | おまとめローン、配偶者貸付、緊急の医療費 |

除外貸付け

住宅ローンや自動車ローンについては、借入額に関係なく、他のローン審査で、総量規制の「1/3枠」を削りません。

例外貸付け

おまとめローンなどは年収の1/3超でも借りられますが、おまとめローンの借入残高はカウントされるため、他社の新規ローンの審査では、総量規制の「1/3枠」を削るため、大きく影響します。

「除外」と「例外」のどちらであっても、新規の借入れについて、「審査がない」わけではありません。

法律上の枠(総量規制)とは別に、金融機関は独自の基準で返済能力を厳しくチェックします。

特に「例外」で多額の借入れがある場合、新規のローン審査は通りにくくなる傾向があることを覚えておきましょう。

そもそも借入残高に含まれない「除外貸付け」の具体例

「除外貸付け」とは、総量規制の計算(年収の3分の1)に一切カウントされない貸付けのことです。

ここに分類されるローンでいくら借入れがあっても、消費者金融などで新たに借りる際の「残り枠」を減らすことはありません。

代表的な例を確認していきましょう。

- ① 住宅ローン・リフォームローン

- ② ①の貸付けが行われるまでのつなぎ融資

- ③ 自動車ローン(自動車を担保としたもの)

- ④ 本人及び親族(本人と生計を同一にする者に限る)のための高額療養費を支払うための資金の貸付け

- ⑤ 有価証券を担保とする貸付け(有価証券の時価の範囲内に限る)

- ⑥ 不動産を担保とする貸付け(自宅などを除く)

- ⑦ 売却予定の不動産の売却代金で返済する貸付け(不動産を売却することで生活に支障を来すと認められる場合は除く)

- ⑧ 手形の割引(融通手形は除く。)

① 住宅ローン・リフォームローン

住宅ローンやリフォームローンは、一般に高額になるため年収の3分の1には収まらないこと、担保にした住宅により返済することもできることから、総量規制になじまないため、対象外とされています。

② ①の貸付けが行われるまでのつなぎ融資

①と同様の理由から、総量規制の対象外となります。

③ 自動車ローン(自動車を担保としたもの)

①と同じように、一般に高額になること、自動車を担保に提供していることから、総量規制になじまないものとして対象外とされています。

④ 高額療養費を支払うための資金の貸付け

高額療養費の貸し付けは人道的に見ても必要性が高いこと、高額療養費については後ほど手続きを行えば、限度額を超えた部分については返金されるので、返済も比較的確実にできることから、総量規制の対象外となっています。

⑤ 有価証券を担保とする貸付け

この貸付けも株などを担保に提供しているため、担保とする有価証券の時価の範囲内での貸付けに限り、総量規制の対象外とされています。

⑥ 不動産を担保とする貸付け(自宅などを除く)

⑤と同様に不動産を担保として提供しているので、担保不動産の価格の範囲内での貸付けに限り、総量規制の対象外となります。

ただし、借入れをする人の返済能力を超えないと認められる範囲であることを要します。

⑦ 売却予定の不動産の売却代金で返済する貸付け

売却予定の不動産が売れた時にその代金で返済することとしている貸付けについては、不動産を担保に取っているのと同じようなものなので、総量規制の対象外となります。

総量規制の対象外と認められるには、

- 返済能力を超えない貸付けであること

- 貸付額が不動産の価格の範囲内であること

- その不動産を売却することで生活に支障を来すと認められる場合に当たらないこと

が必要となります。

⑧ 手形の割引

手形の割引(融通手形は除く。)も、総量規制の対象外となります。

年収の1/3を超えても借りられる総量規制の「例外貸付け」の具体例

①複数の借金を一本化する「おまとめローン」

借入れ先が複数で管理が行き届かなくなった場合などに、複数の借金を一本化するおまとめローンは例外貸付けになります。

これは、借入れを一本化することで、消費者にとって有利になるためです。

②借換えで利息負担を減らす「借換え専用ローン」

おまとめローンと同じく、利息の負担を減らす、顧客にとって有利な条件での借換えローンも総量規制の対象外となる例外貸付けになります。

③本人に収入がなくても借りられる「配偶者貸付」

仮に、本人の収入がない場合でも、配偶者に収入がある場合には、例外的に総量規制の対象外となる例外貸付けを受けられる可能性があります。

ただし、借入れを受けるには、

- 配偶者本人の同意が必要

- 配偶者とあわせて収入の3分の1までの借入れ

というのが条件となります。

④緊急の医療費への支払い

人道的な観点から緊急に必要となった医療費などの支払いに充てられる借入れについては例外貸付けとなります。

ただし、10万円以下で、3ヶ月以内に返済する条件であるといった条件があります。

銀行カードローンは総量規制の「対象外」だけど借りられない?

「銀行カードローンなら総量規制の対象外だから、年収の3分の1を超えても貸してくれるはず」

そう考えて、銀行カードローンを検討する方は少なくありません。

しかし、結論からお伝えすると、法律上は対象外でも、実際には消費者金融と同じくらい審査が厳しいのが実態です。

なぜ「対象外」なのに借りるのが難しいのか、その理由を詳しく見ていきましょう。

銀行と消費者金融の違い(法律と規制)

まず、運営形態によって適用される法律が異なります。

| サービス名(例) | 運営形態 | 適用される法律 | 総量規制の対象 |

|---|---|---|---|

| セブン銀行・楽天銀行 | 銀行 | 銀行法 | 対象外 |

| アコム・プロミス・レイク | 消費者金融 | 貸金業法 | 対象内 |

【重要】銀行が行っている「自主規制」の正体

銀行には貸金業法の「総量規制(年収の3分の1ルール)」は適用されません。

しかし、以前に銀行が過剰な貸し付けを行ったことが社会問題となったため、現在は多くの銀行が独自の「自主規制」を敷いています。

具体的には、「年収の3分の1、あるいは2分の1まで」を上限として審査を行う銀行がほとんどです。

つまり、法律上の制限はなくても、実質的な借入上限は消費者金融と変わらないという状況になっています。

銀行カードローンの審査を行う「保証会社」は、実はアコムやプロミスなどの消費者金融であるケースが多々あります。

そのため、すでに消費者金融で総量規制ギリギリまで借りている場合、銀行の審査にも自動的に落ちてしまう可能性が高いのです。

クレジットカードの「ショッピング枠」や「リボ払い」は対象外?

「借入合計が年収の3分の1を超えてしまったけれど、クレジットカードで買い物はできるの?」

結論からいうと、クレジットカードのショッピング利用は、総量規制の対象外です。

消費者金融などから上限いっぱいまで借りていても、ショッピング枠を使って買い物をしたり、リボ払いで支払ったりすることは可能です。

なぜショッピングは「対象外」なの?

それは、適用される法律が「貸金業法」ではないからです。

- キャッシング(現金を借りる):「貸金業法」が適用される = 総量規制の対象

- ショッピング(買い物・リボ払い):「割賦(かっぷ)販売法」が適用される = 総量規制の対象外

このように、法律自体が異なるため、ショッピング枠での買い物や家電の分割払いなどは「総量規制」の影響を受けません。

【注意】同じカードでも「キャッシング」はNG

同じクレジットカードでも、ATMから現金を出す「キャッシング枠」は貸金業法の対象です。

| 利用方法 | 適用法律 | 総量規制の対象 |

|---|---|---|

| ショッピング利用 | 割賦販売法 | 対象外 |

| キャッシング利用 | 貸金業法 | 対象 |

ショッピングは総量規制の対象外ですが、リボ払いの残高が増えすぎると、「支払い能力が低い」とみなされ、他社のローン審査(銀行や消費者金融)に通りにくくなることがあります。

法律上は総量規制の対象外でも、借入れの審査実務では影響することを知っておきましょう。

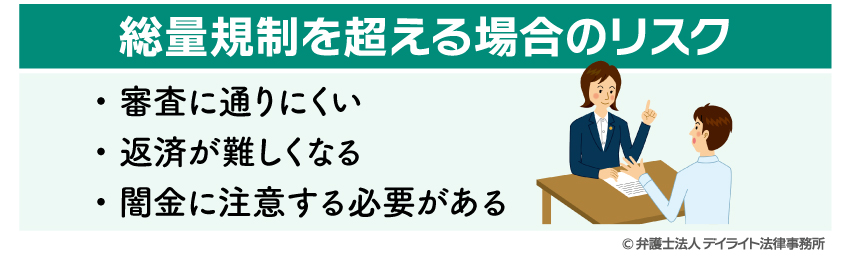

総量規制の対象外を利用する際に知っておくべき3つのリスク

総量規制を超えて借入れをすることを考える場合には、次のようなリスクについても念頭に置いておく必要があります。

審査に通りにくい

総量規制の対象外となるケースであっても、実際に審査を受けると、貸付けを断られる場合が多くあります。

貸す側としては、総量規制の限界をも超えた負債がある人は、きちんと返してくれる可能性が低い、と考えるのです。

「法的に」総量規制の対象外であるからといって、「実際に」総量規制の限度を超えて借り入れができることにはならないことを忘れないでください。

返済が難しくなる

年収の3分の1を超える借入れをしてしまうと、月々の返済額も増え、生活が苦しくなってきます。

そもそも総量規制は、「借入れは無理なく返せる範囲に収めるように」ということで設けられている制度です。

そのため、総量規制で規制される金額(年収の3分の1)を超える借り入れは、一般的に返済が苦しくなってくる金額になってしまいます。

総量規制を超えて貸付けを受けることが可能だからといって、返済も十分可能だということにはなりません。

貸金業者からの借金が増えると利息の負担も生じてくるので、どうしても生活は苦しくなります。

総量規制を超えた借金までしなければならないのか、返済中の生活は成り立つのか、貯金ができるまでしばらく待つことはできないか、親族に用立ててもらうことはできないか、などについてよく考えてから、借入れをするかについて決断するようにしましょう。

闇金に注意する必要がある

「総量規制で借入れができなくなった人にもお金貸します」などといっている業者で聞いたこともないような業者は、上に挙げたような例外に当たることがはっきりしているのでない限り、闇金であることを疑った方が良いです。

闇金とは、貸金業の登録をしていない違法な業者です。

闇金から借入れをしてしまうと、

- 法外な高金利を取られる

- 脅迫的・暴力的な取り立てを受ける

- 個人情報を悪用される

などの被害に遭ってしまいます。

特に、SNS上の「お金貸します」などの書き込みには要注意です。

近年、一般の個人を装った闇金が、SNSで貸付け相手を探しています。

SNSで知らない個人や業者から借入れをするのは絶対にやめましょう。

闇金に関わってしまった場合は、すぐに警察や弁護士に相談してください。

闇金に関する詳しい解説は、以下のページをご覧ください。

また、近年、一見物腰柔らかな対応をするソフト闇金も増えてきています。

こうしたソフト闇金もれっきとした闇金ですので、決して関わってはいけません。

ソフト闇金から借入れをしてしまうと、やはり違法な高利率での利息を取られますし、返せなくなった時には手のひらを返して暴力的・脅迫的な態度に出ることもあります。

ソフト闇金については、以下のページをご覧ください。

総量規制オーバーの場合に起きる実務上の制限

総量規制をオーバーしたからといって、今借りている借金の一括返済を求められたり、犯罪になったりするわけではありません。

ですので、総量規制をオーバーしたことについて、過度に恐れる必要はありません。

しかし、総量規制をオーバーしているということは、すでに年収の3分の1以上の借金があるということです。

これだけの借金があれば当然、返済しなければならない金額が高額になっており、生活が苦しくなっているケースが多いため、早急な見直しが必要でしょう。

借金が年収の1/3を超えて「借りられない」「返済が苦しい」場合の対処法

「総量規制の対象外を探しているけれど、どこも貸してくれない」

「毎月の返済のために、新しい借入先を探すしかない」

もしあなたが今、このような状況にあるなら、それは「借りれるところを探す」「借金を続ける」段階から、「借金を根本から減らす」段階へシフトすべきサインです。

どれだけ総量規制の「対象外」を探して、追加で借りたとしても、借金の総額が増え続け、利息の負担が重くなる「自転車操業」からは抜け出せません。

ここでは、生活を立て直すための解決策をご紹介します。

①「借りる」よりも「減らす」ほうが完済への近道

借金を減らす方法として、「債務整理」という方法があります。

債務整理は、弁護士に相談、依頼することで、あなたに適切な方法を選択して、借金を減らして返済したり、そもそも返済義務を免除してもらう手続きです。

状況に合わせて、主に3つの解決方法があります。

【比較表】主な債務整理の方法と特徴

| 手続き名 | 手続の種類 | 主なメリット |

|---|---|---|

| 任意整理 | 将来利息のカットや返済条件の見直し | 車や持ち家を残し、保証人を守れる |

| 個人再生 | 元金を1/5程度に減額 | 住宅ローンがあっても家を守れる |

| 自己破産 | 借金が免除 | 支払義務がなくなり、再出発できる |

②早めの相談が「守れる資産」を増やす

「まだ自分でどうにかできる」と粘ってしまい、闇金に手を出したり、滞納で裁判所から通知が届いたりしてからでは、選択できる手続きが限られてしまいます。

早めに弁護士に相談することで、「マイホームや車を残したい」「家族に内緒で解決したい」といった希望を叶えられる可能性が高まります。

③借金減額をシミュレーターで簡単に診断

ご自身に合う債務整理の方法を手早く知りたい方は、当事務所の借金減額診断シミュレーターをご利用ください。

いくつかの簡単な質問に答えるだけで、過払い金や時効に関する主張ができるかを含め、ご自身の状況に合うと思われる債務整理の情報をご覧いただくことができます。

最短30秒で、その場ですぐに結果までご覧いただけます。

お名前、メールアドレス、電話番号などの個人情報を入力する必要もなく、後日当事務所からご連絡することもございません。

ぜひ一度、お気軽にお試しください。

総量規制の対象外についてよくあるQ&A

総量規制外でも借りられますか?

結論から言うと、総量規制の対象外(除外・例外)に当てはまるものであれば、年収の3分の1を超えていてもお金を借りる(またはローンを組む)ことは可能です。

結論から言うと、総量規制の対象外(除外・例外)に当てはまるものであれば、年収の3分の1を超えていてもお金を借りる(またはローンを組む)ことは可能です。ただし、「誰でも絶対に借りられる」という意味ではありません。

法律上の制限(総量規制)はクリアできても、金融機関による個別の「審査」を通過する必要があります。

総量規制の対象外になるのはいくらまで?

総量規制の対象外になるものについて、いくらまでという明確な基準が決まっているわけではありません。ですが、借金が多ければ当然審査には通りづらくなります。

ショッピングローンは総量規制の対象になりますか?

ショッピングローンは総量規制の対象ではありません。そのため、年収の3分の1という総量規制はありませんが、カード会社はそれぞれ独自にショッピングの上限額を設定しています。

これを超える利用はできません。

まとめ

今回は、総量規制の対象外となる貸付けにはどのようなものがあるか、総量規制を超えた借入れをする際の注意点は何か、などについて解説しました。

総量規制は、貸金業者による過剰貸付けを防ぎ、借入れをする人が多重債務に陥ってしまわないように保護するためのものです。

そのため、「総量規制の対象外で借りられるから」と安易に借金を増やしてしまうと、後で返済負担が重くのしかかり、苦しむことになってしまいます。

また世の中には、「総量規制に関係なく貸し付けます」などと言っている闇金も数多くいますので、十分注意しなければなりません。

もし、総量規制の上限を超えてしまって新しい借入れができず困っている、総量規制を超えて借入れをしたが、返済の負担が苦しい、という場合には、弁護士に相談して債務整理をすることをお勧めします。

債務整理に成功して生活を立て直せれば、新たな借金を重ねなくとも生活が成り立つようになるでしょう。

当事務所でも、破産再生チームを設けて、借金問題にお困りの皆様のご相談をお受けしております。

借金問題については初回無料での相談も受け付けております。

ぜひ一度お気軽に、当事務所までご相談ください。