弁護士法人デイライト法律事務所 パートナー弁護士

貸金業法は、貸金業者(クレジットカード会社、消費者金融など)に対する規制、貸金業者による貸付けに関するルールなどについて定めた法律です。

貸金業者からの借入れをする際には、貸金業法について少しでも知っておくことで、違法な取立てなどから自分や家族を守ることができます。

この記事でわかること

- 貸金業法とは何か

- 貸金業法は何のためにあるのか

- 貸金業法の内容(取立てに関する規制も解説)

- 貸金業法に違反した場合のペナルティ

- 他の法律(利息制限法・出資法)との違い

- 借金の返済が難しくなった場合の対処法

貸金業法とは?

貸金業法は、クレジットカード会社や消費者金融などの貸金業者を対象に、登録制度などの規制や、貸付けに関するルールを定めた法律です。

以前は、貸金業については「貸金業の規制等に関する法律」があったのですが、平成18年に改正され、今の「貸金業法」に変更されました。

なぜ貸金業法が存在するのか?

貸金業者とのお金の貸し借りの場面では、お金に困っている借り手の方が弱い立場に置かれることが一般的です。

そのため、貸金業者に対して規制をしなければ、お金を借りる人が余りにも厳しい取り立てを受けたり、不当に高い金利を取られたりすることが起こってきます。

ほかにも、借金を返済する能力のない人にまで利息目当てで過剰な貸し付けをし、多数の多重債務者を生み出してしまうことも起こってくる可能性があります(実際、改正貸金業法で総量規制が導入されるまでは、そのような状況がありました。)。

また、どのような者でも無制限に貸金業に参入できることとしてしまうと、反社会的勢力のような貸金業を営むのに不適切な者が貸金業に参入してくることも起こってきます。

こうした事態を防ぎ、お金を必要とする人が安心してお金を借りることができるように、貸金業法が制定されているのです。

貸金業法の重要なポイント

貸金業法の規定で重要なものとしては、以下のようなものがあります。

- 貸金業者の登録制度

- 総量規制

- 内上限金利の改正

- 取立て行為の規制

- 預金通帳等の保管等の制限

- 貸金業務取扱主任者に関する規定

- 指定信用情報機関に関する規定

それぞれについて見ていきましょう。

貸金業者の登録制度について

貸金業を営もうとするものは、内閣総理大臣又は都道府県知事の登録を受けなければならないとされています(貸金業法3条、11条)。

欠格事由のある者(登録を取り消されたり刑罰に処せられたりしてから一定期間が経過していない者、暴力団員、純資産額が十分でない者など。)は、貸金業者の登録を受けることができず、貸金業を行うことができません(貸金業法6条)。

総量規制について

平成18年の貸金業法の改正により、総量規制が導入されました(貸金業法13条の2。平成22年施行)。

総量規制とは、貸金業者は、借り入れる人の年収の3分の1を超えて貸付けをしてはならないとする規制です。

総量規制は、返済能力がない人への過剰な貸し付けを防止し、借金をした債務者が多重債務に陥ることを防ぐことを目的としています。

貸金業法改正前は、貸金業者が、高額な利息を取るために、返済能力をあまり考えずに過剰な貸付けをし、そのために多重債務に苦しむ人が多く出てしまっており、社会問題となっていました。

こうした状況を改善するため、総量規制が導入されたのです。

総量規制について、詳しくは以下のページをご覧ください。

上限金利の改正について

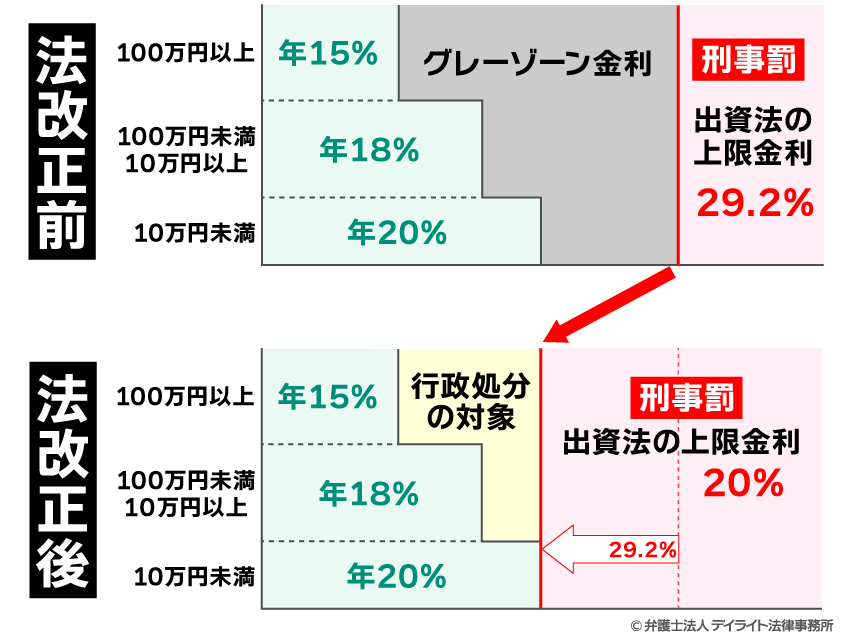

改正された貸金業法により、貸金業者は利息制限法(元本額によって年15%~20%)を超える利息を取ることを禁止され(貸金業法12条の8)、これに違反すると貸金業の登録取消し、業務停止といった行政処分を科されることとなりました(貸金業法24条の6の4第1項2号)。

これに加え、貸金業法の改正に伴い、出資法の改正も行われました。

出資法は、高金利を取ることなどについての刑罰を定めた法律です。

出資法が平成18年に改正(平成22年6月施行)されたことにより、年20%(利息制限法の最も高い上限金利)を超える金利を取ると刑罰を科されることとなりました(出資法5条2項)。

これらの改正により、利息制限法を超える利息を取った貸金業者には、刑事罰か行政処分によるペナルティが科せられることになりました。

貸金業法と出資法の改正前は、出資法で刑罰を科されるのは年29.2%を超える金利を取った場合に限られていました。

その上、利息制限法を超える利息を取ることで行政処分が行われることもありませんでした。

つまり、利息制限法の上限を超える金利を取っても、出資法で刑罰を科される年29.2%を超えなければ刑罰も行政処分もなかったのです。

このように利息制限法の上限を超えるけれども出資法の上限利率を超えず、刑事上、行政上のペナルティを科せられることのない範囲の金利は、「グレーゾーン金利」と呼ばれていました。

今回の法改正前までは、この「グレーゾーン金利」で金利を設定している貸金業者が大半でした。

本来、利息制限法の上限を超える利息を定めても、その契約は無効であり、利息制限法の上限を超える部分の利息を受け取った場合、貸金業者はこれを過払い金として返還しなければなりません。

しかし、法的には過払い金は返還しなければならないものであっても、実際には過払い金の返還請求をする人ばかりではないため、貸金業者としては、利息制限法を超える金利を取れば、その分利益とすることができたのです。

こうした状況を改善するため、今回の法改正において、出資法の上限金利が年20%に下げられ、利息制限法を超える金利を取った貸金業者には行政処分も科されることになり、グレーゾーン金利が撤廃されたのです。

利息制限法と出資法の関係については、以下のページもご参照ください。

グレーゾーン金利については、以下のページでも解説しております。

取立て行為の規制について

借金の取立ては、ともすれば過酷なものになりがちです。

そこで、貸金業法では、取立ての方法について一定の制限を設けています。

貸金業法で禁止される取立ての方法には、以下のようなものがあります(貸金業法21条第1項)。

- ① 人を威迫するような言動をすること。

- ② 正当な理由がないのに、午後9時から午前8までの間に(貸金業法施行規則19条第1項)、債務者又は保証人(以下では「債務者等」といいます。)に電話をかけたり、FAXを送ったり、居宅を訪問したりすること。

- ③ 債務者等が弁済する時期や連絡する時期(又は連絡を受ける時期)を申し出た場合に、その申出が社会通念に照らして相当であると認められないことその他の正当な理由がないのに、②の時間以外に、債務者等に電話をかけたり、FAXを送ったり、債務者の居宅を訪問したりすること。

「次の給料が出たら支払う」「〇日後に弁護士と相談した後連絡する」などと弁済の時期や連絡する時期等について債務者等が申し出ている場合は、原則として、債務者等が申し出た時期より前に貸金業者から電話やFAX送信、訪問をすることが禁じられます。 - ④ 正当な理由がないのに、債務者等の居宅以外の場所に電話をかけたり、電報を送ったり、FAXを送ったり、訪問したりすること。

正当な理由なく、職場など債務者等の居宅以外の場所に電話したり、電報やFAXを送ったり、直接取立てに行ったりすることは、禁じられています。 - ⑤ 債務者等の居宅又は債務者等を訪問した場所(勤務先など)で、債務者等から退去するようにとの意思を示されたにもかかわらず、その場から退去しないこと。

取立てに行った先で、債務者等から「帰ってくれ」などと言われているにもかかわらずその場から立ち退かないでいることは、禁止されています。 - ⑥ 貼り紙などで、債務者の借金に関する事実や債務者等の私生活に関する事実を他者に対して明らかにすること。

債務者等の家のドアなどに、「借金返せ」などと貼り紙をしたりして、借金のことや債務者等の私生活に関することなどを他人の目にさらす行為は禁止されています。 - ⑦ 債務者等に対し、他から借金して自社の借金を返すように要求すること。

「他のサラ金から借りて、ウチの借金を返せ」などと要求する行為は、禁止されています。

「借金を借金で返す」ことは、多重債務に陥るきっかけとなり、借金地獄への第一歩にもなりますので、決してしないようにしましょう。

多重債務、借金地獄については、以下のページをご覧ください。

- ⑧ 債務者等以外の者(家族、親族などを含みます。⑨でも同様です。)に対して借金の返済を要求すること。

- ⑨ 債務者等以外の者が債務者等の居所や連絡先を教えることなど取立てに協力することを拒否しているにもかかわらず、さらに借金の取立てに協力することを要求すること。

- ⑩ 債務者等が、弁護士や認定を受けた司法書士(合わせて「弁護士等」といいます。)に債務整理を委任し、又は裁判所における民事事件に関する手続きを取って、弁護士等又は裁判所からその旨の通知を受けた場合に、債務者等への直接の連絡をしないよう求められたにもかかわらず、債務者に電話をかけたり、電報やFAXを送ったり、訪問したりして、返済を要求すること。

弁護士等から「債務整理の委任を受けた」との受任通知が送られてきた後は、債務者等に直接連絡して取立てをしてはならない、などとする規定です。

この規定があるため、弁護士に債務整理を依頼すれば、貸金業者からの取立てを止めることができるのです。

さらに、貸金業者には当たらない銀行、信用金庫なども、受任通知を受け取ると、多くの場合、直接の取立てはしなくなります。

弁護士による受任通知の効果については、以下のページで詳しく解説しています。

- ⑪ 債務者等に対し、②~⑥、⑧~⑩のいずれかに当たる言動をすることを告げること。

「家族から取り立てるぞ」「家に貼り紙をするぞ」など、禁止されている取立て行為をすると告げること自体、禁止された取立てになります。

なお、「⑦債務者等に対し、他から借金して自社の借金を返すように要求すること」については、「『他のサラ金で借金してウチの借金を返せ』って言うぞ」などと告げることは、結局、既に⑦の要求をしていることと変わらないので、⑪の対象からは外されていますが、貸金業法違反になることに変わりありません。 - ⑫ 人の私生活又は業務の平穏を害するような言動

①から⑫のような取立てを受けた方は、弁護士に相談してみましょう。

取立てが違法であれば、今後同じような取立てをすることを止めたり、慰謝料を請求したりできる可能性があります。

生命保険契約等の締結に関する制限

貸金業法では、貸金業者が、「貸付けをした相手方(債務者)が自殺した場合に保険金が支払われる」という内容の生命保険に加入することを禁止しています(貸金業法12条の7)。

この規定は、貸金業者が債務者に対して過酷な取立てをして自殺に追いやり、それにより生命保険金を得て貸金を回収するということが起こらないようにするため設けられました。

他にも、貸金業者が債務者の死亡によって保険金を受け取れる保険契約(債務者の同意が必要)を締結しようとする場合には、債務者から同意を得ようとする際に、あらかじめ、「その保険契約は債務者が死亡した場合に貸金業者に対し保険金の支払いをすべきことを定めるものである」など、所定の事項を記載した書面を債務者に交付しなければならない、との規制も設けられています(貸金業法16条の3)。

預金通帳等の保管等の制限について

貸金業者は、年金などの公的給付が振り込まれる預金通帳やキャッシュカードを引き渡すよう求め、又はこれらを保管することを禁じられています(貸金業法20条の2)。

貸金業法の改正でこの規定が設けられるまでは、貸金業者が、債務者が年金等を受給する口座の通帳・キャッシュカード・銀行印を預かり、口座に入金される年金等から借金の返済を受け、生活費に事欠くようになった債務者にさらに貸付けをする(それにより利息収入を得る)ということが行われるケースがありました。

このようなことが起こらないよう、貸金業者が年金等の受給口座の預金通帳などを預かることが禁止されるようになったのです。

貸金業務取扱主任者・指定信用情報機関に関する規定

今回の改正で新たに

- 貸金業務取扱主任者

- 指定信用情報機関

といったものが設けられました。

貸金業務取扱主任者は、貸金業に関して必要な知識に関する資格試験に合格し、登録を受けた者のことです(貸金業法24条の7、24条の25)。

貸金業者は、貸金業務取扱主任者を営業所又は事業所ごとに置くことを義務付けられています(貸金業法12条の3第1項)。

貸金業について適切な知識を持った貸金業務取扱主任者を置かせることで、貸金業者が適切に運営されるようにすることを目的として、新たに貸金業務取扱主任者の制度が設けられました。

指定信用情報機関は、それぞれの人が貸金業者などからどれだけ借り入れているかなどに関する情報(信用情報)を集約し、貸金業者などに提供する機関です。

全ての貸金業者からの借入れを年収の3分の1までに制限する総量規制が実効的に機能するには、貸金業者が貸付けに関して審査をする際、他の貸金業者での借入れ額について知ることができる必要があるため、指定信用情報機関が整備されました。

貸金業法に違反したときはどうなる?

貸金業法に違反した場合は、違反の内容に応じて刑事罰や行政処分が規定されています。

刑事罰については、以下のような規定があります。

貸金業の登録を受けずに貸金業を行った場合禁止された取立て行為をした場合債務者の自殺により保険金が支払われる保険契約に加入した場合預金通帳等の保管等の制限に違反して、年金等の受給口座の通帳などを預かった場合

貸金業の登録を受けずに貸金業を行った場合禁止された取立て行為をした場合債務者の自殺により保険金が支払われる保険契約に加入した場合預金通帳等の保管等の制限に違反して、年金等の受給口座の通帳などを預かった場合加えて、貸金業法(一部の規定を除く。)に違反した場合、貸金業の登録の取消し、又は業務停止の行政処分が科せられる場合があります(貸金業法24条の6の4)。

例えば、総量規制に違反して年収の3分の1以上の貸付けをした場合については、刑罰はありませんが、登録取消しなどの行政処分は科せられる可能性があります。

刑罰が科された場合でも、重ねて行政処分を科せられる場合もあります。

他の貸金関連法律との関係

貸金業に関係する主な法律には、貸金業法のほかに、利息制限法、出資法があります。

貸金業法とこれらの法律の違い等についてご説明します。

貸金業法と利息制限法との違い

貸金業法は、ここまでご説明したとおり、貸金業に対する規制等について定めた法律です。

そのため、貸金業を営む者以外には適用されず、個人間の借金にも適用されません。

貸金業法に違反した場合は、刑罰や行政処分によるペナルティがあります。

一方、利息制限法は、お金の貸し借り一般についての利息の上限を定める法律です。

そのため、利息制限法はお金の貸し借り全てに対して適用され、個人間の借金にも適用されます。

利息制限法には、違反した場合の刑事罰や行政処分は規定されていません。

ただ、利息制限法を超える金利を設定することを禁じる規定が貸金業法にある(貸金業法12条の8)ので、貸金業者が利息制限法に違反した場合は、貸金業法による刑事罰、行政処分を科されます。

しかし、個人など貸金業者以外の場合は、利息制限法に違反したからといって基本的に刑事罰や行政処分を科されることはありません。

なお、個人としての貸付けでもヤミ金業者のようにたくさんの人にお金を貸している場合には、刑事罰を受ける可能性があります。

貸金業法と利息制限法の違いを表にまとめると、以下のようになります。

| 貸金業法 | 利息制限法 | |

|---|---|---|

| 適用される対象 | ・貸金業を対象にしている。 | ・お金の貸し借り一般が対象 ・個人間の貸し借りなどお金の貸し借りを業務としていない場合でも適用される。 |

| 個人間の借金への適用 | なし | あり |

| 刑罰・行政処分の有無 | あり | なし |

利息制限法については、以下のページで詳しく解説しています。

貸金業法と出資法との違い

出資法は、一定の基準を超えた高金利を取った場合などに科される刑罰について定める法律です。

出資法では、金利に関して以下のような刑罰が定められています(出資法第5条)。

①年109.5%を超える利息の契約をしたとき(業務として貸付けをした場合を除く。)②業務として貸付けをした場合に年20%を超える利息の契約をしたとき③業務として貸付けをした場合に年109.5%を超える利息の契約をしたとき①年109.5%を超える利息の契約をした場合には、貸金業を営んでいない個人などでも刑罰を科されます。

ただし、出資法では行政処分に関する定めはありません。

一方、貸金業法は、貸金業を営んでいる者に適用されます。

貸金業法には、違反した場合の刑罰だけでなく、行政処分についても規定されています。

貸金業法と出資法の違いを表にすると、以下のようになります。

| 貸金業法 | 出資法 | |

|---|---|---|

| 貸金業を営んでいない者への適用 | なし | あり |

| 行政処分の規定 | あり | なし |

出資法については、以下のページでも詳しく解説しています。

借金の返済が難しい場合の対処法

貸金業者などへの借金の返済が難しい場合は、早めに弁護士に相談し、債務整理を行いましょう。

弁護士に債務整理について依頼すれば、貸金業者などの債権者からの取立てがなくなり、借金の返済を一時的にストップすることもできます。

これにより、借金に追い立てられる生活が落ち着きを取り戻し、冷静に生活の立て直しを図ることができるようになります。

そうして債務整理に成功すれば、

- 借金を減額又は免除できる

- 返済期限を延ばして、月々の支払い額を減らせる

といったことも実現できます。

借金額が増えすぎる前に早めに債務整理を始めれば、

- 自宅や車を手放さないで済む

- 保証人に迷惑を掛けなくて済む

といったように、希望する方法で借金を減らすことができる可能性も高まります。

貸金業者からの取立てが貸金業法に違反する疑いがある場合も、弁護士に相談してみましょう。

違法な取立てを止め、慰謝料などの損害賠償を請求できる可能性もあります。

債務整理の種類、実際に借金を減額できたケースの紹介、弁護士に債務整理を依頼するメリットについては、以下のページで詳しく解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

債務整理の手続きには、自己破産、個人再生、任意整理などがあり、それぞれ異なる特色があります。

また、借金をした時期などによっては、過払い金が発生していることもありますし、借金自体が時効により消滅している可能性も考えられます。

このように、債務整理と一言で言っても、どのように進めていけばよいのかは、それぞれの方の状況によって大きく異なってきます。

最終的な方針を決めるためには、債務整理の専門家である弁護士に相談することが一番確実ですが、その前に自分でもおおよその方向性を知っておきたい、という方もおられると思います。

そこで、当事務所では、借金減額診断シミュレーターを用意し、皆様ご自身で、ご自分に合うと思われる債務整理の方法などに関する情報を手軽に得ていただけるようにいたしました。

借金減額診断シミュレーターでは、いくつかの簡単な質問に回答するだけで、ご自身の状況に合った債務整理の進め方に関する情報をご覧いただくことができます。

診断結果は、その場ですぐにご覧いただけます。

個人情報を入力する必要もなく、後日当事務所からご連絡することもありません。

ぜひ一度、お気軽にお試しください。

まとめ

今回は、貸金業法について解説してきました。

貸金業の歴史には、過酷な取立てをしたり、生計を立てる基盤となるもの(年金の入る預金通帳など)を担保に取ったりして、債務者を辛い状況に陥らせることが起こってきたという実態があります。

そのようなことを防ぎ、貸金業が健全に営まれるようにするため、貸金業法で各種の規制が設けられているのです。

しかし、そのような規制があったとしても、借金が増えすぎて返済に追われる状況は決して楽なものではありません。

借金により生活が苦しくなっている方は、早めに弁護士に相談して債務整理を行いましょう。

なるべく早く相談した方が、希望する方法での債務整理ができる可能性が高まります。

当事務所でも、債務整理に注力する弁護士による破産再生チームを設け、皆様の借金問題の解決に積極的に取り組んでおります。

LINEによるご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。