弁護士法人デイライト法律事務所

債務整理をする方は決して「クズ」ではありません。

ネット上で「債務整理はクズだ」という心ない言葉を目にし、手続きをためらっている方も多いかもしれません。

しかし弁護士の視点から言えば、借金問題から逃げずに「法的な解決」を選ぼうとする姿勢は、むしろ責任感のある前向きな一歩です。

この記事では、債務整理が「クズ」ではないと言い切れる法的・社会的な根拠と、手続きのメリット・デメリットを専門家が分かりやすく解説します。

自分に合った解決策がわかる「借金減額シミュレーター」も紹介しておりますので、一人で悩んでいる方は、ぜひ最後までご覧ください。

債務整理が「クズ」ではない2つの理由

以下では、債務整理がクズではない2つの理由を紹介します。

以下では、債務整理がクズではない2つの理由を紹介します。

借金問題から逃げない姿勢は「誠実さ」の証

借金が膨れ上がっていってしまい、「正直返していくのが難しい。」と自覚したとしても、その現実に向き合おうとせずに、債権者からの督促の電話や手紙を無視し続ける人も少なからずいますし、最悪のケースだと夜逃げして踏み倒すような人もいます。

そのような行動をとることなく、現実に向き合い債務整理をしようと決意することは何らクズとはいえないでしょう。

債務整理は法律で認められた「正当な手続き」

個人再生や自己破産は、民事再生法や破産法という法律に規定されたとおりに厳格に手続きが進められます。

個人再生や自己破産はいわば「法律で定められた債務整理の手段」ということです。

さらには裁判所が中心となって、債務整理がきちんと法律に則って厳格に手続きが進行できるようリードしていきます。

一方で、任意整理は、その実態は債権者との個別の和解ですから、債権者の同意が大前提となります。

したがって、債務整理が何ら正義に反したものではないということが分かると思います。

債務整理は再出発のために必要である

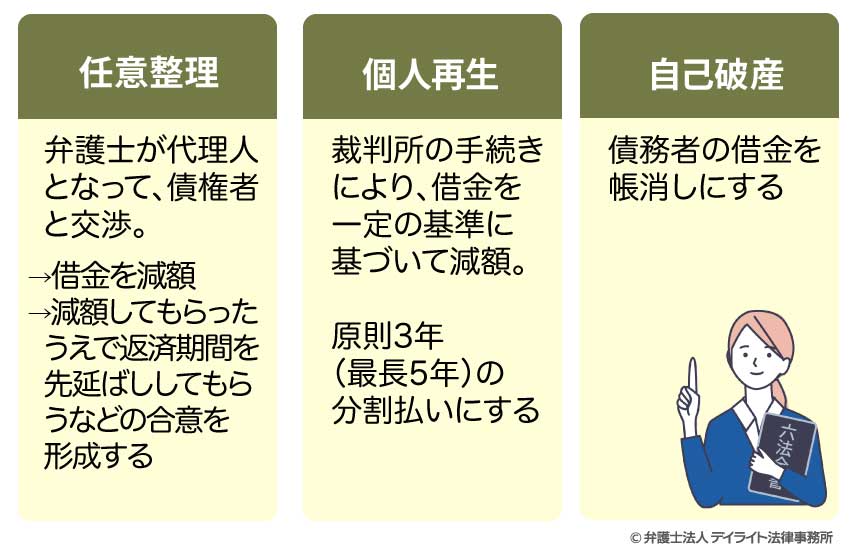

債務整理とは

債務整理とは、借金の減額や返済期間の延長を内容とする手続きのことを指します。

この債務整理には、「任意整理」、「個人再生」、「自己破産」という3つの手続きがあります。

それぞれの手続きにはメリットやデメリットがありますし、3つのどれを選択すべきなのかは個人の具体的な状況により異なります。

どの手続きを選択すべきかの判断には専門的な知識が必要となるため、弁護士に相談されるのがよいでしょう。

次の項では、それぞれの手続きの特徴や目的について詳しく解説していきます。

債務整理には3つの種類がある

任意整理

任意整理とは、弁護士が代理人となって、ローン会社や銀行、クレジットカード会社といった債権者と交渉して借金を減額してもらったり、減額してもらったうえで返済期間を先延ばししてもらったりする合意を形成する手続きのことをさします。

この交渉に先立ち、弁護士は引き直し計算を行います。

これにより減額した元本額を提示したり、将来に発生する見込みの金利をカットできないか交渉します。

また、返済期間も基本的には3年(36回払)から5年(60回払)に見直します。

この交渉により、あなたの月々の返済額を減額し、あなたの負担を軽減することができます。

この手続きの特徴は、あくまで個々の債権者と個別に和解をするのであって、借金の減額について裁判所は関与しないという点です。

個人再生や自己破産といった法的手続きは、法律に則って進んでいき、借金の減額も法律の規定に基づいてなされるため、その分柔軟性を欠くという側面があります。

一方で、任意整理は上記のとおり個々の債権者と個別に和解するものです。したがって、個人再生や自己破産と比較して柔軟に債務整理をすることができます。

すなわち、個人再生や自己破産だと、ごく一部の例外を除いて全ての債権者を対象に借金の減額を行っていきます。

ですが任意整理だと債務整理をする相手を選択することが出来ます。

したがって、例えば、サラ金とクレジットカード会社から借金をしている場合であれば、サラ金との間だけで任意整理することもできます。

また、自動車ローンとその他の借金があるケースでは、自動車ローンを任意整理の対象にすると自動車を返さないといけなくなることがあります。

そこで、任意整理の対象から外してその他の借金を整理することで、無理のない返済計画を立てるということも選択肢になります。

このように、任意整理は、裁判所を介しない分、かなり柔軟な解決を図ることが出来ます。

任意整理について詳しくお知りになりたい方は以下の記事をご覧ください。

個人再生

個人再生とは、裁判所の手続きにより、支払いきれなくなった借金を一定の基準に基づいて減額し、原則3年(最長5年)の分割払いにする債務整理の方法です。

一定の基準に従えば、条件次第では約5分の1~約10分の1まで借金を減額することが出来ます。

個人再生手続では、後述する自己破産手続とは異なり、手続が完了しても借金が帳消しになることはありません。

一方で、自己破産では手放さなければならない可能性が高いマイホームやマイカーを手元に残すことができることが多いというメリットがあります。

また、これも後述する自己破産とは違い、借金をした理由がギャンブルや無駄遣いであったとしても、それだけを理由として借金の減額が妨げられることはありません。

以上のようなメリットがある一方で、安定した収入を3〜5年間継続して得ることができる状況でなければ、債権者が返済プランに応じてくれない可能性は高くなるというデメリットもあります。

個人再生について詳しくお知りになりたい方は以下の記事をご覧ください。

自己破産

自己破産とは、債務者の借金を帳消しにする債務整理の方法です。

自己破産には基本的に以下の2つのパートからなります。

- ① 債務者の保有する財産の債権者への配当

- ② 債務者の借金をゼロにする

「同時廃止事件(どうじはいしじけん)」となった場合にはこのうち①のパートを経ることはありません。

もっとも、同時廃止事件になろうとなかろうと、原則として②の手続きを経ることで債務者の借金は返済が免除されることとなります。借金の支払いが免除されるというのは自己破産をすることの最大のメリットといえます。

一方で、先ほど個人再生のところで言及したように、自己破産する場合には原則としてマイホームやマイカーといった不動産は手放さなければなりません。そのため、現在家族でマイホームに住んでおり、これからもできれば住み続けたいという方にはハードルの高い手続きといえます。

また、自己破産した場合、借金をした理由が何であったとしても無条件で借金が帳消しになるわけではありません。

すなわち、借金をした理由がギャンブルや多額なショッピングなどの浪費であった場合、自己破産手続が完了しても借金をゼロにしてもらえないおそれがあります。

借金減額の診断シミュレーター

上記では債務整理の種類を3つ紹介しましたが、借金でお悩み中の皆様におかれましては、「自分がどの手続きをとるのが適切なのかが分からない。」と思われることでしょう。

もちろん、どの手続きを選択すべきかについては具体的な状況を弁護士に説明したうえで助言を求めるのが望ましいのですが、ざっくりとした方向性については以下の診断シミュレーターによって判断可能です。

ご自身にとってどの債務整理手続がふさわしいのかをオンラインで診断することが出来ますので、ぜひお試しください。

まずはご自身でオンライン診断を受け、ざっくりとした方向性に関するイメージを持っていただく、その上で専門家である弁護士により詳細な部分にわたる相談をなさると、オンライン診断の結果を生かすこともできるかと思います。

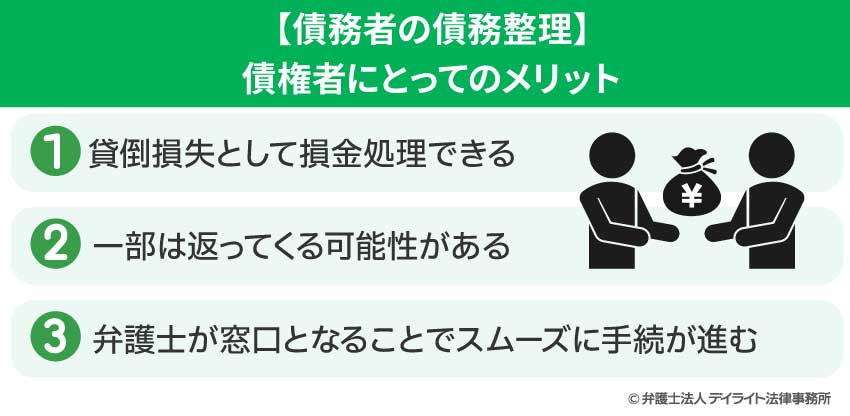

債務整理は債権者にとってもメリットがある

債務者が債務整理をすることは、債権者にとってもメリットがあります。

貸倒損失として損金処理できる

債務者が債務整理をすると、債権者は税務上のメリットを受けられる可能性があります。

すなわち、債権者の有する金銭債権の一部が債務整理の結果切り捨てられた場合、「貸倒損失」として損金処理することができます。

債権者の方には、債務者の資産状況から、もう借金を返済してもらえない可能性が高いのであれば、せめて損金処理をさせてほしいと考えるケースもあります。

債務者からの返済が途絶えていたとしても、正式に債務整理手続をとっていない場合には原則として貸倒損失として損金処理することはなかなか難しいようです。

そういった意味で、債務者が債務整理をすることは債権者にも税務上のメリットがあるということがいえます。

一部は返ってくる可能性がある

もちろん、債権者としては貸したお金を元利共に契約内容どおりに返してもらうということが一番望ましいということはいうまでもありません。

しかし、債務者に返済能力がない場合、そのまま借金を踏み倒されたり夜逃げされたりして一切回収できなくなるよりも、せめて一定の割合だけでも回収できる可能性があるのであれば、債権者にとってもメリットのある話といえます。

ですので、任意整理や個人再生をしてもらうことはお金を貸している貸金業者にとってもプラスの側面があるのです。

弁護士が窓口となることでスムーズに手続が進む

債務整理では、ほとんどの場合で代理人弁護士がついています。

弁護士は法律の専門家であるとともに、日常的に債務整理を行っていることから手続きに慣れていることが多いです。

そのため、弁護士が窓口となることで手続きをスムーズに進めることができるようになります。

以上のとおり、債務者の返済能力が不十分な場合には、債務整理をとってもらった方が債権者の側にとってもメリットはあるといえるでしょう。

債務整理についてのよくある誤解

弊所の破産再生部では、債務整理のご相談者様から以下のご質問をいただくことが多いです。

弊所の破産再生部では、債務整理のご相談者様から以下のご質問をいただくことが多いです。

最近はネットやSNS上で債務整理についての情報があふれており、ご自身である程度お調べになってから来られる方も増えています。

しかし、そこにある情報には少なからず誤った情報もあります。もっとも、それに気づかず誤解を抱いたままの方もおられます。

以下では、よくある誤解について紹介していきます。

仕事を続けることができなくなる(クビになってしまう)

弊所に相談に来られる方から、「債務整理をすると今の仕事はクビになってしまうのですか?」というご質問をいただくことがあります。

結論としては、会社は、あなたが債務整理したことだけを理由としてクビにすることはほとんどできないです。

たしかに、債務整理のうち、自己破産を選択した場合には、手続きが完了するまでは、警備員や保険の外交員といったような他者のお金を扱う職業に就くことは法律上できなくなってしまいます(「資格制限」といいます。)が、資格制限の対象とならない場合には原則として現在の職業を止めなければならなくなるということはありません。

会社があなたをクビにするためには、合理的な理由が必要です。

法律上、原則として自己破産はこれには当たらないと解されています。

会社に借金がなければ、そもそもあなたが自己破産したことが会社にバレること自体がほぼないでしょう。

ただし、あなたが会社に借金をしていて、個人再生や自己破産の手続きをした場合には、今までどおりに会社に返済をすることができなくなります。

このことから会社にいづらくなってしまうということはあるかもしれません。

就活で不利になる

弊所に相談に来られる方から、「債務整理をすると就活で不利になりますか?」というご質問をいただくことがあります。

これも先に結論をいうと、あなたが債務整理したからといって直ちに就活で不利になるということはありません。

先ほどと同様、あなたが債務整理したことを就活先の企業が知ることすらほぼないでしょう。

まず、あなたが企業を受ける際に、過去に債務整理したことを自己申告する必要は一切ありません。ですから、聞かれない限りあなたから進んでいう必要は全くありませんが、そもそも聞かれること自体ほぼないでしょう。

実際に就職活動やアルバイトの面接に行かれた方ならわかるかと思いますが、「あなたは過去に債務整理をしたことがありますか?」という質問をされたことはないはずです。

たしかに、あなたが債務整理したことがバレてしまうケースとして、企業が、国が発行する官報(かんぽう)という広報紙を読むことが考えられます。

自己破産や個人再生といういわゆる法的手続きをとった場合、主に手続きの最初と最後のタイミングで官報に名前や住所が掲載されることになります。

官報は誰でも所定の方法によれば入手できるものですから、理屈上はあなたが自己破産や個人再生したことがバレてしまう可能性はあるでしょう。

しかしながら、実態としては一部金融業を除いて、官報を定期的に購読してチェックしている企業はほとんどありません。

ですから、あなたが自己破産や個人再生をしたとしても、そこから直ちに企業にバレてしまい、ひいては就活で不利になるということはほぼありませんので、ご安心ください。

選挙権、被選挙権がなくなる

また、弊所に相談に来られる方から、「債務整理をすると選挙権がなくなりますか?」というご質問をいただくことがあります。

結論としては、選挙権が制限を受けることはありません。もちろん、被選挙権すなわち立候補する自由も制限されません。これに関しては完全なデマです。

選挙権はきわめて重要な憲法上の権利として位置づけられます。あなた自身が過去に選挙で不正をしたという場合はともかくとして、あなたが債務整理をしたという事実は選挙権・被選挙権を行使する上で全く関係がありませんから、当然制限されることはありません。

家族に迷惑がかかる

債務整理が戸籍や住民票に記載される

また、弊所に相談に来られる方から、「債務整理をした場合、戸籍や住民票にそのことが記載されるという情報を見聞きしたんですがそれは本当ですか?」というご質問をいただくことがあります。

結論としては、戸籍にも住民票にもあなたが債務整理をしたことは記載されません。これも完全なデマです。

家族の就職に不利になる

また、弊所に相談に来られる方から、「債務整理をすれば、家族の就職が不利になるのですか(就職できなくなるのですか)?」というご質問をいただくことがあります。

結論としては、債務整理(特に官報に掲載される自己破産や個人再生)をした場合でも、ご家族の就職や転職が不利になることはありません。そもそもご家族が債務整理をしたという事実がバレる可能性がほぼないでしょう。

先ほど、自己破産した本人はその手続き中は警備員や外交員になることができないという資格制限はあると説明しました。

しかし、資格制限を受けるのはあくまで自己破産した本人だけであり、家族にはそのような制限はかかりません。

ですので、ご家族がそのような不利益を受けることはありません。

代わりに借金を返済しなければならなくなる

また、弊所に相談に来られる方から、「自分が債務整理をすると、代わりに家族が借金を返さなければならなくなるんですか?」というご質問をいただくことがあります。

答えとしては、家族があなたの借金について(連帯)保証人となっている場合には代わりに返済しなければならなくなります。

逆に、(連帯)保証人となっていないのであればそういったことにはなりません。単に家族だからという理由で借金を肩代わりしなければならなくなるということはありません。

「保証人」や「連帯保証人」とはいずれも、お金を借りた本人(債務者)が借金を返すことができなくなった時に代わりに借金を返す義務を負う人のことをいいます。

債務者本人が債務整理をした場合、債権者(お金を貸している人のことを指します。)から保証人となっている家族に対して「代わりに返してください。」と請求が来ることとなります。

また、仮に自己破産で債務者本人の借金がゼロになったとしても、それは債務者本人と債権者との間でしか効力がありません。

したがって、本人が自己破産をした場合では、保証人は残りの借金の全額を支払うこととなり、支払えなければ保証人であるご家族も一緒に自己破産ということになります。

また、個人再生で仮に債務者本人の借金が5分の1になったとしても、自己破産と同様、その効果は債権者と債務者本人との間でしか効力がないので、残りの5分の4を保証人であるご家族が肩代わりしなければなりません。

今持っているものが全てなくなる

また、弊所に相談に来られる方から、「債務整理をすると、今自分が自宅などで持っているものは全部なくなるんですか?」というご質問をいただくことがあります。

結論としては、債務整理をしたとしても自宅にあるものが全て失われてしまうということはありません。

これが問題になるのは主に自己破産手続のときですが、高価ブランド品や高級家具があるといった特殊な事情がない限り、炊飯器や洗濯機、冷蔵庫などの生活必需品や一定程度の現金は手元に残すことができます。

まとめ

以上、ここまで債務整理をする人は決してクズというわけではないということについて説明してきました。

この記事が、みなさまのお役に少しでも立てれば幸いです。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、任意整理、自己破産、個人再生に関するご相談は初回無料でご相談いただけます。

当事務所は、複数のオフィスがあり、ZOOMやスカイプを活用して、全国に対応を行っておりますので、まずは一度ぜひご相談ください。