弁護士法人デイライト法律事務所 パートナー弁護士

総量規制とは、貸金業者は貸し付ける相手の年収の3分の1を超えた貸し付けはしてはいけない、とする規制です。

総量規制は平成22年に施行された改正貸金業法で導入された比較的新しい制度ですので、あまりご存じない方も多いかと思います。

また、実際に借り入れを重ねているうちに総量規制の上限金額を超えてしまい、借入れができなくなって困っている方もおられるかもしれません。

この記事では、総量規制の内容や問題点、総量規制に違反して借り入れをするリスク、返済が苦しくなったときの対処法などについて、弁護士が解説していきます。

ぜひ参考になさってください。

総量規制とは?

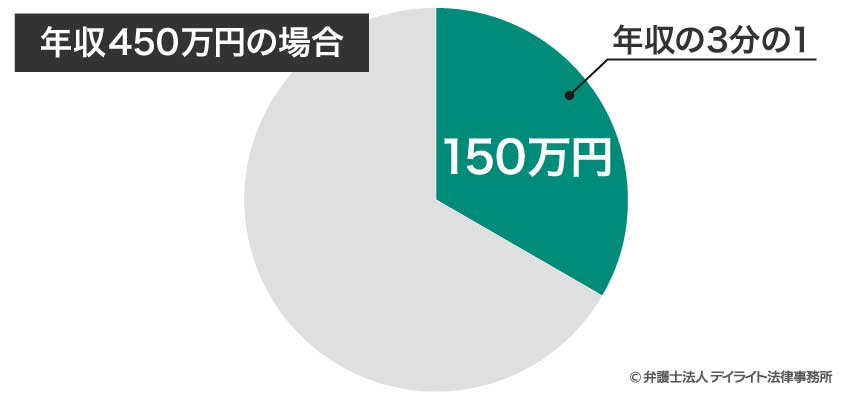

総量規制とは、貸金業者は、借り入れる人の年収の3分の1を超えて貸し付けてはいけない、とする規制です。

例えば、年収が450万円の場合、貸金業者からの貸付けは150万円以内におさめなければなりません。

総量規制は、平成18年に改正された貸金業法(平成22年施行)で導入されたものです。

総量規制の内容

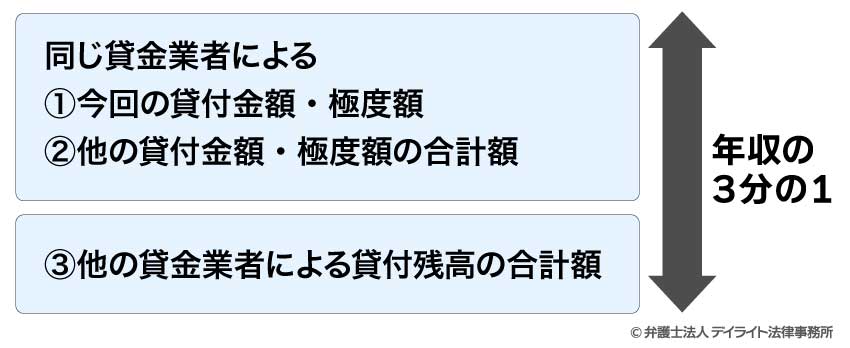

総量規制では、以下の①~③の金額の合計額が、年収の3分の1を超えないようにしなければなりません(ただし、住宅ローンは除く)。

- ① その契約での貸付金額(極度方式基本契約〔いわゆるリボルビング契約〕の場合は、その極度額)

- ② 同じ貸金業者による他の貸付金額・極度額の合計額

- ③ 他の貸金業者による貸付けの残高の合計額

・貸金業者Aからの借入金額50万円

・貸金業者Bからの借入金額20万円

いずれかの貸金業者(A,Bを含む)から新たに借り入れる金額が30万円の場合

50万円 + 20万円 + 30万円 = 100万円

⇒総量規制の範囲内なので、借入れ可能

いずれかの貸金業者(A,Bを含む)から新たに借り入れる金額が50万円の場合

50万円 + 20万円 + 50万円 = 120万円

⇒総量規制の範囲を超えるので、借入れ不可

総量規制が実効的に行われるようにするため、貸金業者には、貸付けの際、指定信用情報機関が保有する信用情報を使用することが義務付けられました(貸金業法第13条第2項)。

これにより、貸金業者は、借り手が他の貸金業者でいくら借り入れているか(上記の③)の情報を入手した上で貸付けに関する審査をすることになります。

なお、「指定信用情報機関」も、総量規制実施のため、同じく平成18年成立の改正貸金業法で創設されたものです。

他にも、貸金業者は、借入金の残額が一定の金額を超える場合、借り手の年収を確認するため、源泉徴収票や確定申告書、支払調書などを確認することが義務付けられました(貸金業法第13条第3項)。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用元:貸金業法 | e-Gov法令検索

違反時の罰則

総量規制に違反した場合、以下のような罰則や行政処分があります。

- ① 年収の3分の1を超えた貸付けをした場合・・・貸金業の登録取消し、業務停止といった行政処分(同法第24条の6の4第1項2号)

- ② 指定信用情報機関が保有する信用情報を使用した調査をせずに、貸付けの契約を個人の顧客と締結した場合・・・1年以下の拘禁刑若しくは300万円以下の罰金(貸金業法第48条第1項1号の4)、①同様の行政処分

- ③ 源泉徴収票等の提出をさせなかった場合・・・100万円以下の罰金(同法第49条3号の2)、①同様の行政処分

なぜ総量規制が存在するの?

総量規制の上限を超えてしまい新たな借入れができなくなってしまった人は、「総量規制なんてなければいいのに」と思うかもしれません。

しかし、総量規制は、借入れをする人を過剰な貸付けから守るために導入されたものなのです。

総量規制が導入される前には、貸金業者が過剰な貸付けをし、そのために借金苦に苦しむ人が増えているという実態がありました。

貸金業者が過剰な貸付けをするのは、その方が貸金業者の利益になるからにほかなりません。

当時は、利息制限法の上限(年15~20%)を超える「グレーゾーン金利」(~年29.2%)を契約条件とする貸金業者がほとんどでした。

もちろん、利息制限法の上限を超える金利を払ってしまった場合には、過払い金の返還を請求して取り戻すことができるのですが、そのことを知らない人、知っていたとしても手間や費用がかかることを心配して請求しない人も多く、貸金業者は多額の利息収入を得ていました。

しかも、保証人を付けたり不動産などに担保権を設定したりした場合には、貸金業者は、保証人や担保不動産から元金を高い確率で回収することもできました。

このように、貸金業者としては、返済能力が怪しい相手であっても構わず貸付けをした方が、高金利による収入を確保することができ、利益につなげられる状況だったのです。

しかし、このような過剰貸付けは、借入れをする方にとっては大きな問題でした。

返す当てもないのに借金ができる状態にあると、それまでの借金を新たな借金で返す「自転車操業」を長く続けることもできてしまいます。

ところが、この自転車操業は、借金地獄へとつながる危険な道なのです。

借金を借金で返す自転車操業をしていると、以下の例のように金利がどんどん増えてしまい、借金が雪だるま式に増えていくからです。

最初の貸金業者Aに対して元金100万円、利息10万円(利率年15%)の借金があった。

これを返済するため、貸金業者Bから110万円の借金(利率年15%)をした。

それぞれの借入れでの利息の額は・・・

Aからの借入れ・・・1年間の利息は15万円

Bからの借入れ・・・1年間の利息は16万5000円

⇒Bから借入れをすると、利息が年間で1万5000円増加

このようになる原因は、最初のAでの借入れでは「利息」であった金額(上記の例だと10万円)が、Bでの借入れでは「元金」となり、利息が付く対象になってしまったことにあります。

このように、借金で借金を返すことを繰り返す「自転車操業」を続けると、利息はさらに増え続け、返しても返しても借金が減らない「借金地獄」に陥っていくのです。

「借金地獄」「自転車操業」については、以下のページでも詳しく解説しています。

総量規制の導入前は、貸金業者が自らの利益のために高金利で過剰に貸付けをすることが横行し、借金苦に苦しむ多重債務者の増加が社会問題となっていました。

平成19年2月末時点で、貸金業者による無担保無保証の消費者向け貸付けは、貸付残高約13.8兆円、利用者数約1170万人となっていました。

つまり、日本の約10人に1人は、いわゆる消費者金融の利用者となっていたのです。

さらに、同月時点で5件以上の業者から借入れがある人は約180万人もいました。

引用元:貸金業法改正等の概要|金融庁

こうした状況を改善するため、改正貸金業法で、過剰貸付けを禁止する総量規制が導入されたのです。

ある程度借入れが増えた時点でもはや貸付けを受けることができなくなれば、支払う利息も比較的低く抑えることができます。

返済が難しいようであれば、早めに債務整理(後でご説明します)に踏み切ることもでき、傷の浅いうちに再出発をすることができます。

総量規制のために、もはやどこからも借入れができなくなり、返済も難しくなった方は、なるべく早く弁護士に相談して、後にご説明する債務整理を行いましょう。

弁護士に依頼して債務整理をすれば、貸金業者などからの取立ては止まりますし、返済額を減らす、返済期限を延ばす、といったことも可能です。

債務整理について詳しく知りたい方は、以下のサイトでも詳しく解説しています。

総量規制の適用範囲

総量規制の対象となる借入れの種類

総量規制の対象となるのは、貸金業者からの借入れです。

ただ、貸金業者からの借入れでも、一部のものは総量規制の対象から外されています。

貸金業者以外の銀行、信用金庫などからの借入れも、総量規制の対象となりません。

以下で、総量規制の対象とならない借入れについて簡単に解説します。

総量規制の対象外

貸金業者以外からの借入れ

一般の人にお金を貸しているのは、貸金業者だけではありません。

銀行や信用金庫なども、カードローンなどを通じて貸付けをしています。

しかし、銀行や信用金庫などは貸金業者には当たらないので、貸金業法の適用を受けません。

そのため、銀行などからの借入れは総量規制の対象外となっています。

このことの問題点については、後に解説します。

クレジットカードでのショッピング・信販会社を利用してのショッピング

クレジットカードを使ってショッピングをした際の利用代金は、貸金業法の対象とならず、総量規制も適用されません。

信販会社を利用してのショッピング(家電・家具の分割払いなど)も、総量規制の対象外となっています。

ただし、クレジットカードのキャッシングは総量規制の対象になります。

この点に関する問題点についても、後に解説します。

除外貸付け

一部の貸付けは、総量規制になじまないものとして、総量規制の「除外貸付け」とされています(貸金業法施行規則第10条の21第1項)。

除外貸付けとなるものには、以下のようなものがあります。

- 住宅ローン・リフォームローン

- 自動車ローン(自動車を担保としたもの)

- 本人及び親族のための高額療養費の貸付け(医療費ローンなど)

- 有価証券・不動産を担保とする貸付け(自宅などを除く)

- 売却予定の不動産の売却代金で返済する貸付け(不動作を売却することで生活に支障を来すと認められる場合は除く)

これら除外貸付けでは、総量規制と関係なく借入れをすることが可能である上、借りた金額が、総量規制の際に考慮される借入残高に算入されることもないので、総量規制とは関係なく借りることができます。

例外貸付け

除外貸付けの他にも、個人の利益の保護に支障を生ずることがない契約として、次のようなものなどが総量規制の対象から除外されています(貸金業法施行規則第10条の23第1項)。

- 借り入れる人にとって有利になる借換え

- 本人及び親族のための医療費の貸付け

- 緊急に必要な費用を支払うための資金に充てる貸付け(合計10万円以下、返済期間3か月以内まで)

- 本人と配偶者の年収の合計額の3分の1を超えない貸付け(配偶者の同意を要する)

- 事業を営む個人に対する貸付け(事業実態の確認等の要件あり)

- 新たな事業を行うために必要な資金の貸付け(確実に事業用資金の貸付けであるとの確認を要する等の要件あり)

- 金融機関からの貸付けを受けるまでの「つなぎ資金」の貸付け(貸付けが行われることが確実であること、返済期間が1か月以内であることを要する)

これらの例外貸付けは、総量規制と関係なく借入れをすることが可能ですが、借りた金額は、総量規制の際に考慮される借入残高に算入されます。

総量規制の対象とならない貸付けについては、以下のサイトで詳しく解説しています。

総量規制による影響と問題点

総量規制による影響や問題点には、次のようなものがあります。

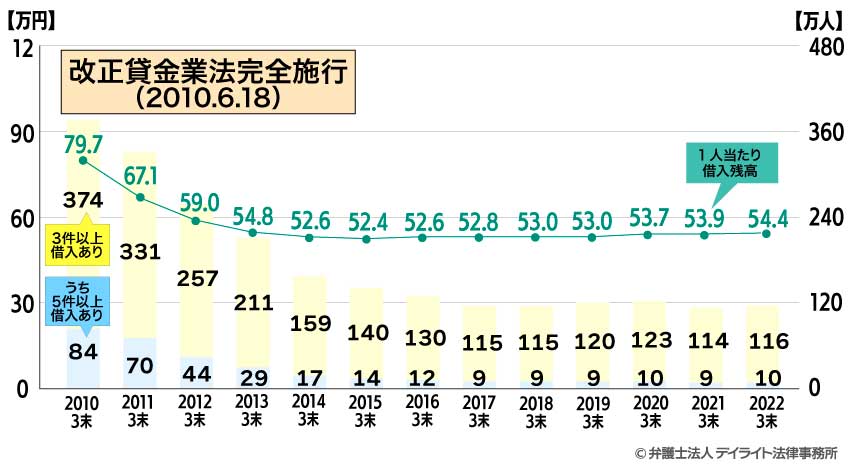

影響:多重債務者が減った

以下のグラフをご覧いただけばわかるとおり、総量規制が導入された平成22年以降、多重債務者は減少しています。

総量規制の影響により、多重債務に陥る前に貸付けが受けられなくなって、債務整理をするなどの対策が取られていると考えられます。

問題点①:銀行などからの借入れは対象外

総量規制は貸金業者として登録している者だけを対象としているので、銀行、信用金庫などからの借入れは対象外となります。

しかし、近年では、銀行などもカードローン事業を行っており、消費者金融と似た貸付けを行っています。

そのため、銀行などでの借入れが総量規制の抜け道となって、過剰貸付けが行われる可能性が残されてしまっています。

ただ、現在のところ、銀行などは一般に、貸金業者よりも厳しい審査基準で貸付けを行っていますので、大きな問題は生じていません。

問題点②:クレジットカード・信販会社でのショッピングも対象外

総量規制は「貸金業者からのお金の借入れ」だけを対象とするので、クレジットカード・信販会社でのショッピングは対象外となります。

クレジットカードや信販会社を利用してショッピングをした場合も、後々利用代金の支払い(返済)が必要となるのですから、実質的には購入代金を借りたのと変わらないはずです。

にもかかわらず、クレジットカードなどでのショッピングは貸金業法の適用を受けず、総量規制の対象外とされてしまっているのです。

しかし、実際には、3年以内にキャッシングや消費者金融での借入れを経験した人の主な借り入れ目的の2位に、「クレジットカードの支払資金」が挙げられています。

このように、クレジットカードによるショッピングの過剰利用は、その後の貸金業者での借入れにつながっていくものともなっているのです。

クレジットカードのショッピング利用が総量規制の対象外とされている現状では、まだ過剰なショッピング(実質的な借入れ)が発生してしまう余地が残されており、問題だといえます。

なお、同じクレジットカードの利用でも、ショッピングではなくキャッシングについては、貸金業法が適用され、総量規制の対象となりますので、ご注意ください。

| クレジットカードの利用方法 | ショッピング | キャッシング |

|---|---|---|

| 総量規制の対象か | 対象外 | 対象となる |

総量規制に違反する借入れのリスク

総量規制のために借入れができなくなった人の中には、何とかしてお金を借りようとして、ヤミ金に手を出してしまう方もおられます。

しかし、これは大変危険なことです。

ヤミ金とは、貸金業の登録をせず、違法な高金利で貸付けをする業者のことです。

ヤミ金から借入れをすると、

- 違法な高金利を取られる

- 暴力的・脅迫的な取立てをされる

- 家族や職場にまで連絡される

- 個人情報を悪用される

といった被害に遭います。

ヤミ金に近づくことは大変危険ですので、絶対にやめましょう。

近年では、最初は物柔らかな態度で対応する「ソフト闇金」というものも出てきています。

ヤミ金への警察による規制が厳しくなったため、違法な高金利を取りながらも、物腰柔らかに、親切そうにふるまい、通報される危険を下げようとしているのです。

しかし、実態は貸金業者としての登録もせず、違法な高金利を取る「ヤミ金」に他なりません。

正規の業者以外で、「他所が貸してくれなくてもウチなら借りられる」「ブラックリストに載っていても大丈夫」などと言っているところ、10日で1割などの違法な高金利を設定しているところは、ヤミ金だと考え、近づかないようにしましょう。

こうしたところに問い合わせをしただけでも、個人情報を悪用されたり、他のヤミ金に連絡先を漏洩されたりするリスクがあります。

ソフト闇金については、以下のページもご参照ください。

また、近年は、SNSを通じた個人間金融も問題となっています。

個人を装って、SNSで「#お金貸します」などと書き入れ、お金に困っている人と連絡をとり、高金利で貸付けをするのです。

こうした貸付けをしている人は、実はヤミ金であることがほとんどで、借入れをすると、ヤミ金と同様、違法な高金利を取られたり、脅迫的な取立てをされたりといった被害に遭います。

連絡を取っただけでも、個人情報を悪用されかねません。

SNSを見ると、「誰かお金を貸してください」などと書き入れて、SNSを通じて借入れをしようとしている人がいますが、こうした人は、ヤミ金の格好のターゲットになってしまいます。

このような書き込みは絶対にしないようにし、もし「お金を貸しましょう」「連絡ください」などとの返信が来ても、接触しないようにしましょう。

貸金業者からの借入れができなくなってお金に困った方は、さらにお金を借りようとするのではなく、債務整理(主に自己破産、個人再生、任意整理)を行いましょう。

債務整理というと、「ブラックリストに載ってしまって職場にいられなくなる」「破産者になってしまうと旅行にも行けなくなる」など思っている方もおられるようですが、実際にはそのようなことはありません。

多くの場合、債務整理をしても職場に知られることはなく、仕事もそのまま続けることができますし、自己破産をする場合以外、旅行にも自由にいくことができます(自己破産をした場合も、旅行について制限を受けるのは手続きが行われている間だけです)。

債務整理をすることによる影響としては、大きなものとして、

- 債務整理後数年間クレジットカードを使えなくなる

- 同じ期間、携帯電話の分割購入ができなくなる

- 同じ期間、住宅ローンなどを含めて新たな借り入れができなくなる

- 自己破産の場合、持ち家を失う

といったことがありますが、これについては、

- 借金返済の負担が減った分貯金をして、そこから必要な費用を支払う

- クレジットカードに代わる支払い方法を使う

- 賃貸住宅を探して入居する

といった方法で対応することが可能です。

クレジットカードに代わる支払い方法については、以下のページもご参照ください。

次の項では、債務整理について解説していきます。

どこからもお金が借りられず困ってしまった場合の対処法については、以下のページもご参照ください。

返済が苦しい場合の対処法

総量規制により、借金額が増えすぎて年収の3分の1を超えると、どの貸金業者からも新たな貸し付けを受けることができなくなりました。

総量規制に引っかかるくらいの借金をしている方の中には、既にある借金を返すために借入れをしている方も多いと思われます。

そのため、新たな借金ができなくなると以前からの借金が返せなくなり、貸金業者などからの取立てで苦しむようになってしまう方も少なくないのではないでしょうか?

「借金を借金で返す」状態にまではなっていなくとも、総量規制の上限を超えてしまう借金がある状態で新たな借入れの道を閉ざされると、給料などの収入だけで、借金の返済と生活費を賄うことが必要になり、生活が圧迫されて苦しい、ということになろうかと思われます。

このような借金による生活苦に陥っておられる方には、なるべく早く弁護士に相談して、債務整理をすることをお勧めします。

弁護士に依頼して債務整理を行うことには、

- 借金の取立てが止まる

- 一時的に借金の返済を止めることができる

といったメリットがあり、これにより借金に追われていた生活が落ち着きを取り戻します。

そして債務整理に成功すると、

- 借金が減額又は免除される

- 返済期限を延長してもらえる(多くの場合3~5年での返済となる)

ことになり、借金返済の負担が軽くなって、無理なく計画的に借金を返済する目途が立ってきます。

場合によっては、借金を完済した上過払い金を取り戻せることもあります。

このようにメリットの多い債務整理ですが、的確に行うには専門的な知識・経験が必要となり、貸金業者との交渉も必要となる場面があるため、ご自身で行うことは大変難しいです。

- どういった手続き(主に自己破産、個人再生、任意整理)を選ぶか

- 必要書類をどのように準備するか

- できる限り有利に債務整理を行うにはどうすればよいか

- それぞれの貸金業者の対応にはどのような特徴があるか(どの程度の減額に応じるか、訴訟提起してくるかなど)

など、専門的な知識・経験が必要となる場面が、債務整理ではたくさんあります。

そのため、債務整理を行う場合は、債務整理に詳しい弁護士を探して相談することが大変重要になります。

HPなどを見ることでも、債務整理に力を入れているか、実績はあるかといったことを知ることができます。

債務整理は弁護士に相談するべきこと、債務整理に精通した弁護士の探し方については、以下のページで詳しく解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

弁護士に相談する前にも、自分の場合、債務整理をするとどうなるのか参考になる情報が欲しいという方もおられると思います。

そこで、当事務所では、借金減額診断シミュレーターを用意いたしました。

借金減額診断シミュレーターを使えば、いくつかの簡単な質問に答えるだけで、あなたに合った債務整理の方法などについて参考になる情報をご覧いただくことができます。

お名前や電話番号、メールアドレスといった個人情報をご入力いただく必要もなく、後日当事務所から連絡することもありません。

回答を入力すれば、最短30秒で、その場で結果までご覧いただけます。

ぜひ一度お試しください。

総量規制に関する相談窓口

総量規制のことで困ったことがある場合、なるべく早く法律事務所=弁護士に相談することを一番にお勧めします。

しかし、いきなり弁護士に相談に行くのはハードルが高い・・・という方もおられるでしょう。

そのような場合、まずは各種相談窓口に相談に行ってみましょう。

地方自治体や各種団体に、借金問題について無料で相談に乗ってくれる窓口が設けられています。

場合によっては、弁護士を紹介してくれる場合もあります。

主な公的機関などの相談窓口は以下のとおりです。

| 名称 | 特徴 |

|---|---|

| 法テラス(日本司法支援センター) | 借金問題を含む様々な問題の相談が可能です。 電話による無料相談・弁護士による無料法律相談(窓口又は電話で予約。収入が一定額以下などの基準あり)もあります。 |

| 各地方自治体の相談窓口 | 市役所なども借金問題の相談を受け付けているところが多いです。 弁護士の紹介、必要な福祉窓口・担当部署の案内なども行っている場合があります。 |

| 各都道府県の弁護士会 (例:東京弁護士会、福岡県弁護士会) |

直接弁護士に相談ができます。 借金関連の相談は初回無料のところも多いです。 借金問題専門の相談窓口がある、オンライン相談を行っている、といったところもあります。 |

| 日本クレジットカウンセリング協会 | クレジットカードや消費者ローンで多重債務に陥った人を対象とした電話相談窓口。 弁護士などによる無料のカウンセリングなどを受けられる場合もあります。 |

| 日本貸金業協会 | 電話又はWebでの相談に対応。 貸金業者・消費者間の紛争解決のための手続を行う貸金業相談・紛争解決センターも設置されています。 |

| 消費者生活センター | 各都道府県にある消費者生活センターは、多重債務に関する相談窓口にもなっています。 消費者ホットライン188(いやや)(局番なし。通話料負担あり。)へ電話をかけると、近くの消費生活相談窓口を案内してくれます。 |

| 全国銀行協会相談室 | 銀行の住宅ローン・カードローン等(事業性の資金を除く)の返済が難しくなった人のカウンセリングサービス(電話又は面談)。 銀行窓口や法テラスを紹介することもあります。 |

まとめ

今回は、総量規制の内容、総量規制により借入れができなくなってしまった場合の対処法などについて解説しました。

総量規制は、過剰な貸付けにより借金地獄に陥ることのないように、借入れをする人を守るために設けられたものです。

実際、総量規制の導入により、多重債務に陥る人は減ってきています。

ただ、総量規制のために新たな借入れができなくなった人は、当面の生活費にも困ることになり、「総量規制なんてなければいいのに」と思うこともあるでしょう。

しかし、借入れができなくなることは、既に借金を重ねすぎていることのサインです。

早めに弁護士に相談して債務整理を行い、返済の負担を軽くするようにしましょう。

ヤミ金などに手を出してさらなる高金利を取られるようなことにならないためにも、取立てに苦しむ日々を終わらせるためにも、早く弁護士に相談することが大切です。

相談する場合は、より有利に債務整理を進めるためにも、インターネットなどで、債務整理に注力する弁護士を探して相談することをお勧めします。

当事務所も、借金問題を専門とする破産再生チームを設け、債務整理に精通する弁護士が皆様の借金問題解決に尽力する体制を整えております。

Zoomなどによるご相談も受け付けております。

借金問題でお困りの方は、ぜひ一度当事務所まで、お気軽にご相談ください。