自損事故で保険金はいくらもらえる?保険がおりない事例も解説

自損事故の保険金は、保険内容、ケガの内容、治療期間、後遺障害の有無などによって、もらえる金額が変わります。

自損事故の保険金は、保険内容、ケガの内容、治療期間、後遺障害の有無などによって、もらえる金額が変わります。

自損事故とは、運転手が単独で起こした相手のいない交通事故のことを指します。

また、保険金を請求する際には、利用できる保険の種類や、今後の保険料への影響を慎重に判断する必要があります。

特に、自損事故で保険を使うと翌年から等級が下がり、保険料が大幅に上がるケースがあるため、修理費用によっては自己負担した方が良い場合も少なくありません。

この記事では、自損事故時に利用できる保険の種類や保険金が支払われないケース、自損事故で保険請求を行う場合の注意点などについて、弁護士がわかりやすく解説していきます。

目次

自損事故で保険金はいくらもらえる?

自損事故とは、運転手が単独で起こした相手のいない交通事故のことを指します。

具体的には、運転操作を誤ってガードレールに衝突したり、電柱に追突したりするケースがこれにあたります。

当事者は運転者本人のみであり、他人が巻き込まれていない点が特徴であるため、単独事故と呼ばれることもあります。

こうした自損事故(単独事故)も、道路交通法上は「交通事故」として扱われ、警察への届出義務が課せられています。

物損のみの軽微な事故であっても、届出を怠ると、後々当て逃げと見なされ、厳しい罰則の対象となる可能性があります。

行政処分として、違反点数の加点や免許停止処分、さらには刑事罰として懲役や罰金が科せられることもあるため注意が必要です。

自損事故の際、自身の損害を補償するためには、任意で加入している自動車保険が重要となります。

自損事故で保険金を受け取るには、以下のような保険が適用されることになります。

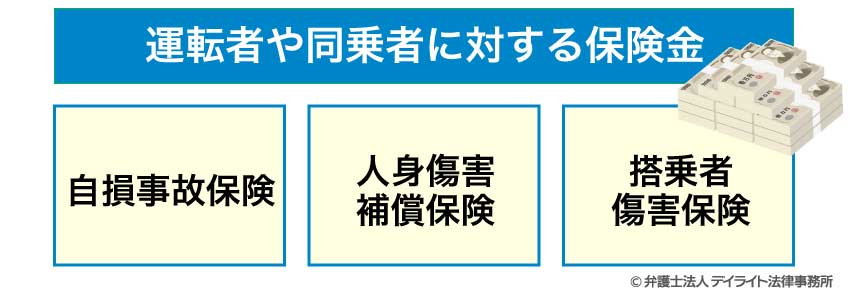

運転者や同乗者に対する保険金

自損事故で運転者や同乗者が死傷した場合に適用される可能性がある保険は、「自自損事故保険」や「人身傷害補償保険」、「搭乗者傷害保険」です。

自損事故保険

「自損事故保険」は、相手方のいない事故や、相手方に損害賠償責任が発生しない事故(自身の過失割合が100%となる事故など)によって、自賠責保険や人身傷害保険から補償が受けられない場合に、保険金が支払われる保険です。

元来、自賠責保険は被害者救済を目的とするため、運転者自身への補償は含まれていません。

そのため、自損事故のように、加害者と被害者が同一である場合には、自賠責保険から保険金を受け取ることができず、経済的に困窮するおそれがありました。

こうした事態を避けるために開発されたのが、この自損事故保険です。

自損事故保険は、商品によっては「自損事故傷害特約」として自動車保険に付帯されている場合や、人身傷害保険の一部として提供されている場合があります。

一般的な補償額は以下の通りです。

- 死亡:1,500万円

- 後遺障害:50万円〜2,000万円(認定等級による)

- 介護費用:200万円

- 入通院: 日数に応じて保険金が支給され、上限は100万円程度

この保険は補償額が限定的なため、実際の損害を十分にカバーできない可能性があります。

また、保険金が支払われるには、急激かつ偶然な事故による傷害であること、自賠責保険や人身傷害保険から保険金が支払われないこと、などの条件を満たす必要があります。

人身傷害補償保険

「人身傷害補償保険」は、自損事故によって被保険者や家族、同乗者が死傷した場合に、実際の損害額(治療費、休業損害、逸失利益、精神的損害など)を保険で設定した金額を上限に補償を受けられる保険です。

自損事故保険よりも補償範囲が広いため、人身傷害補償保険に加入している場合、自損事故保険は適用されません。

人身傷害補償保険では、事故と因果関係が認められる治療費や休業損害、通院交通費などの実損が補償されることになります。

補償適用範囲は、契約内容によって異なりますが、一般的には記名被保険者だけでなく、その配偶者、同居の親族、別居の未婚の子、さらには被保険車両に搭乗中のすべての人まで含まれます。

搭乗者傷害保険

搭乗者傷害保険は、被保険車両に搭乗中に死傷した場合に、あらかじめ定められた金額が定額で支払われる保険です。

人身傷害補償保険が実際の損害額を補償する「実損払い」であるのに対し、搭乗者傷害保険はケガの部位や症状、または「入院1日につき1万円」などのように入院・通院日数に応じて、定額の保険金が支払われます。

このため、人身傷害補償保険や自賠責保険など、他の保険から保険金が支払われる場合でも、搭乗者傷害保険は別途受け取ることが可能です。

自分の自動車の損害に対する保険金

自損事故によって自分の車が損壊した場合に使える保険は、「車両保険」のみです。

車両保険は、自損事故や盗難、火災など、偶然な事故によってご自身の車が損害を受けた場合に、その修理費用などが補償される保険です。

車両保険には、補償範囲の異なる複数のタイプが存在します。

代表的なものとして、すべての偶然な事故を補償する「一般型」と、単独事故などを補償対象外とする「エコノミー型」とがあります。

エコノミー型は保険料が安くなる一方で、自損事故の際には保険金が支払われないため、ご自身のニーズに合わせて選択することが重要です。

また、車両保険では、修理費用の一部を自己負担する「免責金額」を設定することができます。

免責金額を高く設定すればするほど、保険料は安くなりますが、事故の際の自己負担額は増えることになります。

他人の物の損害に対する保険金

「対物賠償責任保険」は、自動車事故によって他人の財物に損害を与え、法律上の賠償責任を負った場合に保険金が支払われる保険です。

自損事故の際、ガードレールや電柱、他人の家の塀などを壊してしまった場合に、その修理費用や弁償費用を補償します。

この保険の補償対象となるのは、あくまで「他人の財物」です。

したがって、ご自身や、ご自身の配偶者、同居の親族、別居の未婚の子が所有、または管理する財物への損害は補償されません。

たとえば、自宅の駐車場で車庫入れに失敗し、ご自身の車と自宅の塀を破損してしまった場合、対物賠償責任保険は適用されないため、修理費用は自己負担となります。

無免許運転や飲酒運転による事故であっても、被害者救済の観点から保険金が支払われるのが一般的ですが、契約者や被保険者の故意による事故など、特定のケースでは保険金が支払われない場合があるため注意が必要です。

自損事故の保険金の計算方法

自損事故で保険金がいくら支払われるかは、加入している保険の種類によって計算方法が異なります。

ここでは、それぞれの保険の計算方法について詳しく見ていきましょう。

自損事故保険(自損傷害保険)の計算方法

自損事故保険(自損傷害保険とも呼ばれます)は、人身傷害補償保険から補償が受けられない場合に適用される保険です。

自損事故保険は搭乗者傷害保険と同様に定額払いが基本となります。

- 死亡:1,500万円

- 後遺障害:50万円〜2,000万円(認定等級による)

- 介護費用:200万円

- 入通院: 日数に応じて保険金が支給され、上限は100万円程度

なお、人身傷害補償保険が適用される場合、自損事故保険は適用されないため、両方の保険金を受け取ることはできません。

自損事故保険は補償額が限定的であり、実際の損害を十分にカバーできない可能性があるため、注意が必要です。

人身傷害補償保険の計算方法

人身傷害補償保険は、被保険車両に搭乗中の事故で死傷した場合に、実際の損害額を補償するものです。

保険会社ごとに定められた算定基準に基づき、以下の項目を合算して保険金が算出されます。

- 治療費:診察料、投薬代、入院費、手術費、通院交通費など

- 休業損害:事故で働けなくなった期間の収入減少分

- 精神的損害(慰謝料):入通院期間や後遺障害の程度に応じた精神的苦痛に対する補償

- 逸失利益:後遺障害が残った場合に、将来得られるはずだった収入の減少分

- 葬儀費用:死亡事故の場合

人身傷害補償保険は、「実損払い」が原則であり、ご自身の損害がすべて補償の対象となります。

慰謝料は、自賠責保険の基準を前提にして計算しますので、通院日数、通院期間によって金額が変わってきます。

通院期間が3ヶ月を超えると、自賠責保険基準の金額から一定の割合差し引いた金額で計算する保険会社もあります。

なお、保険金額に上限が設定されているため、設定した金額を超える損害については自己負担となります。

多くの契約者が3,000万円程度を上限に設定していますが、ご自身の経済状況や補償の必要性に応じて選択が可能です。

搭乗者傷害保険の計算方法

搭乗者傷害保険は、人身傷害補償保険とは異なり、あらかじめ定められた金額が定額で支払われる保険です。

実際の損害額にかかわらず、入通院日数やケガの部位・症状に応じて保険金が算出されます。

主な計算方法には以下の2種類があります。

日数払い

入院または通院した日数に応じて保険金が支払われます。

例えば、「入院・通院5日以上で1名につき10万円」などと定められています。

部位・症状別払い

ケガをした部位や症状に応じて保険金が支払われます。

例えば、「頸部骨折で20万円」などと、ケガの種類ごとに定額の保険金が決められています。

搭乗者傷害保険は、人身傷害補償保険や自賠責保険などと併用して受け取ることが可能であり、迅速に保険金を受け取れるという特徴があります。

対物賠償保険の計算方法

自身事故で電柱やガードレール、壁や塀など他人の所有物を壊した場合の計算は、相手の損害額を直接計算する形ではなく、事故によって生じた「修理費用」や「使用不能期間の代替品費用」などをもとに算定します。

保険会社が提携する修理工場や、相手方の選ぶ修理工場で見積もりを行うことになります。

最終的に、保険金額の上限までの損害が保険金で補償されることになります。

車両保険の計算方法

車両保険は、自損事故によってご自身の車が損害を受けた場合の修理費用を補償するものです。

- 修理費用:事故で車が受けた損害の修理にかかった費用が支払われます。

- 全損:修理費用が時価額(市場販売価格相当額)を上回る場合、全損とみなされ、保険金額の上限額が支払われます。

保険金額は、保険契約時に設定した「市場販売価格相当額」が上限となります。

この市場販売価格相当額とは、保険における補償額の基準で、事故車と「同一車種・車名・型式・仕様・初度登録年月」の車両を販売店で購入する場合の価格を指します。

これは一般的に時価額や再調達価額などとも呼ばれ、保険会社は「車両価格表」などを用いてこの価格を調査し、保険金額を設定します。

注意点として、ご契約の車両保険に「免責金額」が設定されている場合、その金額は自己負担となります。

例えば、修理費用が50万円、免責金額が5万円の場合、実際に支払われる保険金は45万円となります。

自損事故で保険料は最大いくらまで上がる?

自損事故で保険金を受け取ると、翌年度から支払う保険料が上がります。

どの程度上がるかは、事故の内容や現在の等級によって異なりますが、無闇に保険を使ってしまうと、かえって損をしてしまう可能性もあるため注意が必要です。

保険金請求の判断を誤らないためにも、保険料が上がる仕組みと、具体的な金額のシミュレーションを理解しておくことが重要です。

自損事故で保険料が上がる仕組み

自動車保険には、保険料の割引率・割増率を決定する「ノンフリート等級制度」があります。

これは、契約者の事故歴に応じて保険料が割り引かれたり、割増されたりする自動車保険の等級制度です。

等級は1等級から20等級までの20段階に分かれており、初めて保険に加入する場合は原則として6等級からスタートします。

1年間無事故であれば、翌年の等級が1つ上がり、保険料の割引率が高くなって保険料が安くなります。

逆に、事故を起こして保険金を受け取ると、等級が下がり、保険料が上がってしまう仕組みになっています。

事故の種類によって、翌年の等級がどの程度下がるかが決まっています。

自損事故は、その原因が運転者の過失によるものであるため、「3等級ダウン事故」に分類されるのが一般的です。

3等級ダウン事故の典型例は、電柱やガードレールへの衝突、当て逃げ、転落・横転など、運転手の過失が原因で保険金を受け取った場合です。

これに対して、1等級ダウン事故の典型例は、飛び石による窓ガラスの破損、台風や洪水などの自然災害、盗難、いたずらなど、偶発的で運転手に過失がない場合に保険金を受け取った場合です。

一般的に自損事故は3等級ダウン事故となるため、一度保険を使うと、翌年の等級が3つも下がってしまうのです。

さらに、3等級ダウン事故で保険金を受け取った場合、翌年度からの3年間は「事故有係数」が適用されます。

この係数は、同じ等級であっても無事故の人よりも高い保険料が適用される仕組みです。

例えば、無事故で14等級だった人が、3等級ダウン事故を起こして保険を使うと、翌年は11等級に下がります。

この11等級は、通常通りの「無事故」の11等級ではなく、「事故有」の11等級となり、割引率が低く設定されるため、保険料が大幅に上がってしまうのです。

実際にどのくらい保険料が上がるかのシミュレーション

では、実際に自損事故を起こした場合、保険料がどのくらい上がるのかを具体的に見てみましょう。

ここでは、「現在の等級が14等級(無事故)、現在の保険料が年間7万円」という前提で、修理費用に保険を使う場合と使わない場合の保険料の違いは以下のとおりです。

まず、自損事故を起こして保険を使った場合、翌年の等級は3等級下がって「11等級」となり、さらに「事故有係数」が適用されます。

その結果、翌年の保険料はおよそ117,000円と大幅に上がります。

その後、無事故で過ごせば、3年目には12等級(事故有)で約113,000円、4年目には13等級(事故有)で約110,000円と徐々に下がります。

しかし、この4年間の保険料の合計額は約410,000円となります。

一方、自損事故の修理費用を自己負担して保険を使わなかった場合、等級は毎年1つずつ上がり、保険料の割引率が高くなります。

翌年の保険料は約68,000円、その翌年は約67,000円、さらに翌年は約65,000円と、毎年安くなっていきます。

この4年間の保険料の合計額は270,000円です。

この例からわかるように、保険を使う場合と使わない場合では、4年間の保険料の合計に14万円もの差が出ます。

もし車の修理費用が14万円未満であれば、保険を使わずに自己負担する方が、長期的な経済的負担を抑えることができます。

したがって、自損事故の際は、修理費用と将来的な保険料の増加分を比較検討することが非常に重要です。

なお、上記の例は、モデルケースであり、保険会社によって保険料率の定め方が異なる場合があります。

実際に、どのくらい保険料が上がるかは、ご加入の保険会社にシミュレーションしてもらいましょう。

自損事故で保険がおりないケース

法律違反や犯罪行為が原因の場合

自損事故は単独で発生するため、ご自身の保険で損害を賄えると思いがちですが、特定の状況下では保険金が支払われない、あるいは補償が限定される場合があります。

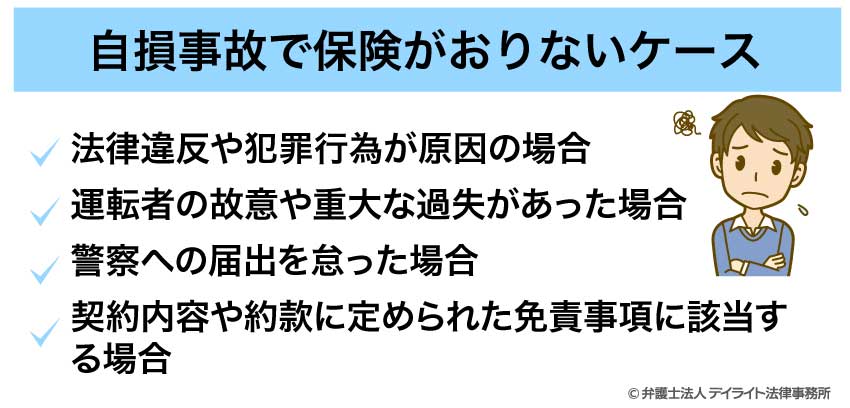

まず、飲酒運転や薬物使用による事故では、運転者自身の損害に対する保険金は支払われません。

これらは法律違反であり、運転者の重大な過失と見なされるためです。

飲酒運転の場合、同乗者のケガや車両の損害については補償されることがありますが、保険会社によって対応が異なるため確認が必要です。

また、無免許運転も同様に保険適用外となります。

運転者が無免許であることを知りながら、車の所有者が運転を許可していた場合は、車の所有者にも責任が問われる可能性があります。

さらに、盗難車を運転中に事故を起こした場合も、保険金は支払われません。

たとえ自身が盗難の被害者であっても、盗難車を運転している時点で犯罪行為にあたるためです。

運転者の故意や重大な過失があった場合

事故の原因が運転者の故意または重大な過失によるものであった場合、保険金は支払われません。

例えば、自殺目的で事故を起こしたり、故意に危険な運転を繰り返したりした結果の事故は、補償の対象外となります。

警察への届出を怠った場合

自損事故であっても、道路交通法により警察への届出義務が課せられています。

これを怠ると、公的な事故証明である「交通事故証明書」が発行されません。

保険金の請求には、この交通事故証明書が不可欠です。

したがって、警察への届け出を怠ると、たとえ保険に加入していても、保険会社に事故の事実を証明できず、保険金を受け取ることができません。

契約内容や約款に定められた免責事項に該当する場合

保険会社は、保険契約の約款において、保険金を支払わない特定の状況を定めています。

具体的には、以下のような免責事項が規定されている可能性があります。

- 地震、噴火、津波などの自然災害による損害

- 戦争、内乱、暴動などの異常事態による損害

- 競技、曲技、試験を目的とした運転中の事故

ご自身の保険契約の約款やパンフレットをよく確認し、どのような場合に保険が適用されないのかを事前に把握しておくことが大切です。

特に、エコノミー型の車両保険では、自損事故が補償対象外となっているケースも少なくないため、注意が必要です。

自損事故で保険を請求する場合の注意点

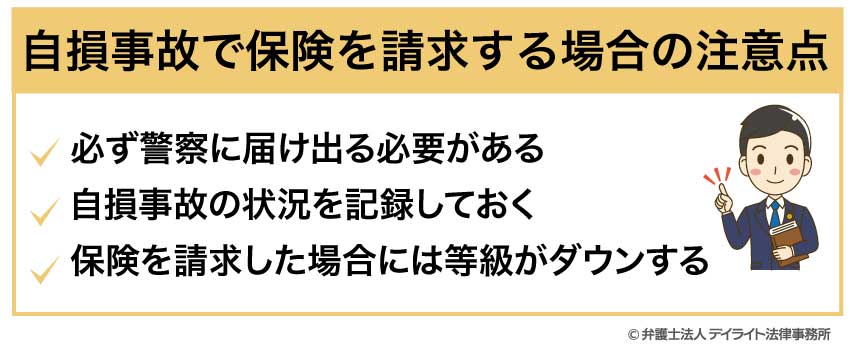

必ず警察に届け出る必要がある

自損事故であっても、警察への届出は道路交通法上の義務です。

これを怠ると、罰則が科せられるだけでなく、保険金請求に不可欠な「交通事故証明書」が発行されません。

保険会社は、事故の事実確認にこの証明書を必要とするため、事故を起こしたら、まずは警察に連絡し、現場検証をしてもらいましょう。

また、第三者から当て逃げと誤解され無用なトラブルを起こさないようにするためにも、警察への連絡は必須です。

自損事故の状況を記録しておく

警察への連絡と並行して、自損事故の状況をご自身でも記録しておくことが非常に重要です。

以下のような項目を写真や動画で記録しましょう。

- 事故車両の全体像:周囲の状況(ガードレール、電柱など)を含めて広角で撮影

- 損傷箇所のアップ:車のへこみ、傷、破損したガードレールなど

- 事故の状況:車がどのようにして衝突したか、タイヤの跡など

これらの記録は、保険会社への事故状況の説明や、保険金請求の際に有力な証拠となります。

保険を請求した場合には等級がダウンする

自損事故で保険金を受け取る際、特に注意すべきは等級ダウンです。

自損事故保険、車両保険、対物賠償保険などを利用すると、翌年の等級が3つダウンし、さらに3年間は「事故有係数」が適用されるため、保険料が大幅に上がってしまいます。

人身傷害補償保険、搭乗者傷害保険などは、たとえ保険金を受け取っても等級が下がらない「ノーカウント事故」として扱われることが多いため、安心して利用できます。

注意点として、自損事故保険は人身傷害補償保険と似た補償内容ですが、等級ダウンの対象となるため、混同しないように注意しましょう。

修理費用が少額な場合は、保険金請求による保険料の増加分と比べて、どちらが経済的に有利かを慎重に検討することが重要です。

自損事故の保険金請求についてのQ&A

自損事故でも慰謝料はもらえる?

自損事故であっても、保険から慰謝料を受け取れる場合があります。

自損事故であっても、保険から慰謝料を受け取れる場合があります。自損事故では、運転者や同乗者のケガに対する精神的苦痛への補償として、人身傷害補償保険や搭乗者傷害保険から慰謝料が支払われます。

特に、人身傷害補償保険は、保険会社の約款に基づき、治療期間やケガの程度に応じて慰謝料の額が算定されることになります。

自損事故で儲けることができる?

自損事故で儲けることはできません。自損事故で保険から支払われる保険金は、あくまでも事故によって発生した損害を補填するためのものです。

修理費や治療費は、車の損害やケガの治療にかかった費用を補うものです。

慰謝料は、入通院などに伴う精神的苦痛を補償するために支払われる金銭です。

これらの保険金は、実際に生じた損害を回復するために支払われるものであり、利益を得ることを目的としたものではありません。

しかし、人身傷害補償保険や搭乗者傷害保険は、治療費などの実費だけでなく、精神的苦痛に対する慰謝料も支払うため、受け取った方が「儲かった」と感じるケースもあるかもしれません。

一方で、車両保険などを使用すると、翌年の保険等級が下がり、その後の保険料が上がってしまうため、結果的に損をしたと感じるケースも少なくありません。

自損事故による保険金の請求は、一時的な金銭の受け取りだけでなく、長期的な保険料の負担増も考慮して慎重に判断することが重要です。

まとめ

自損事故とは、運転者が単独で起こした交通事故のことです。

物損のみの軽微な事故でも警察への届け出が義務付けられています。

損害を補償する保険には、運転者や同乗者の死傷を補償する「人身傷害補償保険」、「搭乗者傷害保険」、「自損事故保険」、車両の損害を補償する「車両保険」、他人の物の損害を補償する「対物賠償責任保険」などがあります。

ただし、飲酒運転や無免許運転などの場合は保険が適用されないことがあります。

また、保険を使うと等級が下がり、保険料が上がるため、修理費用が少額の場合は自己負担の方が有利な場合もあります。

自損事故を起こしてお困りの場合は、ぜひ一度交通事故に詳しい弁護士までご相談ください。

当事務所でも、交通事故を専門的に取り扱う弁護士のチームを設け、交通事故問題でお悩みの皆様を強力にサポートしています。

電話、オンラインによる全国からのご相談もお受けしております。