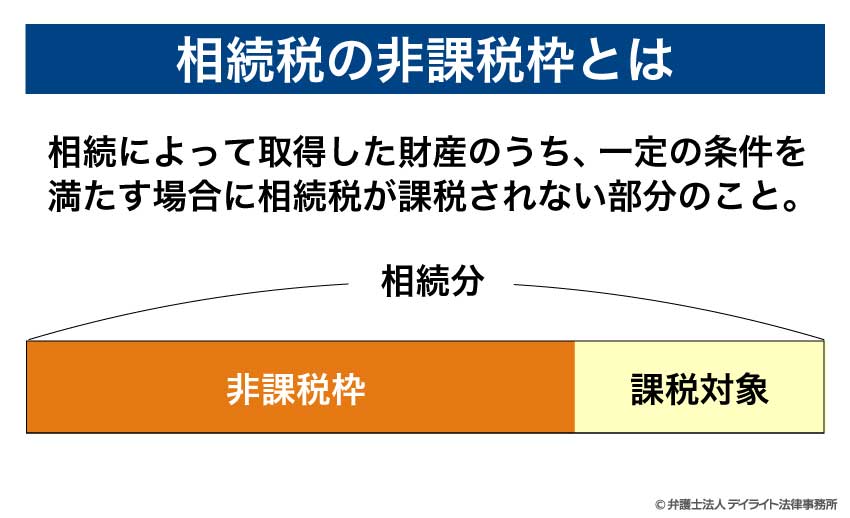

相続税の非課税枠とは、相続によって取得した財産のうち、一定の条件を満たす場合に相続税が課税されない部分のことを指します。

相続税の非課税枠を活用すれば、相続にかかる税金を効果的に減らすことができます。

相続税の課税対象となる財産の中には、一定の条件の下で税金がかからない「非課税枠」が存在します。

この非課税枠を正しく理解し活用することで、相続税の負担を大きく軽減できます。

相続税の非課税枠には、生命保険金や死亡退職金の非課税枠が存在します。

また、基礎控除や配偶者の税額軽減など、さまざまな控除制度も併用することで、より効果的な節税が可能になります。

この記事では、相続税の非課税枠について、非課税枠の種類や具体的な計算方法、活用のポイントなどを、弁護士が解説します。

目次

相続税の非課税枠とは?

相続税の非課税枠とは、相続によって取得した財産のうち、一定の条件を満たす場合に相続税が課税されない部分のことを指します。

相続税は、被相続人(亡くなった人)から相続や遺贈によって取得した財産に対して課税されます。

しかし、法律上、相続人の生活保障や政策的な観点から、いくつかの非課税措置が設けられています。

これらの非課税枠を活用することで、相続税の負担を軽減できるため、相続の際には十分に理解しておくことが重要です。

また、非課税枠は基礎控除とは別に適用されるため、両方を組み合わせることでさらに効果的な相続税対策が可能になります。

相続税の非課税枠は2種類ある

相続税の主な非課税枠には、「生命保険金の非課税枠」と「死亡退職金の非課税枠」の2種類があります。

これらは、被相続人の死亡に伴って相続人が受け取るものではありますが、一定額まで相続税が課税されない特別な制度です。

生命保険金の非課税枠は、被相続人が契約者となっていた生命保険の死亡保険金について適用されます。

死亡退職金の非課税枠は、被相続人の死亡によって会社から遺族に支払われる退職金について適用される制度です。

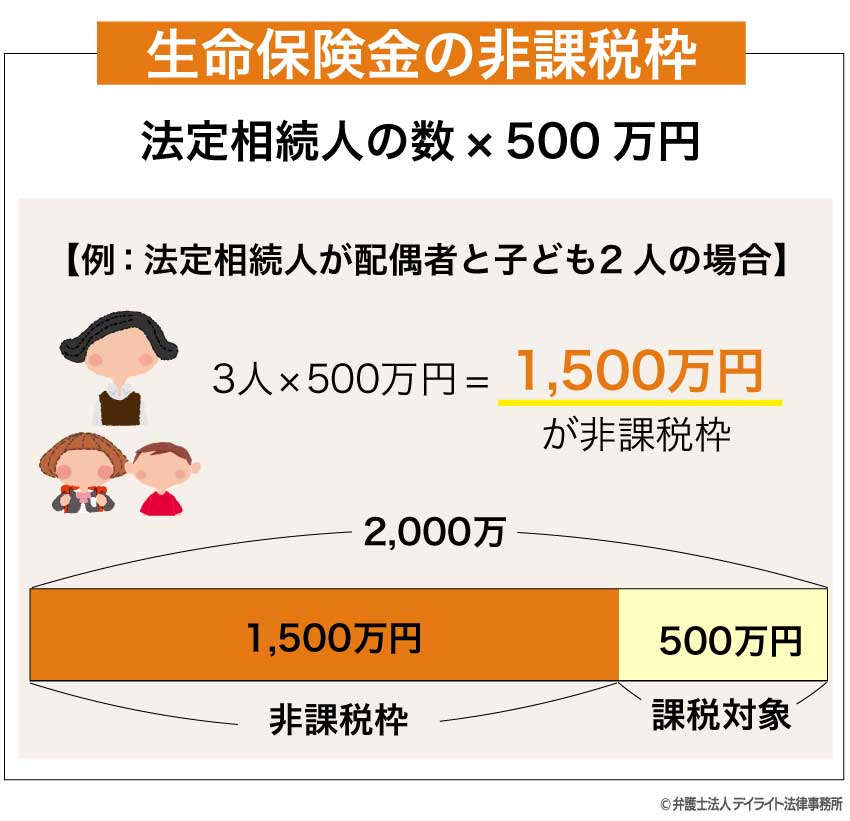

どちらの非課税枠も、「法定相続人の数 × 500万円」という同じ計算式で算出されますが、それぞれ別の制度となります。

つまり、該当するものがある場合は、両方の非課税枠を組み合わせることで、より多くの相続財産を非課税にできます。

相続税の生命保険金の非課税枠

生命保険金の非課税枠は、被相続人が加入していた生命保険の死亡保険金について適用される制度です。

生命保険金は、本来、保険契約に基づいて受取人が直接受け取る権利を持つものであり、被相続人の遺産ではありません。

しかし、被相続人の死亡を原因として支払われるという性質から、税法上は「みなし相続財産」として相続税の課税対象とされています。

一方で、生命保険金には、遺族の生活を保障するという重要な役割があります。

そこで、遺族の生活保障という社会的な観点から、一定の範囲内で非課税枠が設けられているのです。

生命保険の非課税枠は、「法定相続人の数 × 500万円」で計算され、この金額までは相続税が課税されません。

たとえば、法定相続人が配偶者と子ども2人の合計3人の場合、生命保険金の非課税枠は「3人 × 500万円 = 1,500万円」となります。

死亡保険金の受取額が2,000万円あった場合、非課税枠の1,500万円を超える500万円の部分が、相続税の課税対象となります。

この非課税枠が適用されるためには、保険金の受取人が相続人または相続人と同等の関係にある一定の親族である必要があります。

ただし、被相続人が保険料を負担していたことが条件となるため、他の人が支払った保険料に対応する部分については、適用されません。

相続税対策として生命保険を活用する場合は、被相続人を被保険者、相続人を受取人として契約することで、この非課税枠を最大限に活用できます。

相続税の死亡退職金の非課税枠

死亡退職金の非課税枠は、被相続人の死亡によって支給される退職金について適用される制度です。

死亡退職金とは、被相続人が在職中に亡くなった場合に、勤務先の会社から遺族に対して支払われる退職金のことです。

通常の退職金と異なり、死亡退職金は被相続人の死亡を原因として支給されるため、生命保険金と同様に相続税の課税対象となります。

しかし、死亡退職金も遺族の生活を支える重要な資金源であることから、一定の範囲内で非課税枠が設けられています。

被相続人が長年勤務してきた会社から支給される死亡退職金は、遺族にとって今後の生活を維持するための貴重な財産です。

そのため、税法上も遺族の生活保障という観点から、生命保険金と同様の配慮がなされているのです。

この非課税枠も、生命保険金と同様に「法定相続人の数 × 500万円」で計算され、この金額までは相続税が課税されません。

たとえば、法定相続人が配偶者のみの場合は「1人 × 500万円 = 500万円」、配偶者と子ども2人の場合は「3人 × 500万円 = 1,500万円」となります。

死亡退職金の受取額が2,000万円で、法定相続人が3人の場合、非課税枠の1,500万円を超える500万円だけが相続税の課税対象となります。

この非課税枠が適用されるためには、退職金の受取人が相続人または被相続人と生計を一にしていた一定の親族である必要があります。

生命保険金と死亡退職金の非課税枠は独立しており、別々に計算されます。

たとえば、法定相続人が3人の場合、生命保険金と死亡退職金をそれぞれ1,500万円ずつ、合計3,000万円まで非課税にできます。

相続では非課税枠以外に控除できるものがある

相続税の計算では、前述の非課税枠とは別に、さまざまな控除制度が設けられています。

これらの控除制度を理解し適切に活用することで、相続税の負担をさらに軽減できます。

相続税には基礎控除、贈与税額控除、配偶者の税額軽減など、さまざまな控除制度があり、それぞれの条件に合わせて適用できます。

ここからは、相続税の主な控除制度について、それぞれの内容と適用条件を詳しく見ていきましょう。

相続税の基礎控除

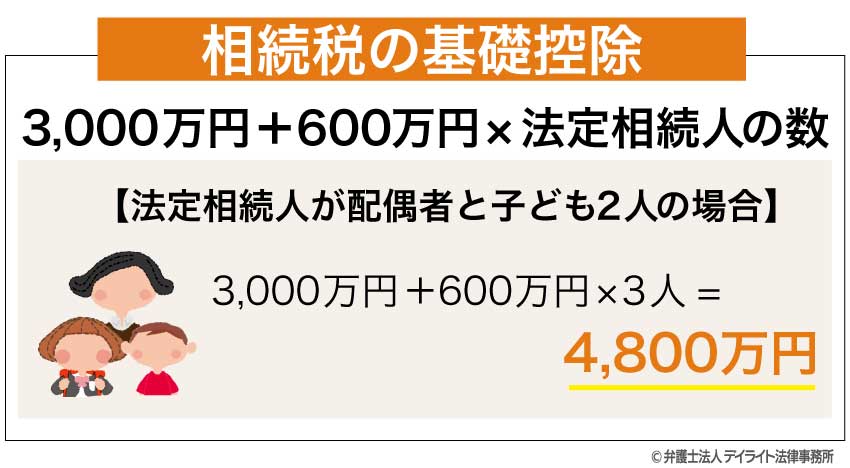

相続税の基礎控除は、すべての相続で一定額まで相続税がかからない制度です。

基礎控除の額は、「3,000万円 + 600万円 × 法定相続人の数」という計算式で算出されます。

たとえば、法定相続人が配偶者と子ども2人の合計3人の場合、基礎控除額は「3,000万円 + 600万円 × 3人 = 4,800万円」となります。

この場合、相続財産の合計額が4,800万円以下であれば、相続税はかかりません。

前述の非課税枠とは異なり、保険金や退職金に限定されることなく、すべての相続財産に適用されます。

相続税の基礎控除についての詳細は、以下のページをご覧ください。

贈与税額の控除

贈与税額控除は、被相続人から生前に贈与を受けた財産に対して支払った贈与税を、相続税額から差し引ける制度です。

この制度は、被相続人から相続開始前7年以内に贈与を受けた財産が、相続税の課税対象に加算される場合に適用されます。

たとえば、被相続人から2年前に1000万円の贈与を受け、その際に贈与税を支払った場合、その贈与税額を相続税から控除できます。

これにより、同じ財産に対して贈与税と相続税の二重課税が回避される仕組みとなっています。

贈与税額の計算については、以下のページをご覧ください。

配偶者の税額軽減

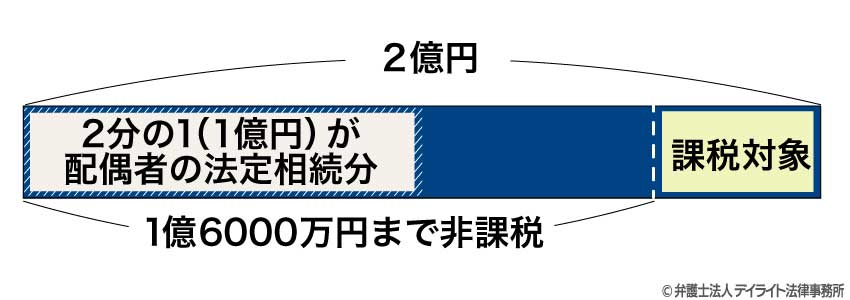

配偶者の税額軽減は、被相続人の配偶者が遺産を相続した場合に、一定額まで相続税が課税されない制度です。

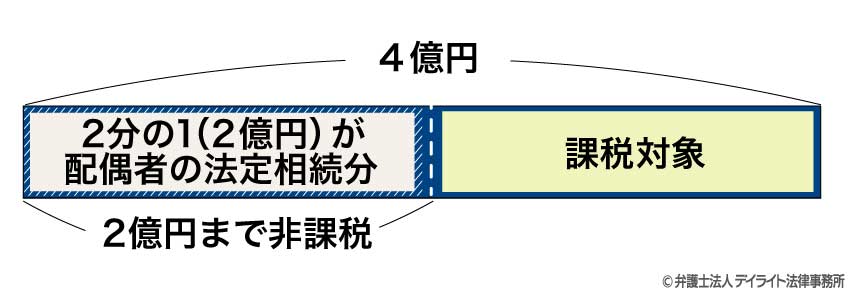

具体的には、配偶者が取得した財産のうち、「1億6000万円」または「配偶者の法定相続分相当額」のいずれか大きい金額までは、相続税が課税されません。

たとえば、相続財産が2億円で、配偶者の法定相続分が2分の1(1億円)の場合、1億6000万円まで非課税となります。

一方、相続財産が4億円で、配偶者の法定相続分が2分の1(2億円)の場合は、法定相続分の2億円まで非課税となります。

この制度は、配偶者の生活保障を目的としており、多くの場合で相続税の大幅な軽減が可能となります。

配偶者が負担する相続税についての詳細は、以下のページをご覧ください。

未成年者の控除

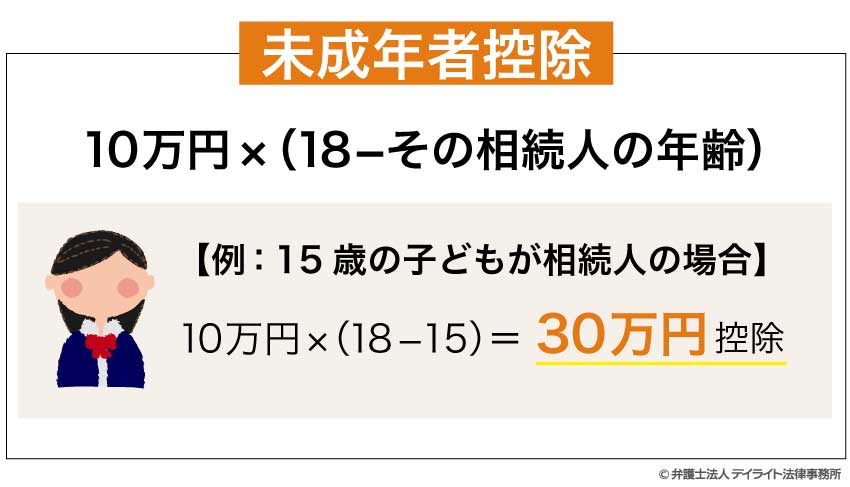

未成年者控除は、相続人が18歳未満の未成年者である場合に適用される控除制度です。

未成年者控除は、「10万円 ×(18 − その相続人の年齢)」という計算式で算出します。

たとえば、15歳の子どもが相続人の場合、「10万円 ×(18 − 15)= 30万円」が相続税額から控除されます。

この控除は、未成年者が親を亡くした場合の経済的負担を軽減するための制度であり、18歳に達するまで1年あたり10万円で計算した額となります。

未成年者控除を適用するためには、相続税の申告書に必要事項を記載し、必要書類を添付する必要があります。

障害者控除

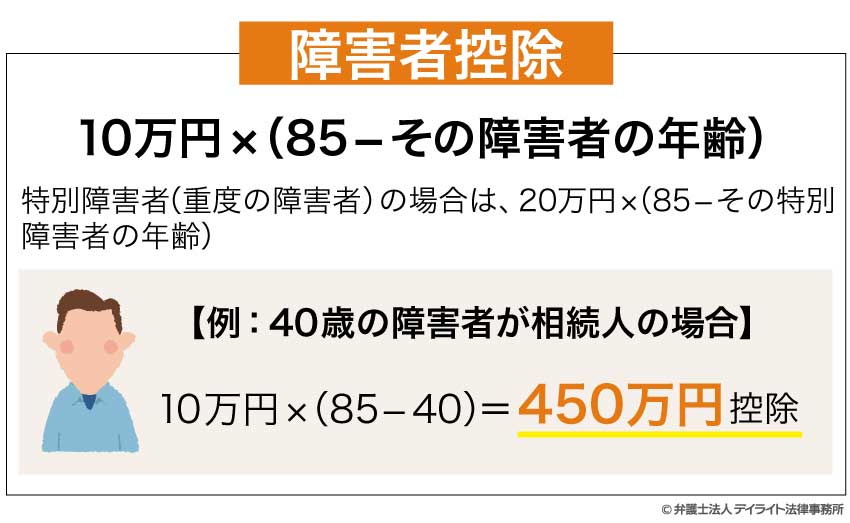

障害者控除は、相続人が85歳未満の障害者である場合に適用される特別な控除制度です。

この控除は、「10万円 ×(85 − その障害者の年齢)」という計算式で算出します。

ただし、特別障害者(重度の障害者)の場合は、「20万円 ×(85 − その特別障害者の年齢)」と計算されます。

たとえば、40歳の障害者が相続人の場合、「10万円 ×(85 − 40)= 450万円」が相続税額から控除されます。

同じ40歳でも、特別障害者の場合は、「20万円 ×(85 − 40)= 900万円」と、より大きな控除が適用されます。

この制度は、障害者の将来の生活保障を目的としており、障害の程度や年齢によって控除額が変わる点が特徴です。

相続には課税されない財産がある

相続税の計算においては、そもそも課税対象にならない財産も存在します。

これらの財産は相続税の課税価格に算入されないため、相続税の負担を考える上で重要な知識となります。

相続税が非課税となる財産には、祭祀用の財産や公益事業用財産など、特定の目的を持つものが多く含まれています。

墓所、霊びょう、祭具

墓所や霊びょう(お墓や仏壇など)、祭具(位牌、仏具、神棚など)は、相続税が非課税となる代表的な財産です。

これらは祭祀財産(さいしざいさん)と呼ばれ、故人を祀るための財産として非課税とされています。

たとえば、高額な墓石や立派な仏壇であっても、それが実際に祭祀に用いられるものであれば、価格にかかわらず相続税は課税されません。

ただし、単に骨董品として価値があるだけの仏像や、投資目的で購入した墓地などは、この非課税措置の対象とはなりません。

また、祭祀財産は相続税法上の財産分与の対象外となり、慣習に従って祖先の祭祀を主宰すべき者が承継するとされています。

したがって、遺産分割協議の対象にならず、一般的には長男や家督を継ぐ者が取得することが多いですが、被相続人の遺言によって指定することも可能です。

公益事業用の財産

公益事業用の財産とは、宗教、慈善、学術などの公益活動を行う人や団体が相続により取得し、その公益事業に使用することが確実な財産を指します。

この非課税措置は、社会全体の利益になる活動を支援するという社会政策的な観点から設けられています。

たとえば、被相続人が「財産を〇〇大学に寄付し、奨学金として活用してほしい」と遺言で指定した場合、その財産は相続税の課税対象にはなりません。

また、宗教法人や公益法人、学校法人などが相続や遺贈によって取得した財産で、その法人の公益事業に使用されることが確実なものも非課税となります。

ただし、この非課税措置を受けるためには、その財産が確実に公益事業に使用されることを証明する必要があります。

単に公益法人に寄付するだけでなく、その使途が公益目的であることを明確にしておくことが重要です。

心身障害者共済の給付金

心身障害者共済制度から受け取る給付金も、相続税が非課税となる財産の一つです。

この制度は、地方公共団体が条例に基づいて実施する障害者向けの共済制度で、障害者の親が死亡した際に障害者本人に給付金が支払われるものです。

たとえば、「障害者扶養共済制度」では、障害のある子どもを持つ親が毎月掛金を納め、親が死亡した際に障害のある子どもに終身年金が支給されます。

このような給付金は、障害者の生活保障を目的とした社会福祉的な側面が強いため、相続税が非課税とされています。

以上のような非課税財産を適切に活用することで、相続税の負担を軽減しつつ、社会貢献や家族の祭祀を守ることが可能になります。

相続税を節税したい方の相談窓口

相続税の節税対策は専門的な知識が必要なため、専門家に相談することをおすすめします。

相談先としては、相続全般に関しては弁護士、税金関係については税理士がそれぞれ専門家として対応しています。

相続税対策は、早めに始めることで選択肢が広がるため、相続が発生する前から専門家に相談することが効果的です。

相続全般は相続に強い弁護士

相続に関する法律問題や遺産分割、遺言作成などの相続全般に関する相談は、相続に強い弁護士に依頼するのが最適です。

弁護士は法律の専門家として、相続に関する法的な問題解決や遺産分割のアドバイス、遺言書の作成支援などを行います。

特に、相続に関するトラブルの予防や解決、遺言の有効性確保、相続放棄などの法的手続きについては、弁護士の専門分野です。

また、相続税の非課税枠や控除を最大限に活用するための法的な枠組みづくりについても、アドバイスを受けることができます。

相続に強い弁護士であれば、税理士と連携して、法的側面と税務的側面の両方から総合的な相続対策を提案してくれる場合もあります。

複雑な家族関係がある場合や、事業承継を含む相続の場合は、特に弁護士への相談が有効になります。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

相続税の申告だけなら税理士

相続税の申告や節税対策については、税理士に相談するのが最適です。

税理士は税法の専門家として、相続税の計算や申告書の作成、適切な節税対策のアドバイスなどを行います。

特に、非課税枠や控除の適用、財産評価の方法など、税金面での専門的なアドバイスが税理士の強みです。

相続税の申告期限は被相続人の死亡を知った日の翌日から10か月以内と定められており、この期間内に適切な申告を行うためには、早めに税理士に相談することが重要です。

また、生前からの相続税対策についても、生命保険や不動産の活用方法など、具体的な提案を受けることができます。

ただし、税理士はあくまで税務面でのサポートにとどまるため、相続に関する法的な問題が絡む場合は、弁護士との連携が必要になることがあります。

相続税の非課税枠についてのQ&A

遺産が3000万円あった場合、相続税はいくらですか?

遺産が3000万円の場合、相続税はかかりません。

遺産が3000万円の場合、相続税はかかりません。相続税の基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で計算されるため、法定相続人が1人以上いれば、3000万円の遺産に相続税は発生しません。

たとえば、法定相続人が配偶者のみの場合、基礎控除額は「3000万円 + 600万円 × 1 = 3600万円」となり、遺産3000万円は全額非課税です。

死亡保険金が500万円までなら非課税ですか?

死亡保険金は、500万円までは非課税となります。死亡保険金の非課税枠は、「500万円 × 法定相続人の数」で計算されます。

つまり、法定相続人が最少の1人であっても、500万円までは非課税の範囲内となります。

まとめ

この記事では、相続税の非課税枠について、非課税枠の種類や具体的な計算方法、活用のポイントなどを解説しました。

記事の要点は、次のとおりです。

- 相続税の主な非課税枠には、生命保険金と死亡退職金の非課税枠があり、それぞれ「法定相続人の数 × 500万円」で計算される。

- 相続税には、2つの非課税枠のほか、基礎控除や配偶者の税額軽減などの控除制度も存在する。

- 墓所・霊びょう・祭具、公益事業用財産、心身障害者共済の給付金などは、相続税が非課税となる財産である。

- 相続税の対策には専門的な知識が必要であり、相続全般については弁護士、税金関係については税理士に相談することが効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。