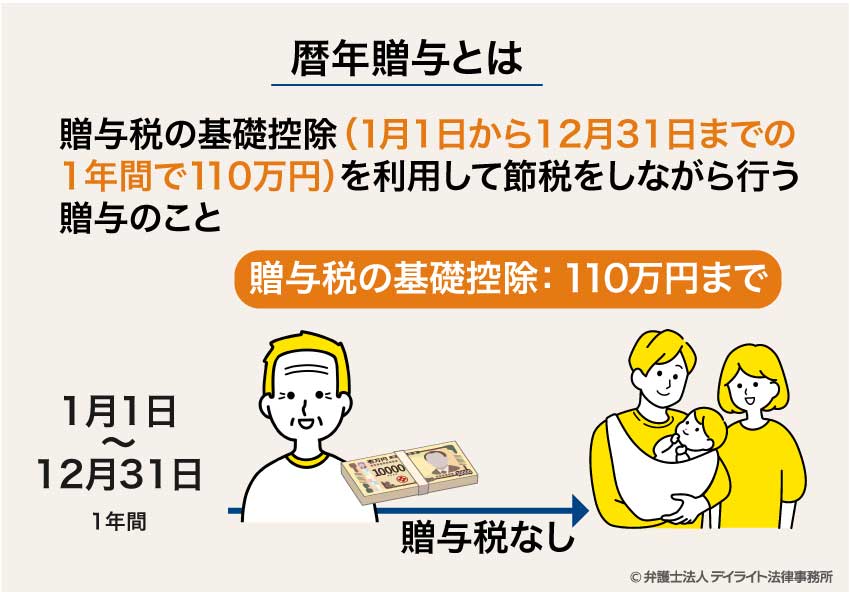

暦年贈与とは、贈与税の基礎控除(1月1日から12月31日までの1年間で110万円)を利用して節税をしながら行う贈与のことです。

暦年贈与とは、贈与税の基礎控除(1月1日から12月31日までの1年間で110万円)を利用して節税をしながら行う贈与のことです。

暦年贈与は、相続税対策のための生前贈与の際に、広く活用されています。

さらに、近年の税制改正で、相続時精算課税を選択した場合でも暦年贈与を活用することができるようになっています。

ただ、暦年贈与によって贈与税の負担を避けようとしたのに、後から贈与税や相続税を課されることがあります。

そうした事態を避けるためには、贈与契約書を作成する、定期贈与とみなされないように注意する、早いうちから暦年贈与を始めるなどの注意点に気をつける必要があります。

今回の記事では、暦年贈与の意味、定期贈与との違い、暦年贈与が活用されているケース、暦年贈与の方法、必要書類、贈与税のしくみと計算方法、贈与税の速算表、相続時精算課税制度の内容と暦年贈与との違い、暦年贈与のメリット・デメリット、暦年贈与の注意点などについて解説していきます。

目次

暦年贈与とは?

暦年贈与の意味と読み方

暦年贈与(読み方は「れきねんぞうよ」)とは、贈与税の基礎控除(1月1日から12月31日までの1年間で110万円)を活用して、毎年行う贈与のことです。

暦年贈与では、基本的に、贈与税の基礎控除の範囲内で贈与をするため、贈与税が課税されることはありません。

暦年贈与と認められるためには、毎年、金品の受け渡しをするたびごとに、贈与をする側(贈与者)と贈与を受ける側(受贈者)の間で、贈与契約を結ぶ必要があります。

暦年贈与と定期贈与との違い

定期贈与とは、「毎年〇万円を10年間贈与する」などというように、定期的に金品を渡すことをあらかじめ決めておく贈与契約のことです。

このように、定期贈与では、毎年金品の受け渡しをしますが、贈与契約自体は最初に1回だけとなっています。

一方、暦年贈与では、毎年金品の受け渡しをするたびに、1回1回贈与契約を締結しています。

定期贈与と暦年贈与のどちらに当たるかで、贈与税に違いが生じます。

定期贈与とされると、最初の贈与契約の時に、定期金給付契約に基づく定期金に関する権利の贈与が行われたことになります。

そのため、毎年渡す金額は110万円以内であっても、最初の年に110万円を超える贈与があったとされてしまい、贈与税を課税されてしまいます。

⇒2025年に1000万円の定期金給付契約に基づく定期金に関する権利の贈与が行われたとして、1000万円 – 110万円(基礎控除)= 890万円に対して贈与税を課される。

一方、毎年贈与契約を締結する暦年贈与の場合、お金の動きとしては、上の例と同じように毎年100万円ずつを10年間にわたり渡していたとしても、「毎年110万円以内で贈与している」とされ、どの年にも贈与税を課されることはありません。

定期贈与については、以下のページをご覧ください。

暦年贈与が活用されるケース

暦年贈与は、主に、相続税対策のために生前贈与を進める際に活用されています。

年間110万円の基礎控除の範囲内で贈与する暦年贈与をしていけば、贈与税の申告・納付を必要とせず、財産を譲ることができます。

しかも、贈与を済ませた財産に対しては、贈与をした人(親など)が死亡した場合にも、もはやその人の財産ではなくなっているので、相続税が課されることはありません。

このように、暦年贈与を上手く活用できれば、相続税も贈与税も課されることなく財産の移転を進めることができます。

そのため、暦年贈与は、広く相続税対策として用いられているのです。

生前贈与による相続税対策については、以下のページもご覧ください。

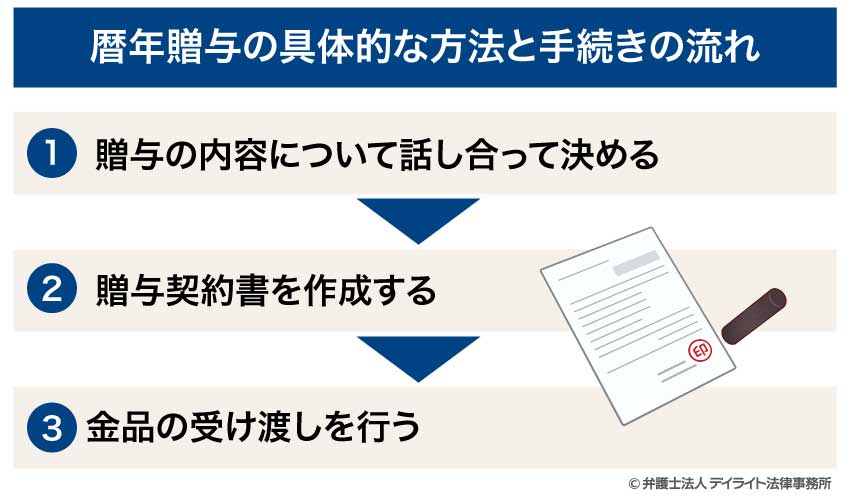

暦年贈与の具体的な方法と手続きの流れ

暦年贈与を行う場合は、次のような流れで進めていきます。

①贈与の内容について話し合って決める

暦年贈与を行う場合、まずは、贈与者と受贈者の間で、以下のような贈与の内容について話し合って決めていきます。

- 贈与する金品

- 贈与契約を締結する時期

- 支払方法等

これらの内容について決める際には、税金や契約に関する知識も必要になってきますので、弁護士や税理士にも相談しながら進めるとよいでしょう。

②贈与契約書を作成する

暦年贈与の内容が決まったら、贈与契約書を作成します。

贈与契約書は、税務署から契約内容について尋ねられたときに重要な証拠となりますので、契約内容を明確かつ正確に記載する必要があります。

贈与契約書をどうやって作成するかについては、後ほど詳しくご説明いたします。

③金品の受け渡しを行う

贈与契約書を作成できたら、実際に金品の受け渡しを行います。

金銭を贈与する場合は、銀行振込みで贈与するようにしましょう。

現金を手渡しすると、「いつ、誰から、いくら贈与されたか」を示すことが難しくなります。

こうしたことを示せないと、受け取ったお金が贈与によって渡されたものかそうでないかを示すことが難しくなります。

そうなると、「渡されたお金は贈与されておらず、贈与者のものである」とされ、相続税を課税されてしまうおそれや、定期贈与とみられてしまうおそれがあります。

ワンポイント:基礎控除を超える贈与をするなら相続税の申告が必要

基礎控除(年間110万円)を超える額の贈与をする場合は、確定申告が必要です。

贈与税が発生しているのに確定申告を行わないと、無申告加算税・延滞税などを課せられるおそれがあります。

確定申告は、贈与を受けた年の翌年の2月16日から3月15日までの間に行う必要があります。

贈与税の確定申告・納付をすることは、1年ごとに贈与をしていたことの証拠ともなるので、定期贈与であるとの疑いや、贈与の実態がないとの疑いを晴らすことに役立つ可能性があります。

贈与税を支払うことが必要な場合は、きちんと申告・納付をしておきましょう。

暦年贈与の必要書類

贈与契約書

暦年贈与をする際には、贈与があったこと、贈与契約の内容、時期などを明らかにするためにも、贈与契約書を作成しておきましょう。

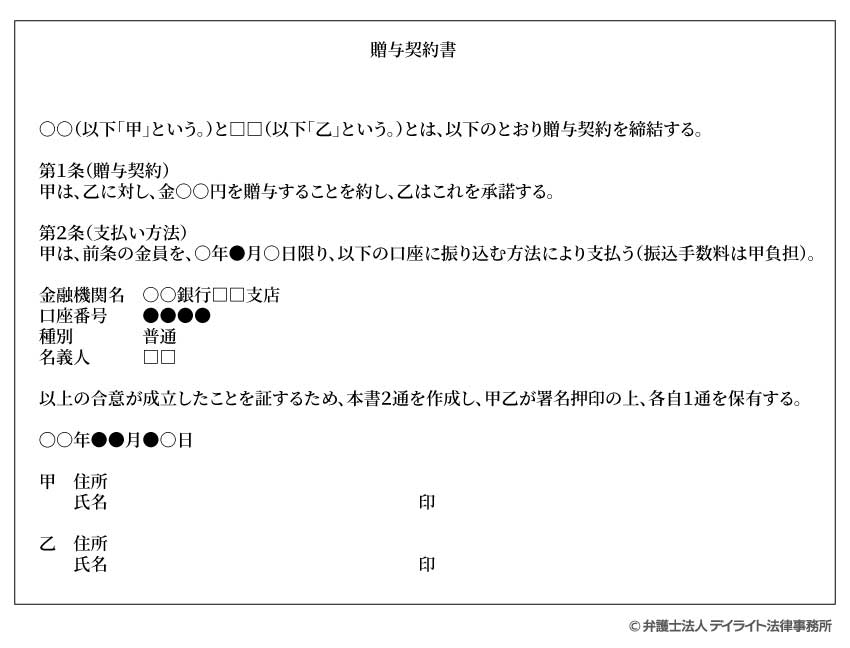

暦年贈与の契約書のサンプル

暦年贈与の契約書のサンプルは、次のとおりです。

暦年贈与をする場合の贈与契約書のポイントは、次のとおりです。

暦年贈与をする場合の贈与契約書のポイントは、次のとおりです。

贈与する人(贈与者)が誰なのか、贈与を受ける人(受贈者)が誰なのかを贈与契約書で明らかにする必要があります。

人物を明確に特定するため、贈与契約書(署名欄でよい)には、贈与者と受贈者の名前だけでなく、住所も記載しておくようにしましょう。

贈与する物(目的物)についても、贈与契約書に明確に記載する必要があります。

金銭を贈与する場合であれば、「金○○円」などと書きましょう。

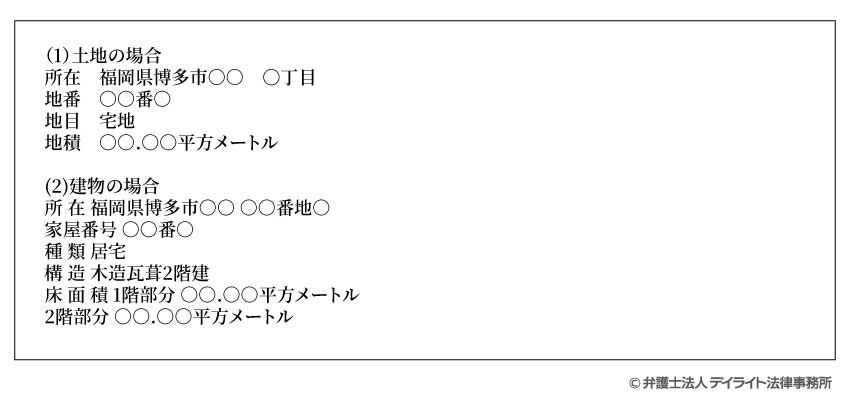

不動産を贈与する場合は、所在、地番・家屋番号、地目・種類・構造、地積・床面積などを、登記事項証明書等の記載どおりに書くようにしましょう。

株式を贈与する場合は、会社名、株式の種類、数量を書きます。

動産(腕時計、自動車など)を贈与する場合は、製造番号、車種、車体番号、車両番号などによって、どの物が対象となっているのか明らかにしましょう。

目的物の特定方法については、以下の記事も参考になります。

贈与契約はあくまでも「契約」ですので、贈与者と受贈者が合意しなければ成立しません。

そのため、贈与契約書には、両者が合意していることを示すため、以下のように書くようにしましょう。

このように書けば、贈与者(甲)の一方的な意思で送るのではなく、乙(受贈者)も合意して贈与契約が締結されたことが明確になります。

贈与契約書には、贈与を実行する(引渡し等)をする日付・方法についても記載しておきます。

お金であれば、振り込みをする(又は現金を手渡しする)こと、振込みをする日付、振込先の口座の情報(金融機関名・支店名、口座番号、種別(普通・当座など)、名義人)を記載しておきます。

振り込みをする場合は、振込手数料の負担者についても、明記しておきましょう。

不動産を贈与する場合は、不動産を引き渡すこと、所有権移転登記手続をすること及びそれらを行う日付を記載しておきます。

また、不動産を贈与する場合には、公租公課(固定資産税など)の負担者を受贈者とする基準日についても、定めておくと良いです。

株式を贈与する場合は、株主名簿の書換請求をすること(株券が発行されている場合は株券を引き渡すことも必要)及びその日付を記載しておきましょう。

贈与契約書には、贈与契約書に両当事者が署名・押印した日を記載しましょう。

「後から贈与契約書を作成して日付だけ前のものを記載した(バックデートした)」と疑われないようにするためには、公証役場で確定日付を付与してもらうと、より安心です。

贈与者と受贈者が贈与契約に合意していたことを明らかにするため、贈与契約書には、贈与者と受贈者の両方が署名・押印します。

贈与者と受贈者の一方だけが署名・押印しても、どちらかが相手の署名・押印を代わりに行っても、十分な贈与契約書とはなりません。

「贈与者が高齢で、手が震えて上手く文字が書けない」「遠方なので、書類をやり取りするのが面倒である」というような場合でも、必ず本人に署名・押印してもらうようにしましょう。

贈与契約書は、必ず印鑑が必要というわけではありません。

そもそも、贈与契約は、口頭でも成立します。

したがって、サインだけでも、契約内容が立証できれば問題はありません。

近年は、署名(自署)のほか、電子署名で贈与契約書を作成することもあります。

しかし、贈与契約書を作成するのは、後日トラブルにならないようにするためです。

サインだけだと不安という方は、押印まで備えておかれた方がよいでしょう。

贈与契約書のひな型・書式のダウンロードはこちら

贈与契約書は、後に税務署などに見せて贈与契約の存在・内容を立証するための証拠として用いる可能性があるものです。

そのため、贈与契約書を作成する際には、契約の内容を明確かつ正確に記載する必要があります。

そのため、ご自分で贈与契約書を作成する際には、弁護士等が記した書籍・HPなどで紹介されているひな型や書式を利用することをおすすめします。

そうして作成した贈与契約書については、弁護士や税理士に相談して、内容を確認してもらうことをおすすめします。

当事務所のHPでも、贈与契約書のひな型をダウンロードすることができます。

どなたでも無料でご利用いただけますので、以下のページからどうぞご自由にご利用ください。

暦年贈与の課税制度と税金の計算方法

110万円までの非課税枠と課税対象になる条件

生前贈与をする場合、贈与税が課される可能性があります。

ただ、贈与税には、毎年110万円の基礎控除が設けられています。

この金額までであれば、贈与を受けても贈与税は課されません。

このように、1月1日から12月31日までの1年間に受けた贈与の価額から基礎控除110万円を差し引き、残りの金額に贈与税を課税する方式を、暦年課税といいます。

ただ、年110万円の基礎控除の範囲内で贈与をしていた(又はそのつもりだった)としても、以下のように、課税されてしまう場合があります。

贈与者が亡くなる前の一定の期間内に贈与した場合

贈与した方が亡くなる前の一定の期間内に贈与が行われた場合、暦年贈与を行っていても、課税されてしまいます。

この場合には、基礎控除の範囲内で贈与された財産が、相続税の課税価格に加算され、相続税の対象とされてしまうのです(生前贈与加算)。

加算対象となる期間(加算対象期間)は、次のとおりです。

| 贈与者が亡くなった日 | 加算対象期間 |

|---|---|

| 令和8年12月31日以前 | 相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間) |

| 令和9年1月1日から令和12年12月31日まで | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日以降 | 相続開始前7年以内(死亡の日からさかのぼって7年前の日から死亡の日までの間) |

参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

贈与契約がないとされた場合(名義預金)

贈与した側は贈与をしたつもりでも、「実際には贈与契約が成立していない」とされることがあります。

その代表的な例が、名義預金です。

名義預金は、預金の名義人と、実際に入金されているお金を出した人が異なっている預金のことです。

たとえば、子どもの名義の口座に親が自分のお金を入金しており、通帳や印鑑を全て親が管理していたような場合、この口座は名義口座とされ、預金は親の財産とされます。

名義預金は、真の所有者(上の例では親)が亡くなると、真の所有者の相続財産として、相続税の課税対象とされます。

つまり、暦年贈与をするつもりで、親が子の口座に毎年入金していたとしても、その口座が名義預金とされてしまうと、親が亡くなった際に相続税の課税対象とされてしまうのです。

名義預金とされないようにするためには、贈与契約書を作成しておく、通帳や印鑑を名義人に渡しておくなどの対策が必要です。

名義預金については、以下のページで詳しく解説しています。

定期贈与とされた場合

上でもご説明したとおり、毎年110万円以内の金額ずつ渡していても、「定期贈与である」とされると、最初の契約の時に定期金給付契約に基づく定期金に関する権利の贈与が行われたとされ、贈与税を課されてしまう可能性があります。

定期贈与については、以下のページをご覧ください。

贈与税の計算方法と速算表の使い方

贈与税が課される場合、贈与税額は次のようにして計算されます。

(1年間で贈与された財産の価額の合計 – 110万円(基礎控除)- 非課税特例による減額分)× 贈与税率 – 控除額

贈与税を計算する際には、以下の速算表を使うと便利です。

速算表には、一般税率用と特例税率用の2種類があります。

受贈者が、①贈与を受けた年の1月1日時点で18歳以上であり、②直系尊属(父母、祖父母など)から贈与を受けた場合は、以下の特例税率が適用されます。

特例税率

| 基礎控除を差し引いた後の財産の合計額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

特例税率が適用される場合以外は、以下の一般税率が適用されます。

一般税率

| 基礎控除を差し引いた後の財産の合計額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

贈与税の計算方法を具体例で見てみましょう。

40歳の子に、親から1000万円を贈与した場合基礎控除を差し引いた後の財産の合計額 1000万円 – 110万円 = 890万円

⇒税率30% 控除額90万円贈与税額

(1000万円 – 110万円)× 0.3 – 90万円 = 177万円

15歳の孫に、祖父母から900万円を贈与した場合基礎控除を差し引いた後の財産の合計額 900万円 – 110万円 = 790万円

⇒税率40% 控除額125万円贈与税額

(900万円 – 110万円)× 0.4―125万円 = 191万円

贈与税の計算方法については、以下のページもご覧ください。

生前贈与で押さえておきたいその他の非課税特例

生前贈与で押さえておきたい非課税特例には、次のようなものがあります。

住宅取得等資金の特例

父母や祖父母から、自宅の新築、取得、増改築等に充てるための金銭を贈与された場合、一定の要件を満たせば、最大1000万円までが非課税となります。

この特例は時限的な措置となっており、期間は令和6年1月1日から令和8年12月31日までとされています。

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

教育資金の一括贈与の特例

父母や祖父母から、教育資金に充てるための金銭を贈与された場合、所定の手続きを踏めば、1500万円までが非課税となります。

この特例は時限的な措置となっており、期間は平成25年4月1日から令和8年3月31日までとされています。

参考:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

結婚・子育て資金の一括贈与の特例

父母や祖父母から、結婚・子育て資金に充てるための金銭を贈与された場合、所定の手続きを踏めば、1000万円までが非課税となります。

この特例は時限的な措置となっており、期間は平成27年4月1日から令和9年3月31日までとされています。

参考:No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁

贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与をした場合、基礎控除額110万円に加えて、最高2000万円までの配偶者控除を受けることができます。

この配偶者控除を受けるためには、確定申告が必要です。

参考:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

暦年贈与と相続時精算課税制度との違い

贈与税の計算方法には、ここまでにご紹介した暦年贈与のほかに、相続時精算課税制度があります。

相続時精算課税制度は、原則として60歳以上の父母又は祖父母などから、18歳以上の子又は孫などに対して財産を贈与する場合に、選択できる制度です。

相続時精算課税を選択すると、年110万円の基礎控除に加え、2500万円までの特別控除を受けることができます。

特別控除は、1年限りのものではなく、特別控除を受けた金額の累計が限度額に達するまで、何年間でも使うことができます。

特別控除によって贈与税を免れた贈与については、相続の際に相続税の対象となります。

相続時精算課税の場合の税率は、一律20%になります。

なお、一度相続時精算課税を選択すると、その贈与者からの贈与については、後から暦年課税に戻すことはできませんので、注意が必要です。

暦年贈与のメリットとデメリット

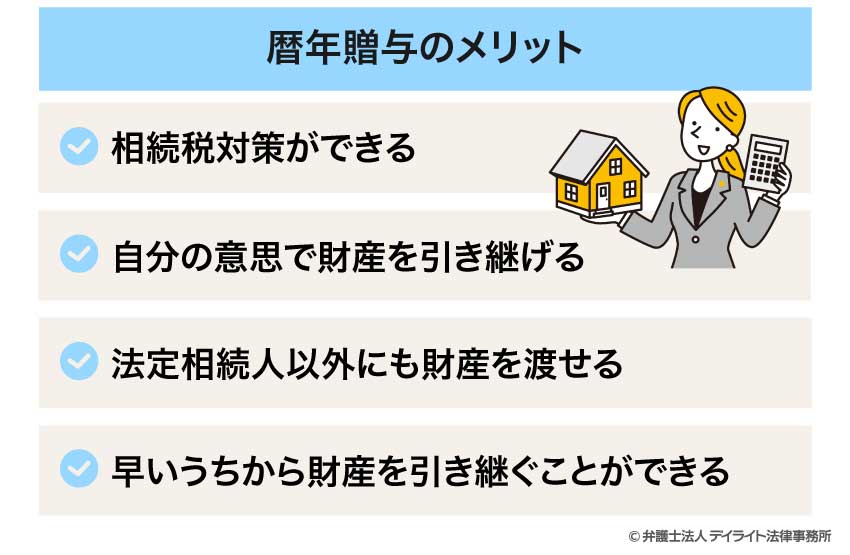

暦年贈与のメリット

相続税対策ができる

暦年贈与を活用できれば、親や祖父母の財産を非課税で減らしていくことができ、相続税対策になります。

自分の意思で財産を引き継げる

暦年贈与によって生前贈与をしておけば、自分自身の意思で、自分の財産を引き継ぐ相手や、どの財産を誰に引き継ぐかを決めることができます。

法定相続人以外にも財産を渡せる

暦年贈与は法定相続人以外にもすることができますので、次のように法定相続人とはならない人にも、財産を引き継ぐことができます。

- 内縁の配偶者

- 孫(親である子が健在で相続権を有している場合)

- 子の配偶者

相続人以外に暦年贈与をした場合、亡くなる前一定期間の暦年贈与が相続財産に加算される生前贈与加算の対象とはなりませんので、死亡する時期によって相続税を課される可能性を考慮する必要がなく、安心して贈与をすることができます。

早いうちから財産を引き継ぐことができる

暦年贈与を活用すれば、結婚・住宅購入・子育て等で資金を必要としている子に対し、早いうちから財産を引き継ぐことができます。

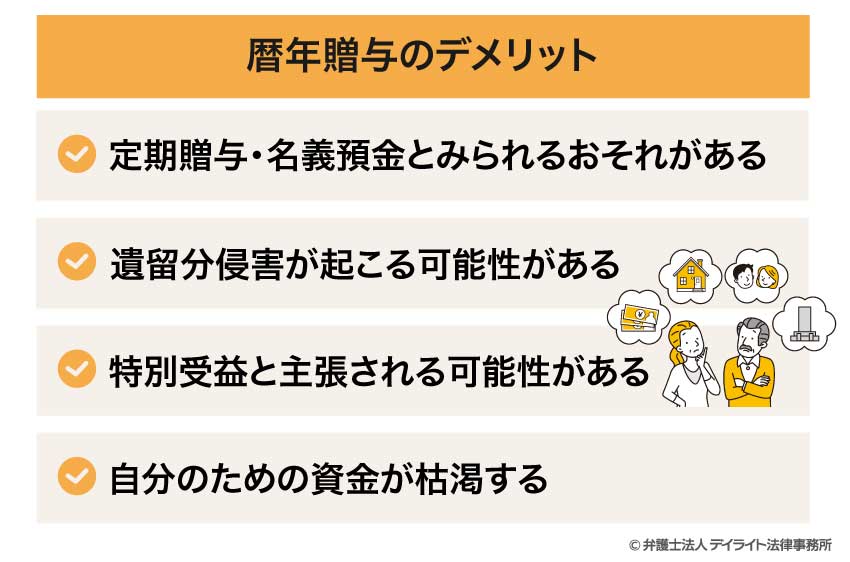

暦年贈与のデメリット

定期贈与・名義預金とみられるおそれがある

暦年贈与をしていると、税務署から、定期贈与・名義預金などとみられ、想定していなかった贈与税や相続税を課税されてしまうおそれがあります。

そのようなことにならないように、後にご説明するような対策(贈与契約書を作成する、決まった時期に決まった金額を贈与することは避ける、通帳・印鑑を名義人が管理する等)をしっかりととっておく必要があります。

遺留分侵害が起こる可能性がある

暦年贈与をしたことで贈与者の財産が大幅に減った場合、贈与を受けていない相続人の遺留分を侵害してしまう可能性があります。

そうなると、遺留分侵害額請求を起こされるなど、遺産相続の場面でトラブルが発生し、想定していた財産の分け方を実現できなくなるおそれがあります。

特別受益と主張される可能性がある

暦年贈与を一部の相続人に対してのみ行っていると、贈与者が亡くなって相続が発生した際に、他の相続人から、「特別受益である」との指摘を受ける可能性があります。

そうなると、受贈者の相続分が減らされる、遺産分割協議が難航するといった問題が生じてきます。

特別受益とされないようにするためには、次のような対策が有効です。

- 相続人全員に暦年贈与を行う

- 「暦年贈与した財産については持戻しを免除する」との書面や遺言を作成しておく

特別受益についての対策方法については、以下のページをご覧ください。

自分のための資金が枯渇する

老後を快適に暮らすためには、様々な場面でお金が必要になります。

そのため、暦年贈与を無計画に進めてしまうと、介護資金や治療費、住宅の修理費・リフォーム費など、自分自身の老後資金や介護費用が足りなくなってしまうおそれがあります。

そのようなことにならないよう、自分自身の財産も十分に残すように注意して、暦年贈与を進める必要があります。

どの程度の老後資金が必要かについては、終活を行って考えていきましょう。

終活については、以下のページもご覧ください。

暦年贈与の注意点

相続開始前7年以内の贈与は相続税の対象となる

既に解説したとおり、相続開始前7年以内の贈与は、生前贈与加算により、相続税の課税対象となる可能性があります(加算対象期間は、贈与者が亡くなった時期によって異なります)。

生前贈与加算の対象となるリスクを避けるためには、まだ比較的若いうちから、暦年贈与を進めておくことが必要です。

定期贈与とみなされる場合

既にご説明したとおり、定期贈与とみなされてしまうと、暦年贈与のつもりで毎年贈与をしていても、贈与を始めた時に定期金給付契約に基づく定期金に関する権利の贈与があったとされ、贈与税を課税されてしまいます。

定期贈与とみなされるリスクが高いのは、次のような場合です。

- 贈与契約書が毎回作成されていない

- 毎年決まった時期に、決まった金額が贈与されている

- 現金で手渡しされている

そのため、定期贈与とみなされないためには、次のような対策が有効です。

- 金品の受渡しをするたびに毎回贈与契約書を作成する

- 毎年違う時期に、違う金額を贈与する

- 銀行振込みで贈与する

また、贈与税の申告をしておくことも、1年ごとに贈与があったことの証拠となり得ます。

そのため、毎年110万円を少し上回る額を贈与し、敢えて毎年贈与税の申告・納付をしている方もおられます。

定期贈与については、以下のページをご覧ください。

名義預金とみなされる場合

暦年贈与を銀行振込みでしている場合でも、その口座を実質的に親が管理している場合等には、贈与の実態がないとして名義預金とされ、受贈者(名義人)ではなく贈与者の財産とされてしまうおそれがあります。

名義預金とされてしまうと、贈与者が亡くなった時に、贈与者の相続財産に名義預金も含まれるものとされ、相続税の対象とされてしまいます。

名義預金とみなされるリスクが高いのは、次のような場合です。

- 贈与契約書がない

- 受贈者が振込みや口座のことを知らない

- 通帳や印鑑、キャッシュカードなどを贈与者が管理している

- お金の出所がわからない

- 基礎控除を超える振込みがあるのに、贈与税の申告が行われていない

そのため、名義預金とみられないようにするためには、次のような対策が必要になります。

- 贈与契約書を毎年作成する

- 受贈者に口座や振込みのことを知らせておく

- 通帳、印鑑、キャッシュカードなどを受贈者に渡して管理を任せる

- 銀行振込みで入金する

- 基礎控除を超える振込みをした場合には、贈与税の申告・納付をする

名義預金については、以下のページでも詳しく解説しています。

暦年贈与をお勧めするケース

贈与したい相手が複数いる

生前贈与によって財産を譲りたい相手が複数いる場合は、暦年贈与をお勧めします。

贈与税は、贈与を受ける人1人につき年110万円までが非課税となります。

そのため、複数の人に暦年贈与をしていくのであれば、贈る側としては、より早く、より多くの財産の生前贈与を行うことができます。

たとえば、子3人、孫2人に暦年贈与で毎年100万円ずつ送るのであれば、1年で500万円の生前贈与を済ませることができます。

法定相続人以外に財産を譲りたい

法定相続人以外の人に財産を譲りたい場合は、暦年贈与などの生前贈与か遺贈・死因贈与を行う必要があります。

法定相続人以外への暦年贈与は、贈与者がいつ亡くなったとしても、生前贈与加算によって相続税の対象財産に加算されることはないので、安心して暦年贈与を進めることができます。

法定相続人以外の人としては、次のような人が挙げられます。

- 内縁の配偶者

- 孫、ひ孫(これらの者の親が健在で相続権を有している場合)

- 子の配偶者

贈与者の年齢が若い

贈与する人の年齢が若いうちであれば、近いうちに亡くなる可能性は低いので、長い期間をかけて暦年贈与を行うことができます。

そうすれば、暦年贈与によって、多くの財産を非課税で移転させていくことが可能になります。

相続の際に小規模宅地等の特例を使いたい

相続税では、亡くなった方の自宅だった家の土地等で一定の条件を満たすものについて、小規模宅地等の特例を使って評価額を下げ、相続税を減らすことが可能です。

しかし、この小規模宅地等の特例は、相続時精算課税によって贈与された宅地については使うことができません。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

そのため、小規模宅地等の特例を活用したいのであれば、暦年贈与によって宅地等を贈与する必要があります。

この場合、宅地等の所有権を一度に贈与するのではなく、共有持分の形で、1年ごとに110万円に相当する分ずつ贈与することもできます。

共有持分については、以下のページをご覧ください。

暦年贈与をお勧めしないケース

贈与者が判断能力をなくしている

暦年贈与をするためには贈与契約をすることが必要です。

贈与契約をするためには、贈与者に判断能力があったことが必要になります。

そのため、贈与者が認知症などによって正常な判断能力を失っている、病気などの影響で意識を喪失している、という場合には、暦年贈与はできません。

このような場合に暦年贈与をしてしまうと、後から贈与を無効とされ、相続人間のトラブルを生じさせてしまうおそれがあります。

贈与者が高齢である

贈与者が高齢で余命が長くないことが予想される場合、暦年贈与をしても、生前贈与加算により、贈与した財産が相続財産に加算されてしまう可能性が高くなります。

そのため、非課税特例を活用するなど暦年贈与以外の節税対策を検討するか、法定相続人以外の人に暦年贈与をすることが必要になります。

短期間で多額の贈与をしたい場合

暦年贈与では、無税で贈与できるのは、受贈者1人当たり年110万円までになります。

そのため、短期間で少数の人に多額の財産を移転したい場合は、暦年贈与はお勧めしません。

その場合には、他の非課税特例を活用する、相続時精算課税を選択する、といった対策を考えましょう。

暦年贈与の相談窓口

税金については税理士

贈与税、相続税など税金に関する問題だけを相談したいのであれば、税理士に相談しましょう。

税理士であれば、どのようにすれば贈与税や相続税を減らせるかについての専門知識がありますので、それぞれの方の状況に応じて、有利に節税できる方法についてアドバイスしてくれます。

贈与税や相続税の申告が必要な場合にも、手続きを代行してもらうことができます。

相続が関係する場合は弁護士

遺言、特別受益対策、遺留分侵害対策などの相続対策が関係する場合は、相続に強い弁護士にご相談ください。

相続に強い弁護士であれば、必要に応じて税理士とも連携し、次のような対応をしてくれます。

- 暦年贈与を進める際の注意点について、それぞれの方の状況に応じてアドバイスしてくれる

- 暦年贈与を含めた節税対策全般についてアドバイスしてくれる

- 親族ともめずに暦年贈与を進められるようアドバイスしてくれる

- 遺言の内容・形式についてアドバイスしてくれる

- 特別受益・遺留分侵害についての対策をアドバイスしてくれる

- 遺産分割協議など相続全般についてアドバイスしてくれる

相続に強い弁護士に相談することのメリットについては、以下のページもご覧ください。

暦年贈与についてのQ&A

暦年贈与の改正内容とは?

令和5年の税制改正で、暦年贈与に関わる以下のような改正が行われました。

令和5年の税制改正で、暦年贈与に関わる以下のような改正が行われました。- 生前贈与加算が行われる期間が3年間から7年間に延長された(一定期間の緩和措置あり)

- 相続時精算課税制度にも年110万円の基礎控除が設けられた

この改正により、生前贈与加算が行われる期間が延びてしまい、暦年課税によって暦年贈与を進める方にとって不利になりました。

しかし、相続時精算課税制度を選択しても基礎控除を受けることができるようになった点は、同制度を選択しても暦年贈与を活用できることになったため、大きなメリットとなっています。

暦年贈与は確定申告が不要?

暦年贈与の場合、年110万円の基礎控除の範囲内であれば、確定申告は不要です。これを超えた金額を贈与する場合は、贈与税がかかりますので、確定申告が必要になります。

ほかにも、確定申告が必要な特例を利用する場合には、確定申告が必要になります。

暦年贈与の110万円はいつから廃止される?

現時点(令和7年11月時点)では、暦年贈与に用いられる年110万円の贈与税の基礎控除が廃止される予定はありません。

相続時精算課税制度と暦年贈与は併用できない?

相続時精算課税制度と暦年課税(基礎控除を超える場合に累進税率で贈与税を課される制度)は併用することはできません。また、一度相続時精算課税制度を選択すると、その後暦年課税に戻すことはできません。

ただ、相続時精算課税制度を利用する場合でも、年110万円の基礎控除を受けることはできます。

そのため、この基礎控除を利用して、暦年贈与をすることは可能です。

まとめ

今回は、暦年贈与について解説しました。

暦年贈与は、生前贈与によって相続税対策をする場面で、広く活用されています。

しかし、暦年贈与をする際には、定期贈与・名義預金とみなされないようにするための対策が必要である等様々な注意点があります。

また、暦年贈与を含め、どのように財産を分けていくかを総合的に考えることも必要になります。

暦年贈与によって相続税対策をしようとお考えの場合は、相続に強い弁護士に相談することをおすすめします。

当事務所でも、相続問題を集中的に取り扱う相続対策チームを設け、暦年贈与をはじめとする相続税対策や相続の準備についてのご相談をお受けしております。

当事務所には税理士資格をもつ弁護士も在籍していますので、相続税・贈与税に関するご相談にもワンストップで対応可能です。

電話・オンラインによる全国からのご相談にも対応しております。

暦年贈与や相続税対策、相続対策について分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。