遺産相続には時効や期限が定められている手続きがあります。

時効が成立してしまうと、金銭の支払いを求める手続きなどをすることができなくなるなどの不利益が発生します。

また、期限が定められている手続きを期限内に終えることができなかった場合には、ペナルティを受ける可能性があります。

この記事では、時効や期限が定められている手続きや手続きの注意点などについて、相続問題に詳しい弁護士がわかりやすく解説します。

目次

遺産相続の主な手続きに関する時効・期限の一覧

遺産相続の主な手続きの中で、時効や期限が定められているものは次のとおりです。

なお、「時効」と「期限」の違いについては後ほど説明します。

| 手続き | 時効 / 期限の具体的な内容 |

|---|---|

| 相続放棄・限定承認 くわしくはこちら(※ページ内の該当箇所へ移動します) |

被相続人が亡くなったことを知ってから3ヶ月 |

| 相続税の申告 くわしくはこちら |

被相続人が亡くなったことを知ってから10ヶ月 |

| 遺留分侵害額の請求 くわしくはこちら |

・①被相続人が亡くなったこと及び②遺留分を侵害する贈与または遺贈があったことを知ってから1年 |

| 不動産の相続登記 くわしくはこちら |

被相続人が亡くなったことを知ってから3年 |

| 保険金の請求 くわしくはこちら |

被相続人が亡くなったときから3年(かんぽ生命は5年) |

| 預貯金の使い込みへの返還請求 くわしくはこちら |

・請求できることを知ったときから5年 または ・請求できるときから10年 |

| 遺産分割における特別受益・寄与分の主張 くわしくはこちら |

相続が開始してから10年 |

| 遺産の取得時効:遺産の占有を続けた場合 くわしくはこちら |

10年または20年でその遺産を取得できる |

| 遺産分割協議 くわしくはこちら |

時効や期限はない:早い方が望ましい |

| 相続権 くわしくはこちら |

時効や期限はない:早い方が望ましい |

| 新たな遺産が見つかったとき くわしくはこちら |

時効や期限はない:早い方が望ましい |

相続開始から気をつけたい時効

相続開始から時効が到来する順番は以下のようになります。

|

||

| 3か月 | 相続放棄 | |

| 10か月 | 相続税の申告 | |

| 1年(原則) | 遺留分侵害額の請求 | |

| 3年 | 不動産の相続登記 保険金の請求(かんぽ生命は5年) |

|

| 5年 | 預貯金の使い込みへの返還請求 相続回復請求権 |

|

| 10年 | 遺産分割における特別受益・寄与分の主張 |

時効とは

時効(消滅時効)とは、ある権利が一定期間行使されない場合に、その権利を消滅させるという制度のことです。

時効(消滅時効)とは、ある権利が一定期間行使されない場合に、その権利を消滅させるという制度のことです。

例えば、金銭の支払いを求める権利がある場合に、相手に支払いを求めるなどの行動を起こさないまま一定期間が経過すると権利は時効にかかります。このとき、相手から時効を主張される(これを「時効を援用する」といいます。)と、もはや金銭の支払いを求めることができなくなってしまいます。

消滅時効については法律の条文上、「時効によって消滅する」と明記されている場合が多いです。

なお、相続放棄や限定承認、相続税の申告、不動産の相続登記等の期限が「時効」と表現されることもありますが、これらは期限を守らなかったことによって「権利が消滅」するわけではないため、正確には法律上の「時効」にはあたりません。

期限とは?

期限とは、一定の日時までにある行為をしなければならないという場合や、一定の日時がきたら何らかの効果が発生したり消滅したりする場合の、その一定の日時のことをいいます。

期限が定められている手続きについては、期限を守らなかった場合のデメリットが大きいものが多いため、注意が必要です。

時効と期限との違い

時効との大きな違いは、援用が不要という点があげられます。

すなわち、時効の場合は義務者から「時効が成立している」という主張がなければ権利を行使できますが、期限の場合はそのような主張が要りません。

時効も一定の日時までにある行為をしなければ権利が消滅することから、広い意味では期限に含まれるということもできますが、この記事では権利が消滅する「時効」とそれ以外の期限を区別して解説します。

| 項目 | 時効(消滅時効) | 期限 |

|---|---|---|

| 意味 | 一定期間の経過により権利が消滅する | 一定の日時までにある行為をしなければならない |

| 違い | 援用が必要 | 援用は不要 |

ここからは、遺産相続の手続きごとの時効や期限について解説していきます。

相続放棄は3か月【期限】

遺産の相続人は必ず遺産を相続しなければならないわけではなく、遺産の相続について①単純承認、②相続放棄、③限定承認いずれかを選ぶことができます。

②相続放棄もしくは③限定承認を選ぶ場合には、被相続人が亡くなったことを知った日の翌日から3ヶ月以内に、被相続人の最後の住所地の家庭裁判所に対して、申出の手続きをする必要があります。

この3ヶ月の期限を「熟慮期間」といいます。

単純承認・相続放棄・限定承認とは

単純承認とは、被相続人のすべての遺産(不動産や現金・預貯金などのプラスの財産と借金・ローンなどのマイナスの財産を含みます。)を引き継ぐことをいいます。

相続放棄とは、被相続人のすべての遺産(プラスの財産とマイナスの財産を含みます。)を引き継がないことをいいます。

限定承認とは、被相続人のプラスの財産がマイナスの財産を上回る場合に限って遺産を引き継ぐことをいいます。

期限を守らなかった場合のデメリット

熟慮期間内に相続放棄または限定承認の手続きをしなかった場合には単純承認したものとして扱われ、被相続人に多額の借金がある場合であっても、これを引き継がなくてはならなくなります。

相続放棄を期限内に行うためのポイント

相続放棄(限定承認)の手続きを期限内に行うためには、被相続人の遺産を洗い出し、その価値を評価するためのプロセス(相続財産の調査)をできるだけ早く行うことが大切です。

相続人の遺産の価値を知らなければ、単純承認、相続放棄、限定承認のいずれを選択すべきかの判断が難しいからです。

相続財産の中に不動産や株式・投資信託等が含まれる場合、その評価には高度の専門知識が必要となることから、相続に詳しい税理士や弁護士等の専門家に相談されることを強くおすすめします。

また、家庭裁判所に相続放棄(限定承認)の申出(申述)をする際には、相続関係を証明する書類(戸籍謄本等)をあわせて提出する必要があるため、相続人の調査や書類の取り寄せにかかる期間についても考慮する必要があります。

相続放棄(限定承認)の申述については期限の延長が認められる場合もありますので、万一期限に間に合わない可能性がある場合には、家庭裁判所に問い合わせたり、相続問題に詳しい弁護士等の専門家に相談されたりすることをおすすめします。

相続税申告は10か月【期限】

相続税とは、相続した遺産の価値に応じて支払わなければならない税金のことです。

相続税とは、相続した遺産の価値に応じて支払わなければならない税金のことです。

相続税を支払わなければならない場合には、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に、被相続人が亡くなったときの居住地の税務署に対して行う義務があります。

期限を守らなかった場合のデメリット

10ヶ月の期限内に相続税の申告をしなかった場合、次のようなデメリットがあります。

- 延滞税や無申告加算税などのペナルティが発生する

- 配偶者の税額軽減や小規模住宅等に関する特例などを利用することもできなくなる

相続税申告を期限内に行うためのポイント

相続税の申告にあたっては、その前提として①相続税の対象となる遺産の評価や②相続税の計算を行う必要があります。

これらの手続きには高度な専門知識が必要となることから、相続人がご自身で行うのはあまり現実的ではないと思われます。

相続税の申告の期限は10ヶ月と比較的短いことから、早めの段階で相続に詳しい弁護士や税理士等の専門家に相談されることをおすすめします。

遺留分は原則1年【時効】

遺留分とは、相続人のうち被相続人の配偶者(妻・夫)、子ども、両親や祖父母に保障されている

遺産の最低限の取り分(権利)のことです。

これらの相続人が遺留分を侵害された場合には、侵害の原因となった生前贈与や遺贈※を受けた人に対して、金銭の支払いを求めることができます(これを「遺留分侵害額請求権」といいます)。

※「生前贈与」とは被相続人が生前に財産を無償で与える内容の契約のことをいい、「遺贈」とは被相続人が遺言書を作成して特定の人に財産を与える方法をいいます。

遺留分侵害額請求権は、①被相続人が亡くなった事実に加えて②被相続人による生前贈与または遺贈があった事実を知った日の翌日から1年以内に相手方に請求をしなかった場合(権利の行使をしなかった場合)、時効にかかって消滅します。

また、上記①②の事実を知らなかった場合でも、被相続人が亡くなった日の翌日から10年を経過すると遺留分侵害額請求権は時効によって消滅します。

遺留分侵害額の請求の方法について法律上で決められたルールはありませんが、後から相手方に「請求を受けていない」、「時効が成立している」などと言われる可能性もあるため、請求は証拠として残る内容証明郵便で行うことを強くおすすめします。

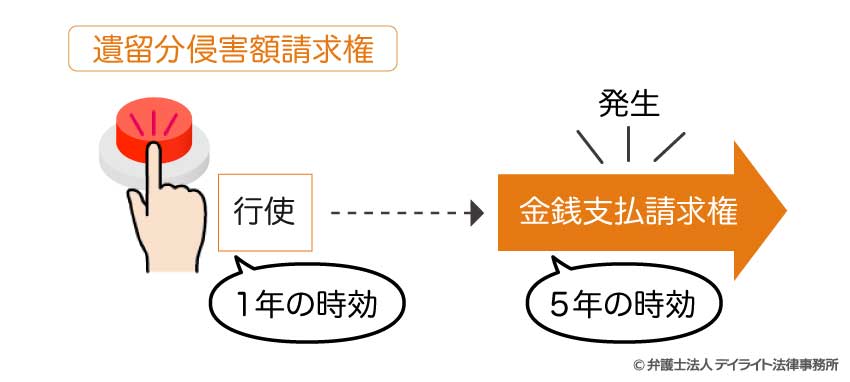

5年の時効にも注意

少し難しい話になりますが、相手に対して遺留分侵害額の請求をすると、これによって具体的な金額の金銭(侵害額に相当する金銭)の支払いを求める権利(金銭支払請求権)が発生します。

この金銭支払請求権は民法上の「債権」にあたり、5年の時効が定められています。

遺留分侵害額の請求をしても相手が金銭を支払ってくれない場合、そのまま何もせずに5年が経過すると、金銭支払請求権は時効にかかって消滅してしまうのです。

遺留分侵害額請求権の時効(1年)と金銭支払請求権の時効(5年)の関係をイメージ図で表すと、次のようになります。

内容証明で遺留分侵害額の請求をしたにもかかわらず、相手が金銭を支払ってくれないという場合には、次のような方法で支払いを求めることが考えられます。

- ① 当事者同士の話し合いを通じて金銭の支払いを求める

- ② 調停や訴訟などの裁判所を介した手続き(調停や訴訟)を通じて金銭の支払いを求める

一般的に、調停や訴訟のような裁判所を介した手続き(②)は解決までに長い時間がかかることが多いため、できる限り当事者同士での話し合い(①)を通じた解決をめざすのがよいでしょう。

もっとも、当事者同士が直接交渉しても感情的な対立から話し合いがまとまらないケースや、知識がないため不利な条件で合意してしまうケースもあることから、当事者同士での話し合いが難しいときには弁護士に交渉を依頼するのがおすすめです。

不動産の相続登記は3年【期限】

不動産の相続登記とは、相続人が土地や建物、マンションなどの不動産を相続した場合に、その不動産の登記名義人(所有者として登記簿に記録されている人のことをいいます。)を、被相続人から相続人へと変更する手続きのことをいいます。

不動産の相続登記とは、相続人が土地や建物、マンションなどの不動産を相続した場合に、その不動産の登記名義人(所有者として登記簿に記録されている人のことをいいます。)を、被相続人から相続人へと変更する手続きのことをいいます。

法改正により、2024年(令和6年)4月1日以降に不動産を相続した人は、相続によって不動産を取得したことを知った日の翌日から3年以内に相続登記をしなければならなくなりました。

相続人が遺産分割協議によって特定の不動産(土地など)を取得した場合には、遺産分割協議の成立した日にその不動産を取得した事実を知っているため、遺産分割協議の成立した日の翌日から3年以内に相続登記をしなければなりません。

期限を守らなかった場合のデメリット

3年の期限内に相続登記をしなかった場合、「10万円以下の過料」という罰則を課される可能性があります。

また、仮に不動産を相続した方が相続登記をしないまま亡くなってしまった場合、関係者が増えて相続関係が複雑になることから、相続人の調査や必要書類の取得などの手続きがより大変になる可能性があります。

相続登記の期限を守るためのポイント

不動産の相続登記をするためには、相続人の調査や遺産の調査、遺産の分割等が完了していることが前提となります。

そのため、これらの手続きにかかる時間を考慮に入れて準備を進める必要があります。

保険金の請求は3年?【時効】

被相続人が生命保険に加入しており、相続人を受取人に指定していた場合、相続人(受取人)が保険金(死亡保険金)の請求を行います。

保険法は保険金の請求について時効を定めており、被相続人が亡くなった日(相続が開始した日)の翌日から3年以内(かんぽ生命は5年以内)に請求をしない場合、保険金を請求する権利は時効かかって消滅してしまいます。

保険金は保険会社から自動的に支払われるものではなく、受取人側で請求の手続きをする必要があることに注意しましょう。

時効が成立すると保険金の支払いを請求する権利が消滅するため、その後は保険金の支払いを請求することができなくなります。

預貯金の使い込みは5年の可能性も!?【時効】

相続人の間で遺産を分ける前に、一部の相続人が私的に預貯金を使い込んでしまったという場合、他の相続人は、使い込まれた預貯金を取り戻すために「不当利得返還請求」をすることが考えられます。

相続人の間で遺産を分ける前に、一部の相続人が私的に預貯金を使い込んでしまったという場合、他の相続人は、使い込まれた預貯金を取り戻すために「不当利得返還請求」をすることが考えられます。

「不当利得返還請求」とは、ある人が正当な理由なく利益を得たときに、これによって損害を受けた人が利益の返還を求めることをいいます(民法703条)。

また、この利益の返還を求める権利のことを「不当利得返還請求権」といいます。

いくら相続人であっても、遺産を分ける前に預貯金を私的に使い込むことについて正当な理由は認められません。

預貯金を使い込んだ相続人はその金額に相当する利益を受けており、これによって他の相続人はその金額分の損害を受けているといえるため、他の相続人は預貯金を使い込んだ相続人に対して不当利得返還請求をすることができます。

不当利得返還請求権(民法上の債権です。)には5年の時効があり、請求できることを知った日(使い込みの事実を知った日)の翌日から5年以内に請求をしなければ、時効にかかって消滅します(民法166条1項1号)。

なお、使い込みを知らなかった場合、上記の5年は10年となります(同条項2号)。

参考:民法|eーGOV法令検索

使い込んだ相続人が任意に金銭を返還してくれればそこで問題は解決ですが、任意に返還してくれない場合には、訴訟等を通じて返還を求めることになります。

訴訟になった場合には解決までに長時間を要することから、まずは弁護士を通じた交渉をおすすめします。

遺産分割には時効や期限がない?

遺産分割とは、どの相続人がどの遺産を相続するのかを決めるための手続きのことをいいます。

遺産分割とは、どの相続人がどの遺産を相続するのかを決めるための手続きのことをいいます。

相続人には、他の相続人に対して遺産の分割を求める権利(遺産分割請求権)があるとされており、相続人全員で遺産の分け方について話し合うこと(遺産分割協議)を求めることができます。

遺産分割請求権については時効が定められておらず、また、遺産分割協議についてもいつまでに行わなければならないという期限は定められていません。

もっとも、主に2つの理由から、遺産分割は被相続人が亡くなった後できるだけすみやかに行うべきです。

①遺産分割は期限のある手続きの前提として必要

すでに説明したように、相続税の申告や不動産の相続登記といった手続きには期限が定められていますが、これらの手続きを行うためには、基本的に遺産の分割が完了していることが必要です。

②遺産分割をしないと遺産を処分することができない

相続人が2人以上いる場合、遺産分割が終わるまでは遺産は基本的に相続人の共有状態となります。

そのため、他の相続人の了解を得ずに勝手に遺産を処分することはできません。

③10年経過すると特別受益や寄与分の主張ができない

遺産分割の際に特別受益や寄与分が問題となるケースがありますが、これらについては、相続開始後10年を経過すると主張できなくなってしまいます(民法904条の3)。

遺産分割協議がまとまったらすみやかに遺産分割協議書を作成

遺産分割協議がまとまった場合には、すみやかに遺産分割協議書を作成することをおすすめします。

遺産分割協議書について作成期限は定められていませんが、相続した財産(預貯金や不動産など)について名義変更等の手続きが必要となる場合には、金融機関や公的機関に遺産分割協議書を提出しなければならない場合があるためです。

また、後から相続人間で「言った」「言わない」のトラブルとなることを防止するためにも、できるだけすみやかに遺産分割協議書を作成することが大切です。

相続税の時効が成立したら支払わなくてもよい?

時効・期限の一覧には記載してしていないのですが、国(税務署)が相続人に対して相続税の支払いを求める権利についても、時効(より正確には「除斥期間(じょせききかん)」という時効とよく似た制度です。)が定められています。

原則として、相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10ヶ月以内)の翌日から5年※を過ぎると、国(税務署)は相続人に税金の支払いを求めることができなくなります。

もっとも、税務署は相続税に影響する様々な情報の蓄積されたデータベースを持っていることや、税金に関する高度の調査権を認められていることなどから、時効(除斥期間)によって相続人が相続税の支払いを免れたケースはほとんど存在しません。

上でも説明したとおり、10ヶ月の申告期限に間に合わなかった場合には相続税の支払いに加えてペナルティが課されることから、相続税の申告は必ず期限内に行いましょう。

遺産の取得時効:遺産の占有を続けた場合

取得時効とは、一定の期間、物の占有を継続した場合、その物の所有権を取得できるという制度です。

取得時効とは、一定の期間、物の占有を継続した場合、その物の所有権を取得できるという制度です。

【想定される状況】

遺産相続の場合、例えば、遺産である不動産に相続人の一人が住みつづけたときに、その不動産の所有権を取得できるかが問題となります。

【取得時効が成立する条件】

取得時効が成立する期間は10年の場合と20年の場合があり、それぞれの場合の成立条件が異なります。

下表は必要な時効期間別に成立条件をまとめたものとなります(民法162条)。

| 時効期間 | 共通の条件 | 占有開始時の条件 |

|---|---|---|

| 10年 | 所有の意思があること 平穏・公然に他人の物を占有すること |

善意無過失であること |

| 20年 | 善意無過失は不要 |

参考:民法|eーGOV法令検索

他人の物なのに、一定期間占有を続けると自分の物にできるという制度ですので、上表の各条件は以下のように厳しく解釈されています。

所有の意思

所有の意思は、占有を取得するにいたった原因や占有中の事情を考慮して客観的に判断されます(最高裁平成8年11月12日判決等)。

占有者の主観的な事情ではないという点に注意が必要です。

例えば、賃料を払って20年間居住している賃借人は、いくらその物件を欲しいと思っていたとしても、所有権を取得できません。

賃貸借契約は、客観的に見て他人の物を借りているに過ぎないからです。

遺産相続は遺産である不動産に相続人の一人が住みつづけるケースが多いです。

このような場合、遺産分割が終わっていなければ、その不動産は相続人全員の共有状態となっています。

したがって、他の相続人の共有持分部分について、基本的には「所有の意思」があるとはいえないでしょう。

例外的に、居住者が共有であることを知らず、自分の所有物であることを信じて固定資産税を支払ったりしているようなケースでは、所有の意思が認められる可能性もあります。

平穏かつ公然について

平穏とは占有するために暴行や脅迫を用いていないことをいいます。

公然とは占有していることを隠していない状態をいいます。

善意、無過失について

善意、無過失は、他人のものであることについて、注意を払っていても知ることができなかった場合をいいます。

取得時効を防止するポイント

上で解説したように、取得時効は成立する条件が厳しいため、遺産が他人に取得される可能性は高くはありません。

しかし、状況しだいでは取得時効が成立する可能性もあります。

また、トラブルを防止するために、早め早めに手を打つべきです。

例えば、遺産に不動産がある場合で、遺産分割を行っていない場合、面倒でも遺産分割協議を行うなどしてその遺産の所有者を確定させるべきです。

相続権について

相続権とは、遺産相続を受ける権利のことをいいます。

相続権とは、遺産相続を受ける権利のことをいいます。

相続開始後、何年経過していても、遺産相続を受ける権利そのものが消滅することはありません。

その意味で、相続権に時効や期間の制限はありません。

しかし、トラブル防止の観点からすると、遺産相続はできるだけ早く進めていくことが望ましいです。

特別受益や寄与分の主張

その他にも、上で解説したように、相続開始から10年が経過すると、特別受益や寄与分の主張ができなくなります。

相続回復請求権

相続権を他者から侵害されたとき、一定期間は相続回復の請求を行うことが可能です(民法884条)。

参考:民法|e-GOV法令検索

これを相続回復請求権といいます。

例えば、無権利者が遺産の不動産を占有している、遺産の預貯金を相続人の一人がすべて自分の口座へ移動した、などのケースです。

この場合、相続人は侵害している者に対し、その相続権の回復を請求できます。

ただし、この相続回復請求権には時効があります。

下表は時効の起算点と期間をまとめたものです。

| 時効の起算点 | 時効期間 |

|---|---|

| 相続権を侵害されたことを知った時 | 5年間 |

| 相続開始の時 | 20年間 |

相続回復請求権の時効を踏まえると、少なくとも相続開始から5年が経過すると、遺産をスムーズに引き継ぎできなくなるリスクがあると考えるべきでしょう。

新たな遺産が見つかったとき

遺産分割協議後に、新たな遺産が見つかった場合、その遺産について再度遺産分割協議を行うことが可能です。

遺産分割協議後に、新たな遺産が見つかった場合、その遺産について再度遺産分割協議を行うことが可能です。

この場合、特に法律上の期間制限はありません。

もっとも、相続開始から長期間が経過している場合、次のような点で悪影響を受ける可能性があります。

相続税の申告

新しい遺産について相続税の申告が必要な場合、申告期限(10か月)を経過していると、過少申告加算税や延滞税が課税されるリスクがあります。

株の配当金

株の配当金は、法律上10年の時効となります。

また、発行会社によっては定款で10年より短い期間を定めていることがあります。

この場合、この期間内に手続きをしないと配当金を受け取る権利を失うこととなります。

その他の期限

この記事では、時効や期限を過ぎた場合の影響が特に大きい手続きをピックアップして解説してきましたが、これら以外にもさまざまな期限の定められている手続きがあります。

例えば、死亡届の提出や世帯主の変更届などの手続きなどです。

以下のページでは各種の相続手続きの期限についてまとめていますので、参考になさってみてください。

遺産相続の期限について詳しくはこちらをご覧ください。

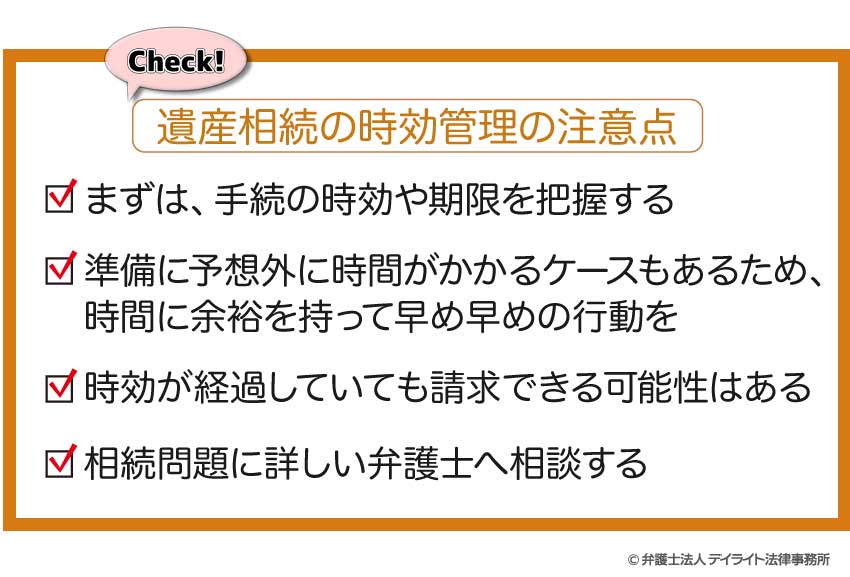

遺産相続の時効管理の注意点

ここまで説明してきたように、遺産相続の手続きが時効にかかってしまったり期限を過ぎてしまったりした場合には様々なデメリットがあることから、それぞれの手続きについて時効や期限を管理することが大切です。

ここまで説明してきたように、遺産相続の手続きが時効にかかってしまったり期限を過ぎてしまったりした場合には様々なデメリットがあることから、それぞれの手続きについて時効や期限を管理することが大切です。

ここでは、遺産相続の時効や期限を管理するためのポイントや注意点について説明します。

手続きの時効や期限を把握する

まずは、相続に関して行わなければならない手続きを洗い出し、それぞれの手続きについて期限や時効を把握する必要があります。

こちらのページでは手続きの期限に関する一覧表を掲載していますので、チェックリストとしてご活用いただければと思います。

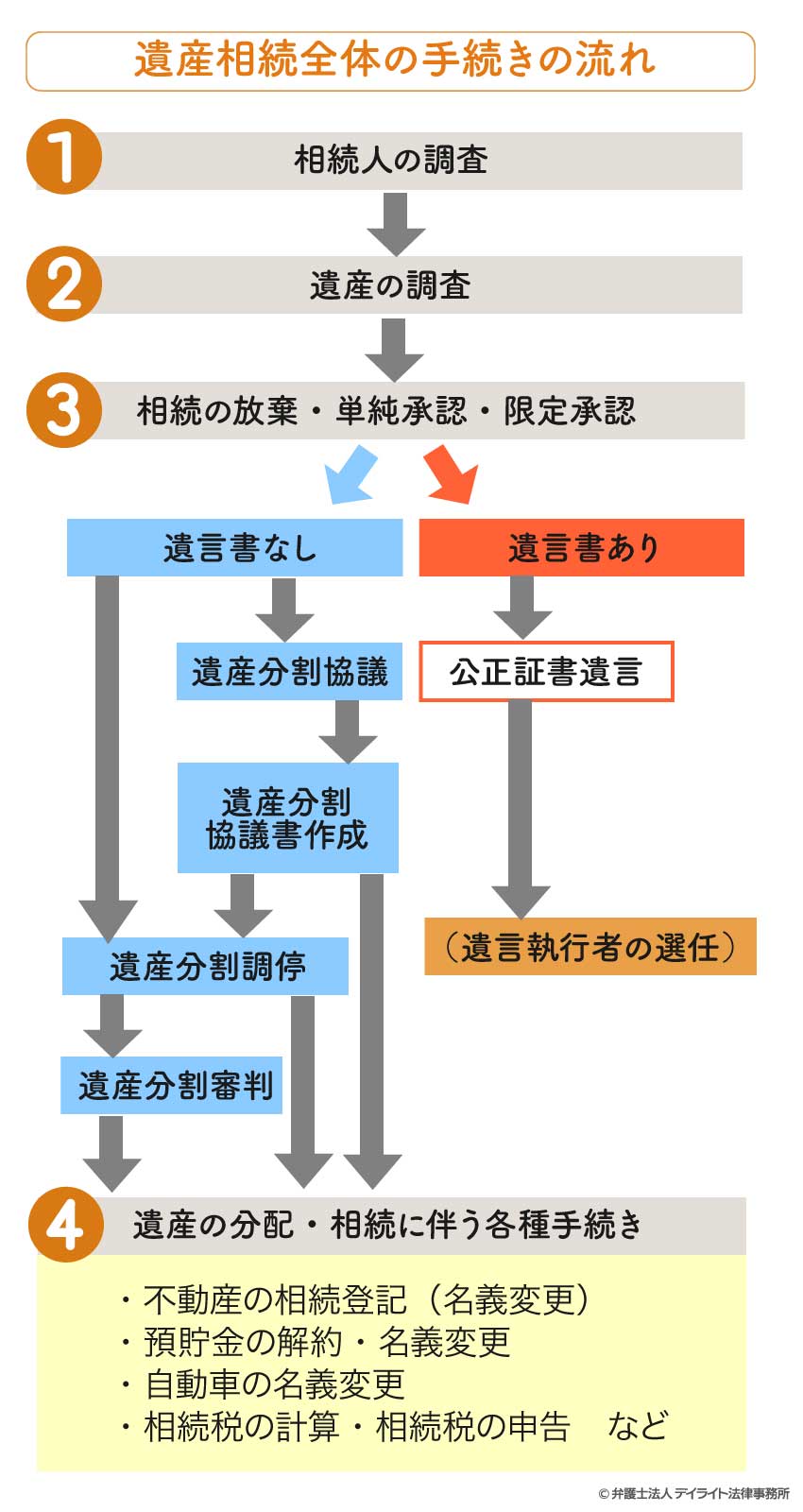

遺産相続全体の手続きの流れを把握しておくことも大切

遺産相続の手続きは、相互に関連し合っている場合(例えば、ある手続きを他の手続きの前に済ませておく必要があるなど)があります。

そのため、時効や期限のある手続きについては、他の手続きとの関係や、遺産相続全体の手続きの中で位置づけを把握しておくことも大切です。

以下は、遺産相続全体の手続きの流れを図にしたものです。

この記事でご紹介した手続きのうち、遺産の分配(上の図の4)前に行う手続きは基本的に相続の放棄(限定承認)の手続きのみで、それ以外の手続きは遺産の分配後に行われるものです。

時間に余裕を持って早め早めの行動を

遺産相続の手続きにはさまざまなものがあり、また、手続きを行うためには書類の取得や作成などの事前準備が必要となる場合があります。

書類の取得や作成といった準備には予想外に時間がかかるケースもあることから、時間に余裕をもって早め早めの行動をすることが大切です。

時効が経過していても請求できる可能性はある

時効が定められている手続きの中には、時効が経過していても請求できる可能性があるもの(たとえば保険金の請求)があります。

また、ご自身では時効が経過していると思っていても、途中で時効の進行がリセットされていたり(時効の更新)、あるいは時効の進行が一定期間停止していたり(時効の完成猶予)したことによって、まだ時効が完成していないという可能性もゼロではありません。

期限が定められている手続きについても、一定の例外が認められる場合や期限の延長が認められる場合があります。

そのため、ご自身の判断であきらめてしまうのではなく、相続に詳しい弁護士等の専門家に相談されることをおすすめします。

相続問題に詳しい弁護士へ相談する

遺産相続の手続きについてわからないことがある場合や、期限に間に合わない可能性がある場合には、相続問題に詳しい弁護士へ相談することをおすすめします。

相続問題に詳しい弁護士であれば、期限に間に合わせるための対処法や期限に間に合わない可能性がある場合の対処法、時効や期限が経過してしまった場合の対処法などについて、適切なアドバイスをもらえる可能性が高いといえます。

弁護士にはそれぞれの専門分野があり、相続問題には高度の専門知識と経験が必要となることから、相続問題に詳しい弁護士に相談することが大切です。

相続問題に詳しい弁護士かどうかは、相続に関する相談実績を掲載しているかどうかや、ホームページに相続専門のページがあるかどうか等によって判断することができます。

まとめ

・遺産相続の手続きには、時効や期限が定められているものがあります。

・時効が経過すると権利が消滅してしまい、相手に金銭の支払いを求めたりすることができなくなってしまいます。

・期限が定められている手続きについては、期限を過ぎると自分の望む選択ができなくなってしまったり、ペナルティを課されたりするなどの不利益を受ける場合があります。

・時効や期限を管理するためには、遺産相続に必要な手続きを洗い出し、早め早めの準備をすることが大切です。

・相続手続きの進め方がわからない場合や、時効や期限に間に合うかどうかが不安な場合には、相続に詳しい弁護士に相談されることをおすすめします。

・当事務所では、相続問題に注力している弁護士からなる相続対策専門チームを設置しています。

相続手続きに関するご相談はもちろんのこと、遺産相続をめぐるトラブルや遺言書の作成、遺産分割の進行や相続税の申告まで幅広く対応させていただきます。

遠方の方はオンラインでのご相談も受け付けておりますので、ぜひお気軽にご相談ください。