葬式費用の遺産分割について質問です。

葬式費用の遺産分割について質問です。私は福岡県に住む者です。

先日、夫が癌のため68歳で亡くなりました。

私(A66歳)と亡夫との間には、子どもが2人(長男B30歳、長女C28歳)がおりますが、2人とも結婚して独立しています。

夫の遺産は、次のとおりです。

- 自宅不動産:時価3000万円

- 預貯金:4000万円(死亡時の残高)

夫は生前、海釣りを趣味としていました。

そのため夫は死後に備えて、福岡県の糸島にある、海が見える見晴らしのいい霊園に墓を、5年ほど前に購入していました。

墓の購入費用は200万円でした。

私が喪主となって、葬儀、告別式を執り行い、夫の希望していた墓に埋葬をしました。

これら葬式の費用は合計で300万円を要しました。

たくさんの方からお香典をいただきましたが、合計50万円であり、葬式費用のすべてを賄うことはできませんでした。

そのため不足の250万円を私が立て替えました(私名義の預貯金から支払っています。)。

また、初七日と四十九日の法要の際に、合計で50万円を要したため、これも私が同様に立て替えています。

夫の遺産分割について、子どもたちと話し合ったところ、私が立て替えた葬式費用の250万円、法要の50万円について、夫の遺産から精算して、残りを法定相続分に応じて取得しよういうことになりました。

また、自宅については現在居住している私が取得することで全員の考えが一致しています。

このような場合、遺産分割はどのようにすればよいでしょうか?

また、墓の購入費用や葬式、法要に要した費用などは、相続税の算定においてどうなるのでしょうか?

葬式費用は相続の対象とはなりませんが、相続人全員が合意の上で遺産分割協議書に記載することができます。

目次

葬式の費用が遺産分割の対象となるか?

相続について、民法は以下のとおり規定しています。

第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。

ただし、被相続人の一身に専属したものは、この限りでない。

引用元:民法|電子政府の総合窓口

妻Aさんは、亡夫の葬式費用や法要の費用として、合計300万円を立て替えて支払っていますが、これらの費用は相続開始後に発生した費用であり、「相続開始の時」は存在しなかったものです。

したがって、法律上は遺産とはなりません。

葬式費用の負担に関する判例

葬式の費用の負担者について、誰が負担すべきについては、裁判例も次のように分かれています。

- 喪主が負担すべきであると判断したもの 東京地判昭61.1.28

- 相当な葬式費用については相続人が共同で負担すべきであると判断したもの 東京高決昭30.9.5

- 葬式費用は民法885条(下記参照)の相続財産に関する費用に含まれると判断したもの 盛岡家審昭42.4.12

- 葬式費用は、地方等の慣習や条理によるべきであると判断したもの 甲府地判昭31.9.5

第八百八十五条 相続財産に関する費用は、その財産の中から支弁する。

ただし、相続人の過失によるものは、この限りでない。

2 前項の費用は、遺留分権利者が贈与の減殺によって得た財産をもって支弁することを要しない。

引用元:民法|電子政府の窓口

葬式の費用について遺産分割協議できる?

上記のとおり、葬式の費用は、本来、遺産ではありません。

また、その費用の負担については、裁判実務においても判断が分かれています。

しかし、本件においては、相続人の間で、紛争など生じておらず、全員が遺産から精算することで納得しています。

このような場合、遺産分割協議書の中で、葬式費用の負担についても記載した方が合理的であり、かつ、法的にも問題はありません。

また、初七日等の法要に係る費用についても同様です。

葬式費用の負担の遺産分割協議書の記載例

では、具体的に、どのような遺産分割協議書を作成すればよいのか、以下では今回のケースの例を示します。

葬式費用の遺産分割協議書

第◯条 不動産について

1 相続人Aは、次の不動産(土地)を相続する。

所在 ◯◯市◯◯町◯丁目◯番地

家屋番号 ◯番◯

構造 木造スレート葺1階建

床面積 ◯◯平方メートル

2 相続人Aは、次の不動産(建物)を取得する。

所在 ◯◯市◯◯町◯丁目◯番地

地番 ◯番◯

地目 宅地

地積 ◯◯平方メートル

第◯条 葬式費用等について

A、B及びCは、被相続人に係る葬式等の費用合計金300万円について、Aが150万円、B及びCが各75万円をそれぞれ負担することを合意する。

第◯条 預貯金について

1 次の預貯金はAが取得する。

◯◯銀行 ◯◯支店 普通 口座番号◯◯◯◯ 4000万円(相続開始日の残高)

2 Aは、前項記載の預貯金を取得する代償として、各相続人に次の価額の債務を負担するものとする。

Bに対し、金1750万円

Cに対し、金1750万円

3 Aは、B及びCに対し、前項記載の債務から前条記載の葬式費用等を控除した額を、それぞれの指定する口座に◯年◯月◯日限り、振り込む方法により支払うものとする。振込手数料はAの負担とする。

当事務所では、遺産分割協議書のサンプルをホームページ上に公開しており、無料で閲覧やダウンロードが可能です。

葬式費用の負担の遺産分割協議書のポイント

①葬式費用の明記について

葬式等の費用は、本来は遺産ではありませんが、相続人全員が納得している本件では、遺産分割協議書の中で合意した方が、関係者の権利関係が明確になるため望ましいと考えられます。

この場合、具体的な負担額を明記するようにした方がよいでしょう。

例では、葬式費用等の合計額300万円を、それぞれの法定相続分に応じた負担割合(Aさんは2分の1、BさんとCさんは4分の1)を記載しています。

②流動資産で調整する

具体例 遺産総額を法定相続分どおりに分割する場合

遺産総額を法定相続分どおりに分割する場合、それぞれが受け取るべき額は、Aさん3500万円、Bさん1750万円、Cさん1750万円です。

- 自宅不動産:時価3000万円

- 預貯金:4000万円

合計 3000万円 + 4000万円 = 7000万円

A:7000万円 × 1/2 = 3500万円

B:7000万円 × 1/4 = 1750 万円

C:7000万円 × 1/4 = 1750万円

上記の取得額となるように、預貯金や現金等の流動資産を使って調整します。

本事案では、Aさんが自宅を取得するので、3000万円相当の遺産を取得すると評価できます。

そのため、残り500万円を預貯金等から受け取ると3500万円相当の遺産を取得可能です。

BさんとCさんは、預貯金から1750万円を取得すれば、法定相続分に応じた遺産の承継が可能です。

③代償分割について

例では、Aさんが預貯金の全額4000万円を取得し、その代りに、BさんとCさんに1750万円ずつ支払うという内容にしています。

このような記載内容にしているのは、手続の円滑化のためです。

すなわち、相続人間の話合いで、銀行預金を分割すると、遺産分割協議書だけでなく、金融機関の所定の書類にも、AからCさん全員の署名捺印を求められるのが一般的です。

そのため、大変な手間暇を要することとなります。

そこで、Aさんに預貯金を集中して相続させ、そのかわりにBさんとCさんに代償金を支払うという分割協議にしています。

④葬式費用の負担額の控除

BさんとCさんは、葬式費用等を立て替えてくれたAさんに対して、各々75万円を支払うと合意しています。

他方、Aさんも上記③のとおり、BさんとCさんに代償金を支払うと合意しています。

このよう場合、葬式費用の負担額を控除(相殺)して支払ったほうが、手続が簡便です。

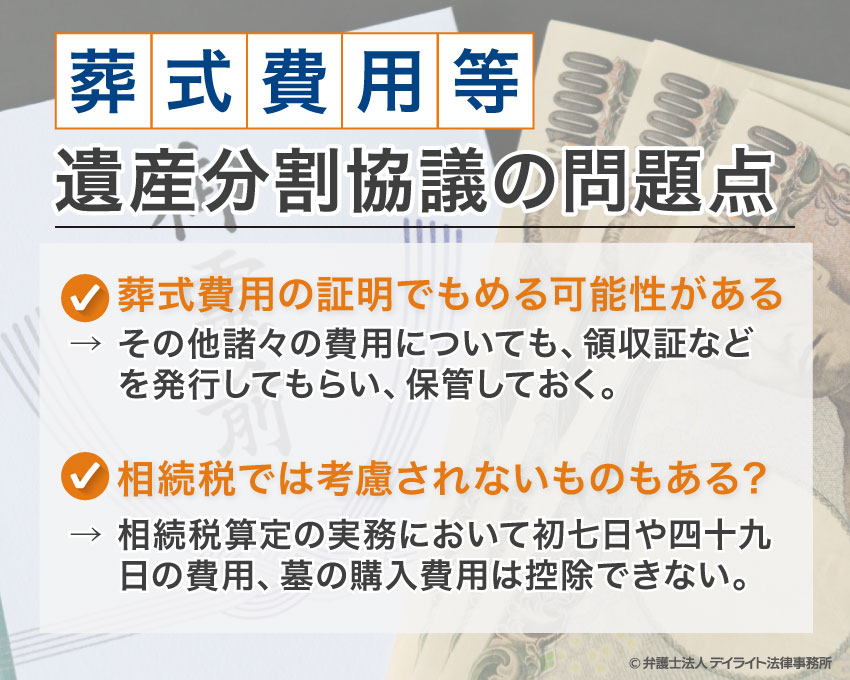

葬式費用等の遺産分割協議の問題点

葬式費用等があるケースの遺産分割協議には、以下のような問題点が考えられます。

葬式費用の証明でもめる可能性がある

本ケースでは、香典で賄えなかった葬式費用等の合計額を300万円として確定しています。

しかし、実際のケースでは、葬式費用等の支出額を巡って争いとなることがあります。

葬儀社に対して支払った金額については、振込明細書などで立証は容易ですが、その他諸々の費用(飲食代、納骨代、祭具代等)についても、領収証などを発行してもらい、保管しておくことがポイントとなります。

また、香典についても、相続人の中には、「本当はもっともらっているのではないか?」などと疑念を持つ方がいます。そのため、香典袋や内訳の記録を保管しておくなどの対策を取っておくとよいでしょう。

相続税では考慮されないものもある?

遺産を取得するとき、気になるのは相続税です。

葬式費用について、相続税法は、課税価格に算入すべき価額は、当該財産の価額から「被相続人に係る葬式費用」を控除できると規定しています(13条1項2号)。

これを受け、相続税基本通達は、次のように規定しています。

13-4 法第13条第1項の規定により葬式費用として控除する金額は、次に掲げる金額の範囲内のものとする。

(1)葬式若しくは葬送に際し、又はこれらの前において、埋葬、火葬、納骨又は遺がい若しくは遺骨の回送その他に要した費用(仮葬式と本葬式とを行うものにあっては、その両者の費用)

(2) 葬式に際し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

(3) (1)又は(2)に掲げるもののほか、葬式の前後に生じた出費で通常葬式に伴うものと認められるもの

(4) 死体の捜索又は死体若しくは遺骨の運搬に要した費用

(2) 墓碑及び墓地の買入費並びに墓地の借入料

(3) 法会に要する費用

(4) 医学上又は裁判上の特別の処置に要した費用

上記通達は、あくまで行政の解釈指針ですが、相続税算定の実務においては重要です。

これによれば、本件では、葬式費用の250万円については、相続税の算定上、控除が可能です。

しかし、初七日や四十九日の費用の50万円は、「法会に要する費用」であり、控除はできません。

また、墓の購入費用200万円も控除できないこととなります。

遺産相続については当事務所の相続対策チームまでお気軽にご相談ください。

まとめ

以上、葬式費用と遺産分割との関係について、詳しく解説しましたがいかがだったでしょうか。

葬式費用は本来は相続の対象とはなりません。

しかし、相続人全員が合意の上で遺産分割協議書に記載することは可能であり、トラブル防止の観点からはおすすめです。

しかし、遺産分割協議書の作成は注意しなければならない点があります。

また、葬式費用の妥当性の点で、他の相続人との争いに発展する可能性もあります。

そのため、遺産分割協議書の作成については、一度専門の弁護士に相談されることをおすすめします。

当事務所では、相続に特化した弁護士が相談に応じますので、一度気軽にご相談ください。

関連Q&A