ゴルフ会員権の遺産分割について質問です

ゴルフ会員権の遺産分割について質問です 私は福岡県に住む者です。

私は福岡県に住む者です。

先日、夫がなくなりました。

夫は大のゴルフ好きで、福岡県内のゴルフ場の会員権を持っていました。

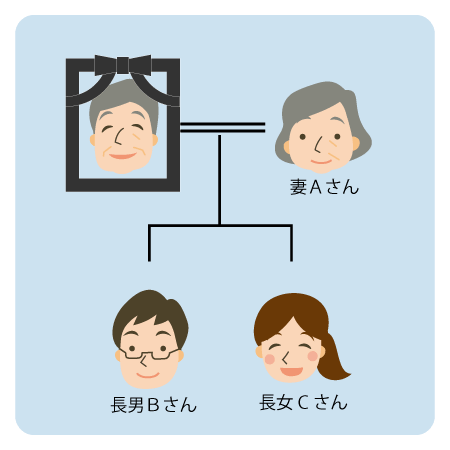

相続人は、妻である私A(62歳)のほか、長男B(28歳)、長女C(27歳)の3人です。

夫の遺産は、次のとおりです。

- ゴルフ会員権:時価500万円(預託金500万円)

- 自宅不動産:時価3000万円

- 預貯金:4000万円

私と娘はゴルフをしません。

長男は子どもの頃から父とゴルフをしており、今もゴルフが趣味なので、ゴルフ会員権の取得を希望しています。

私は、体が不自由になるまでは現在の自宅で生活したいと考えています。そのため自宅の取得を希望しており、子どもたちも異論はありません。

預貯金については、他の遺産と合わせて、法定相続分どおりに公平に分配したいと考えています。

そもそも、父のゴルフ会員権は遺産分割の対象となるのでしょうか?

また、どのように遺産分割すればよいのでしょうか?

目次

ゴルフ会員権が遺産分割の対象となるか?

相続について、民法は以下のとおり規定しています。

引用:民法|電子政府の総合窓口

民法896条ただし書に規定されている、「被相続人の一身に専属したもの」(「一身専属権」といいます。)とは、その権利義務の性質上、被相続人のみに帰属すべきものであり、例示すると次のものがあります。

- 使用貸借契約における借主の地位

- 雇用契約における使用者・被用者の地位

- 委任契約における委任者・受任者の地位

- 代理における本人・代理人の地位

ゴルフ会員権は一身専属権か?

ゴルフ会員権には、その種類や内容によって一身専属権であるものと、そうではないものがあります。

まず、種類としては、預託会員制、株主会員制、社団法人制の3種類があります。

それぞれの特徴と相続の可否をまとめると下表のとおりとなります。

| 預託会員制 | 株主会員制 | 社団法人制 | |

|---|---|---|---|

| 特徴 | ゴルフ場と入会契約を締結する際、入会保証金を預託する。 据置期間経過後退会するときに預託金を返還請求できる。 ゴルフ場の優先的利用権がある。 |

会員はゴルフ場の経営会社の株主となると同時に、ゴルフクラブの会員となる。 株主の地位の相続については「株式を遺産分割できますか?」をごらんください。 |

会員が社団法人の社員となり、その社団法人がゴルフ場を経営している。 ゴルフ会員権は、社団法人の社員権そのものであるから通常は一身専属権となる。 |

| 相続の可否 | △ | ◯ | ✕ |

預託会員制はどのような場合に相続の対象となるか?

会員制ゴルフ場の大部分は預託会員制ですので、相続においてよく問題となるのは、このタイプのゴルフ会員権です。

会員制ゴルフ場の大部分は預託会員制ですので、相続においてよく問題となるのは、このタイプのゴルフ会員権です。

預託会員制のゴルフ会員権が相続の対象となるか否かにおいて、重要なのは、会則です。

会則において、会員の死亡を会員資格の喪失事由として定めてあると、当該ゴルフ会員権は、通常は一身専属権となると考えられます。

そのため、相続の対象とはなりません。

ただし、このような規定があっても、相続の対象となると判断された裁判例もあります。

そのため、会則上、会員資格を失うとなっていても、具体的な状況如何によっては相続の対象となる場合があります。

くわしくは、相続問題に精通した弁護士にご相談されることをお勧めします。

ゴルフ会員権が相続の対象とならない場合は?

仮に、ゴルフ会員権が相続の対象とならない場合であっても、預託金返還請求権については相続できます。

仮に、ゴルフ会員権が相続の対象とならない場合であっても、預託金返還請求権については相続できます。

また、被相続人(亡くなった方のこと)が年会費の支払いを滞納している場合、当該負債も相続の対象となります。

ゴルフ会員権の遺産分割協議書の記載例

仮に、本事案において、ゴルフ会員権が相続の対象となる場合、具体的に、どのような遺産分割協議書を作成すればよいのか、以下では今回のケースの例を示します。

【ゴルフ会員権の遺産分割協議書】

第◯条 ゴルフ会員権について

相続人Bは、次のゴルフ会員権を取得する。

◯◯株式会社

◯◯カントリーゴルフクラブ

預託金ゴルフ会員権 会員番号◯◯◯◯

第◯条 不動産について

1 相続人Aは、次の不動産(土地)を相続する。

所在 ◯◯市◯◯町◯丁目◯番地

家屋番号 ◯番◯

構造 木造スレート葺1階建

床面積 ◯◯平方メートル

2 相続人Aは、次の不動産(建物)を取得する。

所在 ◯◯市◯◯町◯丁目◯番地

地番 ◯番◯

地目 宅地

地積 ◯◯平方メートル

第◯条 預貯金について

1 次の預貯金はAが取得する。

◯◯銀行 ◯◯支店 普通 口座番号◯◯◯◯ 4000万円(相続開始日の残高)

2 Aは、前項記載の預貯金を取得する代償として、各相続人に次の価額の債務を負担することとし、それぞれの指定する口座に◯年◯月◯日限り、振り込む方法により支払うものとする。振込手数料はAの負担とする。

Bに対し、金1000万円

Cに対し、金2000万円

遺産分割協議の書式のダウンロードはこちらからどうぞ。

遺産分割協議書(ゴルフ会員権がある場合)のポイント

ゴルフ会員権の明記について

ゴルフ会員権は、目に見えない権利であって物理的な形を有していません。

ゴルフ会員権は、目に見えない権利であって物理的な形を有していません。

そのため、遺産として認識しづらいため遺産分割の対象から漏れてしまいことがあります。

しかし、上記のとおり、遺産分割の対象となるため、遺産分割協議書に明記することが必要です。

その場合、契約相手の会社名、ゴルフ場の名称、ゴルフ会員権の種類、会員番号によって、権利内容を特定するようにしましょう。

②流動資産で調整する

遺産総額を法定相続分どおりに分割する場合、それぞれが受け取るべき額は、Aさん4000万円、Bさん2000万円、Cさん2000万円です。

遺産総額を法定相続分どおりに分割する場合、それぞれが受け取るべき額は、Aさん4000万円、Bさん2000万円、Cさん2000万円です。

- ゴルフ会員権:時価500万円(預託金500万円) → 500万円 + 500万円 = 1000万円

- 自宅不動産:時価3000万円

- 預貯金:4000万円

合計 1000万円 + 3000万円 + 4000万円 = 8000万円

A 8000万円 ✕ 1/2 = 4000万円

B 8000万円 ✕ 1/4 = 2000万円

C 8000万円 ✕ 1/4 = 2000万円

法定相続分についてはこちらをごらんください。

上記の取得額となるように、預貯金や現金等の流動資産を使って調整します。

本事案では、Bさんがゴルフ会員権を取得するので、時価(取引価格)と預託金を合計すると1000万円相当の遺産を取得すると評価できます。

Bさんは、残り1000万円を預貯金等から受け取ると2000万円相当の遺産を取得可能です。

また、Aさんが自宅不動産を取得すると、3000万円相当の遺産を取得することとなります。

Aさんは、残り1000万円を預貯金等から受け取ると4000万円相当の遺産を取得可能です。

Cさんは、預貯金から2000万円を取得すれば、法定相続分に応じた遺産の承継が可能です。

③代償分割について

例では、Aさんが預貯金の全額4000万円を取得し、その代りに、Bさんに1000万円、Cさんに2000万円を支払うという内容にしています。

例では、Aさんが預貯金の全額4000万円を取得し、その代りに、Bさんに1000万円、Cさんに2000万円を支払うという内容にしています。

このような記載内容にしているのは、手続の円滑化のためです。

すなわち、相続人間の話合いで、銀行預金を分割すると、遺産分割協議書だけでなく、金融機関の所定の書類にも、AからCさん全員の署名捺印を求められるのが一般的です。

そのため、大変な手間暇を要することとなります。

そこで、Aさんに預貯金を集中して相続させ、そのかわりにBさんとCさんに代償金を支払うという分割協議にしています。

ゴルフ会員権の遺産分割協議の問題点

遺産にゴルフ会員権があるケースの遺産分割協議には、以下のような問題点が考えられます。

ゴルフ会員権を評価するのが困難?

上記の事案では、ゴルフ会員権の時価を500万円と断定していました。

上記の事案では、ゴルフ会員権の時価を500万円と断定していました。

しかし、実務では、ゴルフ会員権の時価を確定できていることは稀です。

時価は、いわゆる取引相場であり、景気やゴルフ人気の程度によって上下します。

したがって、専門家でなければ適切な評価は難しいと思われます。

ゴルフ会員権が相続の対象となるか判断するのが困難?

例では、本件のゴルフ会員権について、相続対象であることを前提として記載しています。

例では、本件のゴルフ会員権について、相続対象であることを前提として記載しています。

しかし、現実では、会員規約などを相続専門の弁護士がチェックしなければ、相続対象となるか否かの判断は簡単ではないと思われます。

不動産を評価するのが困難?

上記の事案は、自宅の時価について、確定できている前提で解説しています。

上記の事案は、自宅の時価について、確定できている前提で解説しています。

しかし、相続実務において、不動産の時価が当初から確定できていることは稀です。

まず、不動産は預貯金等と異なり、景気や売り手買い手の状況など様々な事情によって価額が変動するという問題があります。

なお、不動産について、固定資産税の評価額をもって遺産の評価額と考えている方を見受けますが、これは誤りです。

固定資産税の評価額は、課税の局面での評価額です。

遺産分割協議では、時価が基準となります。

また、固定資産税の評価額は、通常時価よりも価額が低いので、遺産分割協議においては適正額ではないことがほとんどです。

もちろん、当事者全員が納得すれば、固定資産税の評価額を基準として遺産分割協議書を作成してもよいのですが、その場合、不公平な結果となることを覚悟すべきです。

(本事案の場合、時価よりも低く評価されることでAさんには有利になりますが、BさんとCさんには不利になります。)

遺産分割協議書の作成は簡単ではない?

遺産分割協議書は、後々のトラブル防止のために、適切な内容のものを作成すべきです。

遺産分割協議書は、後々のトラブル防止のために、適切な内容のものを作成すべきです。

素人判断で適当に作成すると、法的有効性を欠き、後日トラブルとなって、不利益を被るということも考えられます。