内縁の妻には相続権はありません。

事実婚などで内縁関係にあったとしても、法定相続人にはなれないからです。

しかし、以下の方法で内縁の妻がパートナーの財産を取得することは可能です。

- 生前に贈与する

- 遺言書により遺贈する

- 生命保険を活用する

- 内縁も主張できる契約を活用する

- 特別縁故者として遺産を受け取る

ここでは、内縁の妻が財産を取得する方法や税金の注意点について、税理士資格を持つ弁護士がわかりやすく解説いたします。

ぜひ参考になさってください。

目次

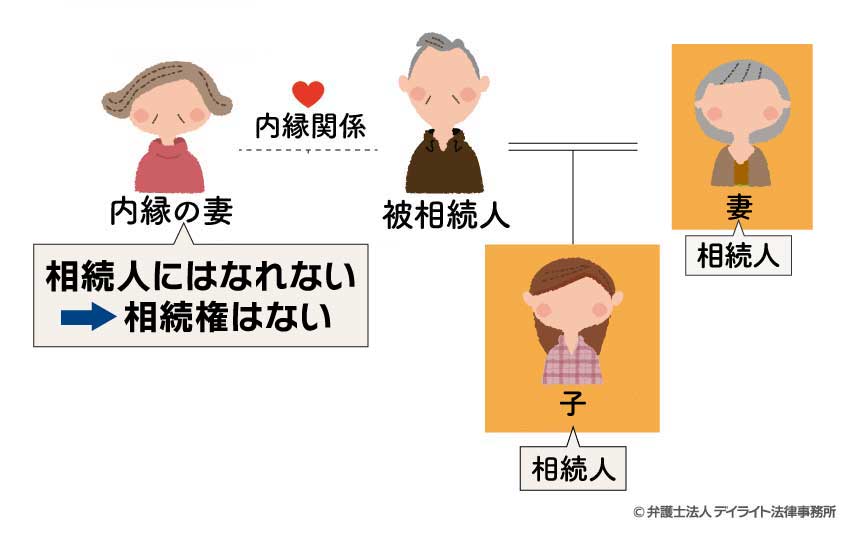

内縁の妻に相続権はない|理由は?

内縁とは

内縁とは、婚姻届を提出していないものの、婚姻する「意思」があり、共同生活の「実態」がある状態をいいます。

つまり、「内縁の妻」は「婚姻届を出しているか否か」だけが「通常の妻」と異なります。

通常、妻は夫が亡くなったときに相続する権利(法定相続分は2分の1)があります。

それでは内縁の妻には、相続権はあるのでしょうか?

なぜ内縁の妻に相続権はないのか

相続権については、民法という法律に規定されています。

相続権については、民法という法律に規定されています。

法律上、死亡した人の配偶者は常に相続人になります(民法900条)。

しかし、内縁の妻は「配偶者」ではないため相続人にはなれず、内縁の夫の遺産を相続する権利はありません。

たとえ結婚式をあげていたとしても、どんなに長い間夫婦同然の生活をしていたとしても、両者の間に子どもが存在するとしても、婚姻届を提出していない以上、内縁の妻に内縁の夫の遺産を相続する権利はありません。

そのため、内縁の妻に財産を承継するためには、後記で解説する5つの方法による対策が必要です。

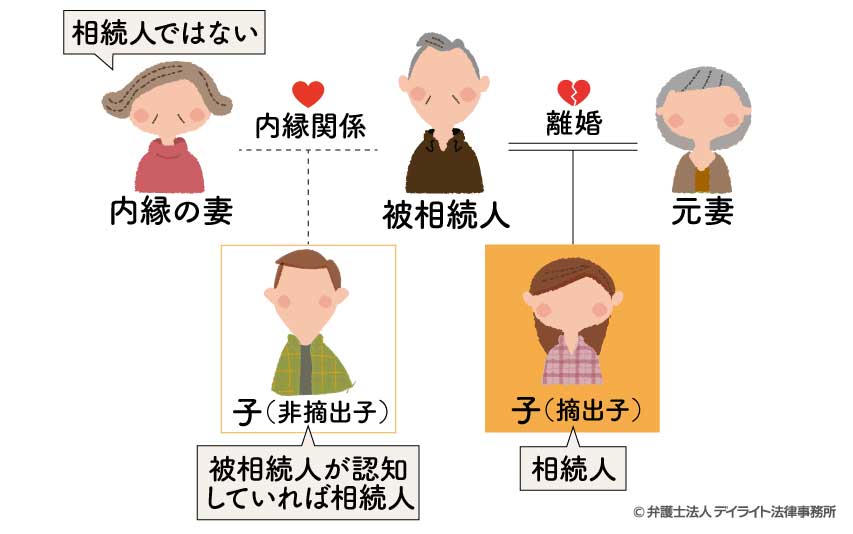

内縁配偶者間の子供の相続権は?

それでは、内縁の妻との間の子供についてはどうでしょうか。

夫がその子供を認知していれば、相続権が認められます。

認知していない場合は、法律上の「子」とならないため、相続権はありません。

反対に認知していれば、内縁の妻との子(非嫡出子)であっても、嫡出子と同様に相続権があります。

※嫡出子とは結婚している夫婦の間に生まれた子のことで、非嫡出子とは結婚していない男女の間に生まれた子のことをいいます。

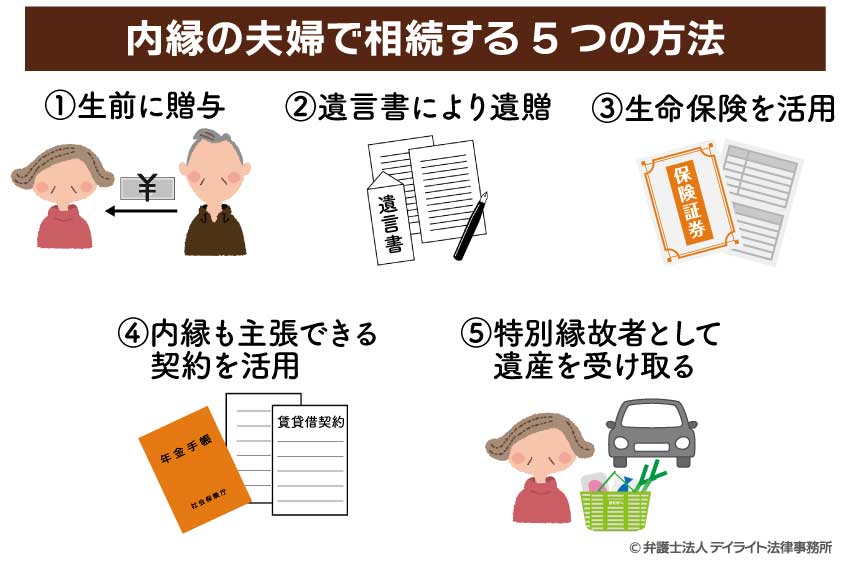

内縁の夫婦で相続する5つの方法と注意点

内縁のパートナーに財産を承継するためには、以下の方法が考えられます。

①生前に贈与する

被相続人が内縁の妻に何らかの財産を残したいと思うのであれば、まず、生前に財産を贈与するという方法が考えられます。

生前贈与とは、生きている間に自分の財産を他人に無償であげるという契約のことです。

生前贈与は財産を与える人(贈与者)と財産を受け取る人(受贈者)との合意があれば有効に成立し、相続人であるかどうかは関係なく行うことができるため、内縁の妻に確実に財産を渡すことができます。

ただし、生前贈与を受けた財産には「贈与税」がかかるため、注意が必要です。

注意点

注意点税務上、贈与契約の非課税枠は、年間110万円までとなります。

また、相続税の税率や基礎控除の額からすると、一般的には税金が高くなることが想定されます。

したがって、贈与による対策は、年間の非課税枠を活用して、長期的に取り組むことがポイントなります。

贈与契約書を作成する

なお、贈与の場合、トラブル防止のために贈与契約書を作成することをお勧めします。

当事務所は、ホームページ上に贈与契約書の書き方・見本を掲載しており、無料で閲覧やダウンロードが可能です。

②遺言書により遺贈する

遺言書に、内縁のパートナーに財産を譲渡する旨の記載をすることで、遺産を遺すことが可能となります。

遺贈とは、亡くなった方の遺言により相続人以外の方が財産を引き継ぐことです。

遺贈を行うためには、遺言が必要となりますので、生前の手続きが必要です。

遺贈には、2種類あります。

- 包括遺贈:遺産のうち割合を指定して行う遺贈のこと。負債があれば引き継がなければいけない。

- 特定遺贈:遺産のうち特定の財産について遺贈をするもの。遺言書にて個々の財産に対して受取人を指定。

また、贈与と異なり、相続税の適用を受けることができるので、遺贈する財産が高額な場合、節税にも繋がります。

注意点遺贈する場合は、被相続人の子どもたちには遺留分がありますので、遺留分に配慮した形での遺贈を検討する必要があります。

③生命保険を活用する

生命保険金の受取人を内縁のパートナーとしておくことで、内縁のパートナーに一定の財産を残す方法も考えられます。

なお、内縁のパートナーが受け取った保険金は、相続税の課税対象となります。

注意点相続人が受け取る生命保険については、下記の非課税金額までの金額に該当する部分の金額については、相続税が課税されません。

非課税金額 = 500万円 × 法定相続人の数

しかし、この非課税限度額が適用できるのは相続人に限られ、内縁の場合は適用できません。

④内縁も主張できる契約を活用する

内縁関係であっても、遺族年金をもらうことができます。

また、賃貸借契約においても、内縁のパートナーの権利を主張することが可能です。

遺族年金

遺族年金については、「内縁の妻」であることを証明できれば、内縁関係でも受給することが可能です。

賃貸借契約

相続人がいない場合、内縁のパートナーは、借地借家法を根拠として、賃借人の権利を承継したと主張できます(借地借家法36条1項)。

また、相続人がいる場合でも、内縁のパートナーは家屋に居住できるとするのが判例です。

参考判例

家屋賃借人の内縁の妻は、賃借人が死亡した場合には、相続人の賃借権を援用して賃貸人に対し当該家屋に居住する権利を主張することができるが、相続人とともに共同賃借人となるものではない。

【最判昭42.2.21】

引用:最高裁ホームページ

⑤特別縁故者として遺産を受け取る

特別縁故者(とくべつえんこしゃ)とは、内縁の妻や夫、被相続人を献身的に看護・介護していた人など、亡くなった方との特別な強い結びつきがあった人のことです。

事例のケースでは、被相続人である夫には子どもがいますが、もし被相続人を相続する人が一人もいない場合、財産は原則として国庫に帰属することになります。

しかし、内縁の妻が家庭裁判所で「特別縁故者」の手続をとることで、遺産の全部または一部を受け取ることができる可能性があります。

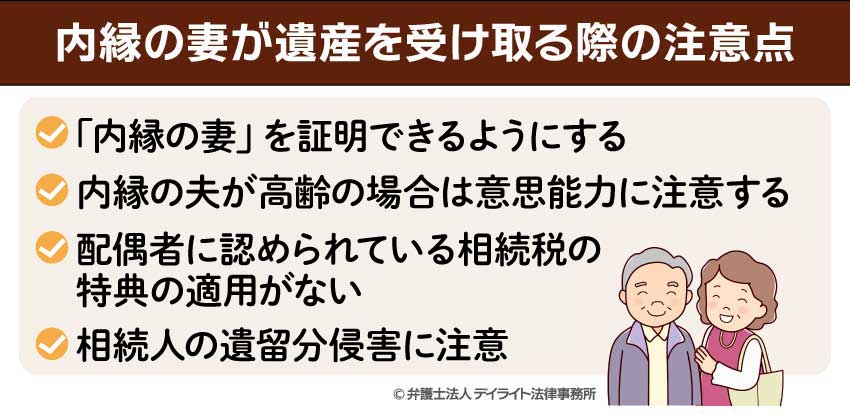

内縁の妻が遺産を受け取る際の注意点

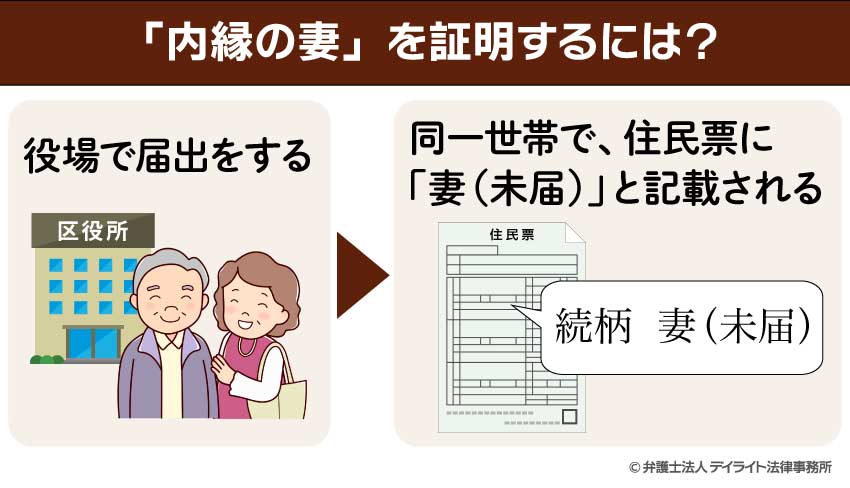

「内縁の妻」を証明できるようにする

上で解説した「内縁でも財産を承継するための方法」のうち、生前贈与以外は、内縁の妻(事実婚ともいいます。)の状態であることの証明が必要になることが想定されるため注意が必要です。

内縁の妻の証明方法には様々なものがありますが、簡単なのは、住民票です。

すなわち、役場に行き事実婚であることを住民票に反映するように届け出ると、同一世帯で、住民票の続柄に「妻(未届)」や「夫(未届)」と記載されます。

これにより、内縁の妻であることが確認できます。

内縁の夫が高齢の場合は意思能力に注意する

贈与、遺贈、生命保険、その他契約においては、前提として、意思能力が必要であり、この意思能力がない場合、これらは無効となります(民法3条の2)。

具体的に必要とされる意思能力の程度は、契約や遺言の内容によって異なると考えられていますが、内縁の夫がご高齢の場合で、認知症などがあるケースでは、この意思能力の有無をめぐって争いとなることがあるので注意が必要です。

具体的に必要とされる意思能力の程度は、契約や遺言の内容によって異なると考えられていますが、内縁の夫がご高齢の場合で、認知症などがあるケースでは、この意思能力の有無をめぐって争いとなることがあるので注意が必要です。

意思能力が微妙なケースでは、相続に強い弁護士に相談するなどして紛争を予防できるようにしておきましょう。

配偶者に認められている相続税の特典の適用がない

婚姻届を出している夫婦の場合、相続において税務上の特典(相続税の減額)がありますが、内縁の夫婦にはこの制度の適用がありません。

下表は法律上の夫婦に適用される税務上の特典をまとめたものです。

| 配偶者の税額控除 | 配偶者は最低1億6000万円までは、相続税がかからない |

| 相続税の2割加算 | 配偶者と1親等の血族(親・子)以外が遺産を相続するとき、相続税は2割加算される。内縁の夫婦は2割加算の対象となる。 |

| 障害者控除 | 相続人が障害者の場合、85歳に到達するまでの年数1年あたり10万円(特別障害者は20万円)まで相続税が控除される |

| 小規模宅地等の特例 | 亡くなった方の所有していた土地のうち一定の要件を満たすものについては、本来の評価額から一定額(評価額の50ないし80%まで)を減額することができる |

相続人の遺留分侵害に注意

内縁の妻に遺贈した場合、相続人から遺留分侵害額請求をされることがあります。

遺留分侵害額請求とは、相続人に認められた最低限の取り分(遺留分)が侵害されている場合に、侵害者に対してその分のお金を求めることをいいます。

最低限の取り分を侵害するほど、多額の財産を遺贈すると、この遺産分侵害額請求の可能性が高くなります。

相続法改正の内縁関係への影響とは?

相続法の改正によって、2020年4月から配偶者居住権や配偶者短期居住権が施行されました。

これらの制度について、内縁関係の場合にも適用となるか注目が集まりましたが、「法律婚の配偶者」に限定され、内縁関係には適用されませんでした。

もっとも、改正前から、内縁のパートナーへの相続人からの建物明け渡し請求の事案において、

「黙字的に内縁の妻が死亡するまで本件建物を無償で本件使用させる旨の使用貸借契約が成立していたものと認めるのが相当である」と判示して、内縁関係にあるパートナーを保護した裁判例があります(大阪高判平22.10.21)。

したがって、相続法改正は内縁関係には影響しなかったものの、内縁関係であっても、居住に関しては保護される可能性があるといえます。

しかし、状況しだいとなりますので、内縁関係を確実に保護したい場合は、上述した遺言等による対策を検討されることをお勧めいたします。

内縁の妻の相続権についてよくある相談Q&A

ここでは、内縁の妻の相続についてのご質問をご紹介いたします。

内縁関係が何年経過すれば相続できますか?

内縁関係が何年続いても、相続権は発生しません。

内縁関係が何年続いても、相続権は発生しません。財産を残すためには、ここでご紹介している方法を行ってください。

まとめ

以上、内縁の相続について詳しく解説しましたがいかがだったでしょうか。

たとえ数十年にわたり内縁関係にあったとしても、法律上の配偶者でなければ相続権はありません。

そのため、法律婚ではなく内縁関係を選択する場合には、このような相続に関するリスクの存在を認識した上で適当な対策を講じておくことが肝要です。

具体的には、あらかじめ生前贈与を行っておく、内縁配偶者へ遺贈する旨の遺言書を作成しておく、内縁配偶者を受取人とする生命保険に加入しておく等の措置を取っておくことで、内縁の配偶者に対し遺産をきちんと残すことが可能となります。

また、トラブルを回避するために、相続問題に精通した専門家にご相談されることをお勧めいたします。

この記事が相続問題に直面されている方にとってお役に立てれば幸いです。