土地の相続は、手続きが複雑であり、相続税の計算方法など専門知識が必要なため、正しい知識を持っておくことが重要です。

相続が発生し、土地を相続することになった場合、相続税の計算や名義変更など、手続き面で多くの疑問が生じるでしょう。

土地の相続は、相続人の確定から始まり、遺産分割協議、相続登記、相続税の申告・納付といった、一連の流れがあります。

それぞれの段階で必要な書類や手続き方法を知っておくことで、スムーズに相続手続きを進めることができます。

この記事では、土地の相続について、必要な手続きの流れや相続登記の方法、相続税の計算方法、相続放棄の方法などを、弁護士が解説します。

目次

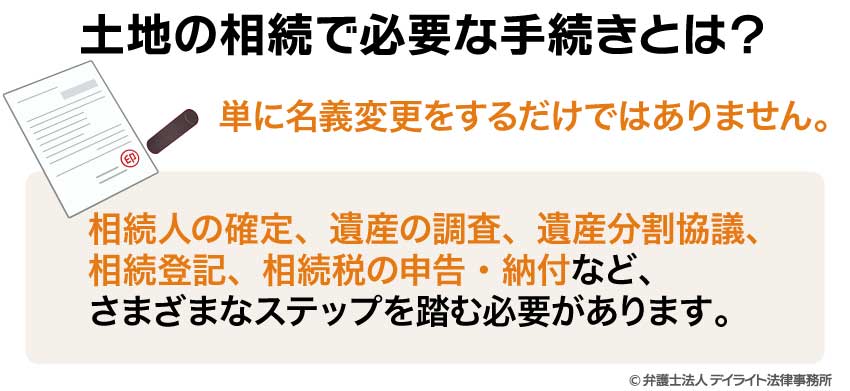

土地の相続で必要な手続きとは?

土地を相続する際には、複数の手続きが必要となります。

土地の相続手続きは、単に名義変更をするだけではありません。

相続人の確定、遺産の調査、遺産分割協議、相続登記、相続税の申告・納付など、さまざまなステップを踏む必要があります。

特に、2024年4月から相続登記が義務化されたことで、これらの手続きを正確に、そして期限内に行うことがより重要になりました。

土地の相続手続きを適切に行わないと、将来的に土地の売却ができなくなったり、相続税の加算税や延滞税が課されたりするリスクがあります。

また、相続人間でトラブルが発生する可能性も高くなります。

土地の相続手続きを正しく理解し、計画的に進めることで、こうしたリスクを回避し、スムーズな相続を実現することができるのです。

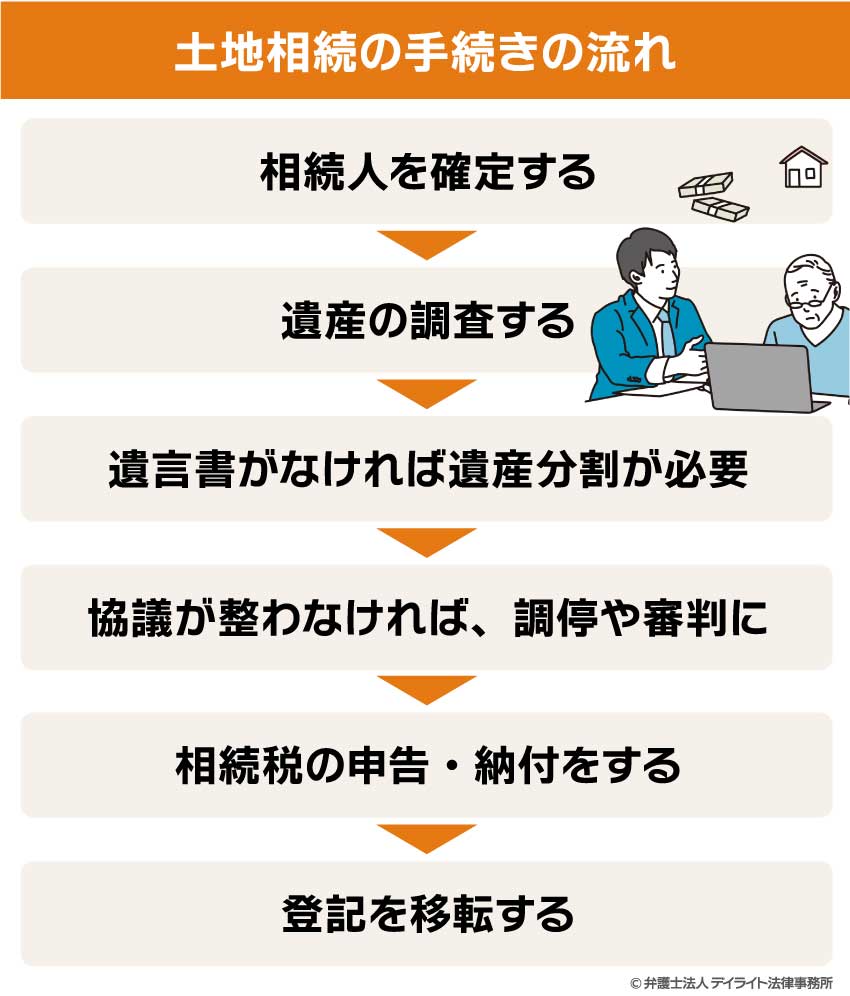

土地相続の手続きの流れ

土地相続の手続きは複数のステップから成り、それぞれが重要な意味を持っています。

まず全体の流れを把握することで、それぞれの段階で何をすべきかが明確になります。

相続の手続きは、被相続人の死亡を知った時から始まり、最終的には相続税の申告や相続登記で完了します。

手続きの流れに沿って、必要な手続きや注意点を詳しく見ていきましょう。

相続人を確定する

土地相続の第一歩は、誰が相続人になるのかを確定することです。

相続人とは、亡くなった方(被相続人)の財産を引き継ぐ権利を持つ人のことを指します。

相続人となる人の範囲と順位は、「民法」という法律に定められています。

第1順位は子(直系卑属)、第2順位は親(直系尊属)、第3順位は兄弟姉妹となります。

また、配偶者は常に相続人となります。

つまり、配偶者に加えて、上記の順位の中で最上位の人が相続人になるということです。

相続人を確定するためには、被相続人の出生から死亡までの戸籍謄本をすべて収集する必要があります。

場合によっては、複数の市区町村から戸籍を集める必要があり、時間と手間がかかることもあります。

相続人の確定は、正確に行う必要があります。

相続人を見落としていた場合、後になって遺産分割のやり直しを求められたり、すでに完了した相続登記をやり直す必要が生じたりする可能性があります。

相続人についての詳細は、以下のページをご覧ください。

遺産の調査する

次のステップは、被相続人が所有していた遺産、特に土地の調査です。

土地の相続では、その土地が確かに被相続人の名義になっているかを確認することが重要です。

土地の名義人を確認するためには、法務局で「登記事項証明書(登記簿謄本)」を取得します。

この書類には、土地の所在地、面積、所有者の名前などが記載されています。

場合によっては、被相続人が生前に土地を売却していたり、すでに他の人に贈与していたりすることもあるため、必ず確認が必要です。

また、土地の評価額も把握しておく必要があります。

土地の評価額は、相続税の計算や遺産分割の際の基準となるため、正確に把握しておくことが重要です。

さらに、土地に関連する負債(借り入れなど)があるかどうかも調査しておくべきです。

相続では、プラスの財産(資産)だけでなく、マイナスの財産(負債)も引き継ぐことになるためです。

相続した土地の評価額については、以下のページをご覧ください。

遺言書がなければ遺産分割が必要

被相続人が遺言書を残していた場合、原則として、その内容に従って遺産分割が行われます。

一方、遺言書がない場合や、遺言書で相続財産の全部について指定がない場合は、相続人全員で、誰がどの財産を相続するかを決める必要があります。

これを、「遺産分割協議」といいます。

遺産分割協議では、法定相続分を参考にしつつも、相続人全員の合意があれば、自由に分割方法を決めることができます。

たとえば、ある相続人は土地を、別の相続人は預貯金を相続する、といった分け方も可能です。

遺産分割協議が整ったら、その内容を「遺産分割協議書」として文書にまとめ、相続人全員が署名・押印します。

この遺産分割協議書は、後の相続登記や相続税申告の際に必要となる重要な書類です。

遺産の分割方法についての詳細は、以下のページをご覧ください。

相続した土地の分け方

土地を相続する場合、その分け方にはいくつかの方法があります。

土地の分け方としては、主に「現物分割」「換価分割」「代償分割」「共有持分による分割」の4つの方法があります。

土地を分筆した上で分割する方法です。

たとえば、100坪の土地を2人で相続する場合、50坪ずつに分筆して各自が所有するという方法です。

ただし、分筆には測量費用がかかることや、土地によっては分筆が難しい場合もあるため、注意が必要です。

土地を売却して現金化し、その代金を相続人間で分ける方法です。

土地を物理的に分けることが難しい場合や、相続人が土地の維持管理を望まない場合に選択されることが多いです。

相続人の一人が土地を現物で取得する代わりに、他の相続人に対して、相続分に相当する金銭(代償金)を支払う方法です。

たとえば、相続財産が土地のみのケースで、長男が実家の土地をすべて相続し、次男にはその価値の半分を現金で渡す、といった形で利用されます。

土地を分筆せずに、共有の名義で登記する方法です。

たとえば、2人の相続人で共同して相続し、それぞれ2分の1ずつの持分を持つといった形です。

ただし、共有状態では、将来的に土地の利用や処分について、相続人間で意見が対立するリスクがあります。

そのため、他の方法によることができない特殊な事情がないのであれば、避けるのが無難です。

どの方法を選ぶかは、土地の状況や相続人の希望、将来的な土地の利用計画などを考慮して決める必要があります。

協議が整わなければ、調停や審判に

相続人間で遺産分割協議がまとまらない場合、家庭裁判所での「調停」や「審判」という手続きを検討することになります。

遺産分割調停は、裁判所の調停委員が間に入り、相続人間の話し合いを仲介しながら、合意形成を目指す手続きです。

調停では、各相続人が自分の主張や希望を述べ、調停委員のサポートを受けながら話し合いを進めます。

調停で合意に至った場合は「調停調書」が作成され、これが遺産分割協議書と同様の効力を持ちます。

調停でも合意に至らなかった場合は、「審判」という手続きに移行します。

審判では、裁判官が法律や判例に基づいて、遺産分割の内容を決定します。

ただし、審判では相続人の希望が十分に反映されないことや、時間がかかることもあるため、できれば調停の段階で合意することが望ましいです。

調停や審判についての詳しい解説は、以下のページをご覧ください。

相続税の申告・納付をする

土地を含む相続財産の総額が、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合は、相続税の申告・納付が必要となります。

相続税の申告期限は、被相続人の死亡を知った日の翌日から10か月以内と定められています。

この期限を過ぎると、延滞税や無申告加算税などのペナルティが課される可能性があるため、注意が必要です。

特に、土地の価値が高い場合は、相続税額も高額になる可能性があります。

早めに税理士などの専門家に相談し、適切な対策を検討することをおすすめします。

相続税の申告についての詳しい解説は、以下のページをご覧ください。

登記を移転する

相続によって土地の所有権を取得した場合、法務局で登記の移転手続きを行う必要があります。

この「相続登記」は、被相続人名義の不動産を、相続人の名義に変更する手続きです。

相続登記の手続きは、不動産の所在地を管轄する法務局に申請します。

手続きは自分で行うことも可能ですが、必要書類の収集や申請書の作成が複雑なため、多くの方は司法書士に依頼しています。

相続登記が義務化されており、相続を知った日から3年以内に登記申請をしなければ、10万円以下の過料が科される可能性があります。

相続登記の手続きについての詳細は、以下のページをご覧ください。

土地を相続したら名義変更をする

土地を相続した場合、必ず行わなければならないのが名義変更、すなわち「相続登記」です。

相続登記とは、被相続人名義の不動産を、相続人の名義に変更する手続きのことです。

この手続きを行わなければ、相続によって土地の所有権が相続人に移転していても、登記簿上は亡くなった方の名義のままとなります。

そのような不一致が残っていると、将来的にさまざまな問題が生じる可能性があるため、相続登記を適切に済ませる必要があります。

土地の相続登記は義務!

所有者不明土地問題への対策として、2024年4月1日から、不動産の相続登記が義務化されました。

これは、2021年に「民法等の一部を改正する法律」が成立したことによるものです。

相続登記の義務化により、相続により不動産を取得したことを知った日から3年以内に相続登記を申請することが義務となりました(不動産登記法76条の2第1項)。

正当な理由なく期限内に登記申請をしなかった場合、10万円以下の過料が科される可能性があります(同法164条1項)。

相続人が重病である場合や、相続に複雑な問題がある場合など、一定の「正当な理由」がある場合は、罰則の例外とされています。

相続登記が義務化されたことで、「そのうちやればいい」と後回しにすることができなくなりました。

所有者不明の土地が減少することは、公共事業の円滑な実施や災害時の迅速な対応など、社会全体にとってもメリットがあるといえるでしょう。

土地の相続登記についての詳しい解説は、以下のページをご覧ください。

土地の相続登記のメリット

土地の相続登記には、相続人自身にとっていくつかのメリットがあります。

まず、相続の登記をすることで、土地に関する権利関係が明確になります。

相続登記によって、自分が法的に土地の所有者であることが対外的に示され、第三者に対しても権利を主張することができます。

逆に、土地を売却したい場合、相続登記が完了していなければ売却できません。

登記簿上の所有者名義が被相続人のままでは、相続人には売却する権利がないとみなされるためです。

売買契約や銀行からの融資を受ける際には、相続登記が完了していることが前提条件となります。

また、相続登記を早めに済ませておくことで、将来的な相続手続きの複雑化を防ぐことができます。

相続登記を長期間放置すると、次の世代の相続が発生した際に、二重三重の相続手続きが必要になり、非常に煩雑になるためです。

さらに、相続登記は土地の資産価値を守ることにもつながります。

相続登記がされていないと、固定資産税の支払いや草刈りといった管理責任の所在が曖昧になりがちであり、土地が荒れてしまう可能性があります。

相続登記を行うことで、土地の所有者としての権利と責任を明確にし、資産価値を保全することができるのです。

土地の相続登記をしないデメリット

土地の相続登記を行わないと、さまざまなデメリットやリスクが生じます。

相続登記を行わない直接的なデメリットとしては、過料が科される可能性が挙げられます。

2024年4月からの義務化に伴い、期限内に相続登記を行わない場合、10万円以下の過料が科されることがあります。

また、相続登記が終わっていない土地は、売却したり担保に入れたりすることができません。

相続登記が完了していない土地は、相続人の名義になっていないため、売買契約や担保設定ができないのです。

急に資金が必要になった場合でも、土地を活用することができなくなります。

さらに、相続登記を放置すると、次の相続が発生した際に、手続きが非常に複雑になります。

たとえば、親から相続した土地の登記を放置したまま相続人が亡くなると、孫の世代は、親と祖父母の二世代分の相続手続きを同時に行う必要が生じます。

必要な書類も増え、手続きの負担や費用も大きくなるでしょう。

そして、相続登記を長期間放置すると、相続人が多数になったり所在不明になったりして、後々の遺産分割が困難になるケースもあります。

土地の相続登記に必要な書類

土地の相続登記に必要な書類は、相続のケースによって異なりますが、基本的に次のようなものが必要です。

被相続人の戸籍謄本

まず、被相続人の出生から死亡までのすべての戸籍謄本が必要です。

これは、被相続人の相続関係を証明するためのものです。

相続人の戸籍謄本・住民票

相続人全員の戸籍謄本(または抄本)と住民票も必要となります。

遺産分割協議書

相続による登記の手続きでは、遺産分割協議書が必要です。

遺産分割協議書には、相続人全員の実印を押印し、各相続人の印鑑証明書を添付します。

土地の固定資産評価証明書

土地の固定資産評価証明書も相続登記に必要な書類のひとつです。

これは、土地が所在する市区町村の役所で取得できます。

これらの書類をすべて揃えるのは大変な作業ですが、相続登記を円滑に進めるためには必要なステップです。

書類に不備があると登記が受理されず、再申請が必要になる場合もあるため、注意が必要です。

土地の相続登記に必要な書類ついて解説は、以下のページをご覧ください。

土地の相続登記にかかる費用

土地の相続登記にかかる費用には、登録免許税、専門家への報酬、その他の雑費等があります。

登録免許税

登録免許税は、登記申請時に納付する税金で、土地の固定資産評価額に0.4%を掛けた金額となります。

たとえば、固定資産評価額が2,000万円の土地の場合、登録免許税は8万円(2,000万円 × 0.4%)となります。

専門家への報酬

専門家への報酬は、司法書士に依頼する場合に発生する費用です。

相続登記は自分で行うことも可能ですが、手続きが複雑なため、専門家に依頼するケースが多いです。

司法書士への報酬は、土地の数や相続のケースの複雑さによって異なりますが、一般的には数万円から十数万円程度が相場となっています。

その他の雑費

戸籍謄本や住民票、固定資産評価証明書などの必要書類を取得するための手数料も必要です。

これらは1通あたり数百円から数千円程度ですが、複数必要なため、合計すると数千円から1万円程度かかることもあります。

相続登記には一定の費用がかかりますが、登記を放置することのリスクや将来的なコスト増加を考えると、できるだけ早く手続きすることをおすすめします。

土地の相続登記にかかる費用についての詳しい解説は、以下のページをご覧ください。

土地の相続税の計算方法

土地を相続した場合、その財産的な価値に応じて、相続税が課されます。

相続税は、基礎控除額を超える遺産に対して課税されます。

基礎控除額は、「3,000万円 + 600万円 × 法定相続人の数」で計算されます。

たとえば、法定相続人が配偶者と子ども2人の計3人の場合、基礎控除額は、3,000万円 + 600万円 × 3 = 4,800万円となります。

相続財産の総額がこの基礎控除額を超える場合に、相続税の申告・納付が必要となります。

土地の相続税評価額は、一般的に市場価値よりも低く評価されるため、実際の売買価格とは異なることが多いです。

また、税制上のさまざまな特例を利用することで、相続税の負担を軽減できる可能性もあります。

土地の相続税評価額の計算方法や、適用できる特例について詳しく見ていきましょう。

相続した土地の評価額の調べ方

相続した土地の評価額は、相続税の計算において重要な要素となります。

土地の評価方法には、主に「路線価方式」と「倍率方式」の2つがあります。

路線価方式

路線価方式は、国税庁が毎年発表する「路線価図」に基づいて評価する方法です。

路線価とは、道路に面した標準的な宅地の1平方メートルあたりの評価額のことで、一般的に実勢価格の約8割程度とされています。

路線価は、主に市街地の道路に設定されており、すべての土地に設定されているわけではありません。

土地が道路に面している場合は、その道路の路線価に土地の面積を掛け、さらに各種の補正率を掛けて評価額を算出します。

たとえば、土地の面積が200平方メートルで、面している道路の路線価が1平方メートルあたり20万円の場合、基本的な評価額は、200平方メートル × 20万円 = 4,000万円となります。

ただし、土地の形状や接道状況によって補正が行われます。

倍率方式

倍率方式は、路線価が定められていない地域(主に郊外や農村部)で用いられる方法です。

評価倍率についても、国税庁のホームページで確認することができます。

倍率方式では、土地の固定資産税評価額に一定の倍率(評価倍率)を掛けて、評価額を算出します。

たとえば、固定資産税評価額が1,000万円で、その土地の評価倍率が1.1倍の場合、評価額は1,000万円 × 1.1 = 1,100万円となります。

これらの評価方法は複雑であるため、正確な評価額を算出するには、税理士などの専門家に相談することをおすすめします。

土地の相続税についての詳しい解説は、以下のページをご覧ください。

土地相続の小規模宅地等の特例について

小規模宅地等の特例は、相続税の計算において非常に重要な特例制度です。

この特例を利用すると、一定の条件を満たす宅地について、相続税評価額が最大80%減額されます。

小規模宅地等の特例は、被相続人が住んでいた自宅の敷地(居住用宅地)や、事業に使用していた土地(事業用宅地)などが対象となります。

居住用宅地の場合、被相続人と同居していた配偶者や親族が相続する場合、330平方メートルまでの部分について、評価額が80%減額されます。

たとえば、評価額が3,000万円の宅地を相続する場合、特例適用後の評価額は、600万円(3,000万円 ×(1 – 0.8))となり、相続税の負担が大幅に軽減されます。

事業用宅地の場合は、被相続人が営んでいた事業を継続する相続人が対象となり、400平方メートルまでの部分について、評価額が80%減額されます。

貸付事業用宅地(アパートやマンションなどの賃貸用土地)の場合は、200平方メートルまでの部分について、評価額が50%減額されます。

ただし、この特例を適用するには、相続税の申告期限(被相続人の死亡を知った日の翌日から10か月)までに遺産分割を行い、対象となる宅地を誰が相続するかを決定しておく必要があります。

また、相続後に短期間で売却すると特例が適用されないケースもあるため、注意が必要です。

土地に相続税がかかるかについての解説は、以下のページをご覧ください。

相続した土地を売却したときの税金

相続した土地を売却した場合、「譲渡所得税」が課税される可能性があります。

譲渡所得税は、売却価格から、取得費と譲渡費用を差し引いた利益(譲渡所得)に対して課税されます。

相続した土地の「取得費」は、原則として被相続人の取得価額を引き継ぎます。

被相続人がいつ、いくらで取得したかが不明な場合は、売却価格の5%を取得費とみなす「取得費の特例」を利用することができます。

譲渡所得に対する税率は、所有期間によって異なります。

土地を相続してから5年以内に売却した場合は「短期譲渡」となり、所得税30% + 住民税9%の合計39%の税率が適用されます。

一方、5年超の所有となる「長期譲渡」の場合は、所得税15%+住民税5%の合計20%と、税率が半分近くになります。

相続した土地の所有期間は、被相続人の所有期間を引き継ぎます。

被相続人が長期間所有していた土地であれば、相続後すぐに売却しても「長期譲渡」として扱われるケースもあります。

また、相続した土地が被相続人の居住用財産であった場合、一定の条件を満たせば「居住用財産の特例」の対象となります。

この特例が適用されると、3,000万円の特別控除が適用されます。

相続した土地の売却に対する税金については、以下のページをご覧ください。

土地相続を放棄するには?

相続する権利を放棄することを、「相続放棄」といいます。

相続放棄をすると、初めから相続人ではなかったものとみなされ、相続財産(プラスの財産もマイナスの負債も)を、すべて相続しないことになります。

相続放棄を検討するケースとしては、被相続人に多額の負債があり、相続財産の価値を上回るようなケースが考えられます。

相続放棄の手続きは、被相続人の最後の住所地を管轄する家庭裁判所に、「相続放棄申述書」を提出して行います。

この手続きは、被相続人の死亡を知った日から3か月以内に行う必要があります。

この3か月の期間は「熟慮期間」と呼ばれ、相続人が相続するかどうかを検討するための期間です。

3か月を過ぎると、原則として相続放棄はできなくなり、相続を承認したものとみなされます。

相続放棄の申述が受理されると、その後家庭裁判所から照会が届きます。

申述が受理され、照会の回答にも問題がなければ、「相続放棄申述受理証明書」が発行されます。

これにより、法的に相続権を放棄したことが証明されます。

一度相続放棄をすると撤回はできないため、十分に検討した上で決断する必要があります。

相続放棄を検討する際は、相続財産の調査を丁寧に行い、必要に応じて弁護士などの専門家に相談することをおすすめします。

相続放棄についての詳しい解説は、以下のページをご覧ください。

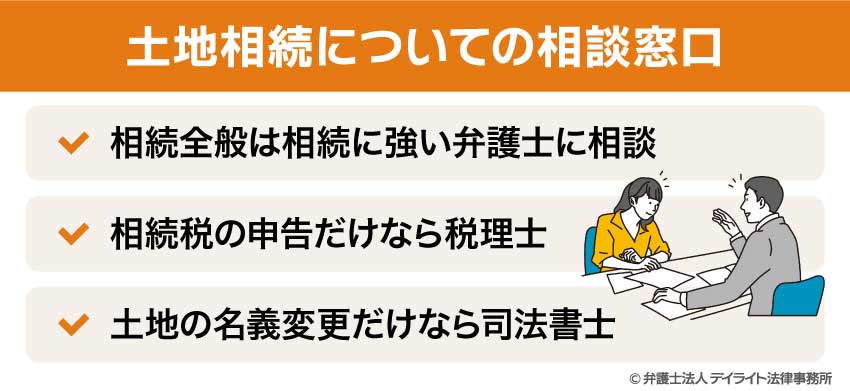

土地相続についての相談窓口

土地の相続に関する問題は複雑で専門的なため、専門家に相談することが重要です。

それぞれの専門家によって得意分野や役割が異なるため、相談内容に応じて、適切な専門家を選ぶことが効果的です。

土地相続に関する相談先としては、弁護士、税理士、司法書士などが考えられます。

相談内容によって最適な専門家が異なるため、自分の悩みや問題に合った専門家を選ぶことが大切です。

相続全般は相続に強い弁護士に相談

土地相続を含む相続全般の問題については、相続に強い弁護士に相談するのが最適です。

弁護士は法律の専門家であり、相続に関する法的な問題全般に対応することができます。

特に、遺産分割協議がまとまらない場合や、相続人間でトラブルが生じている場合などは、弁護士のサポートが非常に有効です。

弁護士は交渉力や法的知識を活かして、相続人間の調整役となったり、家庭裁判所での調停や審判の手続きをサポートしたりすることができます。

また、弁護士は、遺言書の確認や相続財産の調査など、相続に関する業務を幅広くカバーしています。

相続問題は、感情的な対立に発展しやすい面もあります。

第三者の専門家である弁護士に相談することで、冷静かつ公平な解決策を見出すことができるでしょう。

相続の問題は一人で悩まず、早めに弁護士に相談することで、スムーズな解決につながることが多いです。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

相続税の申告だけなら税理士

相続税の申告や節税対策については、税理士に相談するのが最適です。

税理士は税金の専門家であり、相続税の計算方法や申告手続き、各種の特例や控除の適用などについて、詳しいアドバイスを提供できます。

特に、土地の評価方法や、小規模宅地等の特例の適用条件などについては、税理士の専門的な知識が役立ちます。

相続税の申告期限は、被相続人の死亡を知った日の翌日から10か月以内と定められています。

このため、相続が発生した場合は、早めに税理士に相談することをおすすめします。

税理士によっては相続に特化した専門家もいるため、できれば相続税に詳しい税理士を選ぶとよいでしょう。

土地の名義変更だけなら司法書士

土地の相続登記(名義変更)については、司法書士に相談するのが最適です。

司法書士は登記手続きの専門家であり、相続登記に必要な書類の収集や、申請書の作成、法務局への申請手続きなどをサポートします。

相続登記は自分でも行えますが、必要書類が多く手続きも複雑なため、司法書士に依頼することで手間や時間を大幅に節約できます。

特に、相続人が多い場合や、被相続人が複数の土地を所有していた場合など、複雑なケースでは専門家のサポートが非常に有効です。

司法書士に相続登記を依頼する場合の費用は、一般的に数万円から十数万円程度ですが、相続の複雑さや土地の数などによって異なります。

まずは無料相談などを利用して、具体的な費用や手続きの流れについて確認するとよいでしょう。

土地相続についてのQ&A

土地の相続と生前贈与はどちらがお得?

土地を相続で取得するか生前贈与で取得するかは、ケースによって異なります。

土地を相続で取得するか生前贈与で取得するかは、ケースによって異なります。相続の場合は、小規模宅地等の特例(最大80%評価減)が適用できる可能性があります。

一方、生前贈与では、贈与税の基礎控除(年間110万円)が利用できるほか、一定の条件を満たせば、住宅取得資金の贈与税非課税特例なども活用できます。

また、相続では被相続人の他の財産と合算して課税されますが、生前贈与では贈与時点で完結します。

計画的に行うことで、税負担を分散できる可能性があります。

正確に判断するには、土地の評価額や特例の適用条件、将来の資産価値の変動なども考慮して、税理士などの専門家に相談することをおすすめします。

亡くなった親の家の名義変更はいつまでに申請しなければなりませんか?

2024年4月1日からの相続登記義務化により、相続により不動産を取得したことを知った日から3年以内に相続登記を申請する必要があります。この期限を過ぎると、正当な理由がない限り10万円以下の過料が科される可能性があります。

ただし、病気や相続の争いが解決していないなどの「正当な理由」がある場合は、例外とされています。

相続登記は早めに済ませることで、将来的なトラブルを防ぎ、土地の資産価値を守ることにつながります。

まとめ

この記事では、土地の相続について、必要な手続きの流れや相続登記の方法、相続税の計算方法、相続放棄の方法などを解説しました。

記事の要点は、次のとおりです。

- 土地相続の基本的な流れは、相続人の確定にはじまり、遺産の調査、遺産分割協議、相続登記、相続税の申告・納付といった流れとなる。

- 2024年4月から相続登記が義務化され、相続を知った日から3年以内に登記申請しないと、10万円以下の過料が科される可能性がある。

- 土地の相続税評価額は「路線価方式」または「倍率方式」で計算され、小規模宅地等の特例を適用すると最大80%減額される。

- 相続放棄は、被相続人の死亡を知った日から3か月以内に家庭裁判所に申述する必要がある。

- 土地相続の相談先としては、税理士や司法書士のほか、全般的な相談であれば相続に強い弁護士が適している。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。