弁護士法人デイライト法律事務所

自己破産を考えているけれど、「どれくらいの期間がかかるのか」「その間の生活はどうなるのか」と不安に感じていませんか。

デイライト法律事務所の破産・再生チームにも、

「自己破産の手続きにかかる期間を知りたい」「免責までどれくらい待てばいいのか」といったご相談を多くいただきます。

実際、自己破産が完了するまでの期間は、ケースによって異なりますがおおむね半年〜1年ほどが目安です。

同時廃止事件の場合は比較的早く終わる一方で、管財事件になると手続きが長引くこともあります。

この記事では、自己破産にかかる期間の目安と手続きの流れ、さらに信用情報が回復する(復権)までの期間をわかりやすく解説します。

目次

自己破産にかかる期間はどのくらい?

同時廃止と管財事件は手続きの期間が異なる

裁判所に申し立てた後〜破産手続が終了するまでは、概ね3か月〜9か月程度かかることが多いです。

裁判所での手続の長さは、管財人(裁判所から選任される破産に関する調査のための弁護士)が選任され、詳細な調査が行われるかどうかによって大きく変わります。

管財人が選任されないケースを「同時廃止事件」、管財人が選任されるケースを「管財事件」と呼びます。

管財事件には、管財人の費用が発生しますが、その金額が比較的小さい手続を「少額管財事件」といいます。

管財人が選任されるかの基準は、地域ごとに少し違いはありますが、一般的には、

- 一定程度以上の財産がある場合

- 免責不許可事由(浪費・ギャンブルなど)があることが強く疑われる場合

管財人は選任されると考えた方が良いでしょう。

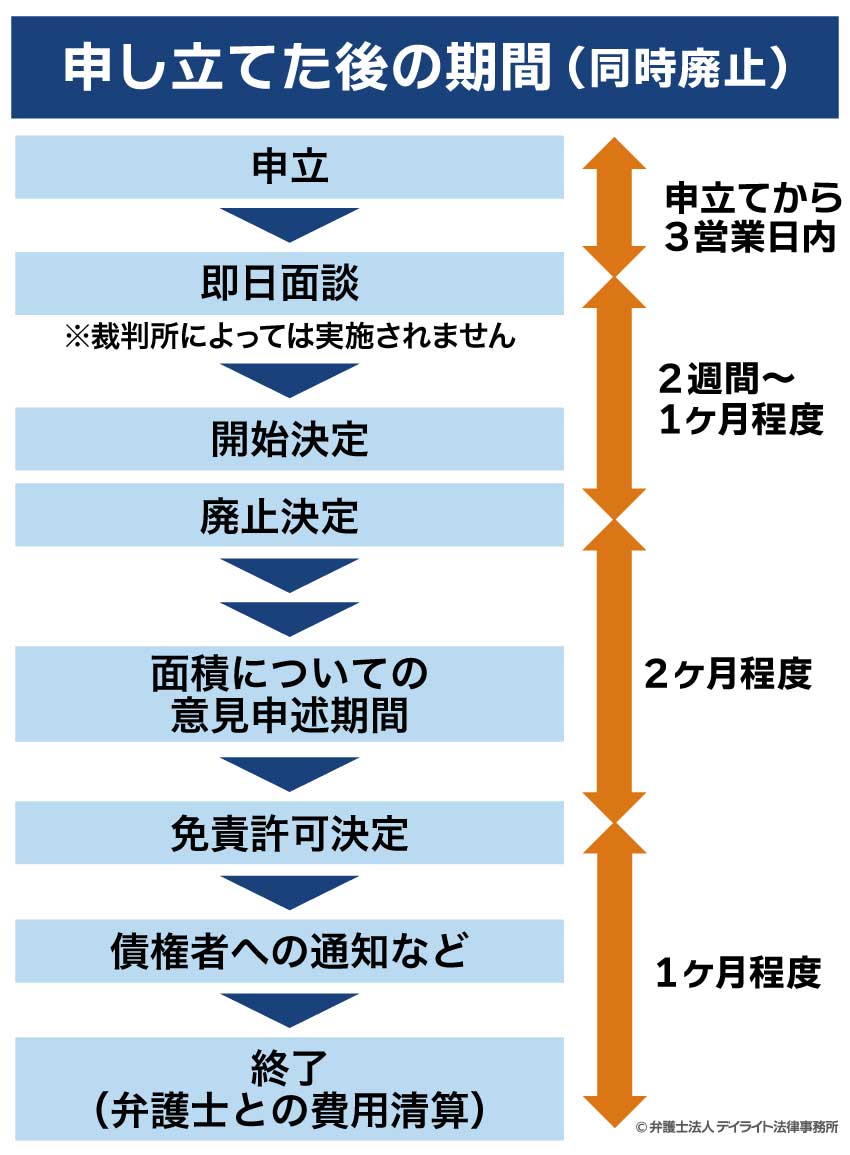

同時廃止事件の場合|手続きが早く終わるケースの流れ・期間

同時廃止の場合、裁判所の手続は申立てから概ね3か月程度の期間で終了します。

スケジュールは、以下のイメージになります。

破産申立に必要な資料一式を裁判所に提出します。

裁判所で、裁判官から質問を受けて、それに回答をする期日です。

申立から3営業日以内に行われます。

回答の内容によって、同時廃止、管財事件の振り分けがあります。

裁判所によってはこの手続きは実施されません(東京地方裁判所の管轄で行われていますが、福岡では行われていません。)。

裁判所で手続が開始したとの決定です。

申し立てた人に財産がないことが明らかなため、手続を終了するとの決定です。

同時廃止の場合は、開始決定と同日に廃止決定がなされます。

免責(返済義務がなくなること)について意義がある債権者は、意見を裁判所に申告することができる期間(3ヶ月程度)です。

免責を認めるとの裁判所の決定のことです。

裁判所の手続はこれで終了します。

債権者へ免責許可決定書の写しを送付します。

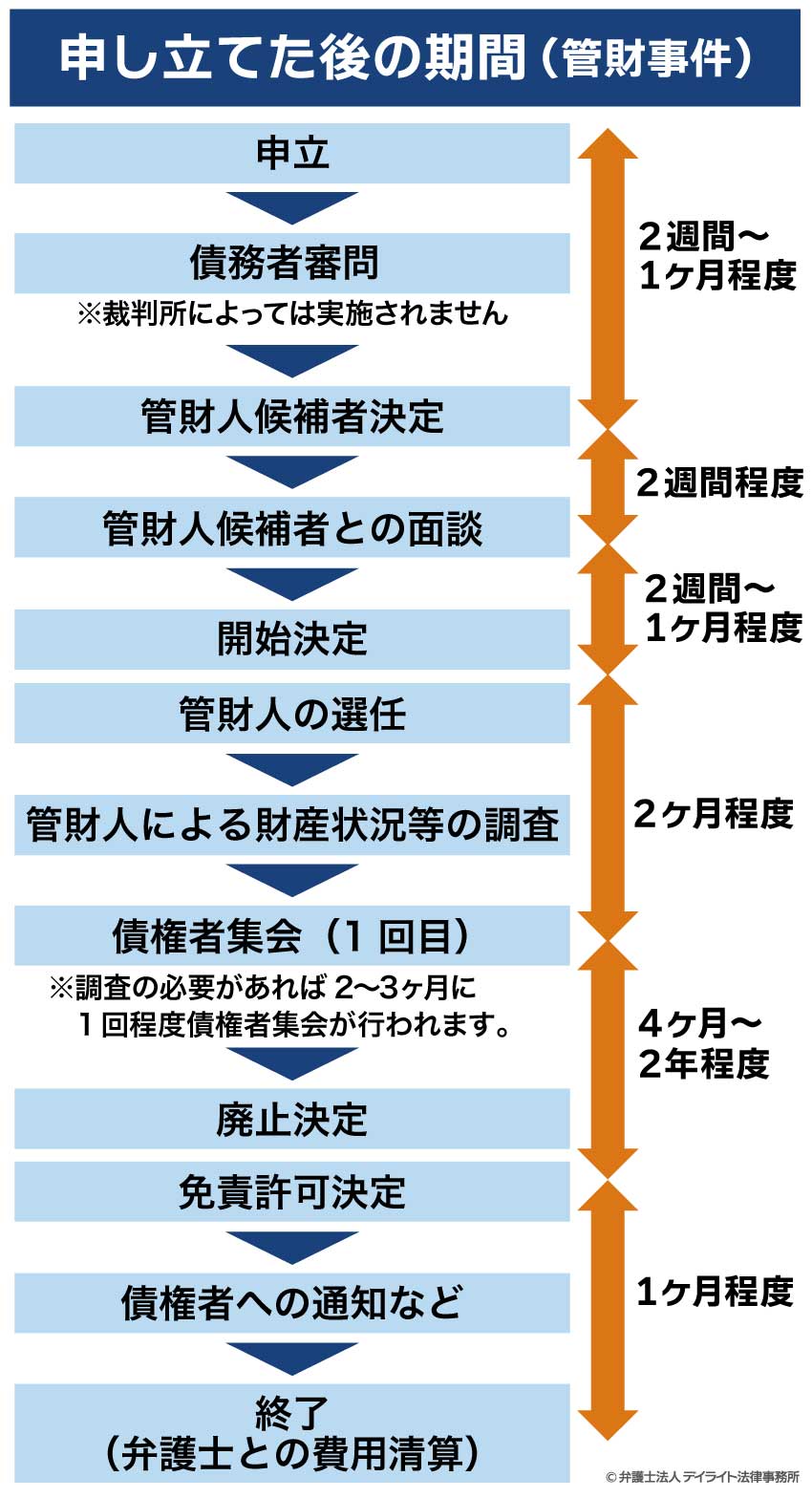

管財事件の場合|財産調査・面談が必要なケースの流れ・期間

管財事件と少額管財事件は法律上の区別ではなく、比較的安価で管財事件とするための運用になります。

反対に通常の管財事件の場合には、財産がたくさんあったり、借金の金額が高かったりとそれなりの規模のある破産申立てか、もしくは、弁護士に依頼をせずに本人が申請した場合になります。

通常の管財事件は、概ね4か月〜2年程度で終了します。

スケジュールは、以下のイメージになります。

破産申立に必要な資料一式を裁判所に提出します。

裁判所で、裁判官から質問を受けて、それに回答をする期日です。

回答の内容によって、同時廃止、管財事件の振り分けがあります。

裁判所によってはこの手続きは実施されません(東京地方裁判所の管轄で行われていますが、福岡では行われていません。)。

裁判所から管財人(裁判所から破産に関する調査のために選任される弁護士)候補者を決めます。

管財人候補者と申し立てた人が面談を行います。

裁判所で手続が開始したとの決定です。

管財人候補者が正式に管財人として選任されます。

開始決定と同日に管財人が選任されます。

管財人との面談・追加資料の送付、申立人の財産の引継ぎを行います。

管財人による財産状況の報告があります。

管財人の調査などの任務が終了していなければ、2か月〜3か月に1回程度行われます。

申し立てた人に財産がないことが明らかなため、手続を終了するとの決定です。

管財人の任務が終了した債権者集会で廃止決定がなされます。

免責を認めるとの裁判所の決定のことです。

裁判所の手続はこれで終了します。

廃止決定と同時に免責許可決定がなされます。

債権者へ免責許可決定書の写しを送付します。

少額管財事件の場合|管財手続の特徴と期間

少額管財事件の場合、通常の管財事件よりは、財産の処分が少なかったり、処分する財産は特になく、免除の調査を行うのみといったケースになります。

そのため、同時廃止よりは時間がかかりますが、自己破産の申立てをして1回だけ裁判所に出頭すれば手続が終わるということもあります。

自己破産の申立てをしてから少額管財が終了する期間としては、1回の期日のみの場合には、3〜4か月程度、2回の期日が必要なケースでは、5〜6か月程度となります。

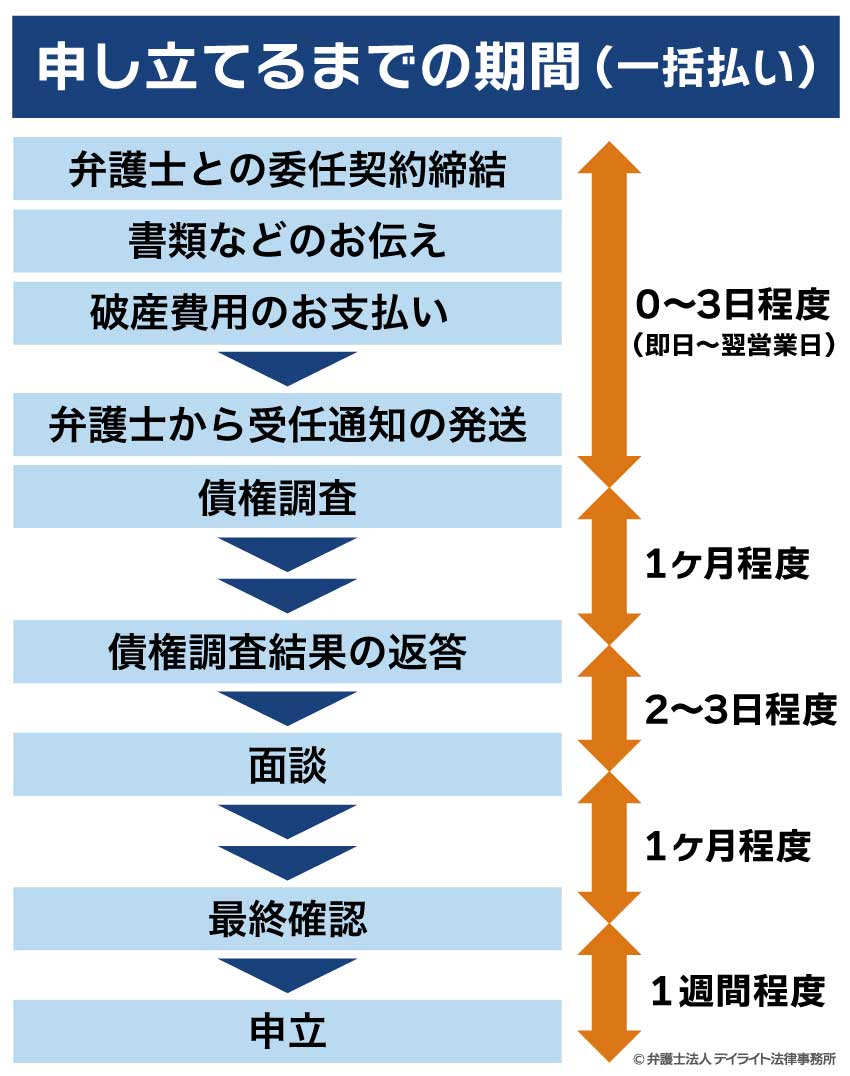

自己破産を申し立てるまでの期間

弁護士に依頼したあと、自己破産の申立が完了するまでは、ケースによりますが1か月〜1年ほどかかることが多いです。

依頼時には、前払いで着手金が発生します。

費用を一括で支払う場合は、最短で2週間〜1か月ほどで申立てまで進むこともあります。

一方で、分割払いの場合には、積立期間が完了してから申立てを行うため、全体としてやや長くなります。

積立完了後、おおむね2週間〜1か月で申立てに至るのが一般的です。

事案によって変わりますが、大まかなイメージは以下の通りです。

一括で支払いの場合

一括での支払いの場合、以下の流れとなります。

弁護士と相談の上、自己破産の申立について委任したとの契約を結びます。

破産申立に必要な書類をお伝えします。

通常、委任契約と同日にお伝えとなります。

破産を行うのに必要な費用(弁護士費用、裁判所に収める費用、そのほかの実費があります。)です。

原則、委任契約と同日(遅くても申立の時まで)一括でお支払いいただくこととなります。

弁護士が受任通知(弁護士が依頼を受けたことを知らせる文書)を債権者に送付します。

この通知を発送してしばらくすると、債権者からの通知が止まります。

弁護士が債権者に対して、債権額を連絡するように要請します。

デイライトの場合、基本的には、受任通知とともに行います。

債権者から債権額についての回答が届きます。

通常、1か月程度を要します。

面談を行い、債権調査結果の確認や、資料の確認などを行います。

弁護士が申立てに必要な資料一式を確認します。

資料一式に不備がなければ申立てに進みます。

書類一式を裁判所に提出し、申立を行います。

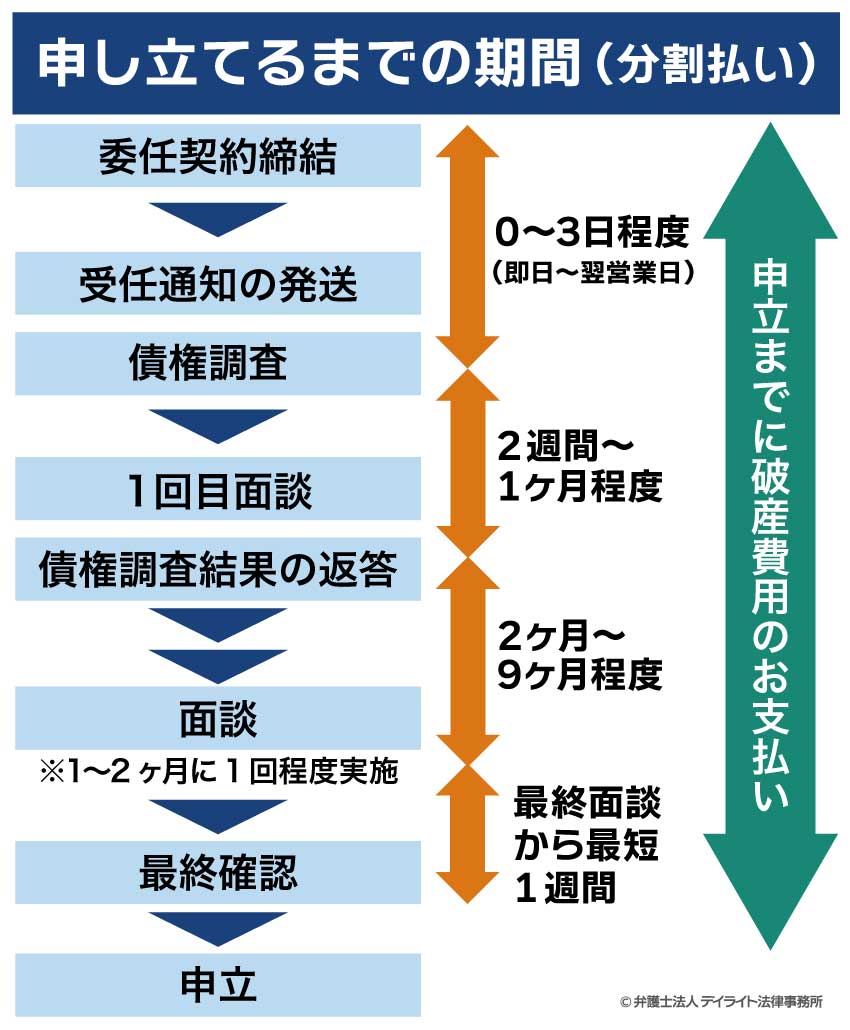

分割で支払いの場合

分割でお支払いいただく場合には以下の流れとなります。

弁護士と相談の上、自己破産の申立について委任したとの契約を結びます。

弁護士が受任通知(弁護士が依頼を受けたことを知らせる文書)を債権者に送付します。

この通知を発送すると、時期に債権者からの通知が止まります。

弁護士が債権者に対して、債権額を連絡するように要請します。

デイライトの場合、基本的には、受任通知とともに行います。

必要書類の一部についてお伝えします。

また、債権者からの通知が止まっているかを確認します。

債権者から債権額についての回答が届きます。

通常、1か月程度要します。

必要書類の一部についてお伝えします。

また、債権者からの通知が止まっているかを確認します。

生活のご状況を確認する必要がありますので、1か月〜2か月に1度程度実施しております。

破産費用のお支払いが完了した段階で、弁護士が資料一式を確認します。

申立までに、破産費用のお支払いが完了する必要があります。

書類一式を裁判所に提出し、申立を行います。

ここまでかかる期間は、分割の期間によって変動があります。

自己破産の手続きが長引くケースとは

自己破産が長引くケースは主に以下のような場合です。

①必要な書類をなかなか集められない

まずは、自己破産の申立てに必要な書類をなかなか集められないという場合です。

自己破産には、様々な書類を準備しなければなりません。どのような書類が必要かについては人それぞれ異なります。

弁護士に依頼することで、どのような書類が必要になるかを説明してもらえるため、指示を受けた書類は確実に準備するようにしましょう。

特に通帳については、申立て前2週間以内にすべての通帳を記帳して提出しなければなりません。

不足書類があると、ここで止まってしまいます。

また、住民票などの公的書類は、有効期間が3か月となっています。

こうした必要な書類をタイミングよくスピーディーに準備できないと自己破産が長引く傾向にあります。

②管財事件

次に、管財事件の場合には、同時廃止に比べて自己破産が長くなります。

管財事件の場合、

- 財産の処分の手続

- 借金免除についての調査

が必要になります。

特に、財産が不動産の場合、不動産を処分するまでに時間がかかるため、自己破産の期間がどうしても長くなってしまします。

③債権者から反対されている場合

また、債権者から自己破産による免除について反対されている場合にも、自己破産の期間が長くなりがちです。

免除について債権者から反対の意見が裁判所に提出されると、裁判所としては免除を認めるかどうか、申立人から弁明を聴取したり慎重に手続を進めることになります。

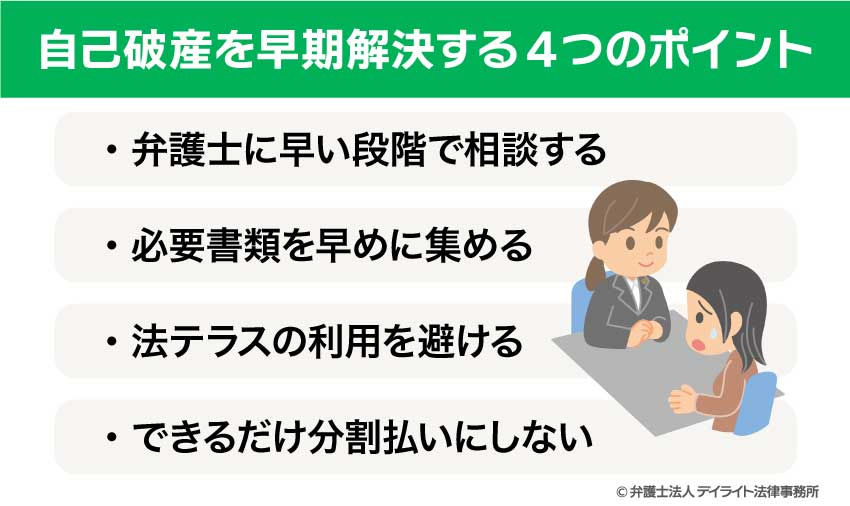

自己破産を早期解決する4つのポイント

弁護士に早い段階で相談する

弁護士に早い段階で相談することは、早期解決のためには重要です。

早い段階で弁護士に相談をしておけば、それだけ早く、裁判所への申立てができて、結果として早く解決することになります。

あるいは、破産以外の方針を取れて、財産の一部を残せる可能性もあります。

また、無理矢理にでも破産を避けようとして、破産法上許されない行為を行ってしまい、そのせいで複雑になってしまい、事情の整理や裁判所での審査に時間がかかることもあります。

状況を隠さずに伝える

弁護士に依頼をした後には、状況を隠さずに伝えることが大事です。

弁護士としてまず、知りたい情報としては、どこから借金しているか、どのような財産があるかという点になります。

思い出せる範囲で、心当たりのあるところは全て弁護士に伝えるべきでしょう。

もちろん、さまざまな点について聞き取りを行いますが、状況を隠さずお話しいただけると、スムーズに進めることができ、結果として、早期解決に繋がります。

また、重要な事情を隠して申立てを行うと、裁判所(管財人)の調査が行われ、結局解決まで、時間がかかってしまうケースもあります。

最悪のケースでは、財産を隠していたとして、免責(借金の返済義務がなくなること)が認められない可能性や、犯罪になる可能性がありますので、くれぐれも嘘はつかないでください。

司法書士の場合は手続きが異なる

弁護士は、申立人の代理人となることができますが、司法書士の場合には、代理人となることはできず、破産に関する書類の作成を代行するということになります。

そのため、手続に違いが生じます。

弁護士に依頼した場合には、弁護士は代理人として活動しますので、依頼者に同席することができます。

債権者集会などの裁判所での期日に同席して横でアドバイスすることができるのは、弁護士だけになります。

弁護士に依頼をした場合には、裁判所に収める費用に関しては、一般的に3万円〜50万円くらい、弁護士費用は、30万円〜60万円程度が相場です。

合計すると、40万円〜110万円くらいの費用はかかります。

一般的に司法書士は弁護士に比べて費用が安く、司法書士費用は、20万円程度の印象があります。

しかし、弁護士に依頼する場合は、よほどの事情がない限り、少額管財になるケースがほとんどです。

そのため、司法書士に依頼して通常管財事件になれば、かえって費用がかさむ場合があります。

必要書類を早めに集める

必要書類を早めに集めることも大事です。

破産の場合には、必要資料がたくさんありますが、基本的にはその全てが揃って申立てができます。

また、書類の中には、有効期限があるものもあり、一部が揃わず申立てがなかなかできないケースも存在します。

そのため、早期解決のためにも必要資料は早めに適宜準備された方が良いです。

主な必要資料としては、以下のものがあります。

| 資料名 | 入手先 | 備考 |

|---|---|---|

| 住民票 | 市区町村役場 | 申立前3か月以内のものが必要です。 |

| 預貯金通帳・証書 | 本人保管 | 使っていない口座についても提出が必要になります。 |

| 金融機関の取引明細 | 各金融機関 | 通帳を紛失した場合や、「おまとめ記帳」がある場合に必要となります。 |

| 所得証明書 | 市区町村役場 | |

| (生活保護受給証明書) | 本人保管 | |

| 給与明細書 | 勤務先 | 少なくとも2か月分は用意した方が良いでしょう。 |

| 退職金支払(見込)額が分かる書類 | 勤務先 | 勤務先の退職金規定、もしくは、勤務先作成の退職金見込み証明書を提出することが多いです。 |

| 保険(共済)証券 | 本人保管 | ご加入の保険の全てについて必要です。 |

| 解約返戻金額が分かる書類 | 各保険会社 | 保険加入の際の「ご契約のしおり」や、保険会社に解約返戻金証明書を発行してもらうことが多いです。 |

| 車検証(又は登録事項証明書) | 本人保管 | 車を持っている場合に必要になります。 |

| 全部事項証明書 | 法務局 | |

| 遺産分割協議書(又は相続放棄申述受理証明書) | 本人保管(又は家庭裁判所) | 遺産分割がされている場合に必要になります。 |

| 本人の戸籍謄本、被相続人の除籍謄本等 | 市区町村役場 | 遺産分割がされていない場合に必要になります。 |

| 家計表 | 要作成 | 家計簿のようなものです。 |

| 陳述書 | 要作成 | 身上に関する報告書です。 |

| 財産目録 | 要作成 | 保有している財産に関する報告書です。 |

| そのほか必要資料 | 必要に応じて、弁護士がご説明します。 |

上記が代表的な必要資料になりますが、これが全てではない上、地域やケースによって必要資料は変化しますので、お住まいの地域の弁護士に確認をされた方が良いでしょう。

法テラスの利用を避ける

法テラスの利用を避けることも場合によっては必要になります。

法テラスでの民事法律扶助制度を使用する場合には、審査のために、各種の資料を提出し、その上で審査を待つ必要があります。

そもそも一括で自己破産の費用を支払えないケースであれば、法テラスを利用することも合理的だとは思いますが、一括で支払える場合に法テラスを使用するのは、得策ではありません。

なお、法テラスを用いて貯金の確保をしても、結局は、債権者へ分配する財産となり、破産管財人が回収することになるので、その意味でもあまりメリットはないでしょう。

できるだけ分割払いにしない

できるだけ分割払いにしないことも早めに進めていくためには重要です。

自己破産にかかる費用は、大体30万円〜100万円ほど必要になりますが、そもそも、返済が厳しい人が自己破産をしますので、ほとんどの場合には、自己破産にかかる費用を分割払いにすることもあります。

そして、自己破産の申立ては、その費用の積み立てが終了した後になります。

つまり、自己破産の費用の積み立てが終わらないと自己破産ができず、それまでの分割の期間が長ければ長いほど、その分だけ、解決までの時間が必要になります。

なお、費用を節約して貯蓄を行なっても、結局は、債権者へ分配する財産となり、破産管財人が回収することになるので、その意味でもあまりメリットはないでしょう。

自己破産後の影響が続く期間

官報に掲載される期間

官報に掲載されるタイミング

破産をすると、官報(政府の発行する新聞)に破産者として掲載されます。

掲載のタイミングは、破産手続開始決定時、破産手続廃止決定または終結決定時、免責許可決定時の3つになります。

最後に掲載されるのは、裁判所での手続きが終了したタイミングになります。

官報に掲載される期間

官報は、紙で発行され、国立印刷局と東京都官報販売所に掲示されます。

紙の官報は、各都道府県にある官報販売所から取り寄せることによって入手することができます。

また、直近30日以内の官報であれば、インターネット官報により、無料で官報の内容を確認することができます。

参考:インターネット版官報

その他、官報情報検索サービスを用いれば、昭和22年5月3日以後の官報に記載された情報を確認することができます。

参考:官報情報検索サービス

官報の情報は残る?

官報の情報は、半永久的に残るといっても良いでしょう。

先ほど説明しました、官報情報検索サービスの内容は削除される予定はないので、その検索サービスを用いれば、遡って調べることはできるでしょう。

もっとも、官報を確認する方は、なかなかいませんので、官報を見られて人に知られる可能性は高くはありませんが、官報の情報を集めて破産者マップというものが作成されたことが過去にありましたので、その点は留意された方が良いでしょう。

クレジットカードが作れない期間

クレジットカード会社にもよりますが、5年〜7年間はクレジットカードを作るのは難しいと思います。

破産をした場合、そのことが5年〜7年間(※)、信用情報期間に掲載されます。

※令和4年11月4日までの破産の情報は10年保管するとしていた信用保証期間もありました。

これがいわゆるブラックリストと呼ばれているものです。

クレジットカードの審査は、クレジットカード会社が行いますが、その際、ほとんどの会社では、信用情報機関に情報を確認して、取引内容を踏まえて審査を行います。

そして、信用情報機関に破産したことが掲載されるのは、5年〜7年(10年)ですので、破産したという情報を知り、その間はクレジットカードの審査は非常に厳しくなるでしょう。

また、自己破産をして免責(借金の返済義務がなくなること)を受けてから7年間は原則として免責ができないですので、その意味でもクレジットカードはしばらく作らないことをお勧めします。

職業が制限される期間

破産の場合には職業が制限される?

自己破産をした場合には、警備員や、保険勧誘員、弁護士など、一定の職業に就くことができなくなります。

大まかなイメージとしては、他の人のお金を管理する職業には就けなくなります。

法律で細かく定められていますので、自分の職業・資格が、自己破産によって制限されるか確認された方が良いでしょう。

こちらのページで破産の場合に制限される資格・職業の一覧を確認できます。

職業が制限される期間

職業が制限される期間は、破産手続開始決定〜復権(回復)までの期間になります。

復権については、後ほど説明しますが、実務上ほとんどの場合には、免責許可決定がなされるなど、裁判所での手続きが終了するタイミングになります。

裁判所での手続きが終了すれば、資格の制限は解除されます。

復権の期間

復権とは、破産者に課せられた権利の制限を解除し、元の地位に戻すことをいいます。

復権には、ある一定の理由がある場合に、当然に地位が復活する当然復権と、一定の状況になった場合に地位の復活を申し立てする申立てによる復権の2種類があります。

実務上は、当然復権が圧倒的多数かと思われます。

当然復権

以下の事情がある場合には、当然に復権します(破産法255条1項)。

-

- 免責許可の決定が確定したとき。

- 第二百十八条第一項(※)の規定による破産手続廃止の決定が確定したとき。

同時廃止の場合には、その決定時に復権します。 - 再生計画認可の決定が確定したとき。

※自己破産手続の開始決定後に個人再生に切り替わるケースです - 破産者が、破産手続開始の決定後、破産関係の罪について有罪の確定判決を受けることなく10年を経過したとき。

申立てによる復権

破産者が弁済その他の方法により破産債権者に対する債務の全部についてその責任を免れたとき、破産者が裁判所に復権の申立をすることによっても復権します(破産法256条1項)。

参考:破産法e−GOV法令検索

自己破産の期間に関するよくあるQ&A

自己破産後にブラックリストから消えるまでの期間は?

自己破産をしてからブラックリストから消えるまでには、自己破産の手続が終わって「5年〜7年」かかります。

自己破産をしてからブラックリストから消えるまでには、自己破産の手続が終わって「5年〜7年」かかります。自己破産をする前にはブラックリストに載っていますので、できるだけ早く申立てを行い、手続をスムーズに進めて、終了させる必要があります。

法テラスを利用した場合、期間は長くなりますか?

法テラスを利用した場合、一括で弁護士費用を用意する場合よりも期間は長くなるでしょう。法テラスには利用にあたって審査があります。審査に必要な書類を集めることが必要になり、この時間と書類を提出してから審査が行われる時間がかかります。

そのため、一括よりは少し時間がかかるでしょう。

自分で分割で弁護士費用を用意する場合には、分割回数によっては法テラスの方が早いかもしれません。

ただし、管財事件になる場合には、法テラスは管財費用まで立替えが行われるのは生活保護といったケースに限られるため、自分で管財人費用を用意しなければなりません。

そのため、管財事件の場合には、自分で費用を用意する場合と大きな違いはなくなる傾向にあります。

まとめ

ここまで、自己破産にかかる期間・スケジュールについて解説いたしました。

自己破産は、裁判所に申立てをしてすぐに解決するものではありません。

しかし、少しでも早めるためには弁護士に依頼をして進める方が良いでしょう。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。