弁護士法人デイライト法律事務所 パートナー弁護士

FXで借金をしてしまうと、自己破産などの債務整理の措置が必要になる可能性があります。

FXは、株式のような投資商品の一種で、日本円と外国の通貨を交換し、通貨の値動きにより儲けを出すというものです。

FXで借金をするリスクには以下のようなものがあります。

- 歯止めがきかなくなり、借金を重ねてしまう

- 審査や総量規制により新たな借入れができなくなる

- 借金が返せなくなり、「ブラックリスト」に載ってしまう

- 闇金に手を出す

- 財産を差し押さえられる

- 自己破産による免責が認められない

今回は、そもそもFXとはどのようなものか、FXのリスク、FXで借金をしないために気をつけておくことや借金返済のための対処法などについて解説していきます。

FXとは?

FXは、Foreign Exchange(外国為替)を略したもので、日本円と外国通貨(米ドルなど)を交換する取引のことです。

この点だけ見ると、いわゆる両替と変わらないように見えますが、異なるところもあります。

それは、FXでは、手元資金から証拠金を担保として預けることで、その何倍もの金額を扱った取引を行えることです。

つまり、手元にある資金が少なくとも、大きな額の取引を行うことができるのです。

このように、少ない資金で大きな金額の取引を行えることを「レバレッジ効果」といいます(「レバレッジ」とは、「てこ」のことです。)

こうした特徴から、FXは、「外国為替証拠金取引」と呼ばれることもあります。

FXは、投資の中では「ハイリスク・ハイリターン」になりうるものとして知られています。

それは、レバレッジにより手持ち資金よりも大きな金額を動かせるため、損失が発生した場合、資金額に比べて多額の損失を被ってしまうためです。

レバレッジは、FXをする場合に重要になる仕組みですので、よく理解しておかなければなりません。

次は、レバレッジについて簡単にご紹介します。

レバレッジとは?

FXの大きな特徴である「レバレッジ」について解説します。

レバレッジを使うことができることは、FXの大きな魅力の一つです。

現在、通常のFX口座では、レバレッジにより、証拠金の25倍までの取引が行えるようになっています。

そのため、たとえば手元資金が10万円しかなくとも、250万円分の取引を行うことができます。

そうすると、取引が上手くいった時に得られる金額も大きくなります。

例えば、日本円を米ドルに交換し、その後米ドルが10%値上がりしたとしましょう。

その場合、取引額により、利益額に以下のような違いが生じます。

| 取引額 〜 A | 値上がり後の金額(10%増)~ B | 利益額 ~ B – A |

|---|---|---|

| 10万円 | 11万円 | 1万円 |

| 30万円 | 33万円 | 3万円 ←取引額10万円の場合の利益の3倍 |

| 250万円 | 275万円 | 25万円 ←取引額10万円の場合の利益の25倍 |

このように、取引額が増えれば、その分FXに成功したときに手にできる利益の額も増えます。

これは、株式など他の投資でも同じことです。

そのため、投資で多額の利益を得ようと思えば、多額の資金を投入することが必要になります。

でも、多くの手持ち資金がある人はそれほど多くありません。

ところが、FXではレバレッジ効果を使うことができるので、手持ちの資金がそれほど多くなくても、多額の取引を行い、大きな利益を上げることが可能になるのです。

例えば、上の表の250万円の取引で、手元資金(証拠金)を10万円として25倍のレバレッジで取引をしていたのであれば、10万円の元手で25万円の利益を得られたことになり、元手が3.5倍になった、ということになります。

ただし、失敗したときの損失も、利益と同様、取引額が大きいほどに大きなものとなります(次の項でご説明します。)。

そのためFXをしていると、借金ができやすくなるのです。

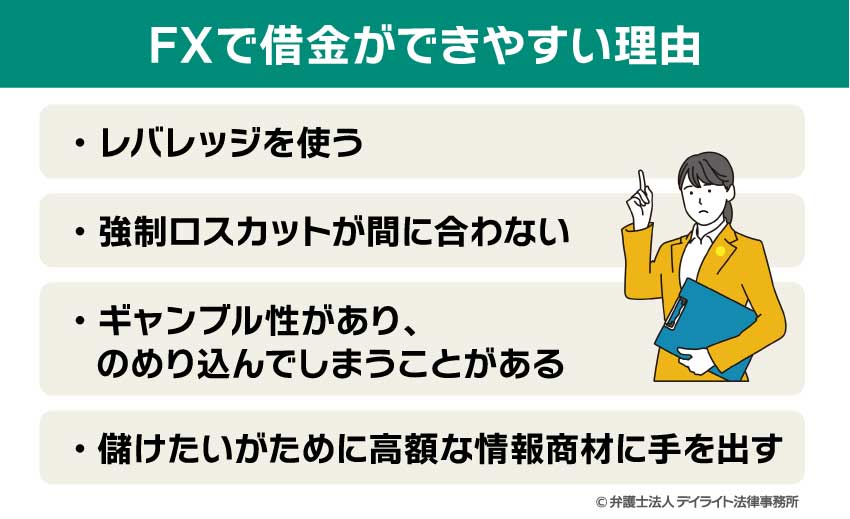

FXで借金ができやすい理由

FXは、上手くいけば大きな儲けを生むことができますが、借金ができやすいという性質もあり、ハイリスク・ハイリターンな取引となっています。

FXで借金ができやすい理由には、以下のようなものがあります。

それぞれの点について解説します。

レバレッジを使う

FXをする人の多くは、取引額を増やして多額の利益を上げることを狙い、レバレッジ効果を利用しています。

確かに、レバレッジ効果を使えば、上に見たとおり大きな利益を上げることも可能です。

しかし、逆に損失が出たときには、レバレッジを使っていればその分、損失額も大きくなります。

日本円を米ドルに交換したところ、米ドルが10%値下がりしたというケースについて、取引額10万円と30万円、250万のそれぞれの場合の損失を見ると、以下のようになります。

| 取引額 〜 A | 値下がり後の金額~ B | 損失額 ~ B – A |

|---|---|---|

| 10万円 | 9万円 | 1万円 |

| 30万円 | 27万円 | 3万円 ←取引額10万円の場合の3倍 |

| 250万円 | 225万円 | 25万円 ←取引額10万円の場合の25倍 |

上の表の250万円の取引が、もし元手(証拠金)を10万円として、レバレッジを25倍に設定し取引をしていたものであれば、損失が25万円となったことで、元手の2.5倍の損失を被ったことになります。

元手以上の損失を被った場合、証拠金がマイナスになっている状態なので、その分の損失を補填しなければなりません。

そのために借金をする人も出てきてしまいます。

上の例でいうと、証拠金10万円が取引の損失により消えた上、さらに15万円の損失が残っているので、追加で15万円の払い込みをしなければなりません。

この15万円が用意できないと、借金をすることになっていくのです。

このように、元手以上の損失を被り、追加の払い込みまで求められることがあるのがFXの恐ろしいところです。

強制ロスカットが間に合わない

大きな損失を出しかねないFXですが、リスクを軽減するための「強制ロスカット」という仕組みもあります。

強制ロスカットは、一定以上の損失が出た場合に、強制的に決済をして取引を終了させ、それ以上の損失が出ないようにする仕組みで、多くのFX会社で導入されています。

強制ロスカットは、証拠金が一定水準より少なくなると発動されるよう設定されていることが多いです(具体的な水準は、会社によって異なります。)。

そのため、強制ロスカットが想定通りに行われれば、証拠金を超える損失が発生して追加の証拠金を求められることはありません。

このような強制ロスカットの仕組みがあれば、大きな損失を被ることはないから安心なのではないか、と思う方もおられるでしょう。

しかし、残念ながら、相場が急変したときなどには強制ロスカットが間に合わず、多額の損失を被ることもあります。

ほかにも、強制ロスカットはFX会社が注文を出して行うものなので、土日などFX会社が休みの日には強制ロスカット自体が行われません。

そのため、土日などに急な為替の変動があると、強制ロスカットもなく、大きな損失を被ってしまうおそれがあります。

このように、強制ロスカットの仕組みがあっても、想定以上の損失を被って借金をする羽目になることもあるのです。

ギャンブル性があり、のめり込んでしまうことがある

FXは投資商品の一種ではありますが、少額の元手で大きなリターンを見込めるなどギャンブルに似たところもあり、ギャンブルと同様のめり込んでしまう人もいます。

いったんのめり込んでしまうと、手持ちの資金がなくなっても、借金をしてFXに資金をつぎ込んでしまう場合があります。

FXに過度にのめり込んでしまう人は、ギャンブル等依存症になっている可能性があります。

ギャンブル等依存症は、何も特殊な人だけがなるものではなく、だれでもなりうる病気です。

ギャンブル等依存症は、脳のメカニズムにも関わるものと考えられており、自身の努力で治すことは難しいものですし、ご家族の援助だけで抜け出すことも困難なものです。

ギャンブルに関する問題でお困りの方は、ギャンブル等依存症に詳しい医師に相談するか、自助グループを見つけて参加してみましょう

ギャンブル等依存症について、詳しくは以下のページをご覧ください。

儲けたいがために高額な情報商材に手を出す

FXを始めたばかりの頃や始めて慣れてきた頃に「確実に儲けたい」、「大きく稼ぎたい」という思いから、「必ず設ける方法、利益を確実に出すための方法を教えます!」といったうたい文句で販売している通信商材などを購入してしまいがちです。

こうした情報商材は数十万円、場合によっては100万円近い金額で販売しており、こうした商材を購入するために借金をする人も多くいらっしゃいます。

そして、商材も購入したので負けるはずがない、負けるわけにはいかないとさらにのめり込んでいってしまって自転車操業になってしまうというケースもあります。

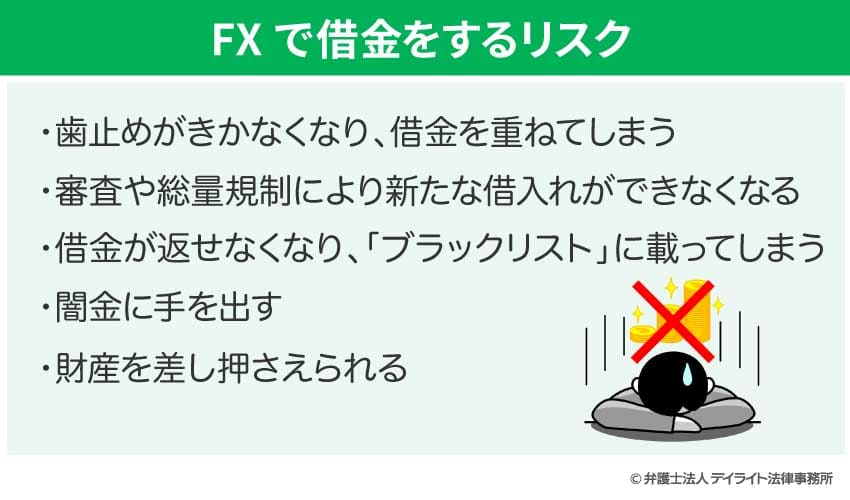

FXで借金をするリスクとは

FXのために借金をするリスクには、以下のようなものがあります。

歯止めがきかなくなり、借金を重ねてしまう

いったんFXのための借金をしてしまうと、借金をしてFXをすることへの心理的なハードルが低くなり、際限なく借金をしてしまうようになる可能性が高まります。

しかもFXにはギャンブルに似た中毒性があるので、続けているうちにのめり込み、「あと少しお金があれば儲かったんだ」「次こそ利益を出すから、借金なんてすぐ返せる」などと思うようになってしまい、どんどん借金をしてFXにつぎ込んでしまうようになってしまう場合があります。

こうなるとどんどん借金は増え、利息の支払いも難しくなり、返しても返しても借金が減らない「借金地獄」に陥ってしまうことになります。

借金地獄については、以下のページでも詳しく解説しています。

審査や総量規制により新たな借入れができなくなる

FXのために借金をしていると、あまり意識しないうちにかなり多額の借金になってしまうこともあります。

借金額が増えてくると、銀行では貸付けを断られるようになり、消費者金融などから借りるようになることも出てきます。

しかし、貸金業者からの借金にも、総量規制による制限があり、急にお金が借りられなくなることがあります。

総量規制とは、貸金業者からの借入れは年収の3分の1を超えてはならない、とする規制です。

総量規制については、以下のページをご覧ください。

総量規制に引っかからないまでも、貸金業者における審査で、「この人は借金が多すぎる」と判断されると、お金を貸してもらうことはできなくなります。

このように、借金を重ねているとある日急に、「これ以上は貸せません」と言われてしまうことも十分あり得ます。

そうなると、突然、借金の返済と生活費を全て給料などの収入だけで賄わなければならなくなり、生活が大変苦しくなる可能性があります。

そうなってしまった場合は、早めに弁護士に相談して債務整理を行うことが大切です。

お金が借りられなくなった時、中には、後にご説明する闇金に手を出そうとする方も出てきます。

でも、闇金に接触することは、後に説明するとおり大変危険なので、絶対にやめておきましょう。

借金が返せなくなり、「ブラックリスト」に載ってしまう

借金が増えてくると月々の返済額も増え、お金の工面が追い付かなくなってきます。

そうして借金の返済が2か月以上遅れてしまうようなことがあると、信用情報機関に「延滞した」との情報を報告されてしまいます。

この情報は、信用情報機関が管理する「信用情報」(それぞれの人のお金の貸し借りに関する情報)に記録されてしまいます。

このように信用情報にマイナスの情報(事故情報)が記録されている状態を、俗に「ブラックリスト」に載った状態といいます。

信用情報は貸金業者や銀行などが融資などをする際に参照されますので、ここに事故情報が載っている(「ブラックリスト」に載っている)と、新たな貸し付けを受けることができなくなります。

他にも、「ブラックリスト」に載ると、以下のような影響があります。

- クレジットカードが使えなくなる

- 住宅ローンや自動車ローンが組めなくなる

- 携帯電話の分割払いができなくなる

- 賃貸住宅を借りる際に保証会社に連帯保証人となってもらうができなくなる

ただ、「ブラックリスト」に載ると仕事を続けられないのではないかなどと心配される方も多いのですが、通常、職場などで「ブラックリスト」に載ったことを知られることはなく、仕事もこれまで通り続けることが可能ですので、その点はご安心ください。

「ブラックリスト」については、以下のページもご参照ください。

闇金に手を出す

闇金は、貸金業者としての登録もせず、違法な高金利を取って貸付けをしている業者のことです。

闇金は、「ブラックリスト」に載るなどして正規の貸金業者などから借り入れができなくなった人にもお金を貸しています。

そのため、借金が増えすぎてお金に困っていると、闇金に手を出す人も出てきてしまいます。

しかし、闇金は違法な業者であり、お金を借りれば法外な金利を取られますし、暴力的、脅迫的な違法な取立てをされることも、個人情報を悪用されることもあるので、絶対に手を出してはいけません。

最近は「ソフト闇金」というものもあり、表面的には物腰柔らかな態度で対応してくる者もいます。

しかし、優しそうな態度を取っていても、貸金業の登録もせず違法な高金利で貸付けをしている「闇金」であることに変わりありません。

業者によっては、返済が滞ると手のひらを返して乱暴な取立てをしてくることもあります。

さらに、ソフト闇金に関わると、

- 個人情報を握られて「悪用するぞ」と脅される

- 実際に個人情報を悪用される

- 家族や職場に何回も連絡される

- 口座の売却(違法行為です。)を要求される

といった被害に遭うこともあります。

闇金であってもソフト闇金であっても、違法な高金利を取って、必要な登録もせず違法な業態で営業をしている業者は、反社会的な業者であり、他にも違法なことをしてくる可能性があると考えて間違いありません。

最近は、SNSで「お金貸します」などと書き込んで、個人同士の間での借金であるかのように装い、お金を借りたい人を誘い込んでいる者も見られますが、こうした書き込みの背後には闇金やソフト闇金がいると考える方が無難です。

闇金やソフト闇金、そしてSNSを通じた借入れには、絶対に手を出さないようにしましょう。

闇金とソフト闇金については、以下のページで詳しく解説しています。

財産を差し押さえられる

借金を返せなくなった場合、財産を差し押さえられる可能性があります。

差し押さえられる財産は、よくあるものとしては、

- 自宅などの不動産

- 預貯金

- 給料

などが挙げられます。

自宅を差し押さえられれば、最終的には競売にかけられてしまい、立ち退かざるをえなくなります。

預貯金が差し押さえられた場合は、光熱費やクレジットカードの支払いを口座引落しにしている場合、支払いができなくなり、その都度払い込みなどをしなければならなくなる場合があります。

給料が差し押さえられると、職場に借金のことが知られてしまい、信用をなくしてしまう、居づらくなって居場所がなくなる、といったことも生じてきます。

差し押さえについては、以下のページでも解説していますので、ぜひ一度ご覧ください。

自己破産による免責が認められない

返しきれない借金を背負ってしまった場合、自己破産をすれば、返せない分の借金を免除(免責)してもらうことができます。

自己破産は、主な資産を処分しなければならないなどのデメリットもありますが、それまでの借金が帳消しになるため、借金が増えすぎてしまったときの最終手段として大変有効です。

しかし、FXで借金を作ってしまった場合、この自己破産による免責が認められない可能性があります。

これは、自己破産では、浪費やギャンブルによる借金の免責が認められていないためです。

FXは「ギャンブル」に近いものと扱われるので、自己破産を認められなくなる可能性があるのです。

ただ、ギャンブルやFX、浪費での借金があっても、裁判官の裁量で免責が認められることもあります(裁量免責)。

FXでの借金があるから自己破産は無理・・・とあきらめず、ぜひ一度弁護士に相談してください。

ギャンブル(FXを含む。)による借金がある場合の自己破産については、以下のページで詳しく解説しています。

ぜひ一度ご覧ください。

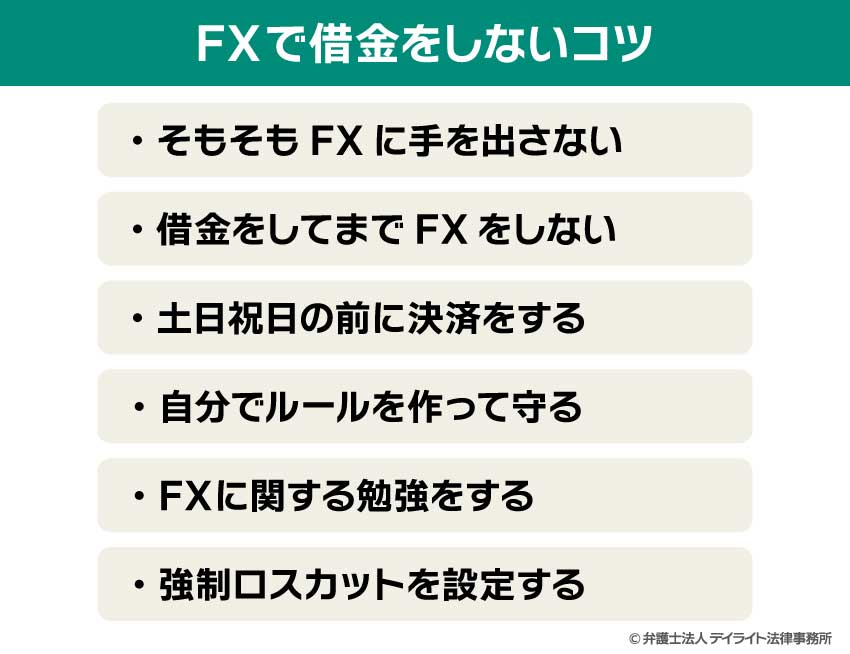

FXで借金をしないコツ

上でご説明したようなリスクもあるので、FXでの借金はしないに越したことはありません。

では、FXで借金をしないコツにはどのようなものがあるのでしょうか。

FXで借金をしない主なコツとしては、以下のようなものが考えられます。

それぞれについて解説します。

そもそもFXに手を出さない

FXで借金をしないために一番良いのは、そもそもFXをしないことです。

FXは、投機的・ギャンブル的な面もあるハイリスク・ハイリターンの取引です。

しかも一度のめり込んでしまうと、なかなかやめられない、冷静な判断ができなくなる、といったことも起こってきます。

安全にFXを行うには、「〇%値下がりしたら損切りする」「〇円以上はFXにつぎ込まない」といった自分なりのルールを作って、それをしっかり守っていくことが重要になります。

しかし、実際には、その場の状況や感情に流され、自分の作ったルールを守れなくなる人が少なくありません。

FXを始める前によくよく考えてみて、「自分で決めたルールを守れなくなるかもしれない」と思われるようなら、FXのようなリスクの高い取引には手を出さない方が賢明です。

投資の中には、株や投資信託の現物取引など、よりリスクの低いものもありますので、そうしたものから始めて投資経験を積むことをお勧めします。

また、資産を作りたいなら、投資などで増やすだけでなく、効率的に節約し、出費を抑えることも重要です。

効果的な家計改善の方法については、以下のページをご覧ください。

借金をしてまでFXをしない

そうはいってもやはりFXに興味がある、やってみたいという方は、借金までしてFXをしないようにしましょう。

FXをしているとついつい、「今、もう少しお金があれば儲けられるのに」と思ってしまいがちです。

しかし、そのように思うことは、既にFXにのめり込み過ぎている証拠です。

冷静に考えれば、さらにFXにお金をつぎ込んだからといって儲けられるとは限らないのですが、FXにのめり込んでしまっていると、次こそ必ず勝てる、と思い込んでしまうのです。

こうなると、「借金をしてでもFXをした方が、最終的に大きく儲けられる」と思ってしまいます。

しかし、借金をした後に本当に儲けられる保証はどこにもありません。

FXを続けたいなら資金ができてから再開すればよいのであって、借金をしてまで続けるべきではありません。

一度借金をしてしまうと、借金をすることのハードルが下がってしまい、そのままズルズルと借金を繰り返すことになりかねません。

FXのために借金をすることは、避けるようにしましょう。

土日祝日の前に決済をする

FXの取引は世界中で24時間行われており、日本が土日祝日で休みの場合にも値動きがあります。

しかし、FXを扱っている会社は年中無休というわけではなく、土日祝日には発注を受け付けていない場合が多いです。

そのため、土日祝日の間にもポジションを持っていると、その間に値下がりした場合に、売却できないまま大きな損失を負ってしまう可能性があります。

土日祝日などFXの取引が行えない期間がある場合は、その期間に入る前に決済を済ませておくようにしましょう。

自分でルールを作って守る

FXに限らず投資を行う場合、損切りや資金の限度について自分なりのルールを決め、それをきちんと守り続けることが大切になります。

しかし、多くの人にとって、これは決して簡単なことではありません。

例えば、いざ実際に損切りが必要な場面に直面すると、「もう少ししたら値上がりするかも」「一度売ってしまうと同じ値段では購入できないかも」などと思ってしまい、ルールに従った決断ができなくなってしまうのです。

そうしているうちに多額の損失を抱え、含み損を抱えた資産を塩漬けにしてしまったり、場合によっては借金に手を出してしまったりすることになるのです。

FXをする場合には、自分で最初に作ったルールをしっかり守ることを肝に銘じてください。

FXに関する勉強をする

FXを始めるのであれば、FXで必要となる知識を勉強しておくことは必須です。

FXの仕組み、リスクについて知っておくことはもちろん、外国為替市場の値動きに関連する事象・統計などについても知っておく必要があります。

さらに、一度勉強しただけで終わりではなく、FXを始めた後も、最新のニュースへの目配りなどを続けなければなりません。

「FXは楽に稼げる」などという甘い考えでFXを始めてしまうと、結局損失を重ねるばかりになってしまう可能性が高いでしょう。

ただし、先ほど紹介したように、「FXで儲ける方法」などとうたって高額な情報商材を販売している業者や個人投資家もいます。

このような商材に手を出すと、その商材を買うのに借金をすることもあり、危険です。くれぐれも注意しましょう。

強制ロスカットを設定する

FXをする場合には、強制ロスカットは必ず設定しておきましょう。

上でご説明した通り、強制ロスカットも万能ではないのですが、多くの場合、多額の損失が発生しないように投資家を守ってくれます。

しばらくFXをしていると、強制ロスカットにより強制的に決済をされてしまうことが邪魔に思われるようになり、強制ロスカットのない口座で取引をしようとする方がおられます。

しかし、強制ロスカットをしないと、思いもしない相場の急変で多大な損害を被り、その穴埋めのために借金を余儀なくされる可能性も十分あります。

強制ロスカットは、設定しておくことが賢明だということをご理解ください。

FXで借金返済が苦しい場合

FXでの借金で生活が苦しくなった場合は、早めに弁護士に相談し、債務整理を行いましょう。

FXでの借金で生活が苦しくなった場合は、早めに弁護士に相談し、債務整理を行いましょう。

債務整理に関する相談は無料としている法律事務所も多いので、まずは気軽に相談に行ってみることをお勧めします。

そうして信頼できる弁護士が見つかり、債務整理を行うことになれば、弁護士に債務整理を依頼することになります。

債務整理を弁護士に依頼すると、弁護士から貸金業者などに受任通知を出してくれます。

そうすると、貸金業者などの債権者からの取立ては止まり、借金の返済も一時的にストップすることができ、借金に追われる生活を落ち着いたものに戻すことができます。

受任通知については、以下のページをご参照ください。

そうして手続きを進め、債務整理に成功すると、

- 借金の減額又は免除を実現できる

- 返済期限を延長し、月々の支払い額を減らすことができる

といったメリットが得られます。

債務整理には、主に自己破産、個人再生、任意整理があります。

それぞれの手続きについて簡単にご紹介します。

自己破産とは

自己破産は、裁判所に申し立て、主要な資産(持ち家、車、多額の預貯金、貴金属など)を処分し、得られたお金を債権者(お金を貸した人など)に分配した上で、残った借金については帳消しにしてもらう(免責してもらう)という制度です。

借金をゼロにして再出発できることが、自己破産の大きな魅力です。

ただし、既にご説明したとおり、ギャンブルやFX、浪費で負った借金があると、免責が認められない可能性があります。

FX等による借金がある場合に免責を得ようとすれば、反省文を書くなどの対応が必要ですので、自己破産の手続きに詳しい弁護士に相談することが通常以上に重要になります。

そして、FXについては、自己破産手続中は絶対にしないということが必要でしょう。

他にも、自己破産のデメリットとしては、以下のようなものがあります。

- すべての債権を対象にしなければならないため、保証人付きの借金、住宅ローン、自動車ローンも対象となる = 保証人に請求が行く、持ち家・車を手放す必要に迫られる

- ブラックリストに載ってしまう

- 資格や職業に制限が加えられる

- 官報に名前が載ってしまう

自己破産については、以下のページもご参照ください。

FXでの借金がありつつ、自己破産を選択する場合については、以下のページで詳しく解説しています。

個人再生とは

個人再生は、裁判所に申し立て、一定の基準に従って借金(元本を含む。)を減額し、返済期限も3~5年に延長する手続きです。

個人再生のメリットには、

- 持ち家を残して行える

- FXやギャンブル、浪費による借金がある場合でも利用できる

- 職業や資格に制限を加えられない

といったことがあります。

デメリットとしては、以下のようなものがあります。

- すべての借金を対象にしなければならない

=車のローン、保証人付きの借金も対象となり、車の引き揚げ、保証人への請求などが起こってくる(住宅ローンについては特例あり) - 借金がゼロになるわけではなく、3年以上返済を続けなければならない

- 借金額が多すぎて減額しても返済する目途が立たない場合は、利用できない

- ブラックリストに載ってしまう

- 官報に名前が載る

FXによる借金がある場合、自己破産での免責ができるかは不透明なので、個人再生を選択する場合も出てきます。

しかし、あまり借金額が多すぎると借金を減額しても返済の目途が立たず、個人再生を利用できなくなります。

そのようなことにならないよう、FXによる借金がある方は、早めに弁護士に相談して対策を練りましょう。

個人再生ができない場合については、以下のページで詳しく解説しています。

個人再生全般については、以下のページもご覧ください。

任意整理とは

任意整理は、貸金業者などの債権者と直接交渉し、借金の減額(主に利息や遅延損害金のカット)と返済期限の延長(通常3~5年程度)を行っていく手続きです。

任意整理では対象とする借金を選ぶことができますので、住宅ローンや自動車ローン、保証人が付いている借金は対象とせず、

- 持ち家や車を守る

- 保証人に請求されないようにする

といったことができます。

借金の原因がFXであっても関係なく実施できるところもメリットです。

デメリットとしては、

- 大幅な借金減額は難しい

- 残った借金の返済は続けなければならない

- ブラックリストに載ってしまう

といったことがあります。

任意整理については、以下のページで詳しく解説しています。

FXでの借金がある場合は早めにご相談を!

FXでの借金がある場合、既にご説明したとおり、自己破産が認められなくなるおそれがあります。

そのため、個人再生や任意整理を行うことも検討する必要が出てくることがあります。

しかし、借金額が増えすぎていると、個人再生や任意整理をすることは難しくなってきます。

最悪の場合、自己破産もできず、個人再生や任意整理もできない、ということになり、債務整理によって借金生活を抜け出すことができなくなってしまうかもしれません。

そのようなことがないよう、FXによる借金がある場合は、自己破産以外の選択ができるうちに、早めに弁護士にご相談ください。

ギャンブル等依存症が疑われる場合

FXにのめり込み過ぎており、ギャンブル等依存症が疑われる場合は、ギャンブル等依存症に詳しい病院で受診する、自助グループに参加するといった方法でギャンブル等依存症を治療することも考えましょう。

ギャンブル等依存症に対処しなければ、債務整理をしてもまた借金を重ねてしまう可能性があります。

借金減額をシミュレーターで簡単に診断

債務整理には上にご紹介したとおり何通りかの方法がありますので、「自分の場合はどのような債務整理の方法が合っているのか」を知りたい方もおられると思います。

そこで、当事務所では、それぞれの方がご自身のお役に立つと思われる知識について簡単にご覧いただけるよう、借金減額診断シミュレーターを設けました。

このシミュレーターをご利用いただければ、いくつかの簡単な質問にご回答いただくだけで、それぞれの方の状況に合った情報をご覧いただくことができます。

個人情報の入力も不要で、結果もその場ですぐにご覧いただけます。

ぜひ一度、お気軽にお試しください。

まとめ

今回は、FXと借金に関してご説明してきました。

FXは、大きな損失を被る危険もあるものですし、のめり込みやすいという特質もあります。

こうした特徴から、FXで借金を作ってしまう人も少なくありません。

FXでの借金が返せなくなると、差し押さえを受ける、ブラックリストに載ってしまうといったリスクがあります。

しかも、FXはギャンブルに似ているところがあるため、自己破産による免責が認められない危険もあります。

このようなリスクもあるため、FXのための借金はしないのが一番です。

そうはいっても、FXのために借金をしてしまう方も、どうしてもいらっしゃいます。

FXでの借金ができてしまった場合は、額が増えすぎないうちに、早めに弁護士に相談して対応しましょう。

FXにのめり込み過ぎていてギャンブル等依存症が疑われる場合には、医療機関を受診したり、自助グループに参加したりすることで、ギャンブル等依存症自体の治療を進めることも必要です。

当事務所では、借金問題に精通した弁護士による破産再生チームを設け、それぞれの方に合った債務整理を行うことに尽力しております。

借金でお困りの方は、ぜひ一度お気軽にご相談ください。