弁護士法人デイライト法律事務所 パートナー弁護士

最近、テレビやSNSでよく見かける過払い金、自分にも過払い金が発生するかどうかを知りたいと考える方も多いのではないでしょうか。

過払い金は誰にでも発生するわけではなく、ある一定の時期に借り入れをしていた方のみが、過払い金の請求をすることができます。

過払い金を請求できる可能性がある方は、以下に挙げる項目に該当する方になります。

【過払い金を請求できる可能性がある場合】

- 年利15%〜20%を超える金利でお金を借りたことがある方

- 2010年(平成22年)6月18日より前にお金を借りていた方

- 「最後の借り入れ」もしくは「最後に返済した日」から、10年以上経過していないこと

- 対象の貸金業者が倒産していないこと

- クレジットカードのショッピング利用分、もしくは銀行カードローンではないこと

この記事では、過払い金を請求できる可能性がある場合のそれぞれの条件について詳しく解説すると共に、過払い金を請求できない場合や過払い金があるかどうかを調査する方法についてわかりやすく解説していきます。

過払い金とは?

過払い金とは、クレジットカード会社などの貸金業者に対して、払いすぎていた分の利息のことを指します。

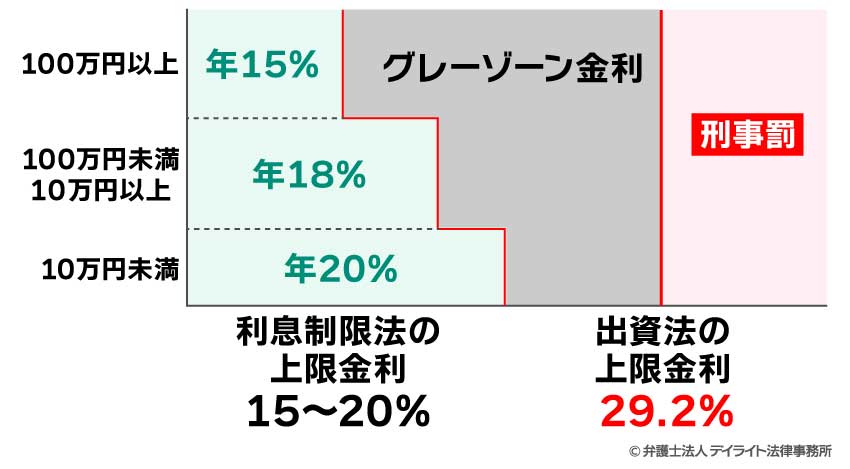

お金を借りる際の利息に関しては、利息制限法や出資法という法律で、その上限が明確に定められていますが、まだ法律が改正される前は、利息制限法が15〜20%、出資法が29.2%と、2つの法律により異なる上限金利が定められていました。

貸金業者としては、当然高い方の上限金利である29.2%で金利を設定していたため、消費者金融でお金を借りていた人は、本来支払うべき20%の上限金利を大幅に超えて利息の返済をしていました。

現在では、出資法の上限金利が20%に引き下げられており、2つの法律の金利の幅は解消されていますが、このグレーゾーン金利と呼ばれる金利でお金を借りていた方であれば、業者に対して払いすぎていた分の利息を返してもらうよう、過払い金の返還請求をすることができます。

利息制限法に基づく現在の上限金利は、以下になります。

【利息制限法に基づく上限金利】

| 借り入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

なお、過払い金の詳しい解説については、次の記事をご参照ください。

過払い金が必ず発生する条件とは

自分の借り入れが過払い金の返還対象となるかを確認するために、まずは過払い金が必ず発生する条件を確認してみましょう。

過払い金が必ず発生する条件は、以下の通りです。

【過払い金が必ず発生する条件】

- 年利15%〜20%を超える金利でお金を借りたことがある方

- 「最後の借り入れ」もしくは「最後に返済した日」から、10年以上経過していないこと

それぞれの条件について詳しく解説していきます。

年利15%〜20%を超える金利でお金を借りたことがある方

過払い金は、利息制限法の上限金利である15%〜20%を超える金利でお金を借りた場合に発生します。

そのため、過払い金が発生するかどうかを知るためには、自分がどれくらいの金利でお金を借りていたのかを調べる必要があります。

「最後の借り入れ」もしくは「最後に返済した日」から10年以上経過していないこと

「最後の借り入れ」もしくは「最後に返済した日」から10年以上経過した場合、過払い金を請求できる権利が時効で消滅してしまいます。

そのため、過払い金の請求を考えているのであれば、なるべく早めに業者に対してアクションを起こす必要があります。

ただし、お金をいつから借りていたのか、金利がいくらだったのかなど、契約内容を明確に覚えていない方がほとんどですし、借り入れ期間が長くなればなるほど、忘れてしまっている人も多いでしょう。

この場合、借り入れ開始時期に関する情報であれば業者に直接確認することができるだけでなく、今までの取引の履歴を取り寄せることも可能です。

自分で業者に確認するやり方がわからない、業者とやり取りをするのが不安であれば、弁護士に過払い金が発生するのかどうかを調べてもらうと良いでしょう。

第百166条 債権は、次に掲げる場合には、時効によって消滅する。

1 債権者が権利を行使することができることを知った時から5年間行使しないとき。

2 権利を行使することができる時から10年間行使しないとき。

過払い金が多く発生する条件

過払い金が戻ってくるのであれば、できる限り多くのお金を取り戻したいと考えるでしょう。

過払い金が多く発生する条件は以下の通りです。

- 借り入れ金額が大きい

- 平成18年よりもかなり前からお金を借りている

- 返済期間が長い

- 1度完済したがすぐにお金を借り直している場合

- いろいろな貸金業者からお金を借りている

それぞれの条件について詳しく解説していきます。

借り入れ金額が大きい

借り入れ金額が大きくなればなるほど、過払い金の額も大きくなる傾向にあります。

借入金額が大きい場合には、その分返済回数も伸びる傾向にあり、毎月の返済のたびに支払っていた利息の金額が、知らず知らずのうちに大きくなることが、その要因です。

借入額が大きくなれば、過払い金の額も大きくなることを、具体例を通して確認してみましょう。

| 借入額 | 50万円 | 150万円 |

| 返済期間 | 3年 | 3年 |

| 年利28% | 42万383円 | 126万1,150円 |

| 年利18% | 27万246円 | 81万739円 |

| 過払い金の額 | 15万137円 | 45万411円 |

| 差額 | 30万274円 | |

このケースでは、借入額が大きい方が、約30万円多く過払い金をもらうことができます。

平成18年よりもかなり前からお金を借りている

過払い金請求に関する裁判で画期的な判決が出たのは、平成18年1月13日の最高裁判決になりますが、この判決よりも以前から借り入れをしている場合には、過払い金の金額が大きくなる傾向にあります。

返済期間が長くなっていることはもちろん、たとえばアコムのように、昔になればなるほど高い利率を設定していた業者があることも、過払い金の金額が大きくなる理由の一つになっています。

参考【アコムの利率の変遷】

| 平成7年6月 | 28.470% |

| 平成9年4月 | 27.275% |

| 平成19年6月18日 | 18.000% |

返済期間が長い

一括払いや分割払いではなく長年リボ払い(固定額の支払い)で返済していた場合など、毎月の返済額を低くして返済回数が増えれば増えるほど、利息を支払う回数も増えていくため、最終的に戻ってくる利息の金額が大きくなる傾向にあります。

過払い金がどれくらい戻ってくるか計算するためにも、一度自分で今までの取引の履歴を取り寄せるか、弁護士に依頼して過払い金の調査をしてもらうことをおすすめします。

1度完済したがすぐにお金を借り直している場合

一度完済したあとに、同じ業者から再度借り入れをした場合、その取引が一連の取引であると認められる場合には、長期間に渡り返済をしてきたことが認められるため、過払い金の金額が大きくなる傾向にあります。

一方、一度完済していることから、その取引は一連の取引ではないと判断された場合には、完済した時点から10年経過すると、過払い金の返還請求権が時効にかかってしまいます。

また、その場合には、完済するまでに支払っていた過払い金を考慮することはできないため、過払い金の額も少なくなってしまうでしょう。

なお、その取引が一連の取引なのか分断しているのかどうかは、以下のようなことを総合的に考慮して決めることになります。

- 基本となる契約が同じかどうか

- 空白期間前にどれくらい取引をしていたか

- 空白期間はどれくらいの長さか

- 最初の取引の契約書は破棄・返還されたか

- 新たに契約書を取り交わしか

- クレジットカードの失効手続きはおこなわれていたか

- 契約条件は空白期間前後で同じかどうか

- 空白期間中に貸金業者とやり取りをしていたか

- 同じ業者から再度借り入れをした経緯

など

いろいろな貸金業者からお金を借りている

1社だけではなく、複数社からお金を借りている場合、戻ってくる過払い金が多くなる傾向にあります。

複数社からお金を借りている方の場合、借金の返済をするためにまた別のところから借金をしているようなことも多く、その場合、完済までの期間が長くなるケースが少なくありません。

その結果、それぞれの会社に長期間返済を続けていくことになり、支払った利息の金額が大きくなる傾向にあるといえるでしょう。

過払い金が発生している可能性がある条件とは

以下のケースに当てはまる場合であれば、過払い金が発生している可能性があるといえます。

【過払い金が発生している可能性がある条件】

- 2010年(平成22年)6月18日以前から借り入れをしている場合

2010年(平成22年)6月18日以前から借り入れをしている場合

2010年(平成22年)6月18日の法改正以前から継続的にお金を借りていた人であれば、金利が利息制限法を超えていた可能性があるため、過払い金が発生している可能性があります。

ここで、法律が改正され、出資法の上限が引き下げられたのは2010年(平成22年)6月18日ですが、各貸金業者は、法律が改正されるよりも以前から上限金利の引き下げをおこなっています。

大手金融業者やクレジットカード会社が、貸付にかかる上限金利を見直した時期は以下の通りです。

| 大手消費者金融 | アコム | 2007年(平成19年)6月18日 |

| プロミス | 2007年(平成19年)12月19日 | |

| アイフル | 2007年(平成19年)8月1日 | |

| レイク | 2007年(平成19年)12月2日 | |

| クレジットカード会社 | イオンカード | 2007年(平成19年)3月11日 |

| ライフカード | 2006年(平成18年)11月 | |

| エポスカード | 2007年(平成19年)3月16日 | |

| オリコカード | 2007年(平成19年)4月1日 | |

| SMBCファイナンスサービス(旧セディナ) | 2007年(平成19年) | |

| セゾンカード | 2007年(平成19年)7月14日 | |

| 三菱UFJニコス | 2007年(平成19年) | |

| JCBカード | 2007年(平成19年)6月16日 | |

| 三井住友カード | 2005年(平成17年) | |

| オリックスクレジット | 2000年(平成12年) | |

| ジャックス | 1997年(平成9年)2月 |

たとえば、アコムの場合、2007年(平成19年)6月18日に、上限金利を利息制限法に違反しないような形に引き下げています。

そのため、アコムから借り入れがある場合には、2007年(平成19年)6月18日以前の借り入れであれば、利息制限法を超える上限金利でお金を借りていた可能性が高いため、過払い金が発生する可能性が高いといえるでしょう。

過払い金を請求できない場合とは

過払い金は、どんなケースでも発生するものではありません。

以下の条件に当てはまる場合には、過払い金を請求できない可能性があります。

過払い金を請求できない場合

- 利息制限法の範囲内でお金を借りた場合

- 銀行カードローンを利用してお金を借りた場合

- 住宅ローンや自動車ローンなど過払い金が発生しない取引の場合

- クレジットカードのショッピング枠を利用した取引の場合

- お金を借りた業者がすでに倒産している場合

利息制限法の範囲内でお金を借りた場合

どれだけ昔から借り入れを継続していたとしても、利息制限法の範囲内でお金を借りていた場合には、過払い金は発生しません。

過払い金は、あくまでも利息制限法を超えて支払っていた利息のことを指します。仮に他の業者と比べて利息が高かったとしても、利息制限法を超えていないのであれば、そこに過払い金は発生しません。

銀行カードローンを利用してお金を借りた場合

2010年(平成22年)6月18日以前から、銀行のカードローンを利用している場合であっても、銀行は法律が改正される以前から、利息制限法に基づいた上限金利でサービスを提供していたため、過払い金は発生しない契約となっています。

また、信用金庫や労働金庫からの借り入れに関しても、基本的には過払い金が発生しない契約になっています。

住宅ローンや自動車ローンなど過払い金が発生しない取引の場合

住宅ローンや自動車ローンに関しては、法律の改正以前から、かなり低い上限金利でローン契約をおこなっていたため、基本的には過払い金は発生しません。

過払い金が発生しない可能性が高い貸金業者もある

全ての貸金業者から平等に過払い金が発生するわけではなく、貸金業者の中にも過払い金が発生する可能性が低い業者や、そもそも過払い金がまったく発生しない契約になっている貸金業者もあります。

たとえば、法改正以前から、利息制限法の範囲内での貸付けしかおこなっていない貸金業者としては、以下の2社が挙げられます。

- モビット

- アットローン

また、オリックス・クレジットやジャックスなどは、かなり早い段階から利率の見直しをおこなっているため、過払い金が発生している可能性は下がります。

もちろん、オリックス・クレジットやジャックスが利率の見直しをするよりも前から借り入れを行っていたような場合には、過払い金が発生する可能性があるといえるでしょう。

ただし、あまりにも昔の借り入れに関しては、場合によってはすでに時効を迎えてしまっている可能性があるため、心当たりがあるのであれば、できる限り早めに弁護士に相談するようにしてください。

クレジットカードのショッピング枠を利用した取引の場合

過払い金が発生するのは、あくまでも利息制限法が適用される貸金に関する取引のみです。

この点、クレジットカードのショッピング利用分に関しては、利用者の支払いをカード会社が一旦立て替えて支払う「立て替え金」として、利息制限法ではなく「割賦販売法」と呼ばれる法律が適用されます。

また、カード会社に立て替えてもらったお金を翌月返済するときに発生する「分割手数料」は、「利息」ではなくあくまでも手数料という取り扱いになります。そのため、どれだけ長い間取引を続けていたとしても、過払い金が発生する可能性はないといえるでしょう。

お金を借りた業者がすでに倒産している場合

過払い金が戻ってくる条件に当てはまったとしても、お金を借りていた貸金業者がすでに倒産してしまっている場合には、過払い金を請求することはできません。

仮に倒産はしていなかったとしても、経営状態が悪化し、会社を運営していくのがやっとの状態であれば、過払い金を請求したとしても、実際に手元に戻ってくる可能性はかなり低くなってしまいます。

少しでも会社の経営状態に不安を感じたら、倒産してしまう前に、過払い金請求をするようにしましょう。

なお、過去にお金を借りた会社が今はもうなかったとしても、倒産ではなく、経営不振からほかの会社と合併や吸収をしただけの場合、事業をそのまま受け継いでいる場合には、その承継した会社に対して過払い金の返還請求をできる可能性があります。

過払い金を返還してもらう可能性を無くしてしまわないためにも、会社が倒産したかどうかわからない場合には、まず一度弁護士に相談してみることをおすすめします。

過払金があるかを確認する方法

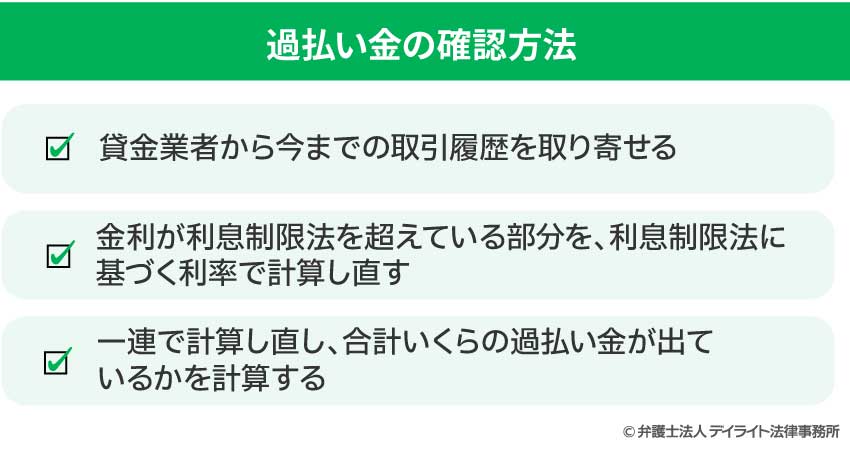

過払い金があるかどうかを自分で確認する方法は以下の通りです。

貸金業者から今までの取引履歴を取り寄せる

まずは、貸金業者から今までの取引に関する履歴を全て送ってもらってください。

この取引履歴には、いつ、どこで、いくら借りていくら返済したのか、金利はいくらで残債務はどれくらいなのかといった取引に関する情報が全て記載されています。

取引履歴はすぐに送ってもらえますが、業者によっては数週間かかるケースもあるため、時効の関係で過払い金請求を急いでいる場合には、注意は必要です。

また、取引履歴の枚数が少ない場合には、FAXで送ってくれるところもあるようです。

取引履歴が手元に届くまでは、おおむね2週間〜3週間程度と考えておくと良いでしょう。

金利が利息制限法を超えている部分を、利息制限法に基づく利率で計算し直す

取引履歴が手元に届いたら、履歴の内容を精査したうえで、利息制限法を超えている部分を利息制限法に基づく適正な利率で引き直して、本来支払うべき利息はいくらなのかを算出します。

ただし、この作業を手動でおこなおうとすると相当時間がかかってしまうだけでなく、計算間違いが多くなってしまう可能性があります。

その場合、過払い金の引き直し計算を自動で行ってくれる、過払い金の計算ソフトを利用すると良いでしょう。

なお、以下のようなケースでは、過払い金の計算ソフトを使ったとしても、正確な計算をすることができません。

- 完済した後すぐに同じ業者からお金を借りた場合

- 遅延損害金が発生するようなケース

また、貸金業者は、一定の期間を過ぎると古い取引履歴から廃棄していくため、取引が長くなればなるほど、昔の取引履歴は残っていないことも少なくありません。

この場合、過払い金ソフトを使っても正確な過払い金を計算することは困難なため、業者との交渉で適正な過払い金額を探っていくことが重要になってくるでしょう。

一連で計算し直し、合計いくらの過払い金が出ているかを計算する

利息制限法に沿った正しい利息を計算できたら、最後に全ての履歴を一連で計算し直すことで、過払い金がいくら発生しているのかを確認することができます。

過払い金の調査は弁護士に依頼すべき

過払い金がいくら発生しているのかを調べる調査は、かなり時間と手間がかかる引き直し計算という作業をおこなう必要があります。

実際には、引き直し計算以外にも、時効の確認や、取引に分断がある場合の処理など、法的な知識が必要な場面がいくつもあります。

弁護士であれば、引き直し計算から時効の確認、業者に対する過払い金の請求など、全ての手続きを任せることができます。

万が一、業者が過払い金の交渉に応じなかったとしても、過払い金返還請求の裁判を起こすことで、業者に対して過払い金の請求を続けることが可能です。

また、過払い金が発生しているかどうかの調査だけであれば、無料でおこなっていることも多いので、まずは一度相談だけでも弁護士にしてみることをおすすめします。

まとめ

過払い金を請求するための条件は以下の通りです。

- 年利15%〜20%を超える金利でお金を借りたことがある方

- 2010年(平成22年)6月18日より前にお金を借りていた方

- 「最後の借り入れ」もしくは「最後に返済した日」から、10年以上経過していないこと

- 対象の貸金業者が倒産していないこと

- クレジットカードのショッピング利用分、もしくは銀行カードローンではないこと

この条件を満たすものであっても、10年の時効にかかってしまった場合には、せっかくもらえるはずだった過払い金がもらえなくなってしまう可能性があります。

自分だけで過払い金の調査をしても、引き直しの計算だけでも莫大な時間がかかってしまうおそれがあることや、仮に過払い金の額を計算して業者に提示したとしても、すんなり首を縦に降ってくれるケースはほとんどありません。

デイライト法律事務所では、過払い金請求で悩む方々のために、経験豊富な弁護士が全面的にサポートさせていただきます。

過払い金に関するご相談は、初回無料でご相談可能です。

お困りの際は一人で悩まず、まずは一度お気軽にご相談ください。