弁護士法人デイライト法律事務所 パートナー弁護士

過払い金請求のリスクは、借金を完済した後であれば、ほとんどありません。

ブラックリストに載る心配もなく、安心してお金を取り戻せます。

ただし、借金を返済中の場合は、過払い金の請求先のカードが利用できなくなる、債務整理をしたとみなされてブラックリストに載ってしまうなど、注意すべきリスクがあります。

この記事では、過払い金請求で後悔しないために、リスクとその回避方法を弁護士がわかりやすく解説します。

目次

過払い金請求のリスクはある?

過払い金請求は、払いすぎていたお金を取り戻す手続きです。

そのため、リスクが高すぎる手続きというわけではありません。

しかしながら、過払い金請求には

- ブラックリストに載る

- 請求先から今後借入れをすることができない

といったリスクがあり得ます。

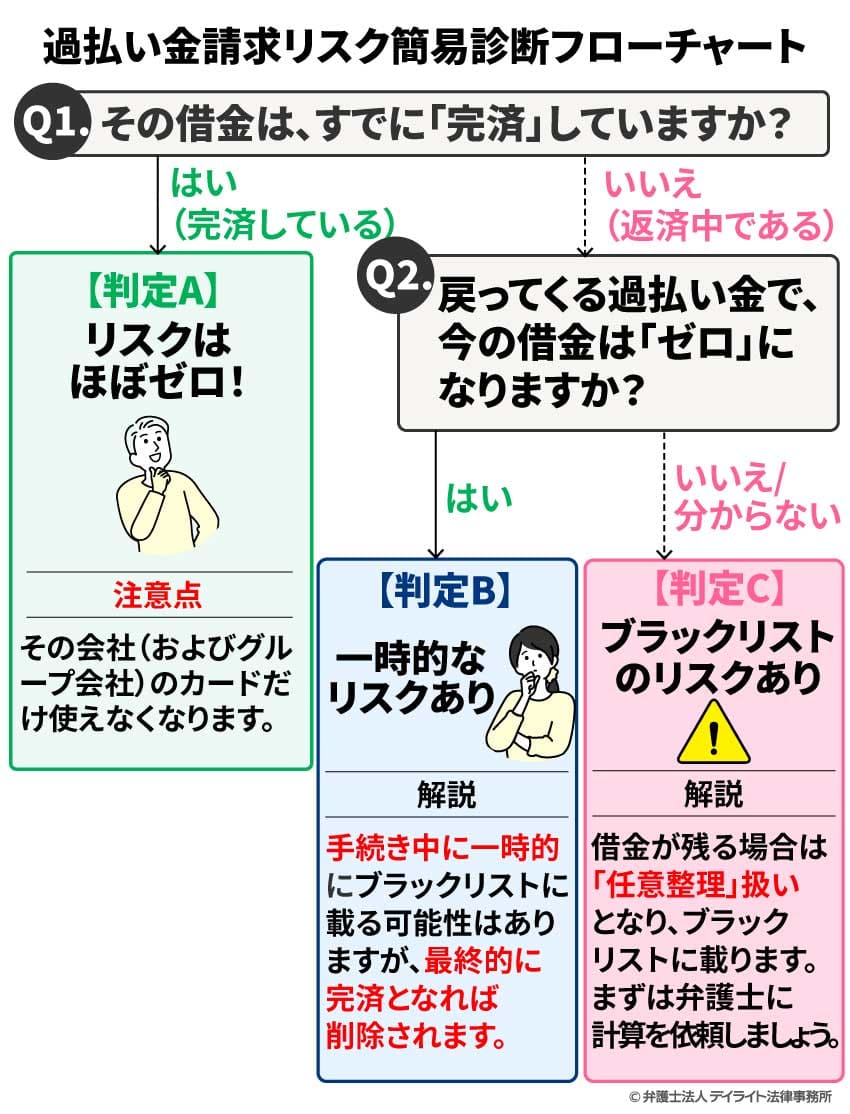

過払い金請求リスク簡易診断

ご自身の過払い金請求のリスクがあるかどうか、まずは簡易的に確認したいという方は、以下の診断チャートの質問に答えてみて、セルフチェックしてみましょう。

※実際には、弁護士にご自身の状況を相談してアドバイスを受けるようにしてください。

過払い金請求をしてもブラックリストに載らないケース

過払い金請求をしてもブラックリストに載らないケースは、借金をすでに完済している場合です。

この場合には、借金がない状態で払いすぎたお金を請求するだけですので、信用情報にマイナスの影響は与えず、ブラックリストには載りません。

返済中の場合は任意整理扱いになるリスクに注意

他方で、今も返済中の場合の過払い金請求は、注意が必要です。

なぜなら、過払い金請求の段階では、請求先に対して借金があるからです。

借金がある状態で過払い金請求をした場合、返済が滞ることになるためブラックリストに載ってしまいます。

借金を「完済している」方の過払い金請求リスク|ほぼゼロ!唯一の注意点

ブラックリスト(信用情報への登録)には登録されない

借金を完済している場合には、すでに返済は終わっているため、返済が滞るといったことは起こらず、ブラックリストには登録されません。

そのため、借金を完済している場合には、過払い金請求のリスクはほぼゼロといえるでしょう。

【注意点】請求した貸金業者のカードは解約扱いになり使えない

完済している場合にはリスクはほぼゼロではありますが、請求した会社の社内記録には残ります。

そのため、再度この会社からお金を借りたい、クレジットカードを利用したいと考えても、この社内記録を理由に、断られる可能性が高いでしょう。

借金を「返済中」の方の過払い金請求リスク

過払い金で借金がゼロになるならリスクなし

借金を返済中の場合には、完済している場合と違って、気をつけなければなりません。

ポイントは、過払い金で今残っている借金がゼロになるかどうかです。

過払い金で今残っている借金がゼロになるのであれば、借金は過払い金と相殺することで完済することができ、ブラックリストに載らずにすみます。

借金が残る場合はブラックリストに登録されてしまう

しかし、過払い金を請求しても借金が残ってしまう場合には、返済が滞ってしまうことになるため、任意整理の扱いとなってしまい、ブラックリストに登録されてしまうことになります。

過払い金がいくら戻ってくるかは、実際には請求をして取引履歴を開示してみないとわからないことも多いため、今も借金がある場合には、過払い金請求にリスクがあるといえるでしょう。

ブラックリストに載ると約5年間はローンやカード審査が通らなくなる

ブラックリストに載ってしまうと、信用情報に傷が入っている状態となってしまうため、新たにローンを組んだり、新しくクレジットカードを作ろうとしても審査で通らないといったデメリットがあります。

このデメリットは、完済後5年間はブラックリストに載ってしまうため、完済から5年間続いてしまうので注意しましょう。

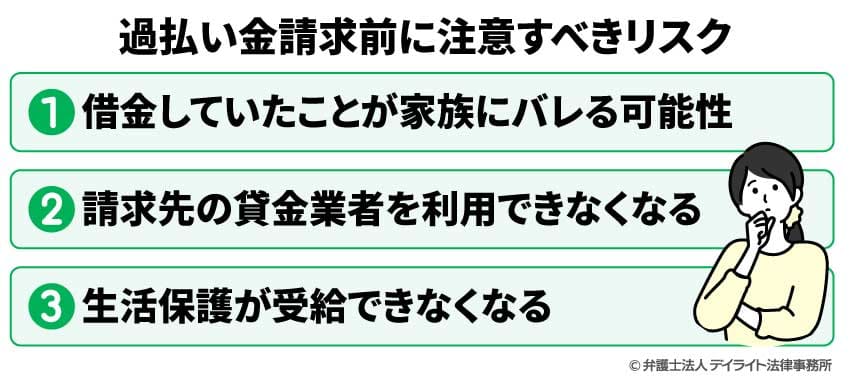

【共通】過払い金請求前に注意すべきリスクとデメリットの回避法

借金していたことが家族にバレる可能性

過払い金請求をすると、請求先から取引履歴の書類などが郵送で届くことになります。

こうした書類のやり取りから借金をしていたことが家族にバレる可能性があります。

リスクへの回避方法

このリスクを回避する方法としては、

- 郵便物をしっかりと管理する

- 弁護士に依頼して、貸金業者とのやりとりを弁護士に任せる

ということが考えられます。

請求先の貸金業者を利用できなくなる

過払い金請求をすると、借金を完済している場合でも、請求先の会社には請求の記録が残ります。

そのため、請求した先の貸金業者を今後利用することができなくなります。

リスクへの回避方法

このリスクを回避する方法としては

- 借入れを行わない生活をする

- 別の貸金業者、クレジットカードを利用する

ということが考えられます。

生活保護が受給できなくなる

過払い金請求をして過払い金が戻ってきた場合、生活保護との関係では、収入として扱われてしまいます。

払いすぎたお金が戻ってきただけでは?と思うかもしれませんが、生活保護ではあくまで収入となってしまうため、生活保護の受給ができなくなってしまいます。

リスクへの回避方法

このリスクの回避方法としては、

- 生活保護の受給前か受給が終わってから請求するようにする

という方法で、タイミングを考えて請求することが考えられます。

自分で過払い金請求することにより失敗するリスクとデメリットの回避法

自分自身で過払い金請求をすることも法的には可能ですが、以下のような失敗するリスクやデメリットがあります。

引き直し計算を間違える可能性がある

引き直し計算は、取引履歴をすべて間違えずに記入しなければならず、計算方法、その方法の基本的な考え方も理解しておかなければなりません。

計算方法は複雑ですので、自分自身で過払い金請求をすると、この引き直し計算を間違えてしまうというリスクがあります。

過払い金の返還金額が少なくなる

また、自分自身で過払い金請求をするということは、自分自身で貸金業者と交渉をしなければなりません。

過払い金請求について、交渉のノウハウがないため、貸金業者との交渉ではどうしても不利になったり、うまくいかないといったリスクがあります。

このリスクは最終的に過払い金の返還金額が少なくなるということにつながってしまいます。

法律上の争点に対応できない

過払い金請求には、取引の間と間で分断しているのかどうか、消滅時効が完成しているといえるのかどうかといった法律上の争点が複数あります。

自分自身で過払い金請求をする場合、こうした法律上の争点にうまく対応することはできないでしょう。

仕事をしながら対応しなければならない

自分自身で過払い金請求を行うということは、請求先への連絡や取引履歴の開示、引き直し計算やその後の交渉、裁判といった手続きのすべてを自分自身でしなければなりません。

そのため、こうした手続きを仕事や家事などの日々の生活をしながら対応しなければならず、精神的にも時間的にも負担が大きいでしょう。

リスクへの回避方法

こうした過払い金請求を自分自身で行う際のリスクを回避する方法としては、専門家である弁護士に依頼することです。

弁護士であれば、過払い金の金額に関わらず、貸金業者への連絡や取引履歴の開示、その後の引き直し計算、示談交渉や裁判などの全ての手続きに対応することができます。

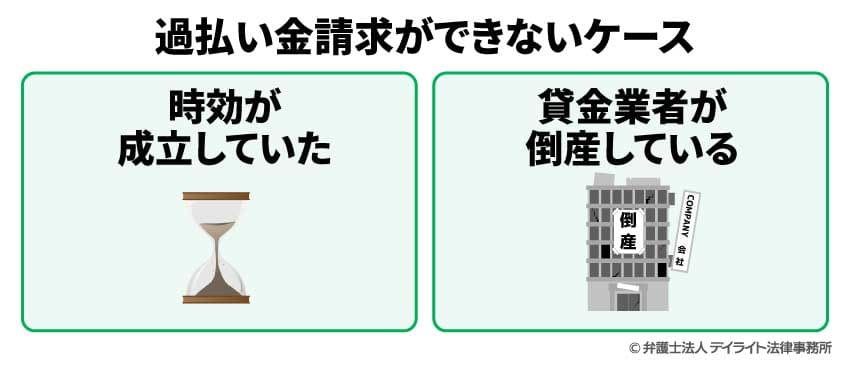

過払い金請求ができないケースにも注意!時効・倒産

過払い金が理論上発生している、発生している可能性がある場合でも、過払い金請求ができないケースがあります。

それが、「時効」と「倒産」です。

時効が成立していた

まず一つが、時効が成立していたというケースです。

過払い金の請求についても、時効があります。

時効期間が経過してしまうと、請求ができなくなってしまいます。

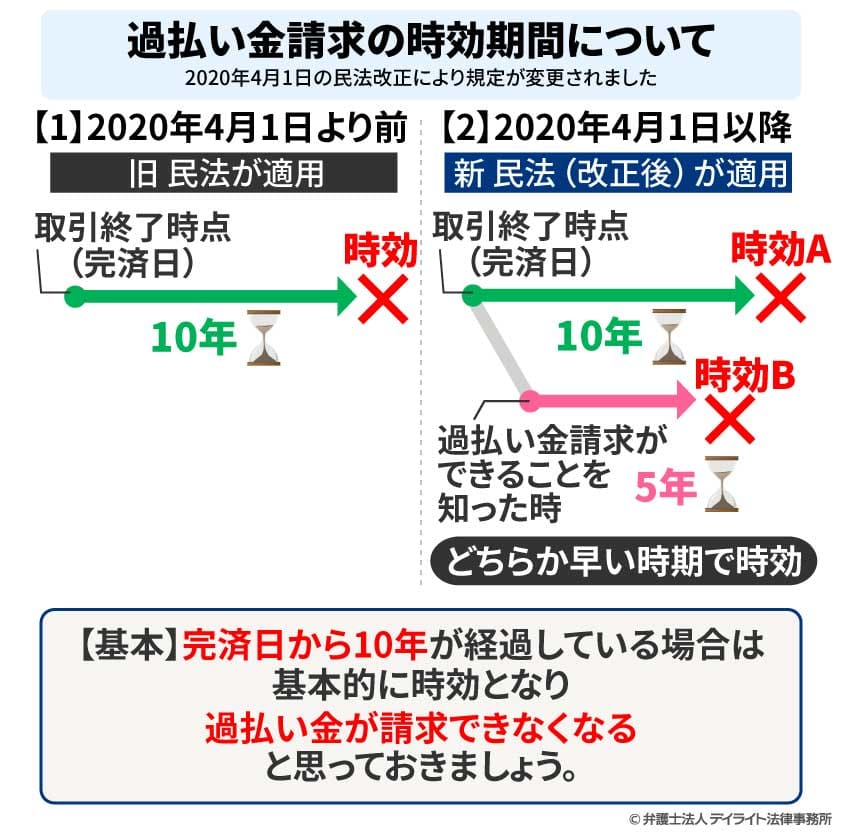

時効の起算点はいつ?

時効期間については、2020年4月1日に施行された改正民法で時効に関する規定が改正され、「取引が終了した時点から10年、又は過払い金請求ができることを知った時から5年」となっています。

2020年4月1日より前に発生した過払い金については、改正前の民法が適用されることとなっており、「取引が終了した時点から10年」とされています。

「取引が終了した時点」は通常、完済日のことを意味します。

そのため、基本的に、完済日から10年が経っている場合は、時効により過払い金を請求できなくなってしまうと思ってください。

10年以上前の借金でも時効で諦めなくていいケースとは?

完済日から10年経っている場合には、すでに時効により請求できないということになります。

しかし、完済日から10年経っているとしても、一度完済して、その後再び同じ貸金業者から借り入れているような場合については、一つの(一連の)取引が継続していると判断されれば、例外的に過払い金を請求できる可能性があります。

これは、取引の一連性・分断と呼ばれる裁判所でも争われることが多い論点ですが、事案により争い方や結論の見通しは異なりますので、過払い金請求に詳しい弁護士に相談し状況を見てもらうことをおすすめします。

貸金業者が倒産している

理論上過払い金が発生している場合でも、すでに請求先の貸金業者が倒産している場合には、請求する相手がすでにいないことになるため、時効と同じく過払い金が請求できないことになります。

倒産している主な貸金業者は以下のとおりです。

- 武富士

- 三和ファイナンス

- クラヴィス

過払い金請求はどこがいい?弁護士と司法書士の違い

過払い金請求をする場合に相談、依頼する先としては

- 弁護士

- 司法書士

がありますが、過払い金請求については、弁護士に依頼することをおすすめします。

高額な過払い金は弁護士にしか扱えない

実は、司法書士は、過払い金の金額が140万円以上の案件を取り扱うことができません。

仮に、140万円以上の案件を取り扱っている司法書士がいるとすれば、それは法律違反です。

例えば、最初に司法書士に依頼して、引き直し計算を行った結果、140万円を超える過払い金が請求できる見込みとなれば、その段階で司法書士ではなく弁護士を探して、新たに依頼しなければなりません。

非常に面倒なことになってしまいます。

これに対し、弁護士であれば、過払い金の金額に上限はなく、高額になる過払い金請求についても取り扱いができます。

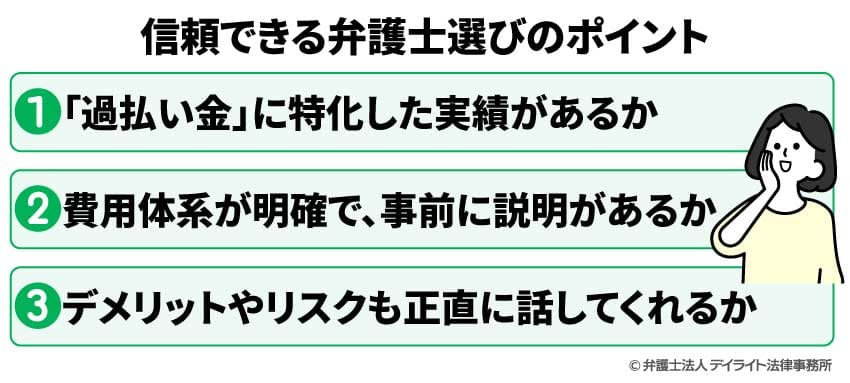

信頼できる弁護士選びのポイント

過払い金請求は、戻ってくる金額や手続きのスピードが依頼する先によって大きく変わるため、弁護士選びは非常に重要です。

「どこも同じだろう」と適当に選んでしまうと、相場より高い報酬が発生したり、低い金額で和解となったりする可能性があります。

信頼できる弁護士を選ぶためのポイントを3つ紹介します。

1. 「過払い金」に特化した実績があるか

弁護士の仕事は多岐にわたります。

離婚や相続が得意な先生もいれば、借金問題に特化した先生もいます。

相手となる消費者金融やカード会社は、少しでも返還額を減らそうと交渉してきます。

実績豊富な事務所は、消費者金融がどのような主張をするか、どのような条件提示を行うことが多いか、法律的な争点についての見通しなどをしっかりと判断できるため、有利に交渉を進めやすくなります。

2. 費用体系が明確で、事前に説明があるか

後でトラブルになりやすいのが費用の問題です。

以下の項目が明確かチェックしてください。

- 着手金:完済している場合の過払い金請求については、無料の事務所が多いですが、着手金が設定されている場合もあります。

- 過払い金報酬:取り戻した金額の20%(任意交渉)〜25%(裁判)(税別)が一般的な相場です。

- その他:通信費や事務手数料などの名目で、思わぬ加算がないかを確認しましょう。

3. デメリットやリスクも正直に話してくれるか

良いことばかり言う事務所は要注意です。

誠実な弁護士は、必ず以下のリスクも説明します。

- ブラックリストの影響:完済している場合は問題ありませんが、返済中の場合は「債務整理」扱いとなり、信用情報に傷がつく可能性があります。

- 過払い金が戻らないケース:時効(最後の取引から10年)や、相手企業の倒産リスクなど。

過払い金請求を弁護士に依頼するメリット

面倒な手続きを全て弁護士に任せることができる

過払い金請求は、貸金業者への請求手続き、取引履歴の開示、引き直し計算、その後の交渉や裁判など、やらなければならないことが多くあります。

弁護士に依頼することで、こうした面倒な手続きを全て弁護士に任せることができます。

貸金業者との交渉力で、戻ってくる金額とスピードが変わる

貸金業者側は多くの過払い金請求に対応してきており、少しでも払う金額を減らしたいことから、色々な主張をしたり、返還する金額や返還時期についての条件提示をしてきます。

こうした主張や条件提示に対して、専門の弁護士に依頼することで、見通しや方針をしっかりと立てて対応してもらえます。

その結果、戻ってくる過払い金の金額や返ってくるスピードも変わってきます。

家族にバレずに手続きできる

弁護士に依頼することで、貸金業者とのやりとりを全て弁護士経由で行うことができます。

そのため、家族にバレずに手続きを進めることができます。

デイライト法律事務所の豊富な解決事例とサポート内容

デイライト法律事務所では、「専門特化」、「誰よりもクライアントに寄り添う」といった行動指針のもと、借金問題を専門的に取り扱う複数の弁護士が過払い金請求のご相談・ご依頼に対応しています。

具体的には、破産再生部に所属する弁護士が過払い金についての相談をお伺いし、アドバイスをしています。

その上で、

- ① ご依頼後できるだけ早期(原則2営業日以内)に受任通知を送付

- ② 引き直し計算を踏まえて、貸金業者の主張を予想し、見通しや方針の決定

- ③ 交渉で進めるべきか、裁判すべきかの判断を適宜行う

といったサポートをチームで実施しております。

過払い金について、気になっていることがある方は、まずは、デイライトにお気軽にご相談ください。

過払い金請求に関するよくある質問

借金は何円からやばい?過払い金で解決できる?

借金がいくらからやばいかについては、その人の収入によって変わってきます。

借金がいくらからやばいかについては、その人の収入によって変わってきます。そのため、一律で何円からやばいということはできません。

ただし、自分の年収の3分の1くらい借金があると返済がきつくなる可能性が高く、やばい状態の一つの目安になるでしょう。

過払い金が戻ってくれば、過払い金を使って返済にあてることができるため、借金問題を解決することができるかもしれません。

まとめ

今回は、過払い金請求をする場合のリスクについて解説してきました。

完済している場合には、ブラックリストに載ることはありませんが、現在も返済中の場合には、ブラックリストに載る可能性があるため慎重に対応を進める必要があります。

しかし、慎重になりすぎると時効によって請求できなくなるリスクもあります。

そのため、こうしたリスクに対応するには、まずは専門家である弁護士に相談することが大切です。

デイライトでは、過払い金の相談は初回無料で行っておりますので、お気軽にご相談ください。