弁護士法人デイライト法律事務所 パートナー弁護士

自己破産というと、全てを失うような悪いイメージを持っている方も多いのではないでしょうか。

一般的に、自己破産をすると以下のようなデメリットが発生します。

- ブラックリストに登録されてしまう(ローンやカードの制限)

- 財産を処分する必要がある

- 手続き中に一部の職業や資格が制限される

- 自己破産したことが官報に掲載される

- 連帯保証人に請求がいく

- 住居を自由に移転できなくなる

- 郵便物が破産管財人に転送される

- 自己破産したことが市町村役場に通知される

確かにこれらの制限はありますが、これらは一生続くわけではありません。

借金がゼロになる(免責)という絶大なメリットに比べれば、生活再建に向けた一時的な不便に過ぎないことがほとんどです。

また、家族への法的な影響も基本的にありません。

このページでは、自己破産のデメリットとよくある誤解を整理し、多くの方が心配する家族への影響について、弁護士が分かりやすく解説します。

目次

自己破産の最大のデメリットとは?一生続く?メリットと比較

自己破産を検討する上で、多くの方が最も気になるのは「具体的にどのようなデメリットがあるのか」、そして「それは借金が消えるメリットと比べてどうなのか」という点ではないでしょうか。

自己破産をすべきかどうかは、「メリット」と「デメリット」を天秤にかけて客観的に判断することが大切です。

まずは、自己破産最大のデメリットについて確認してみましょう。

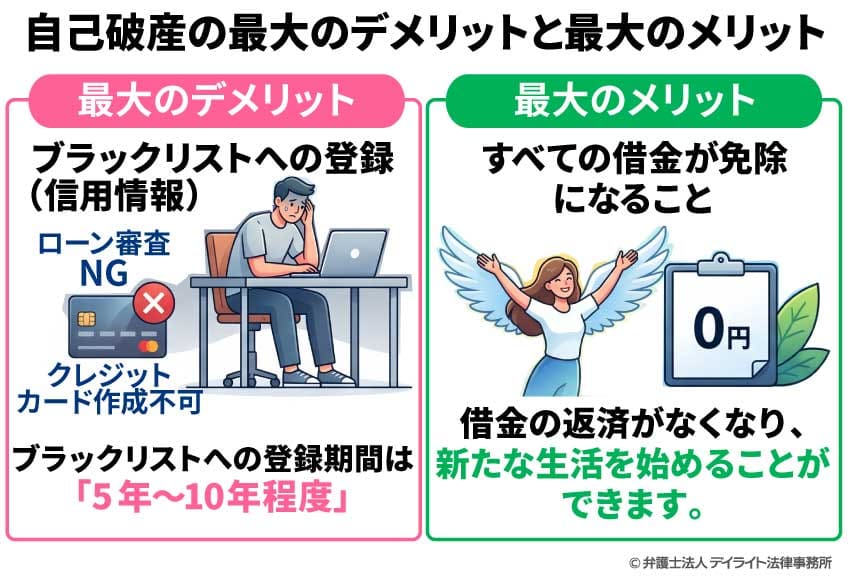

自己破産の最大のデメリットは「ブラックリスト(信用情報への登録)」

自己破産の最大のデメリットは、「ブラックリスト入り(信用情報機関への登録)」で、クレジットカードが使えなくなる・ローンが組めなくなることです。

今後の生活に最も長く、確実に影響を与えるという意味で、これが自己破産における最大のデメリットと言えます。

しかし、このブラックリストへの登録は一生続くわけではありません。

期間は「5年〜10年程度」と言われています。

この期間を過ぎれば信用情報は回復し、再び自分名義のカードを作ったりローンを組んだりできるようになります。

※ブラックリストへの登録が無くなった後も、自分名義のカードを作ったり、ローンを組んだりすることが難しくなる可能性もあります。

自己破産の最大のメリットは「すべての借金が免除(帳消し)になること」

一方で、自己破産の最大のメリットは、基本的にすべての借金を返済しなくてよいということです。

これは、他の債務整理の方法(任意整理、個人再生など)にはない、自己破産特有のメリットです。

借金の返済義務がなくなることにより、悩むことなく新たな生活を始めることができます。

免責許可決定が得られた場合でも、税金や養育費・婚姻費用など、法律で定められている債権(「非免責債権」といいます。)については、支払義務がなくなりません。

では、自己破産をすることで具体的にどのような制限を受けることになるのでしょうか。

多くの方が誤解している「本当のデメリット8選」の全容を見ていきましょう。

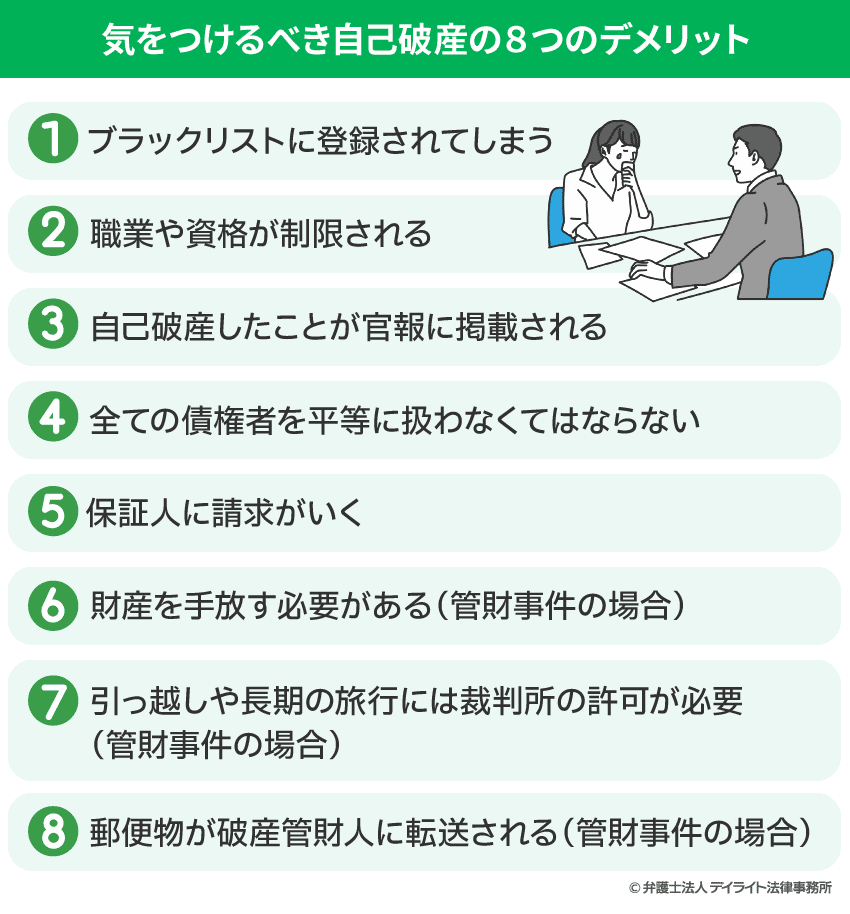

気をつけるべき自己破産の8つのデメリット

自己破産と聞くと、生活のすべてが制限されるように感じるかもしれませんが、実際に生じる法的なデメリットは、大きく分けると以下の3つの側面に整理できます。

- 財産・お金に関するデメリット

- 仕事・資格に関するデメリット

- プライバシー・手続き中のデメリット

ここでは、気をつけるべき8つのデメリットを具体的に解説します。

①ブラックリスト登録でクレジットカード不可・ローンが組めない

自己破産すると、事故情報(破産したという情報)が「信用情報機関」に登録されます。

いわゆる「ブラックリストに登録される」という状態です。

これにより、一定期間(5年〜10年)、新たな借入れをしたり、クレジットカードを作ったり、ローンを組んだりすることができなくなります。

なお、自己破産以外の債務整理の方法(任意整理など)でもブラックリストに登録されてしまいます。

自己破産に限らず債務整理をする場合には避けがたいデメリットといえます。

②職業や資格が制限される

破産者は一定の職業に就くことや資格が制限されます。

制限される職業や資格は多くありますが、たとえば弁護士・公認会計士・税理士・弁理士などの「士業」や、警備員、生命保険募集人、損害保険代理店などはできなくなります。

もっとも、免責許可の決定が確定すると「復権」(破産前と同じ状態に戻る)しますので、この制限はなくなります。

破産で制限される職業・資格について、詳しくは以下をご覧ください。

③自己破産したことが官報に掲載される

破産者の名前は官報に掲載されます。

官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

誰でも見ようと思えば見られるものであり、近時は検索機能も向上しているので調べることも簡単になってきています。

ただし、日常的に官報を確認している人はほとんどいないので、破産したことを知人に知られることを過度に心配する必要はないという考えもあるでしょう。

④全ての債権者を平等に扱わなくてはならない

自己破産すると、お金を貸してくれている友人や親族も金融業者など他の債権者と平等に扱わなければなりません。

友人や親族にだけは優先的にお金を返したいと思っても、これをやってしまうと免責不許可事由に該当してしまいますので、返してはいけません。

また、お金を貸してくれている友人や親族も他の債権者と同じように扱われるため、裁判所から破産手続に関する通知がいってしまいます。

そのため、お金を貸してくれている友人や親族には破産したことを知られてしまうことになります。

ギャンブルや浪費により過大な借金をしたことや、本来清算されるべき財産を隠したこと、破産管財人の業務を妨害したことなどが免責不許可事由とされています。

免責不許可事由に該当するときは、原則として免責を受けることができません。

免責を受けることができなければ自己破産を申し立てた目的は達成できませんので、免責不許可事由に該当する場合は、自己破産以外の方法を検討した方がよいといえます。

もっとも、免責不許可事由に該当する場合であっても、裁判官が諸事情に鑑み免責許可することもできます(「裁量免責」といいます)。

そのため、免責不許可事由に該当したら絶対に免責されないとはいえません。

実際に裁量免責されている事案も多くあるので、まずは自己破産に詳しい弁護士へご相談の上、慎重に判断されるようにしてください。

⑤保証人に請求がいく

主債務者(借金をした本人)が自己破産した場合、債権者は主債務者に支払を請求することができなくなります。

他方、主債務者が自己破産をしても、保証人の保証債務(主債務者が支払えなくなったら保証人が支払わなくてはいけない義務)はなくなりません。

そのため、自分の借金に保証人を付けていた場合、自分が自己破産すると、保証人に返済の請求がいってしまいます。

場合によっては、保証人になっている家族や友人も債務整理が必要になることがあります。

連帯保証人や担保だけを提供している人がいるときも同じです。

このように、家族や友人を保証人にしている場合、その方々に迷惑がかかることが予想されます。

そのため、自己破産することを事前に伝えるべきか等について、弁護士に相談し、助言をもらうとよいでしょう。

⑥財産を手放す必要がある(管財事件の場合)

管財事件の場合、破産手続開始決定がされると、破産者の財産の管理権・処分権は破産管財人に帰属します。

そして、その財産は基本的に破産管財人によってお金に換えられ、債権者のために分配されるため、破産者は財産を手放すことになります。

財産には、不動産、車、預金、現金、有価証券のほか、生命保険の返戻金や退職金も含まれます。

生命保険の返戻金や退職金は、いま手元になくても「見込額」が財産としてみなされることになります。

自由財産

ただし、全ての財産を手放してしまうと生活ができなくなるため、一定の財産は残すことができます。

この残すことができる財産のことを「自由財産」といい、債務者が自由に管理・処分することができます。

「自由財産」として法律で認められているのは、以下の財産です。

- 99万円以下の現金

- 生活上欠くことのできない家財道具など(差押禁止動産)

- 給料や退職金の4分の3、年金など(差押禁止債権)

自由財産の拡張

「破産者の生活状況や職種を考慮して、必要と認められる場合」は、自由財産の範囲を拡張してもらえることがあります。

自由財産の拡張が認められれば、法律上は「自由財産」にあてはまらない財産でも手放さなくて済みます。

多くの裁判所では、自由財産と認める財産(換価しない財産)について内部基準を定めています。

- ① 99万円までの現金

- ② 預貯金(残高合計が20万円以下である場合に限る。)

- ③ 保険契約解約返戻金(見込額合計が20万円以下である場合に限る。)

- ④ 自動車(処分見込額合計が20万円以下である場合に限る。)

- ⑤ 居住用家屋の敷金等返還請求権

- ⑥ 電話加入権

- ⑦ 退職金債権のうち支給見込額の8分の7相当額(8分の1相当額が20万円以下である場合には、当該退職金債権の全額)

- ⑧ 家財道具

- ⑨ 差押えを禁止されている動産又は債権

これらに当たる財産については、自由財産拡張の申立てをすることなく、自由財産として扱われることになります。

破産を申し立てるとき手元に残せる財産について、詳しくは以下をご覧ください。

なお、破産手続の開始決定の後に得た収入や取得した財産は、原則として破産者が全て自由に使えます。

⑦引っ越しや長期の旅行には裁判所の許可が必要(管財事件の場合)

管財事件の場合、破産手続中、破産者は自由に居住地を離れることはできません。

ただし、裁判所の許可を得れば引っ越しや長期の旅行も可能です。

また、破産手続が終了した後は、自由に引っ越しや海外旅行もすることができます。

⑧郵便物が破産管財人に転送される(管財事件の場合)

管財事件の場合、破産手続中は破産者宛の郵便物が破産管財人に転送されます。

そのため、破産者は自分宛の郵便物を直接受け取ることができません。

ただし、年賀状などの破産手続に関係のない郵便物などは、破産管財人から受け取ることもできます。

【家族・親・子供への影響】自己破産で身内に及ぶデメリットの境界線

配偶者(夫・妻)への影響|原則:家族名義の財産やクレジットカードは守られる

自己破産をしても、配偶者が自己破産をするわけではありません。

そのため、家族が本会員となっているクレジットカードは自己破産の影響は受けずに、引き続き使用できます。

また、家族名義の財産についても、原則として自己破産で処分されるわけではありません。

例外:名義は配偶者でもその実質は破産者本人の財産と考えられる場合

ただし、

- 専業主婦の妻の名義で夫の給料の貯金をしていた

- 車の名義は妻の名義にしたが、お金は夫が出した

- 自己破産の前に妻名義の口座に移した

といったように、名義は配偶者になっていてもその実質は破産する本人の財産と考えられる場合には、自己破産によって処分しなければなりません。

※日々の生活には影響がある

自己破産の申立てをすると、裁判所に毎月の収入と支出を報告しなければなりません。

具体的には、「家計表」という家計簿を提出します。

この家計表で生活に問題があると判断された場合、破産管財人や裁判所から指摘されることがあります。

こうした指摘を無視することはできませんので、配偶者も家計簿の作成や生活改善をする必要はあります。

親への影響|実家が共有名義の場合の注意点とバレる可能性

自己破産をしても、親と別居していれば、自己破産がバレる可能性はそれほど高いとは言えません。

ただし、以下の場合には、親にもバレたり、影響があります。

1 親から借金をしている場合

親から借金をしている場合には、自己破産をすることで返済ができなくなります。

仮に返済を続けていた場合には、最悪借金の免除が認められないという可能性があるだけでなく、親に支払ってきたお金を返すように裁判所、破産管財人から迫られることになります。

2 親と同居している場合

親と同居している場合には、親の収入資料を提出したり、家計簿の作成に協力してもらう必要があります。

そのため、自己破産をしていることがバレる可能性が高いでしょう。

また、同居している自宅が親と共有で所有している場合には、自己破産により破産者本人の持分部分を処分されることになります。

そのため、その持分を親が買わない限り、家を売却する方向で進んでしまう可能性があります。

子供への影響|進学・就職・将来の結婚への影響は1ミリもない

自己破産をしても子供には法律上の影響はありません。

具体的には、進学や就職に親の破産は影響しません。

学費については、奨学金を借りることになるでしょうが、この場合でも、機関保証という制度を利用すれば、親が連帯保証人にならなくても奨学金を借りることはできます。

また、結婚にも影響はありません。

親が自己破産をしたことは、戸籍には一切記載されません。

ですので、結婚相手に親の自己破産の事実がバレることは基本ありません。

注意すべき例外:家族が借金の「連帯保証人」になっている場合

このように、自己破産をしたからといって、配偶者や親、子供にも本人と同じような影響があるわけではありません。

しかし、家族が破産する本人の連帯保証人になっている場合には注意が必要です。

なぜなら、本人が自己破産をした場合でも、連帯保証人はその責任が継続するからです。

したがって、本人が自己破産をする場合、貸主から連帯保証人である家族に対して、全額かつ一括の請求がされます。

これに対応できない場合には、家族も自己破産などの債務整理を行う必要があります。

ですので、家族もあわせて弁護士に相談するようにしましょう。

これらはデメリットではない!自己破産のよくある誤解

選挙権がなくなる

自己破産しても選挙権や被選挙権が失われることはありません。

戸籍や住民票に載る

破産者であることが戸籍や住民票に記載されることもありません。

なお、免責許可決定を受けられなかった場合は本籍地の市区町村役場の「破産者名簿」というものに記載されることになります。

ただ、そもそも免責許可決定を受けられない場合は稀ですし、記載されたとしても第三者に自由に閲覧されることはありません。

いったん記載されたとしても、その後免責許可決定を受けたり、期間経過により「復権」すれば抹消されるので、心配する必要はありません。

財産を一切持てなくなる

自己破産をすると一定の財産については、確かに処分しなければなりません。

しかしながら、自己破産をすると財産が一切持てないということでは必ずしもありません。

自己破産の手続の中では、破産申立てをした人が自由に使える財産というものが認められています(「自由財産」といいます。)。

具体的に、どのようなものが自由財産となるか、詳しくは弁護士に相談して確認しましょう。

また、自己破産を申し立てて、開始決定という決定が出されて以降に得た財産は、処分する必要はありません。

たとえば、開始決定後に入ってくる給料は生活に必要なお金のため、自由に使うことができます。

このように、自己破産をすると一生財産が持てないというのは誤解です。

会社にいられなくなる(解雇される)

自己破産をすると、会社にいられなくなるというのも誤りです。

そもそも、会社に自己破産が必ずバレるということではありません。

- 会社に給料の前借りなどでお金を借りている場合

- 破産すると法律上できない仕事をしている場合(警備員など)

- 会社から資料をもらうために気づかれる場合

などがなければ、自己破産が会社にバレることがありません。

また、バレたとしても会社が自己破産を理由に解雇することは認められないと考えられます。

就職に不利になる

自己破産で就職が不利になるということもありません。

確かに、自己破産をすることで法律上できない仕事はあります。

しかし、多くの仕事は制限なく行うことができます。

自己破産を採用面接で申告する必要もありません。

海外に行けなくなる

確かに、自己破産の手続中は、裁判所の許可を得なければ、海外に行くことはできません。

しかしながら、仕事などの正当な理由があれば、裁判所の許可を得て、海外に行くことは可能です。

また、破産手続きが終われば、問題なく海外に行くことが可能です。

パスポートの取得に自己破産はデメリットにはなりません。

生活保護がもらえなくなる

自己破産をすると生活保護がもらえなくなるということもありません。

生活保護法では、自己破産をすると生活保護がもらえなくなるといったルールは定められていません。

むしろ、生活保護で借金を返済することはできませんので、早めに弁護士に相談して自己破産をしたほうがよいでしょう。

自己破産後の人生はどうなる?

自己破産の手続が無事に終わり、免責が裁判所から認められると、生活をリセットしてやり直すことができます。

つまり、それまで追われていた借金の返済がなくなり、毎月の給料から、必要な支出をして生活をすることができます。

もちろん、しばらくはクレジットカードを作ったり、新たにローンを組んだりすることはできませんが、毎月の給料を貯金して、新たに財産を築くことも可能です。

時間はかかるかもしれませんが、車や家を持つこともできます。

自己破産は、人生を再度やり直すための手続といえるでしょう。

自己破産の解決事例

家族が借り入れをしていたヤミ金業者から、借金返済を強く迫られるようになったKさん。

過酷な取立てで、精神的に追い込まれ、借入を繰り返してしまい、1000万円近い借金にまで膨らんでいました。

弁護士のサポートにより、自己破産を選択し、無事に免責決定を得ることができ、借金を0円にすることができました。

その他の解決事例は以下をご覧ください。

自己破産しても「実質デメリットがない人」の特徴と判断基準

デメリットよりもメリットが上回る人の特徴

自己破産のデメリットよりもメリットが上回る人の特徴としては、以下の点が主に挙げられます。

持っている財産が少ない

自宅や車、株など、多くの財産を持っている場合には、これらを処分する必要があるため、こうした財産がない人はデメリットよりもメリットが上回りやすいといえます。

今ついている仕事がガードマンや生命保険募集人などの場合

今ついている仕事がガードマンや生命保険募集人などの場合、先ほど紹介したとおり、自己破産によって、制限があり、仕事ができなくなります。

そうすると、自己破産だけで問題を解決することができず、仕事をどうするか、就職先の確保が不可欠となります。

逆にいえば、こうした制限のない仕事についている人はデメリットはそれほど大きくないといえます。

借金に税金などの滞納がない

自己破産をしても、税金や年金保険料については免除の対象となっていません。

したがって、借金の中に税金や年金保険料などがなければ、デメリットよりもメリットの方が上回りやすいといえるでしょう。

自己破産を避けた方がいいケース

自己破産を避けた方がいいケースとしては、主に以下のような場合が挙げられます。

①借金の金額が少ない場合、ほとんどが税金の場合

借金の金額が少ない場合には、自己破産の要件である「支払不能」という要件に当てはまるのかがそもそも問題になります。

具体的には、年収500万円の人が借金100万円未満という場合、「本当に支払いができないといえるのか」が疑問視されます。

こうしたケースではまずは自己破産を避けて、自分の生活スタイルを見直すなどして返済に向けて動いた方がよいでしょう。

また、借金のほとんどが税金の滞納の場合には、自己破産をしても免除されません。

そのため、自己破産をしても問題の解決には必ずしもつながりません。

したがって、借金の多くが税金の場合にも、滞納している担当部署と支払い方法を話し合うなどして自己破産を避けるべきでしょう。

②マイホームがある場合

マイホームがある場合には、自己破産をすれば、処分しなければなりません。

そのため、マイホームは自己破産によってなくなってしまいます。

せっかく購入したマイホームがなくなるのは、できる限り避けたいと思うでしょう。

したがって、マイホームがある場合には、個人再生で何とかマイホームを維持することができないのかをまずは考えるべきでしょう。

それでも無理な場合については、最終手段として自己破産を進めることになります。

③保証人がいる場合

借金の中に保証人がついているものがある場合、自己破産をすると、その保証人に請求がされることになります。

そのため、保証人への請求を避けたいということであれば、自己破産以外の手続き、具体的には任意整理で解決できないかをまず検討することになります。

それでも無理ということであれば、自己破産を選択することになります。

自己破産についてよくある質問

自己破産すると車も処分されてしまう?

車も財産なので、原則として処分(換価)されてしまいます。

車も財産なので、原則として処分(換価)されてしまいます。例えば、東京地裁の基準では、見込額合計が20万円以下である場合は換価しないとされています。

また、初度登録から一定期間(多くは4年〜6年程度)を経過した自動車については、価額を0円とみなすことができる場合があります。

したがって、時価が20万円以下または古くなった自動車であれば、手元に残せることがあります。

しかし、管財事件の場合、手元に残せる場合であっても、破産手続の間ずっと使用し続けることができるわけではありません。

破産者が車を所有している場合、破産手続の開始決定により当該車の管理権・処分権はいったん破産管財人に帰属することとなります。

破産管財人が車の評価額等を調査し、換価できそうにないと判断した場合に裁判所の許可を得て管理権・処分権を放棄することになります。

この時点まで破産者が車を自由に使うことはできません。

破産管財人が車の管理権・処分権を放棄するまでの間は、車の鍵は破産管財人が預かることになります。

破産管財人が車の管理権・処分権を放棄するまでの間に破産者が車に乗って交通事故などを起こしてしまった場合、破産管財人に運行供用者責任(自動車損害賠償保障法3条)が生じかねません。

そのため、破産者の生活に車が不可欠でどうしても使わせて欲しいという場合であっても、この間は破産管財人から車の使用を禁止され、鍵も返してもらうこともできません。

なお、ローンで買った車は、ほとんどの場合ローン完済まではローン会社に車の所有権が留保されています。

そのため、ローンを完済する前に自己破産してローンの返済が滞ると、ローン会社に車を引き揚げられるので、破産者の手元に残すことはできません。

自己破産したことは職場にも知られてしまう?

基本的には自己破産の事実そのものが職場に知られることはありません。自己破産したことについて、裁判所から職場に通知が行くことなどはありません。

ただし、破産者の名前は官報に掲載されますので、絶対に秘密にできるとは限りません。

また、職場から借り入れをしていた場合は、裁判所から職場に破産手続に関する通知がいってしまいますので、それにより自己破産したことが知られることになります。

さらに、以下のような状況があれば、職場に自己破産など何らかの法的手続きをしていることを気づかれてしまう可能性があります。

銀行が債権者に含まれ、かつ、その銀行の口座を給与振込先としている場合、当該口座の凍結が予想されます。

その場合、通常、給与の振込先の口座を変更しますが、その際に、職場の担当者から、破産などの債務整理の手続きをしていると気づかれてしまう可能性があります。

退職金がある会社の場合、退職金の見込額が分かる資料を提出することが予想されます。

その際に、職場の担当者から、破産など、何らかの法的な手続きをしていると気づかれてしまう可能性があります。

自己破産を理由に勤務先から解雇されることはある?

自己破産したこと自体を理由に解雇されることはありません。会社が従業員を解雇するには「客観的に合理的な理由」が必要ですが、自己破産したこと自体は「客観的に合理的な理由」にあたりません。

したがって、自己破産したこと自体を理由に解雇することは法律上できません。

ただし、上記で解説したように、自己破産によって、資格等が制限される可能性があります。

その資格が職場で必要不可欠なものであれば、その結果、仕事を失う可能性はあるでしょう。

また、そのような資格を有していなくても、自己破産をしたことを職場が知れば、マイナスなイメージを持たれる可能性はあります。

そのため、債務者の方にとっては、できるだけ、職場に知られない方がよいといえます。

自己破産に精通した弁護士であれば、完全ではないものの、極力、職場に知られないように手続きを進めて行ってくれるでしょう。

職場への影響が心配な方は、債務整理専門の弁護士に相談されることをお勧めいたします。

自己破産したらクレジットカードは使えない?

自己破産すると、所持していたクレジットカードはカード会社の規約に従い解約されるので使えません。また、自己破産をすると事故情報が「信用情報機関」に登録されます(俗に「ブラックリストに登録される」という状態です)。

そのため、自己破産手続終了後、5年~10年はクレジットカードを新しく作って使うこともできません。

クレジットカード会社は、申込者が「きちんと支払ってくれる人なのか」を判断する必要がありますが、その際に信用情報機関に照会することにより、他社(金融業者も含む)における未払い・延滞・破産などの情報(事故情報)も確認することができます。

事故情報が登録される期間は、信用情報機関により異なりますが、自己破産の場合は5年~10年です。

この期間が経過すれば、事故情報は消えますので新たにクレジットカードを作って使うこともできるようになります。

なお、信用情報機関に登録されている自分の情報については開示請求をすることもできます。

自己破産した人の借金は誰が払うのですか?

自己破産をした場合、裁判所から免責決定が出されると、自己破産をした人は借金を支払う必要が法的になくなります。そのため、自己破産をすると借金を支払う人はいなくなるということになります。

この例外が保証人です。

自己破産をした人の借金について、保証人になっている人がいれば、その保証人の人は自己破産をした人に変わって返済をしなければなりません。

なお、保証人も自己破産を申立て、裁判所に借金の支払いを免除してもらえれば、払わなくてよいことになります。

自己破産したもん勝ちは本当なのか?

自己破産について、「自己破産したもん勝ち」といった言われ方をすることがあるようですが、弁護士としては必ずしもそうではありません。もちろん、借金で生活が苦しく、なかなか完済の道筋がたたないという状況の方が自己破産をすれば、借金は免除されて、生活を新たにリスタートすることができる可能性があるため、自己破産は借金問題を解決する重要な手続きの一つであることは間違いありません。

しかし、「借金をしてそれが増えたら、自己破産して勝てる」ということでもありません。

そもそも一度自己破産をすれば、7年間は再度の自己破産はできませんし、不誠実な借入れや返済を繰り返していれば、自己破産をしても借金の免除を受けるハードルは高くなります。

そのほかにも、これまで説明してきたデメリットもあるため、自己破産したもん勝ちというのは誤解のある表現だと思います。

まとめ

以上、自己破産のデメリットを中心に、家族への影響や費用について解説しましたがいかがだったでしょうか。

自己破産のデメリットは一般的にイメージされているほど大きくはなく、全てが問題となるわけではありません。

しかし、具体的な状況によっては大きな問題となることもあります。

自己破産を選択すべきかどうか、手続きはどのように進めて行けばよいかなど、お困りの場合は、まずは破産問題に詳しい地元の弁護士に相談されることをお勧めします。

この記事が自己破産をお考えになっている方にとってお役に立てれば幸いです。