弁護士法人デイライト法律事務所 パートナー弁護士

闇金からは、絶対にお金を借りてはいけません。

「審査なし」「ブラックOK」などとの宣伝文句で、お金に困っている人を誘い込もうとしています。

しかし、闇金からお金を借りてしまうと、

- 法外な利息を取られる

- 暴力的・脅迫的な取立てにあう

といった被害にあうおそれがあります。

今回は、闇金に手を出してはいけない理由、闇金の種類や手口、闇金のターゲットとなりやすい人の特徴、闇金から借金をしてしまった場合の対処法、闇金に頼らずに生活苦を乗り切る方法などについて解説していきます。

目次

闇金から借りるのはNG!

どんなにお金に困っていても、通常の貸金業者がお金を貸してくれなくなっても、闇金からお金を借りるのはNGです。

闇金からお金を借りてしまうと、

- 非常に高い金利を取られる

- 違法な取立てにあう

といった被害にあってしまいます。

それだけでなく、個人情報を悪用・漏洩される、口座の売買などの犯罪行為を要求されるといったトラブルにも巻き込まれかねません。

まずは、闇金とは何か、闇金に手を出すとどうなるかについてご説明していきます。

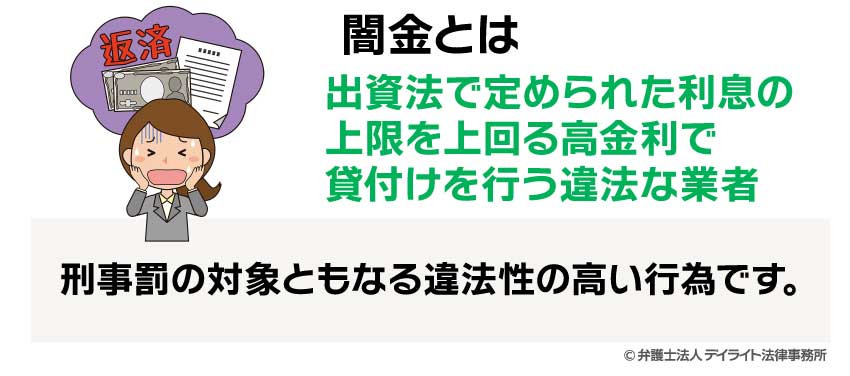

闇金とは?手を出してはいけない理由

闇金は違法な業者

闇金とは、出資法の上限(年20%)を超える違法な高金利でお金を貸す業者のことです。

出資法の上限を超える金利での貸付けを事業とすることは、それ自体犯罪となる違法性の高い行為です。

つまり、闇金は、違法行為を生業とする違法な業者なのです。

第五条

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合による利息の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

闇金の特徴としては、次のようなものがあります。

- トイチ、トサンなどの違法な高金利を設定している

- 貸金業の登録を行っていない場合が多い

- 審査なしで借りられる

- 「ブラックリスト」に載っていても借りられる

- 決まった事務所や店舗を持たない

- 電話番号が携帯電話のみで、番号が頻繁に変わる

- SNSを通じて「#個人間金融」などとしてお金を貸している

- 契約書を渡さない

- 利息、返済方法、手数料、遅延損害金などについて具体的にきちんと説明しない

これらの一つにでも当てはまる場合は、違法な闇金業者であるおそれがあります。

特に、違法な高金利を設定していることは、闇金の大きな特徴となります。

闇金の利息はトイチやトサン

闇金の利息は、トイチ(10日で1割)、トサン(10日で3割)などとなっていることが多くあります。

場合によっては、トゴ(10日で5割)としているところもあります。

これらを年利に換算すると、トイチは365%、トサンは1095%、トゴは1825%となります。

出資法の上限利息が年20%なのですから、闇金の金利がいかに法外なものであるかが分かると思います。

このような高金利を取られていると、いつまでも利息ばかりを支払い続けることになり、借金がなくならない・・・ということになりかねず、借金地獄に陥るおそれがあります。

闇金の取り立ての実例

闇金への借金が返せなくなると、闇金は取立てをはじめます。

取立ては、往々にして、執拗かつ暴力的・脅迫的な厳しいものになります。

たとえば、次のような取立てが行われることがあります。

- 自宅に押し掛け、大声で怒鳴ったり、ドアなどを蹴ったりする

- 1日に何回、何十回と電話をかけてくる(1日に100回以上電話してくることもある。早朝深夜にもかかってくる)

- 家族や親きょうだい、勤め先に嫌がらせの電話をしたり、返済を迫ったりする

- 子どもの学校に連絡される

- 「金返せ!」などとかいた紙を玄関や近所に貼られたり、近所に投函されたりする

- ピザなどの配達注文を無断で呼ばれる

- 救急車や消防車を勝手に呼ばれる

このような取立てが行われると、自分だけでなく家族や親族、職場にも迷惑がかかる、近所からも白い目で見られるようになってしまうなど、生活に大きな支障が出てしまいます。

本来であれば、早朝深夜にわたる執拗な電話、貼り紙をする行為、借金をした本人以外に対する取立ては、貸金業法で禁止されています(貸金業法21条1項)。

第二十一条第一項

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

一 正当な理由がないのに、社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

二 債務者等が弁済し、又は連絡し、若しくは連絡を受ける時期を申し出た場合において、その申出が社会通念に照らし相当であると認められないことその他の正当な理由がないのに、前号に規定する内閣府令で定める時間帯以外の時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

四 債務者等の居宅又は勤務先その他の債務者等を訪問した場所において、債務者等から当該場所から退去すべき旨の意思を示されたにもかかわらず、当該場所から退去しないこと。

五 貼り紙、立看板その他何らの方法をもってするを問わず、債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること。

六 債務者等に対し、債務者等以外の者からの金銭の借入れその他これに類する方法により貸付けの契約に基づく債務の弁済資金を調達することを要求すること。

七 債務者等以外の者に対し、債務者等に代わって債務を弁済することを要求すること。

八 債務者等以外の者が債務者等の居所又は連絡先を知らせることその他の債権の取立てに協力することを拒否している場合において、更に債権の取立てに協力することを要求すること。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

十 債務者等に対し、前各号(第六号を除く。)のいずれかに掲げる言動をすることを告げること。

また、「殺すぞ」などと脅迫するような取立てや暴行を伴うような取立ても、刑法に違反する場合があります。

それに、ピザなどの宅配注文を勝手にしたり、虚偽の通報で消防車や救急車を呼んだりすることは、業者や消防署への業務妨害に当たり得ます。

しかし、闇金はそもそも法外な利息で貸付けを行う違法な業者なので、こうした法規制をものともせず、上記のような取立てを行ってきます。

上でご紹介した取立てのほかにも、

- 女性が借り手の場合に、性的関係を迫る、わいせつ画像を送るよう強要する

- 個人情報を悪用すると脅す

- 口座の売買(違法行為)をもちかけてくる、といったこともあります。

闇金業者と関わると、法外な金利を取られた上、様々なトラブルにも巻き込まれかねません。

闇金には、絶対に手を出さないようにしましょう。

闇金だったら絶対借りられるという考えは間違い

- 既にたくさんのお金を借り過ぎていて、通常の貸金業者では審査に通らない

- いわゆる「ブラックリスト」に載ってしまい、どこもお金を貸してくれない

という状態になると、それでもお金を貸してくれる闇金に、つい頼りたくなってしまうかもしれません。

しかしながら、目先のお金のために闇金なら絶対に借りられると考えて、闇金と関わることはNGです。

闇金は、貸してくれるときには救いの手を差し伸べてくれるように感じますが、すぐにそれが間違っていたことに気づきます。

なぜなら、闇金は、違法な金利で儲けを得ている業者だからです。

良心的でまともなヤミ金は存在しない!?

闇金は、そもそもが違法な高金利で貸付けをしている悪質な業者であり、「良心でまとも」とはいえないものです。

最初は対応が丁寧で良心的なように見える闇金業者(ソフト闇金)も、実際には法外な金利を請求してきますし、後でご紹介するように、返済が滞ると手のひらを返し、過酷な取立てを行うこともあります。

また、闇金を利用すると、個人情報を他の闇金に流されてしまうことも多く、そのために、多くの闇金からターゲットにされてしまうこともあります。

一見まともに見える闇金の危険性については、以下のページをご覧ください。

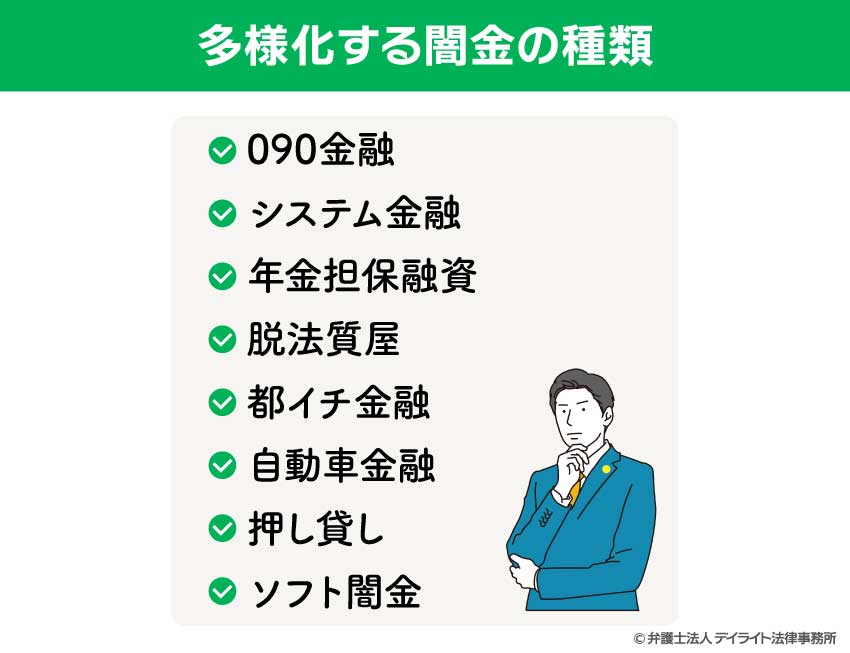

多様化する闇金の種類

一言で闇金と言っても、実際には多種多様な形態の闇金があります。

主なもののいくつかを、簡単にご紹介します。

090金融

090金融は、携帯電話を連絡手段として使う闇金です。

決まった店舗などは基本的に持たず、携帯電話を通じて連絡を取った相手に、その都度待ち合わせ場所を決めてお金の受け渡しをします。

ダイレクトメールや電柱などに張ったチラシで集客し、10万円未満の小口の貸付け行っていることが特徴です。

090金融のチラシには、電話番号とともに「ブラックOK」「破産者OK」などと書いてあり、正規の貸金業者からお金を借りられない人をターゲットとしていることが多いです。

システム金融

システム金融は、自営業者や中小企業の経営者を相手に貸付けをする闇金です。

手形・小切手などを担保に取り、貸付けを行います。

一度こうした業者から借入れをしてしまうと、そのことを同業者間で共有されてしまい、しつこい勧誘を受けることになります。

また、システム金融から借金をしたけれども返せないとなると、他から借金して返済するように迫られ、他の業者を紹介される場合があります。

年金担保融資

年金を担保に融資(年金担保融資)をする闇金も存在します。

本来、年金を担保にした貸付けは法律上禁止されているのですが、闇金は、こうした違法行為も平気で行います。

年金担保融資を行う業者は、高齢者が多い地域でビラを配る、スポーツ新聞に広告を出すなどしています。

年金担保融資を行っている業者は、広告などを通じて接触してきたお年寄りから、言葉巧みに年金証書、通帳、印鑑などを取り上げてしまいます。

そうして、支給される年金から、高い金利を取っていってしまいます。

一度取られた年金証書などは、借金を完済しても返してもらえないことが珍しくありません。

脱法質屋

脱法質屋は、質屋を装った闇金です。

脱法質屋も、主に年金生活者を狙っています。

質屋には、質屋営業法により、出資法の上限(年20%)を超える高金利(年109.5%。うるう年には年109.8%)を取ることが認められており、脱法質屋はこのことを利用しています。

脱法質屋の手口は、表向きは質屋を装い、「預ける物は何でもOK」などと言って不用品を質草として預かっておき、年金が振り込まれる口座を返済金の引落とし口座にさせ、高額な利息を引き落としてしまう、というものです。

質屋は、信用情報と関係なく質草の価値によってお金を貸してくれるので、お金に困っているときには利用を検討する価値がありますが、中には脱法質屋もまぎれていますので、その店の評判、口座引き落としを行っていないことなどを良く確かめてから利用しましょう。

都イチ金融

都イチ金融とは、東京都で貸金業者の登録を1回だけ済ませ、合法的な業者を装っている闇金業者です。

東京都での登録が1回目の業者は、登録番号が「都(1)」で始まるため、「都イチ金融」と呼ばれています。

都イチ金融は、貸金業の登録をしてはいますが、実際には違法な高金利を設定した貸し付けを行っています。

闇金かどうかを見極める際には、貸金業の登録の有無だけではなく、実際の金利などにも注意するようにしましょう。

自動車金融

自動車を担保に融資をする闇金(自動車金融)もあります。

自動車金融は、「車に乗ったまま融資」などと電柱などにビラを貼って広告しています。

自動車金融では、自動車の所有者名義を闇金に変え、債務者(借金をした人)に車をリースする形をとることが多いです。

債務者は車を利用し続けたまま融資を受けることができますが、闇金ですので、高額な利息や手数料を取られてしまいます。

返済が困難になると、闇金が、合い鍵を使って車を勝手に引き上げてしまうこともあります。

押し貸し

押し貸しは、「お金を借りたい」などと言ってもいないのに、無理やりお金を貸してくる闇金です。

押し貸しをする闇金は、勝手に他人の口座に送金しておいて、高い金利での返済を要求してきます。

押し貸しを行う闇金は、他の闇金などから過去の利用者の情報を入手し、それを手掛かりに押し貸しをしてくることが多いです。

ソフト闇金

ソフト闇金とは?

近年存在感を増しているのが、ソフト闇金です。

ソフト闇金は、従来の闇金のイメージと違い、借金をしにきた利用者に対して丁寧に対応します。

こうした対応により、利用者は、「この業者は危険な闇金ではなさそうだ」と思って警戒心を緩め、借入れをしてしまいやすくなります。

しかし、いかに対応が丁寧であっても、ソフト闇金も、違法な高金利を取る犯罪行為を行っている闇金であることに変わりはありません。

SNSでの「個人間融資」にも注意!

ソフト闇金の中には、SNSを通じ、個人間の貸し借りを装って貸付けをする「個人間融資」を行っているところもあります。

こうした業者は、SNSで「お金がない」と書き込んでいる人に接触したり、「#個人間融資」「お金貸します」などと書き込んで、お金に困っている人を誘い込もうとしています。

ソフト闇金からお金を借りるとどうなる?

ソフト闇金からの取立ては、それほど厳しくない場合もあります。

ただ、これは、親切だからでも「優良」業者だからでもなく、単に、警察や弁護士に相談されることを防ぐためです。

それに、ソフト闇金であっても、厳しい取り立てをする場合もあります。

それだけではなく、お金を借りたのが女性の場合、性的関係を迫ったり、わいせつ画像を撮影して送るよう要求してきたりすることもあります。

他にも、借入れの際に渡した個人情報を悪用すると脅される、実際に悪用・漏洩される、といったことも起こっています。

加えて、返済ができない場合に、口座の売却を持ちかけられることもあります。

口座を売却することは、それ自体犯罪ですので、闇金に言われるままに口座を売ってしまうと、自分自身が犯罪者になってしまいます。

そうなると、逮捕されて刑事罰を科されてしまう危険性も出てきます。

結局、「ソフト闇金」などといってソフトな対応をしていても、法外な高金利で貸付けをするという違法行為をしている業者であることにかわりはなく、そのうち違法行為を行ってくる可能性も決して低くありません。

ソフト闇金を含め、闇金とは関係をもたないことがとても大切です。

ソフト闇金の特徴、見分け方、ソフト闇金による被害については、以下のページで詳しく解説しています。

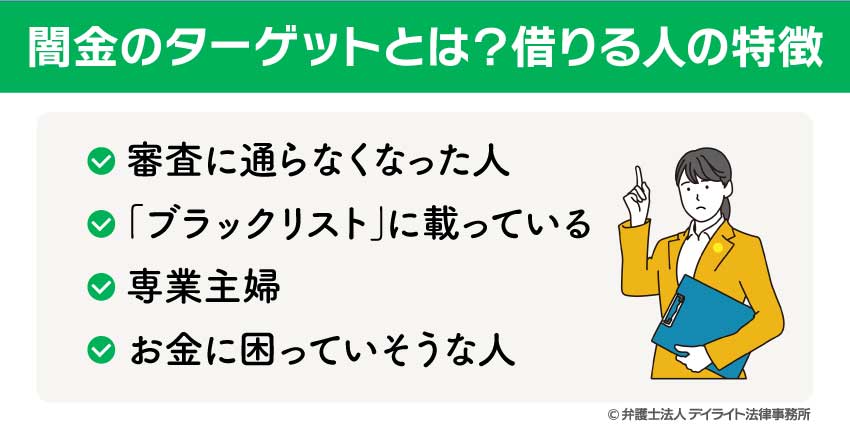

闇金のターゲットとは?借りる人の特徴

闇金がターゲットとしているのは、主に次のような人たちです。

審査に通らなくなった人

借入額が多くなりすぎると、銀行などの金融機関や貸金業者の審査に通らなくなってしまうことがあります。

特に、年収の3分の1を超える貸付けは、総量規制により禁止されていますので、借入額の合計が年収の3分の1になってしまうと、どこからも借り入れができなくなります。

このような状況にある人は、お金を貸してくれるところを必死に探していることも多いです。

闇金は、こうした人をターゲットにして、「審査なし」などと広告をし、貸付けをしています。

「ブラックリスト」に載っている

クレジットカードの支払いの遅れや借入金の返済の遅れを長期間放置した、債務整理を行ったなどという場合には、そのことが信用情報(個人のお金の貸し借りに関する記録)に登録されます。

そうすると、いわゆる「ブラックリスト」に載った状態になってしまい、銀行や貸金業者などからお金を借りることができなくなり、クレジットカードも使えなくなってしまいます。

闇金は、このような「ブラックリスト」に載った状態の人もターゲットにしており、「ブラックOK」などとうたって勧誘しています。

また、自己破産、個人再生を行うと、住所と氏名が官報に載ってしまいます。

闇金は、こうした官報もチェックし、自己破産などをした人をターゲットに勧誘を行っています。

専業主婦

自分自身の収入がない専業主婦は、銀行などや貸金業者の審査に通りにくい傾向があります。

しかし、専業主婦は生活全般の出費を管理しているため、生活費、学費、子どもの塾代、習い事代などのお金が足りなくなってしまい、どこかから借り入れをしたくなることもあります。

また、専業主婦の中には、アクセサリー、エステ、化粧品、ブランド品などを購入したい、という出費が多い傾向の方がいます。

闇金は、こうした専業主婦をターゲットにした貸付けも行っています。

専業主婦に貸したお金を、闇金は、最終的にはその夫から取り立てようと考えています。

また、借金をした専業主婦を風俗店で働かせて返済させる場合もあります。

お金に困っていそうな人

お金に困っていそうな人も、闇金のターゲットになりやすいです。

たとえば次のような人が、闇金に狙われています。

- 年金生活中の人

- 失業者

- 資金繰りが苦しい中小零細企業の経営者

- SNSに「お金がない」「失業した」などと書き込んでいる人

こうした人を狙い、闇金は、

- 年金を担保にした融資

- 質屋を装って不用品を預かり、高額な利息を請求する脱法質屋

- 資金繰りに困った事業者に、手形・小切手を担保に貸し付けるシステム金融

- SNSを通じて「個人間の貸し借り」を装って貸し付ける個人間融資

などを行っています。

以上のような特徴に当てはまらなくとも、闇金はどんな人でもターゲットにしようと待ち構えています。

正体がはっきりしない相手や正規の貸金業者でない相手、金利についてはっきりと説明できない業者、契約書を渡さない業者などからお金を借りることは、闇金被害につながる危険な行為だと認識しておきましょう。

闇金からの借金は返さなくていい!

闇金から借金をしてしまった場合、法律上返済の義務はありません。

闇金は違法な高利で貸付けをしています。

こうした違法な原因のために渡されたお金は、「不法原因給付」となり、返済の必要がなくなるのです。

第七百八条 不法な原因のために給付をした者は、その給付したものの返還を請求することができない。ただし、不法な原因が受益者についてのみ存したときは、この限りでない。

金利についても、違法な利率となっていますので、支払いの必要はありません。

このように、闇金から借金をしてしまった場合、返済の必要はありません。

ただ、だからといって、最初から返済するつもりがないのに、闇金から借金をすることは止めておきましょう。

「返すつもりがないのに、返すつもりがあると嘘をつき、闇金をだまして金を出させた」となると、場合によっては詐欺罪に問われる危険があります。

闇金も、1回も返済がないと、より厳しくしつこく取立ててきますし、弁護士に介入してもらって手を切ろうとしても、簡単にはいかなくなるおそれがあります。

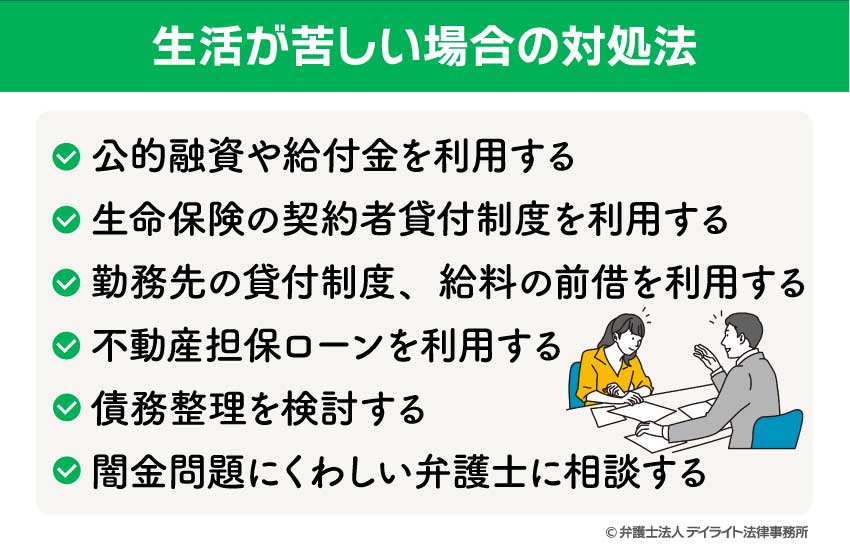

生活が苦しい場合の対処法

生活が苦しい場合は、闇金に頼るのではなく、次のような方法で生活を立て直しましょう。

公的融資や給付金を利用する

生活に困っている方のために用意された公的融資や給付金があります。

生活に困ったときには、これらを利用できる場合があります。

公的融資の代表的なものとしては、次のようなものがあります。

- 生活福祉資金貸付制度

- 求職者支援資金融資

- 教育一般貸付

- 母子父子寡婦福祉資金貸付金

- 住宅確保給付金

これらの公的融資に関する詳しい説明は、以下のページをご覧ください。

生命保険の契約者貸付制度を利用する

生命保険に入っている場合は、契約者貸付制度を利用することができます。

この制度は、生命保険会社のサービスで、生命保険の解約返戻金を担保に貸付けをしてくれるというものです。

解約返戻金という担保があるため、生命保険の契約者貸付制度を利用する際には審査は行われず、「ブラックリスト」に載っていてもお金を借りることができます。

勤務先の貸付制度、給料の前借を利用する

会社によっては、福利厚生の一環として、従業員貸付の制度を設けているところもあります。

また、給料の前借りを利用できる場合もあります。

他にも、出産、疾病、災害、結婚、死亡などやむをえない事由により1週間以上帰郷する場合には、労働基準法に定められた非常時払を利用することもできます(労働基準法25条、労働基準法施行規則9条)。

不動産担保ローンを利用する

不動産(土地、建物)を所有していれば、不動産担保ローンを利用できる可能性があります。

不動産担保ローンでは、不動産を担保にするので、比較的低い金利で、まとまったお金を借りることができます。

債務整理を検討する

借金で生活が苦しくなっている場合に最もお勧めしたいのは、弁護士に相談して、債務整理を検討することです。

債務整理は、法的な手段を用いて、借金の減額や返済期限の延長を行うものです。

債務整理が上手くいけば、借金を返済しなくて済むようになったり、月々の返済額が下がったりして、返済の負担が軽くなり、生活を立て直すことができるようになります。

さらに、弁護士に債務整理を依頼すれば、数日のうちに貸金業者やクレジットカード会社からの督促の連絡を止め、当面の返済もストップさせることができ、精神的・経済的負担を減らすことができます。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

任意整理は、債権者と直接話し合い、借金の減額(主に利息・遅延損害金の減額・免除)、返済期限の延長などを行い、返済の負担を軽くするものです。

裁判所を通す必要がないため、ローンの残った車や自宅を残す、友人、親族への借金や保証人が付いている借金には手を付けずにおくなど、柔軟な解決が可能です。

任意整理であれば、個人再生、自己破産と違い、官報に名前が載ることもありません。

個人再生は、裁判所に申立てをし、借金の元本を含めた減額を行い、返済期限も3~5年に延長してもらえる制度です。

個人再生を利用する場合、ローンの残った車は引き上げられてしまうことがほとんどですが、自宅は、住宅ローンの残っていても守ることができます。

ただし、個人再生をしたことは、官報に掲載されてしまいます。

自己破産は、裁判所に申し立て、持ち家や車、多額の現金、預貯金など主だった財産を処分する代わりに、借金を原則的に免除してもらうことができる手続きです。

自己破産をしたことも、官報に掲載されます。

各種の債務整理に共通のデメリットとして、「ブラックリスト」に載ってしまい、5~7年程度の間、クレジットカードの利用、貸金業者からの借入れ、住宅ローンの利用などができなくなってしまうことが挙げられます。

しかし、借金の返済が滞るようになれば、結局のところ「ブラックリスト」に載ってしまいます。

それに、借金ができなくなるということは、借金に頼らずに生活する習慣を身に付けるチャンスでもあります。

実際、債務整理を行って返済負担が軽くなれば、借金に頼らずに生活できるようになる人が多くいらっしゃいます。

「ブラックリスト」に載ってしまうことを過剰に恐れることなく、一度弁護士に債務整理について相談してみることをお勧めします。

闇金問題にくわしい弁護士に相談する

「既に闇金からお金を借りてしまった」という方は、なるべく早く闇金と手を切ることが大切です。

そのためには、闇金問題にくわしい弁護士に相談しましょう。

闇金問題にくわしい弁護士であれば、闇金業者に連絡をし、「違法な取引なので今後は督促しないように」と警告してくれます。

弁護士からこうした連絡がくれば、闇金業者は摘発されることを恐れるため、ほとんどの場合、督促を止めますので、返済の必要もなくなります。

まれに督促が止まらないこともありますが、そのような場合には、弁護士が闇金業者とのやり取りの窓口となり、警察と連携するなどして対応していきます。

闇金問題について弁護士に相談すべき理由、闇金に強い弁護士の選び方については、以下のページをご参照ください。

闇金からの借り入れについてのQ&A

闇金からいくら借りられますか?

闇金から借りられる金額は、業者によって異なりますが、だいたい10万円~50万円程度の場合が多いです。

闇金から借りられる金額は、業者によって異なりますが、だいたい10万円~50万円程度の場合が多いです。

闇金にお金を借りて返したらどうなる?

闇金からお金を借りて返しても、借りた側は特に罪に問われるようなことはありません。ただ、一度闇金とかかわりを持ってしまうと、返済した後も、またお金を借りるように勧誘されることがあります。

また、他の闇金にも個人情報が漏れ、勧誘を受けたり、押し貸しの被害に遭うことがあります。

まとめ

今回は、闇金からお金を借りることは絶対にしてはいけないこと、闇金の種類、闇金がターゲットにする人、お金に困った場合の闇金以外の対処法などについて解説しました。

闇金からお金を借りてしまうと、法外な高金利を取られる、執拗かつ暴力的・脅迫的な取立てにあう、他の闇金に個人情報を流される、個人情報を悪用される、口座の売買などの違法行為を持ちかけられるといったトラブルに巻き込まれるおそれがあります。

闇金は法の上限(年20%)を超える高金利(トイチ、トサンなど)を取るのが特徴ですので、借入れをする際は金利をよく確かめ、闇金かどうかを見極めることが大切です。

闇金の可能性がある相手には、決して連絡を取ったりお金を借りたりしないようにしましょう。

正規の貸金業者からお金を借りられないなど生活に困っている場合は、公的融資や給付金を利用する、弁護士に相談して債務整理を行う、といった方法で問題を解決していきましょう。

弁護士に債務整理を依頼すれば、債権者からの督促を止め、返済も一時ストップさせることができます。

既に闇金から借入れをしてしまった場合は、なるべく早く闇金問題にくわしい弁護士に相談し、闇金と手を切るようにすることが、とても大切です。

デイライト法律事務所も、借金問題に注力する破産再生部を設け、借金問題でお困りの方を強力にサポートしています。

借金に関する相談は初回無料でお受けしております。

お困りの方は、まずはぜひ一度、当事務所までご相談ください。