弁護士法人デイライト法律事務所 パートナー弁護士

お金を借りられないときの最終手段としては、8つほど考えられますが、ヤミ金などからお金を借りずに、債務整理をすることが望ましいでしょう。

借金が多くなりすぎたり、返済が滞ったりしてしまうと、銀行や貸金業者がお金を貸してくれなくなってしまいます。

お金を借りられないとなると、生活費にすら困るという方もおられるでしょう。

そのような状況にある方のために、今回は、お金を借りられないときの最終手段、やってはいけないNG行為、債務整理をする方法等について解説していきます。

お金を借りられない場合の8つの最終手段

お金を借りられない場合の最終手段としては、次のようなものがあります。

①公的融資や給付金などの制度を利用する

お金を借りることができなくなって生活に困った時は、公的融資や給付金を活用することが考えられます。

公的融資の代表的なものは、以下のとおりです。

- 生活福祉資金貸付制度(総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金)

- 求職者支援資金融資

- 教育一般貸付

- 母子父子寡婦福祉資金貸付金

- 住宅確保給付金

これらの他にも給付金や公的融資はありますし、臨時に実施されるものもありますが、今回は、上に挙げたものについてご紹介していきます。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者や高齢者、障害者の生活を経済的に支えることなどを目的とした、社会福祉協議会によって行われる貸付けです。

貸付けには、総合支援資金、福祉資金(緊急小口資金を含む)、教育支援資金、不動産担保型生活資金の4種類があります。

貸付けを受けることができるのは、低所得世帯、障害者世帯、高齢者世帯となります。

ただし、貸付けを受ける際には審査があり、返済能力があることが必要になりますので、既に多くの借金を抱えていたり、返済が滞ったりしている場合は、貸付けを受けることができない可能性があります。

貸付利子の利率は、連帯保証人がいる場合は無利子、連帯保証人がいない場合は年1.5%です(不動産担保型生活資金を除く。)。

不動産担保型生活資金

不動産担保型生活資金は、生活福祉資金貸付による貸付の一種です。

高齢者世帯で低所得だけれども居住用不動産は所有している、という場合に、居住用不動産を担保として生活資金を借りることができる制度です。

貸付限度額は、土地の評価額の70%で、月30万円以内になります。

期間は、借受人の死亡時まで又は貸付け元利金が貸付限度額に達するまでとなります。

利率は、年3%までとなっています。

貸付けに際しては、推定相続人の中から選任した連帯保証人が必要です。

不動産担保型生活資金を利用したい場合は、生活福祉資金貸付と同様に、社会福祉協議会に相談しましょう。

求職者支援資金融資

求職者支援資金融資は、求職者支援制度で職業訓練受講給付金を受給する予定がある場合に利用することができます。

ハローワークで手続きを行い、その後、指定された金融機関(労働金庫)で貸付の手続きを行います。

ただし、求職者支援資金融資の場合、労働金庫において、貸付が可能かの審査が行われます。

そのため、既にどこからもお金を借りられない状態になっている方は、貸付が受けられない可能性があります。

貸付額は、以下のとおりです。

- 同居又は生計を一にする別居の配偶者、子又は父母のいずれかがいる場合

→ 月額10万円(上限)× 受講予定訓練月数(最大12) - 上記以外の場合(単身者など)

→ 月額5万円(上限)× 受講予定訓練月数(最大12)

貸付けに際して保証人を立てる必要はありません(ただし、信用保証機関を利用することが条件となります)。

貸付利率は、年3.0%です(信用保証料を含む)。

参考:求職者支援資金融資のご案内|厚生労働省・都道府県労働局・ハローワーク

教育一般貸付

教育一般貸付は、日本政策金融公庫が提供している公的な教育ローンで、「国の教育ローン」とも言われます。

国内の高校、短期大学、大学、大学院、各種専門学校、外国の高等学校、短期大学、大学、大学院など、海外も含めたさまざまな教育施設が対象となっています。

用途についても、入学金や授業料だけでなく、受験費用、通学費用、在学のために必要となる住居費用、パソコン・教科書の購入費、修学旅行代などにも使うことが認められています。

教育一般貸付では、奨学金と異なり、学生ではなく、保護者が借り入れをします(年収に関しては、子ども3人の場合は世帯年収990万円までなどの上限額があります。)。

奨学金との併用も可能です。

融資金額は、子ども1人につき350万円までとなっています(自宅外通学の場合、修業年限5年以上の大学(昼間部)の場合、大学院の場合又は海外留学の場合には、450万円まで)。

返済期間は18年以内、金利は年2.25%です(令和6年4月現在。交通遺児家庭、母子家庭、父子家庭、世帯年収が基準以下、といった場合には、年2.21%)。

母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付金は、20歳未満の児童を扶養している配偶者のない人、寡婦等が対象となる貸付です。

生活資金、医療介護資金、技能習得資金、修学資金など様々な貸付けがあります。

無利子で利用できる貸付けもあります。

利用したい場合は、市町村などの福祉担当窓口に問い合わせてみましょう。

参考:母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局

住宅確保給付金

住宅確保給付金は、主たる生計維持者が離職・廃業後2年以内である場合、もしくは個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合に、一定の要件を満たしているときに支給されます。

住宅確保給付金を得るためには、世帯の収入合計額や預貯金が一定額未満である、求職活動を行っているなどの要件も満たす必要があります。

支給額は、お住いの地域などによって異なります。

住宅確保給付金は「給付金」ですので、返済の必要はありません。

住居確保給付金の申請や相談は、自立相談支援機関で受け付けています。

お住いの地域の自立相談支援機関は、こちらのページから確認できます。

参考:住居確保給付金:申請・相談窓口|厚生労働省生活支援特設ホームページ | 厚生労働省

住宅確保給付金についての案内は、以下のページをご覧ください。

参考:住居確保給付金:制度概要|厚生労働省生活支援特設ホームページ | 厚生労働省

②生命保険の契約者貸付制度を利用する

生命保険に加入している場合、契約者貸付を受けられる可能性があります。

生命保険の契約者貸付は、解約返戻金を担保に取り、その範囲内でお金を貸してくれるというものです。

この契約者貸付けは、借金が増えすぎている、借金の返済が遅れているなどの理由で銀行などから借入れができなくなった人でも、利用することができます。

これは、契約者貸付では、解約返戻金の範囲内でのみ貸付けが行われるためです。

つまり、契約者貸付の返済ができなくなったとしても、保険会社としては、担保に取った解約返戻金から貸付金を回収することができ、損失を被らなくて済むのです。

そのため、契約者貸付をするに当たって、返済の見込みがあるかを審査する必要がありません。

お金を借りる側にとっても、解約返戻金の範囲でしか借り入れができないので、借り過ぎになることを防ぐことができ、安心して利用できる貸付けになります。

③勤務先の貸付制度がないか確認する

勤務先の会社に従業員貸付の制度があれば、これを利用することも考えられます。

従業員貸付は、会社の福利厚生の一環として行われていることがあります。

会社が利益を上げることを目的とした貸付けではないので、利率も消費者金融などよりは低くなることが一般的です。

全ての会社にある制度ではありませんが、気になる場合は、一度、会社の規定を確認してみると良いでしょう。

④給料の前借を申し入れる

当座のお金にも困っている場合、会社に給料の前借を申し入れることも考えられます。

ただし、給料の前借をすると、返済日(給料日)までの利息が発生し、その利息も給料から引かれてしまいます。

給料の前借とは違い、既に働いた分の給料の前払いを受けられる法制度として、非常時払という制度もあります(労働基準法25条、労働基準法施行規則9条)。

この制度により、次のような非常の場合の費用に充てるために労働者が請求すれば、会社は、給料日前であっても、既に働いた分に対する賃金を支払わなければならないことになっています。

- 非常時払いの対象になる場合

出産、疾病、災害、結婚、死亡、やむを得ない事由による1週間以上の帰郷

そのため、上記のような事情がある場合は、勤め先に給料の前払いをお願いすることができます。

非常時払による前払いを受けた場合は、利息は発生しません。

労働基準法

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

労働基準法施行規則

第九条 法第二十五条に規定する非常の場合は、次に掲げるものとする。

一 労働者の収入によつて生計を維持する者が出産し、疾病にかかり、又は災害をうけた場合

二 労働者又はその収入によつて生計を維持する者が結婚し、又は死亡した場合

三 労働者又はその収入によつて生計を維持する者がやむを得ない事由により一週間以上にわたつて帰郷する場合

⑤不動産担保ローンを利用する

不動産担保ローンは、所有している土地、建物などの不動産を担保に入れてお金を借りるものです。

不動産担保ローンを利用すれば、不動産を担保にするので、比較的低金利でまとまった資金を借りることが可能になります。

ただし、借金が返せなくなると、担保に入れた不動産を売却されてしまうので、注意が必要です。

⑥家族や友人に借りる

お金に困っている場合には、家族や友人に借りることも考えられます。

家族や友人であれば、金利も無利子又は比較的低い金利に設定してもらえる可能性が高いですし、返済期限についても柔軟に対応してもらえることが多いでしょう。

ただし、借りたお金を返せなくなった場合には、相手に大きな迷惑がかかり、場合によっては人間関係が壊れてしまうかもしれません。

また、貸金業者などへの借金を返済できない状況になった場合に、家族や友人への返済を優先することもできません。

このようなことをしてしまうと、貸金業者など他の債権者から詐害行為取消権や否認権を行使されることとなり、家族や友人をもめごとに巻き込んでしまうおそれがあります。

お金を借りた人自身も、家族や友人に優先的に弁済していたとなると、偏頗行為があったとして、自己破産、個人再生ができないなどの不利益を被ることになりかねません。

偏頗行為については、以下のページをご覧ください。

⑦生活保護を申請する

収入が少なく生活できない場合には、生活保護を申請することも考えられます。

借金がある場合でも、生活保護を受けることは可能です。

ただし、生活保護が始まった後に新たに借金をすると、「収入があった」として保護費を減らされてしまいますので、注意が必要です。

また、生活保護により受け取った保護費を借金返済に充てることもできません。

そのため、生活保護を申請するに際しては、借金については自己破産により免責を得ておくことをおすすめします。

生活保護と借金の関係については、以下のページをご覧ください。

⑧債務整理を検討する

借金が増えすぎてしまうなどしたためにお金を借りられなくなった場合には、債務整理を検討することも重要になります。

債務整理は、法的な手段を用いて借金を減額したり、返済期間を延ばしたりしたりしてもらい、返済負担を軽くする(又はなくす)というものです。

債務整理を行う場合には、弁護士に相談することが多いです。

次の項で、債務整理について簡単にご説明していきます。

債務整理についてより詳しく知りたい方は、以下のページをご覧ください。

債務整理を検討しましょう

お金を借りられなくなったときは、弁護士に依頼して債務整理を利用することがおすすめです。

債務整理を行うことで、借金額を大幅に減らしてもらう、場合によっては全額免除してもらうことができる可能性があります。

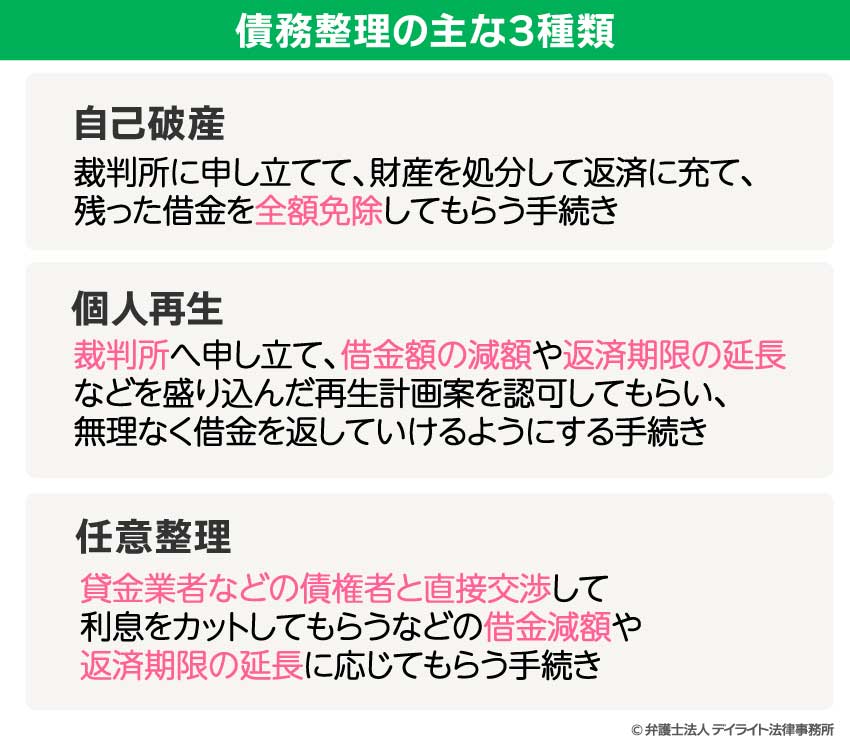

債務整理には主に、自己破産・個人再生・任意整理の3種類があります。

これらの手続について、簡単にご紹介します。

自己破産

自己破産とは、裁判所に申し立てて、目ぼしい財産を処分して返済に充て、残った借金を全額免除してもらう手続です。

自己破産が成功すると、それまでの借金がゼロになり、新たな再スタートを切ることができます。

ただし、自己破産をすると、

- 持ち家などの目ぼしい財産は失ってしまう

- 家族・友人などへの借金も、一緒に帳消しにされてしまう

- ギャンブル・浪費などが原因の借金があると、自己破産が認められないことがある

などといったデメリットもあります。

自己破産のメリット・デメリット、手続の流れについては、以下のページをご覧ください。

個人再生

個人再生とは、裁判所へ申し立て、借金額の減額、返済期限の延長などを盛り込んだ再生計画案を認可してもらい、無理なく借金を返していけるようにする手続です。

個人再生では借金をゼロにすることはできませんが、ケースによっては借金を5分の1以下にできるなど、大幅な減額ができる可能性があります。

しかも、個人再生には、持ち家を残すことができる制度があります。

住宅ローンの残った自宅を守りつつ、借金を大幅減額できるというのが、個人再生の大きなメリットになります。

自己破産と違い、個人再生は、ギャンブルや浪費が原因の借金がある場合でも利用できるという点も、メリットになります。

個人再生について、詳しくは以下のページをご覧ください。

任意整理

任意整理とは、裁判所を通さずに貸金業者などの債権者と直接交渉して、利息をカットしてもらうなどの借金減額や、返済期限の延長に応じてもらう手続です。

そうすることで、無理のない返済計画を立て、借金を完済することを目指します。

任意整理には、

- 柔軟な解決を図れる(自宅や車を残せる、保証人に請求がいかないようにできるなど)

*状況によっては、こうした措置が難しい場合もあります。 - 必要な書類などが少ない

- 手間や費用も少なくて済む

- 家族にもバレにくい

- 官報にも載らない

といったメリットがあります。

任意整理は、個人再生や自己破産のように大幅に借金を減額してもらうことはできませんので、借金額が比較的少ない人に向いた手続になります。

任意整理を行う際は、専門家である弁護士に依頼することが多いです。

任意整理について、詳しいことは以下のページをご覧ください。

借金減額をシミュレーターで簡単に診断

当事務所では、それぞれの方に合った借金減額の方法を手軽に知っていただくため、借金減額診断シミュレーターを設けております。

このシミュレーターでは、簡単な質問にご回答いただくだけで、どの債務整理を検討したらよいかなどの情報をご覧いただくことができます。

個人情報の入力も必要なく、その場ですぐに結果が分かります。

ぜひ一度お試しください。

最終手段でもやってはいけないNG行為

いかにお金を借りられない状況であっても、やってはいけないNG行為もあります。

例えば、次のような行為は、たとえ最終手段としてであっても、してはいけません。

- 返済できない額のお金の借り入れ

- 借金返済のための借り入れ

- クレジットカードのキャッシング枠の利用

- 金利の高い消費者金融の利用

- ヤミ金からの借り入れ

- ネットを通じての個人間融資の利用

それぞれについて解説します。

返済できない額のお金の借り入れ

とても返済できないと思われるような額のお金を借りるのは、NG行為です。

このようなことをして当座のお金を手に入れることができたとしても、すぐにまた、返済に困って追いつめられてしまいます。

しかも、借入れには利息が付いてきますので、借金額もさらに膨れ上がってしまいます。

特に、収入や借金残高について虚偽の申告をしてお金を借りることは、審査の時点でバレてしまう可能性が高く、詐欺罪に問われることにもなりかねませんので、絶対にやめましょう。

借金の返済が難しくなってきたのであれば、新たな借金をするのではなく、後にご説明する相談窓口や弁護士に相談し、債務整理を検討しましょう。

借金返済のための借り入れ

借金を返済するために借金をすることも、NG行為です。

借金を借金で返してしまう状態に陥ると、次のようなことが起こってきます。

①借入時の金利が上がっていく

借入れを重ねていくと、だんだん金利の高い業者しか貸付けをしてくれなくなってきます。

そのため、借金返済のためにまた借金をする、となると、当初の借金よりも高い金利での借入れをする羽目になることが多いです。

②借入先が増えて、借金の管理が難しくなる

新たな借入れ先を増やしてしまうと、借金の全体像が見えにくくなり、返済計画を立てることが難しくなります。

それに、返済日も増え、いつも借金返済に追い立てられているような状況になってしまいます。

そうすると、精神的に追い詰められ、冷静に対処することがより難しくなります。

③利息が雪だるま式に増えてしまい、借金額が増えていく

当初の借金について利息を含めて返済するために新たな借金をすると、今度は、当初の利息が新たな借金の元金に含まれることになります。

そうなると、「利息に利息がつく」状態になってしまい、借金が雪だるま式に増えていってしまいます。

借金を借金で返すことのリスクについての詳しい解説は、以下のページをご覧ください。

クレジットカードのキャッシング枠の利用

クレジットカードのキャッシングを利用することも、避けた方が良いです。

クレジットカードのキャッシングでは、利率が比較的高く設定されています。

そのため、クレジットカードのキャッシングを利用してしまうと、さらに借金が増えていってしまいます。

金利の高い消費者金融の利用

金利の高い消費者金融を利用してしまうのも、NG行為になります。

消費者金融は、銀行などよりも審査基準が甘いことが多いです。

そのため、銀行などから借入れができなくなった場合に、消費者金融の利用を考える方もおられるかもしれません。

しかし、消費者金融は審査基準が甘い分、金利が高く設定されているのが一般的ですから、消費者金融を利用してしまうと、借金がどんどん膨らんでいくことになりかねません。

返済の目途が立たないのに消費者金融を利用することは、止めておきましょう。

ヤミ金からの借り入れ

ヤミ金は、違法な貸金業者であり、絶対に利用してはいけません。

ヤミ金は、街頭に「すぐにお金貸します」などと張り紙をするなどして、どこからもお金を借りられなくなった人を誘い込み、貸付けをしようとしています。

しかし、ヤミ金からお金を借りてしまうと、

- 違法な高金利を取られ、いつまでも返済が終わらない

- 暴力的・脅迫的な違法な取立てに遭い、職場や家族にまで影響が出る

- 個人情報を犯罪などに使われる

といった被害を受ける危険があります。

ヤミ金には絶対に接触しないようにしましょう。

ネットを通じての個人間融資の利用

最近は、SNSで個人を装い、「お金貸します」などと書き込んで、個人間融資に誘い込もうとするケースもあります。

このような書込みをしている者は、実際にはヤミ金であるケースが多いです。

そうとは知らずに、深く考えないままSNS上で連絡を取り合ってお金を借りてしまうと、後々、法外な金利を取られたり、暴力的・脅迫的な取立てをされたりしてしまいます。

また、個人情報(運転免許証の写真など)を送ってしまうと、これを悪用されてしまうこともあります。

SNSで「お金を貸す」などと言っている人と接触することは、大変危険ですので、絶対にしないようにしましょう。

お金の悩みの相談先

お金の悩みは、借りられないときの最終手段を考えるような状態にまでなっていると、一人で悩んでいるだけでは解決が難しくなります。

借金の処理、生活資金の確保に関する専門知識がある公的機関等の相談窓口や弁護士に相談することをお勧めします。

公的機関等の相談窓口

お金の悩みについての公的機関等の相談窓口には、以下のようなものがあります。

こうした窓口では、相談料は無料となっています。

相談先によっては弁護士を紹介してくれる場合もあります。

弁護士に相談してみたいけれど自分で弁護士を探すのは難しい・・・という場合に利用してみるのもよいでしょう。

各窓口についての詳しいことは、それぞれの機関のHPでご確認ください。

借金で悩んだら弁護士に相談しましょう!

お金の問題で悩んだら、ぜひ早いうちに、弁護士に相談してください。

弁護士への相談は、お金を借りられなくなったときの最終手段となるだけではありません。

なるべく早いうちから相談することで、借金問題が深刻になってしまう前に、希望する条件(例:持ち家や車を残したい、保証人に迷惑をかけたくない)で債務整理をすることができる可能性が高まります。

さらに、債務整理を弁護士に依頼すれば、

- 貸金業者からの取立てが止まる

- 債務整理中は返済を一時ストップできる

という大きなメリットもあります。

取立てが止まり、返済を一時停止することができることで、それまでの借金に追い立てられていた生活が落ち着きを取り戻し、精神的な負担も軽くなって、問題の解決に向かっていくことができるようになります。

借金問題の相談は初回無料としている事務所も多いので、気軽に利用してみましょう。

その際には弁護士費用についても聞いておくと良いです。

債務整理の依頼については、依頼の時にお金がなくとも、

- 貸金業者への返済を止めた後に分割で支払う方法

- 貸金業者から回収した過払い金で支払う方法

などに応じている弁護士事務所も多くありますので、まずは相談してみましょう。

どの弁護士に相談するか考える際には、HPを調べるなどして、債務整理に強い弁護士を選ぶようにしましょう。

弁護士にもそれぞれに得意分野があります。

債務整理を得意とする弁護士であれば、より良い内容でスムーズに手続を進めてくれることでしょう。

借金問題を弁護士に相談することのメリットや弁護士を選ぶ際のポイントについては、以下のページで詳しく解説しています。

ぜひ一度ご覧ください。

お金が必要な方に多いQ&A

もうヤミ金しかないと考えていますが借りない方が良いですか?

ヤミ金からは、絶対に借入れをしてはいけません。

ヤミ金からは、絶対に借入れをしてはいけません。ヤミ金から借り入れをすると、

- 法外な高金利を取られる

- 脅迫的・暴力的な取立てを受ける

- 個人情報を流用される

といった被害に遭うリスクがあります。

取立てのために、ヤミ金業者が自宅や職場にやってくることもあります。

ヤミ金に関わることは、絶対にやめましょう。

お金を借りられないとき、誰が助けてくれますか?

お金が借りられないときは、上でご紹介したような公的機関や弁護士に相談しましょう。そうすれば、公的な貸付けや給付金の利用方法、債務整理の方法などについてアドバイスをしてくれるでしょう。

家族などに相談し、お金を貸してもらうことも一つの方法です。

お金を借りられないのはブラックリストに載っているから?

お金を借りられなくなった原因として、ブラックリストに載ってしまったため、ということは確かにあり得ます。ただ、ブラックリストに載っていない場合でも、借入額が膨らみ過ぎて総量規制に引っかかった、その金融機関の審査基準を満たさなくなった、など、様々な要因でお金を借りられなくなることがあります。

ブラックリスト、総量規制については、以下のページをご覧ください。

まとめ

今回は、お金を借りられない場合の最終手段、最終手段でもやってはいけないNG行為、債務整理の方法、お金の悩みの相談先などについて解説しました。

お金を借りられない、となってしまうと、生活が立ち行かなくなり、追い詰められて混乱状態になってしまうかもしれません。

そのような状況だと、とにかくお金をなんとか工面しよう、どこかお金を貸してくれないか、とワラにもすがる思いで最終手段を探し回ってしまい、高金利の消費者金融やヤミ金に目がいってしまうかもしれません。

しかし、お金を借りられない、となったときの最終手段は、債務整理をはじめ、たくさんあります。

それに、債務整理を行うことにして弁護士に依頼すれば、今あなたを悩ませている取立ても止まり、借金の返済も一時取り止めることが可能です。

まずはお気軽に、弁護士に相談してみてください。

当事務所では、多数の債務整理を成功に導いてきた弁護士たちが破産再生チームを組み、借金でお困りの方を強力にサポートしています。

LINEやZoomを利用したオンラインでの全国からのご相談も受け付けております。

お困りの方は当事務所までお気軽にご相談ください。