自賠責保険の120万円とは?傷害補償の内訳や注意点を解説

交通事故でケガを負った際、「自賠責保険の補償は120万円まで」という話を聞いて補償範囲に不安を感じている方もいらっしゃると思います。

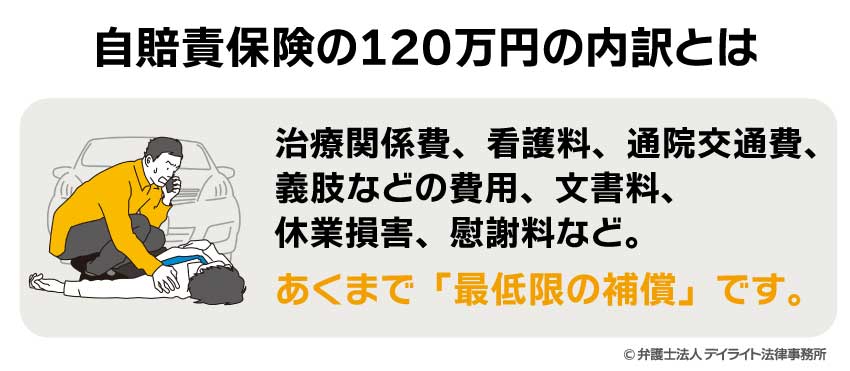

自賠責保険の120万円の内訳として以下のような項目が含まれています。

- 治療関係費

- 看護料

- 通院交通費

- 義肢などの費用

- 文書料

- 休業損害

- 慰謝料 など

自賠責保険の120万円はあくまで「最低限の補償」であるため、治療が長引いたり、休業による収入減少が大きかったりすると、この金額を簡単に超えてしまう可能性があります。

この記事では、自賠責保険の120万円の内訳や補償内容、自賠責保険の注意点などについて、弁護士がわかりやすく解説していきます。

自賠責保険の120万円の内訳とは?

交通事故の被害に遭われた際、まず検討すべき補償の一つに「自賠責保険」があります。

この自賠責保険は、被害者の方々が最低限の補償を受けられるように、法律によってすべての自動車に加入が義務付けられている強制保険です。

交通事故によって被害者が傷害の被害を受けた場合には、自賠責保険から120万円を上限として補償を受けることができます。

自賠責保険による傷害補償の限度額120万円は、被害者一人あたりに支払われるものです。

それでは、自賠責保険の補償上限である120万円の内訳はどうなっているのでしょうか。

この120万円には、以下の項目が含まれており、それぞれの損害項目に対して、定められた基準や実費に基づき支払われます。

治療関係費

治療関係費は、負傷した身体の治療に直接かかる費用を指します。

具体的には、診察料、手術料、投薬料、処置料、入院料など、医療機関で支払う費用が該当します。

また、薬局で購入する薬剤費用や入院中の日用品購入費用などの「諸雑費」も含まれます。

自賠責保険では、入院中の諸雑費は1日あたり1、100円と定額で支払われます。

看護料

入院や通院の際に看護が必要となった場合、その費用も補償の対象となります。

看護料は、12歳以下の子どもの看護や、医師がその必要性を認めた場合に支払われます。

近親者が看護を行う場合、入院中は1日あたり4,200円、通院・自宅看護は1日あたり2,100円が原則的な基準です。

通院交通費

治療のために医療機関へ通院する際に要した交通費も、必要かつ妥当な実費が補償されます。

公共交通機関を利用した場合、その運賃が支払われますが、自家用車で通院した場合は、走行距離に応じた金額が支払われるのが一般的です。

タクシー代については、症状などから必要性が認められる場合に限られます。

義肢などの費用

交通事故で義肢、義眼、眼鏡、補聴器、松葉杖などの装具が必要となった場合、その購入費用も補償の対象となります。

これらの費用は原則として実費で支払われますが、眼鏡については5万円が補償限度額とされています。

文書料

自賠責保険の請求や損害賠償請求手続きのために必要となる各種書類、例えば交通事故証明書、印鑑証明書、住民票、診断書などの発行手数料も、実費で補償されます。

休業損害

交通事故で負傷し、仕事を休まざるを得なかったことによる収入の減少は「休業損害」として補償されます。

有給休暇を取得した場合や、家事労働に従事する主婦(主夫)が家事ができなくなった場合も補償の対象です。

原則として1日あたり6,100円が支払われますが、これを上回る収入の減少を立証できる場合は、1日あたり19,000円を上限にその実額が補償されます。

慰謝料

交通事故で負傷したことによる精神的・肉体的な苦痛に対する補償として「慰謝料」が支払われます。

自賠責保険では、慰謝料は1日あたり4,300円と定められています。

この慰謝料の対象日数は、治療期間の日数と実治療日数の2倍の日数を比較して、少ない方の日数です。

これらの項目が、自賠責保険の傷害補償限度額120万円の枠内で支払われることになります。

しかし、これらの補償内容は、あくまで被害者の最低限の救済を目的としたものであり、特に慰謝料や休業損害の算出方法が、弁護士が介入した場合とは大きく異なることに留意する必要があります。

自賠責保険の支払基準は、公平かつ迅速な処理を目的として定型化されているため、実際の損害額を十分にカバーできないケースが少なくありません。

特に、治療が長期にわたる場合や、高額な治療が必要な場合は、120万円の限度額を容易に超えてしまう可能性があります。

そのような場合には、加害者が加入する任意保険会社への請求や、損害賠償請求訴訟を検討する必要が出てきます。

自賠責保険の請求手続きや、その補償内容の判断は非常に専門的であり、不慣れな方が手続きを進めるには困難を伴います。

適切な補償を受けるためには、交通事故問題に精通した弁護士に相談し、ご自身の損害が正当に評価されるよう、専門的な知見を活用することが不可欠です。

自賠責保険とは?

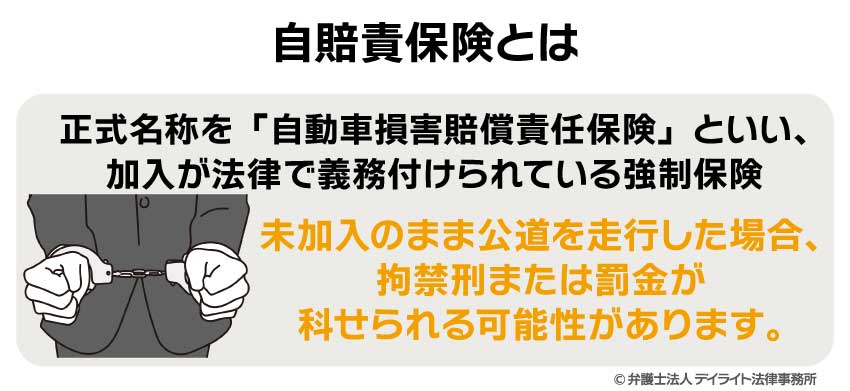

自賠責保険は、正式名称を「自動車損害賠償責任保険」といい、すべての自動車に加入が法律で義務付けられている強制保険です。

自賠責保険は「強制保険」と呼ばれるように、自動車損害賠償保障法により、公道を走行するすべての自動車は、この保険に加入していなければなりません。

この制度は、自動車がもたらす社会的な利便性の一方で、交通事故による人身被害が後を絶たないという背景から生まれました。

万一の交通事故で人身被害に遭われた方が、加害者の経済状況にかかわらず最低限の補償を受けられるように、自動車を保有する人々全体で被害者を支える相互扶助の精神に基づいています。

自賠責保険に未加入のまま公道を走行した場合、法律違反となり、1年以下の拘禁刑または50万円以下の罰金が科せられる可能性があります。

また、運転時には自賠責保険証明書を車内に備え付けておくことが義務付けられており、これに違反すると30万円以下の罰金が科されることもあるため、注意が必要です。

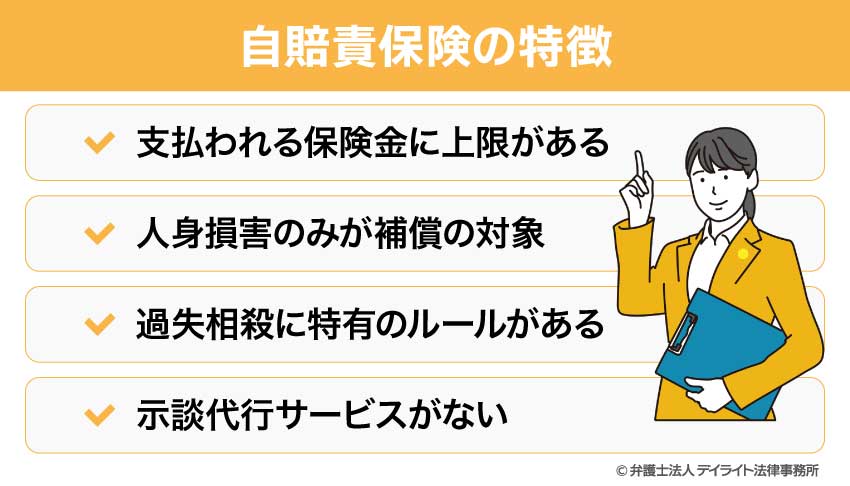

自賠責保険の特徴

支払われる保険金に上限がある

自賠責保険の最大の特長の一つは、支払われる保険金に厳格な上限が設けられている点です。これは、すべての自動車保有者が支払う保険料を低く抑え、社会全体で被害者を支えるという制度の趣旨に基づいています。

各損害項目における上限額は以下の通りです。

- 傷害による損害:120万円

- 後遺障害による損害:75万円〜4,000万円(後遺障害の等級に応じて変動)

- 死亡による損害:3,000万円

被害者に生じた損害がこれらの上限額を超過した場合でも、自賠責保険からそれ以上の金額が支払われることはありません。

そのため、高額な医療費や長期の休業損害などが発生するケースでは、自賠責保険だけでは被害を十分にカバーできない可能性があります。

人身損害のみが補償の対象

自賠責保険は、交通事故による人身損害(死亡、後遺障害、傷害)のみを補償の対象としています。

これは、制度の目的が「人身被害を受けた方々への最低限の補償」にあるためです。

したがって、交通事故によって生じた物的損害(車両の修理費、ガードレールなどの施設損壊費、積荷の損害など)は一切補償されません。

これらの損害については、任意保険の対物賠償保険などで対応する必要があります。

過失相殺に特有のルールがある

交通事故では、被害者側にも一定の過失があることが少なくありません。

損害賠償額は、当事者双方の過失割合に応じて減額されるのが原則です。

しかし、自賠責保険には被害者保護の観点から、この「過失相殺」に特有のルールが設けられています。

まず、被害者の過失が7割未満の場合、原則として過失相殺は行われません。

例えば、被害者の過失が6割であっても、自賠責保険からは無過失の場合と同額の保険金が支払われます。

具体的には、下表のように定められています。

| 被害者の過失割合 | 減額割合 | |

|---|---|---|

| 後遺障害又は死亡 | 傷害部分 | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

示談代行サービスがない

自賠責保険には、任意保険の「示談代行サービス」に相当する機能はありません。

示談代行サービスとは、加害者が加入する保険会社が、加害者に代わって被害者との示談交渉を代行するものです。

自賠責保険のみに加入している場合、事故の加害者は自ら被害者と交渉しなければなりません。

また、被害者の立場からは、加害者が任意保険に加入している場合、交渉相手は保険会社の担当者となります。

保険の専門家を相手に、ご自身で適正な賠償額を主張し、交渉を進めることは非常に困難です。

このような場合、交通事故問題に精通した弁護士に交渉を依頼することが、被害者の利益を守る上で不可欠となります。

自賠責保険の補償内容

自賠責保険は、人身事故による損害を補償することを目的としており、その補償内容は法律によって厳密に定められています。

被害者の損害は、主に「傷害による損害」、「後遺障害による損害」、「死亡による損害」の3つに分類され、それぞれに上限額が設定されています。

傷害による損害

交通事故で負傷した場合に補償される項目であり、以下の内容を含みます。

以下の費用を合算して、120万円が上限となります。

- 入通院慰謝料:1日あたり4、300円

- 休業損害:休業損害は、交通事故によるケガの治療のために仕事を休む必要が生じ、収入が減少したことによる損害です。「6100円 × 休業日数」で計算されます。

- 積極損害:交通事故によって負担せざるを得なくなった出費も、積極損害として補償の対象となります。治療費や通院交通費、入院雑費、文書料などが含まれます。

- 後遺障害による損害

治療を継続しても完治せず、身体に将来にわたる障害が残ってしまった場合に補償される項目です。

後遺障害は、その重症度に応じて自賠責保険の等級(第1級〜第14級)が認定され、等級ごとに支払われる上限額(75万円〜4000万円)が異なります。

- 逸失利益:後遺障害によって労働能力が失われた、または減少したことにより、将来得られるはずだった収入の減少分を補償するものです。

- 後遺障害慰謝料:32万円〜1、850万円。後遺障害が残ったことによる精神的・肉体的な苦痛に対する補償です。

- 死亡による損害

交通事故で被害者が亡くなられた場合に支払われる項目です。

以下の項目について、上限3000万円まで補償されます。

- 葬儀費:葬儀に要した費用として、100万円が補償されます。

- 逸失利益:被害者が生きていれば将来得ることができたはずの収入から、本人の生活費を差し引いた額を補償します。

- 死亡慰謝料:被害者ご本人の精神的苦痛に対する400万円の慰謝料に加え、遺族に対する慰謝料が支払われます。遺族の人数によって金額が異なり、請求権者が1名の場合は550万円、2名の場合は650万円、3名以上の場合は750万円が上限となります。被害者に被扶養者がいる場合、さらに200万円が加算されます。

これらの補償内容は、あくまで被害者への最低限の救済を目的としたものです。

自賠責保険の限度額を超えてしまった場合や、より適切な賠償額を求める場合は、加害者が加入する任意保険会社と交渉する必要があります。

専門的な知識が求められるため、交通事故問題に詳しい弁護士に相談することをおすすめします。

自賠責保険の注意点

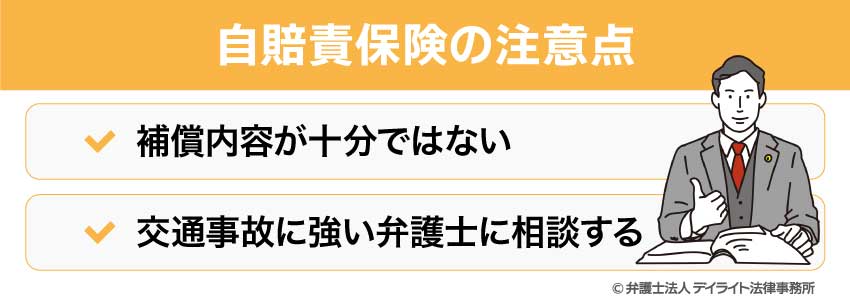

補償内容が十分ではない

自賠責保険の最も大きな注意点は、支払われる保険金が、被害者の損害を十分にカバーできない場合が多いという点です。

自賠責保険は、各損害項目に厳格な上限額を設けています。

例えば、傷害による損害は120万円が上限です。

そのため、長期の治療や休業損害が発生すると、この金額を簡単に超えてしまいます。

また、車両の修理費や積荷の損害など、物的損害は一切補償されません。

さらに、慰謝料や休業損害の計算基準である「自賠責基準」は、裁判所の基準(弁護士基準)に比べて大幅に低く、被害者が受け取るべき適正な賠償額を大きく下回る可能性があります。

なお、交通事故の賠償金がどのくらいになるのかを知りたいという方は、以下の「交通事故賠償金計算シミュレーター」という自動計算機をご利用ください。

お手持ちのスマホやパソコンで簡単に、慰謝料などの賠償金の概算金額を自動計算することができますので、ぜひご活用ください。

交通事故に強い弁護士に相談する

被害者が正当な賠償を受けるためには、交通事故に精通した弁護士への相談が大切です。

弁護士が介入した場合には、交渉の基準は最も高額な「弁護士基準(裁判基準)」となります。

これにより、保険会社が当初提示した金額から、慰謝料や逸失利益などの大幅な増額が期待できます。

また、過失割合は、賠償額を大きく左右する重要な要素ですが、弁護士に依頼しておけば、過去の判例や事故状況を専門的な視点から分析したうえで適正な過失割合を主張してもらえます。

さらに、示談交渉や後遺障害の申請手続きなど、交通事故の解決には多くの専門知識と時間が必要です。

弁護士に依頼しておけば、こうした煩雑な手続きをすべて任せられるため、ご自身は治療に専念できます。

自賠責保険の120万円についてのQ&A

自賠責保険の支払い限度額120万円を超えた場合どうなる?

自賠責保険の支払い限度額120万円を超えた部分の損害は、自賠責保険からは補償されません。

自賠責保険の支払い限度額120万円を超えた部分の損害は、自賠責保険からは補償されません。このような場合、被害者は、限度額を超える損害を加害者本人に直接請求するか、加害者が加入している任意保険会社に請求することになります。

一般的に、加害者は任意保険に加入していることが多く、「対人・対物無制限」の契約が一般的であるため、自賠責保険の限度額を超えた分についても任意保険から支払われるケースが多いでしょう。

しかし、任意保険会社は、自賠責保険とは異なる基準(任意保険基準)で賠償額を算定するため、示談交渉が必要となります。

適正な賠償金を受け取るには、弁護士を介して交渉に臨むことが重要です。

自賠責保険で120万円もらえるのは過失割合がどのくらいですか?

自賠責保険では、被害者の過失割合が7割未満であれば、過失相殺は適用されません。この場合、受け取るべき賠償金が減額されることなく、上限額の120万円を請求することが可能です。

ただし、被害者の過失割合が7割以上となった場合、自賠責保険でも減額が行われます。

具体的には、傷害部分の保証については、最大で2割しか過失相殺されません。

後遺障害部分は、過失割合が7割以上8割未満で2割減額、8割以上9割未満で3割減額、9割以上10割未満で5割減額となります。

過失相殺が原則適用される任意保険や弁護士基準とは異なり、被害者保護の観点から、自賠責保険の基準は被害者に有利に設定されているのが特徴です。

まとめ

自賠責保険は、交通事故の被害者が最低限の補償を確実に受けられるよう、法律で加入が義務付けられた強制保険です。

傷害による損害の上限額は120万円で、その内訳は治療費、休業損害、慰謝料、通院交通費など多岐にわたります。

しかし、この金額はあくまで最低限であり、高額な治療費や長期の休業損害が発生した場合、実際の損害をカバーできない可能性があります。

また、物的損害は補償の対象外であり、慰謝料の算定基準も低く設定されています。

ご自身で適正な賠償額を受け取りたいという場合には、なるべく早く、交通事故に強い弁護士にご相談ください。

当事務所の人身傷害部には、交通事故事件を日常的に取り扱う弁護士が所属しています。

当事務所での交通事故に関するご相談及びご依頼後の事件処理は、全て人身傷害部の弁護士が対応しておりますので、安心してご相談ください。

全国からのお電話・オンラインによるご相談にも対応していますので、お悩みの方は、ぜひ一度、当事務所までお気軽にご連絡ください。