弁護士法人デイライト法律事務所

皆さんの中には、個人再生したことが会社や家族にバレてしまわないかが不安で、なかなか踏み出せないという方はおられるのではないでしょうか。

個人再生が会社や家族に確実にバレてしまうケースは、それほど多くありませんので、大抵の場合には周囲にバレずに個人再生を進めることができます。

しかし、会社や家族から借入をしているなど、一定の場合には、バレてしまうことがあります。

仮にバレてしまうとしても、弁護士に事前に依頼しておけば、バレた場合のデメリットを最小限に抑えられる場合もありますので詳しく解説します。

個人再生が会社にバレる場合とは

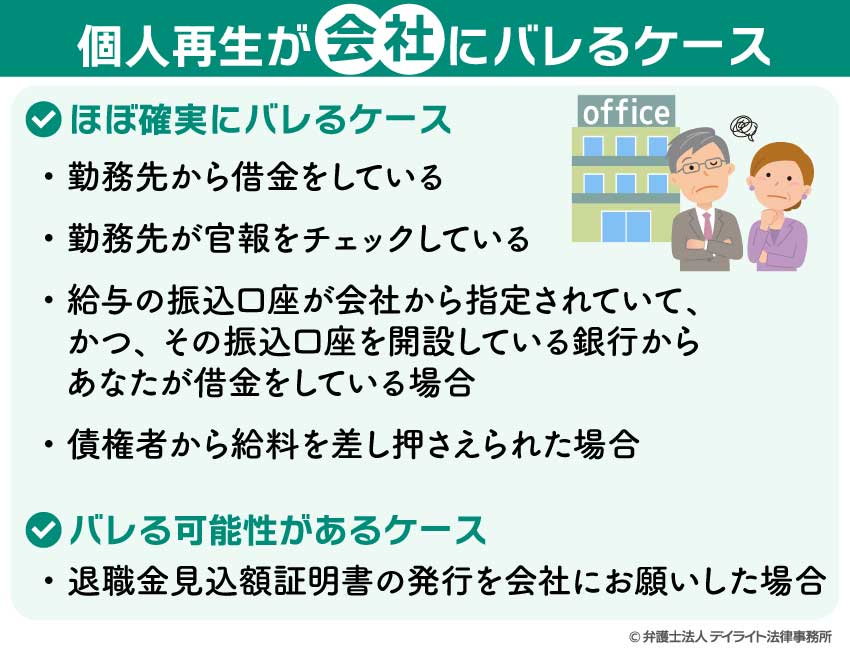

個人再生が会社にほぼ確実にバレるケース

個人再生が勤務先の会社にバレる場合には、主に以下の4つのパターンが考えられます。

- 勤務先から借金をしている

- 勤務先が官報をチェックしている

- 給与の振込口座が会社から指定されていて、かつその振込口座を開設している銀行からあなたが借金をしている場合

- 債権者から給料債権を差し押さえられた場合

勤務先から借金をしている

先ほど、個人再生がご家族にバレる可能性のところで説明しましたが、個人再生手続が始まると、債権者宛に裁判所から通知がとどきます。

したがって、勤務先から借金をしている場合には、あなたが個人再生をすることがバレてしまうこととなります。

なお、会社の借金を給与から天引きしている場合には、個人再生の申立てに当たって、天引きを止めておかなければなりません。

会社への借金も他の借金と同じですので、会社だからといってその借金だけを返済し続けることはできないのです。

天引きを止めないまま放置していた場合、先ほど紹介した偏頗弁済になるので、注意が必要です。

裁判所に提出する給与明細などから天引きが発覚することもありますので、隠すことはできません。

仮に、天引きを続けていた場合、裁判所からこの天引きを止めるように指示されますので、個人再生では、天引きを続けることはできません。

勤務先が官報をチェックしている

官報は、取り扱っている書店に注文するなどすれば一般人でも手に入るものですので、理論上は誰でも個人再生した事実を知ることは出来るということになります。

しかし、実際のところ、官報を読んでいるという人はかなり稀です。

官報というものがあることすら知らない人が殆どですし、この記事を読んでいるみなさんも、官報という言葉を初めて聞いたという方も多いのではないでしょうか。

これは会社でも同じです。一部金融業や不動産業等の職種であれば、仕事柄定期的に官報を読んで情報収集をしていることもあるかもしれませんが、官報を逐一チェックしている会社など殆どないです。

したがって、官報を通じてあなたが個人再生した事実が会社にバレるということは、現実的にはほとんどないといってよいでしょう。

給与の振込口座が会社から指定されていて、かつその振込口座を開設している銀行からあなたが借金をしている場合

あなたが口座を開設している銀行からお金を借りている場合、その銀行は、あなたに対してお金を貸している債権者にあたります。

あなたが個人再生や自己破産といった債務整理をする場合、その事実は受任通知という形で弁護士から債権者に対して知らされます。

つまり、あなたにお金を貸している銀行も、この受任通知によってあなたが債務整理する予定であるということを知ります。

すると、あなたにお金を貸している銀行はすぐにあなたの預金口座を凍結します。

口座が凍結されれば、その口座からお金を引き出すことは原則できなくなります。

つまり、生活の基盤になる給与が簡単におろせないことになります。

こうなることを避けるためには、あらかじめ会社にお願いして給料の振込先を変更してもらう必要がありますが、会社からはどうして変更する必要があるのかと理由を尋ねられることが多いでしょうから、そこであなたが個人再生するということを会社に知られてしまうきっかけになります。

また、そもそも会社が特定の銀行を給与口座にするように従業員に指示しているケースもあります。

このような場合でも生活のためには口座の変更を検討しなければなりませんが、会社としては「どうして変えるの?」となってしまいます。

したがって、後から詳しく述べますが、給料の振込先を変更することはあなたが個人再生するということが会社にバレてしまう可能性を有するものといえるでしょう。

ちなみに、どうしても会社には知られたくないという場合には、あえて凍結覚悟で給料の振込先を変更しないことも選択肢としては考えられます。

金融機関によって運用方法が異なりますが、口座凍結も永久にされたままというわけではないケースが多く、一定期間が経てば再び口座を使えるようになるからです。

※この点についてより詳しく解説した記事もありますので、よければ参考にしてください。

債権者から給料を差し押さえられた場合

既に支払いが滞っている借金の債権者がいる場合、その債権者が痺れを切らして訴訟を提起し、あなたの給料を差し押さえてくるケースがあります。

差し押さえされると、裁判所からあなたの会社に対して、給料に差し押さえがなされたという通知がされますから、これによりあなたの勤務先に、あなたが借金をしていることやその支払いをしていないことがバレてしまうことになります。

これを防ぐためには、一刻も早く個人再生手続を行い、再生手続開始決定という決定を裁判所に出してもらう必要があります。

差し押さえ通知が会社になされる前に、再生手続開始決定を得られればこの心配はなくなるということです。

しかしながら、再生手続をするためにも弁護士費用が必要であり、この弁護士費用が用意できなければ、手続を進めることができません。

「差し押さえされるかもしれないけど、まだ大丈夫だろう。」と考えて弁護士への相談を先延ばしにしてしまっている方は、ある日突然給料債権が差し押さえられる可能性があります。

ですから、早急に対応する必要があります。

個人再生が勤務先の会社にバレる可能性があるケース

以下の場合、勤務先にあなたが個人再生することがバレてしまう可能性があります。

退職金見込額証明書の発行を会社にお願いした場合

まだ退職金を受け取っていない段階で個人再生手続をする場合、将来あなたが受け取れる退職金がいくらくらいなのかという資料が必要となる場合があります。

この資料は勤続5年以上の場合には必要となります。

これは勤務先に発行してもらうものなので、勤務先に書類の作成を依頼することとなります。

しかし、退職金見込額証明書は、通常であれば誰でも発行依頼するというものでもないので、発行した時点で勤務先からは、「何に使うのか?」、「個人再生や自己破産などの債務整理手続に使うのではないか?」という疑いをもたれるおそれがあります。

聞かれない可能性もありますが、仮に理由を尋ねられた場合には、「住宅ローンの審査を受けるために必要」などと答えることがよいかと思います。

会社に個人再生を知られることのデメリットは?バレると本当にまずい?

バレても会社はクビにできない

個人再生をすることで、今の勤務先をクビになってしまうのではないか?

という不安を持たれている方もおられるのではないでしょうか?

結論から述べますと、あなたが個人再生するということだけをもって、会社があなたをクビにすることはほぼできません。

会社があなたをクビにするためには、①客観的に合理的な理由、及び②社会通念上の相当性という2つの条件を満たす必要があります。

この条件を満たしていない限り、解雇は無効となります(労働契約法16条)。

引用元:労働契約法|e-gov

従業員が個人再生したとしても、それは一個人の話であって仕事とは関係がありませんから、従業員が個人再生したという事実が会社にバレたとしてもそれをもって会社があなたをクビにすることはほぼできないとみて大丈夫です。

もっとも、あなたが会社から多額の借金をしていたという事実があれば、あなたが個人再生することで会社に対する借金の一部は支払が免除されるわけですから、会社はその分損失を受けることとなります。

そのため、あなた自身がその後会社に居づらいと感じてしまうことはどうしても起こり得ることでしょう。

会社にバレてしまった場合の対処法

仮に会社から、あなたが個人再生をしたということのみを理由として解雇されてしまった場合、それはほとんどの場合、上記の理由から不当解雇になります。

したがって、もし解雇されるようなことがあれば、弁護士にすぐ相談されることをお勧めします。

個人再生が家族にバレる場合とは

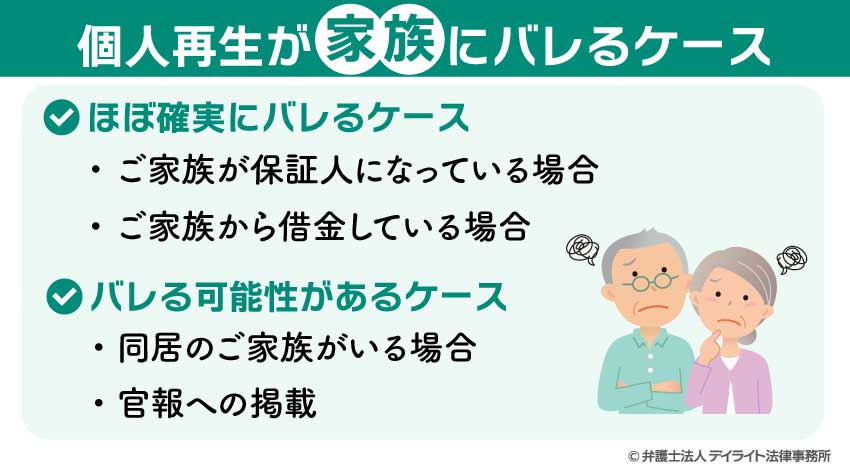

個人再生が家族にほぼ確実にバレるケース

以下の場合には、残念ながら家族にあなたが個人再生をすることがほぼ確実にバレてしまいます。

ご家族が保証人になっている場合

あなたの借金についてご家族が保証人となっている場合、個人再生はほぼ確実にバレてしまいます。

保証人とは、あなたが借金を返せなくなった時にあなたに代わって借金を返す責任を負っている人のことをいいます。

なぜならば、個人再生を申し立てると、債権者は、保証人に対して、「代わりに返してくださいね。」と請求してくるからです。

この債権者からの通知で、あなたが借金を返済していないことをご家族が知り、これがきっかけとなって個人再生を行っていることがバレてしまいます。

ご家族から借金している場合

個人再生をする場合、裁判所に対して、あなたにお金を貸している人の一覧表(これを「債権者一覧表」といいます。)を提出する必要があります。

したがって、あなたがご家族からお金を借りている場合、裁判所に提出する債権者一覧表に当該借金の内容を記載する必要があります。

裁判所は、提出された債権者一覧表に記載された全債権者に連絡事項を通知するので、個人再生手続を行っていることがご家族にも発覚します。

なお、ご家族からの借金について、故意に債権者一覧表に記載しないことも考えられますが、次のとおり、ペナルティがあるため絶対にしてはいけません(掲載しているペナルティは例でありその他にもあります。)。

- 申立てが誠実にされたものではないとして再生手続開始の申立てが棄却される可能性があります(民事再生法25条4号)。

- 申立てに係る事実関係を詳しく調査するため、個人再生委員が選任される可能性があります(民事再生法223条・244条)。

個人再生委員は、再生債務者の財産及び収入の状況の調査等を職務としており、通常は弁護士が選任されます。

この個人再生委員の報酬のために、別途予納金(東京地裁では15万円程度)が必要となります。 - 非常に悪質な場合と判断された場合、5年以下の拘禁刑又は500万円以下の罰金(併科されることもあります。)に処せられます(民事再生法256条)。

ここまで説明を聞いて、「じゃあ、先に家族から借りたお金だけ返してしまえば、家族は債権者ではなくなるから、債権者一覧表に書く必要がなくなる。」と考えて、先にご家族からの借金だけを返済してしまおうと考えた方もおられるかもしれません。

しかし、これも絶対にしてはいけません。

個人再生手続においては、債権者は再生手続に従って公平に借金の返還を受けることと法律上決まっています(専門用語で「債権者平等の原則」といいます。)。

それにもかかわらず、それを守らずに特定の債権者だけ借金を返してしまう行為のことを、専門用語で「偏頗弁済(へんぱべんさい)」といいます。

偏頗弁済をすると、最悪の場合、再生計画が認可されなくなってしまいます。

再生計画とは、借金の減額や分割払いの方法について定めたものをいいます。

簡単にいうと、借金を減額してもらえなくなってしまうということです。

ですので、個人再生したことをバレたくないからといって、ご家族に借りた借金だけを先に返してしまうということは絶対にしないようにしてください。

個人再生が家族にバレる可能性があるケース

次は、ほぼ確実にご家族に個人再生がバレてしまうとまではいいませんが、バレてしまう可能性があるケースをご紹介します。

同居のご家族がいる場合

多くの裁判所では、個人再生の手続において、同居家族の収入資料(給与所得の場合は、家計表に該当する月を含む2〜3か月分の給与明細、事業所得の場合は所得証明書又は確定申告書等)を提出する運用となっています。

そのため、資料をご家族から収集するときに個人再生のことが発覚する可能性が高いといえます。

また、あわせて同居家族の通帳の写しも提出することが求められます。

同居家族の通帳のコピーをその人に全く内緒で取ることは多くの場合で難しいはずです。

そのため、「通帳貸して」と尋ねてバレるということもあり得ます。

給与明細と合わせて多くの裁判所では、申立て前の2ヶ月分の家計表を作成して提出する運用となっています。

家計表には、支出の内容として光熱費の他に、教育費、交際費、娯楽費等の項目について具体的な内容を記載するようになっています。

そのため、ご自身が家計を管理しておらず、ご家族の協力がなければ作成できないような場合、作成過程でバレる可能性があります。

すなわち、「今まで家計簿など作っていなかったのに急にどうしたの?」という疑問から民事再生に必要ということでバレたり、「今月光熱費いくら?」といったやり取りの中からいつもと違うということが疑われたりする過程でバレる可能性があります。

官報への掲載

個人再生の申立てを行うと、官報という国の広報誌に申立人の情報が掲載されます。

官報は理屈上誰でも手に入れることが出来るので、そういった意味ではバレる可能性は0とはいえません。

しかし、実際上は官報の記載からあなたが個人再生したことが周囲にバレる可能性はほぼないと考えてもらって大丈夫です。

「官報」というものがあること自体知らない人がほとんどではないでしょうか?

官報は、法律、条約、府省令などの法令のほか、国の広報、公告類等を掲載する国の機関紙のことをさした名称です。

引用元:日本-官報(法令情報)の調べ方|リサーチ・ナビ|国立国会図書館

この定義からも分かるように、官報は、主として法律や政策など、国家作用による成果などを一般に知らせることを目的としています。

官報に掲載される情報は次のとおりです。

- 手続きをした裁判所

- 手続きをした日時

- 申立人の氏名

- 申立人の住所

見ていただければ分かるように、個人が特定されうる情報としては氏名・住所くらいです。

生年月日や年齢などは掲載されません。

同姓同名も世の中には沢山いますから、あなたの現住所を知っている人でない限り、あなたが個人再生したことを知ることはないといえるのではないでしょうか。

特に家族の方で官報を定期購読している人は通常はいないのではないでしょうか?

このように、官報からあなたが個人再生したことが周囲にバレる確率自体がかなり低いですから、官報に掲載されることを過度に心配する必要はないです。

なお、直近30日分の官報情報は、無料でオンラインでも閲覧できます。

しかし、民間の新聞とは異なり決して面白い記事が載っているわけではないので、上記のとおり、普通の人はチェックなどしていません。

官報を毎日くまなくチェックするというのが趣味の人はほぼいないでしょう。

一部金融業などの職業であれば仕事柄毎日チェックしていることもあるので、知り合いにそのような職種の人がいればバレる可能性はあるかもしれません。

また、破産者が不動産を持っている場合に売却をサポートする不動産業者などは毎日チェックをしていることがあります。

しかし、仮に知り合いがそのような職業に就いていたとしても、全員が毎日官報をくまなくチェックしているというわけではないですから、実際にその知り合いが官報を読むとは限りません。

ですから、仮にあなたの周囲にそういった職業の人がいたとしても、直ちに心配なさる必要はないでしょう。

万が一チェックしたとしても、個人再生をとったり自己破産をしている人は膨大な数に登っており、よほど注意してみないと気づかれません。

官報は情報量も多いため、字が比較的小さいということもあり、記載内容からあなたが個人再生したことがバレる可能性はなおさら低いといえるでしょう。

大事なことなので最後に改めて結論を言いますが、官報を通じてあなたが個人再生したことが周囲にバレることはほぼないのでご安心ください。

家族に個人再生がバレることのデメリットは?バレると本当にまずい?

ご家族にあなたが個人再生したという事実がバレてしまえば、「自宅に債権者が取り立てにくるかもしれないという恐怖を家族に感じさせてしまうかもしれない。」、「家族に危害が及ぶのではないか。」、「家族に愛想を尽かされてしまうかもしれない。」とお考えになられる方もおられると思います。

そういう不安を感じるのも無理もないです。

ですが、弁護士が間に入ることで、そういった不安を少しでも解消するのにお役に立てるでしょう。

ご家族に危害が及ぶ?

ご家族があなたの債務を保証している場合を除き、弁護士が受任通知を出せば、それ以後債権者はあなた自身への借金の取り立てができなくなります(以後の取り立ては違法行為になります。)。

したがって、個人再生した事実に怒って自宅に債権者が取り立てにくるということはありません。

個人再生手続は、裁判所が中心となって行われる手続です。

そのような状況下で、禁止されている取り立て行為をわざわざするような債権者は、少なくとも消費者金融会社やクレジットカード会社にはいないでしょう。

バレると本当にまずい?

次に、ご家族に愛想を尽かされてしまうかもしれないということについては、世間で自己破産や個人再生といった債務整理に対して過剰にネガティブなイメージが先行していることが原因と考えられます。

仮に、あなたの口からご家族に対して、いくら個人再生制度について説明したとしても、なかなかそのようなイメージを払拭することは困難かと思います。

ですが、専門家である弁護士からご家族に対して丁寧に説明させていただければ、ご家族にもご理解いただけると思います。

そういった点でも弁護士にご依頼いただくメリットはあるといえるでしょう。

特に、個人再生は持ち家を売却することなく債務整理をすることができるので、比較的ご家族のご理解も得られやすいかと思います。

ですので、そういった不安がある方は、相談の際に弁護士にお伝えされることをお勧めいたします。

また、あなたの要望にできる限り向き合ってくれそうな弁護士を選ぶことがポイントとなるでしょう。

対処法について

ご家族と同居されている場合に、同居家族に個人再生をバレないようにするための1つの方法として、弁護士に依頼するということが考えられます。

弁護士に依頼すると、以下のメリットがあります。

弁護士宛に連絡物が届くようにしてもらえる

個人再生を申し立てると、申立人に裁判所からの通知文書が届きます。

裁判所から文書が届けば、それを受け取った家族に個人再生のことを隠し通すのは難しいでしょう。

しかし、弁護士が代理人となっていれば、その弁護士宛に通知されます。

そのため、弁護士が代理人についていれば、裁判所からの通知でご家族にバレる心配はありません。

返済が滞ると、債権者から督促状が届いたり、取り立ての電話が鳴り出します。

しかし、弁護士が代理人となって、債権者に受任通知を送ると、受任通知送付後の取り立て行為は一切禁止されます。

そのため、弁護士が代理人となっていれば、本人宛に督促状等が通知されることはありません。

弁護士に代理人になってもらうことで、このような経緯で家族に個人再生がバレてしまう可能性を軽減することができるという点で、個人再生の申し立てで弁護士に依頼するメリットがあるといえるでしょう。

借金の返済が苦しく、個人再生を考えているが家族に個人再生したことをバレたくないとお考えの方は、一度専門家である弁護士に相談されることをお勧めいたします。

また、そのタイミングもできるだけ早い方がよいでしょう。

任意整理をする

どうしても家族にバレずに借金問題を解決したい場合には、任意整理をとるという対処法もあります。

もっとも、ここでは詳しい説明は避けますが、借金の額が多いと任意整理を取ることはできません。

任意整理について詳しく知りたい方は、以下のページをご覧ください。

個人再生が知人にバレる場合とは

個人再生が知人にほぼ確実にバレるケース

友人には絶対にバレたくないと考える方は多いことだと思います。

友人にバレるケースは主に以下の2つが考えられますが、会社・ご家族と比較すると最もバレにくいのが友人であるといえます。

①友人から借金をしている場合

あなたが友人から借金をしている場合、友人はあなたの債権者にあたりますので、受任通知によりその友人はあなたが個人再生をしたことを知ることとなります。

それを防ごうとして友人への借金だけ先に返済してしまうのは偏頗弁済に当たるため絶対にしてはいけないということは既に説明したとおりです。

②友人が保証人になっている場合

友人が、あなたの借金の保証人となっている場合、債権者は友人に対してあなたに代わって借金を返済するように請求してきます。

ですから、このときにあなたが自己破産や個人再生といった債務整理をしていることがバレてしまうことになります。

個人再生が知人にバレる可能性があるケース

友人が官報を読んだ場合

既に述べましたが、官報は誰でも入手することは可能ですので、理屈上は友人が官報を読む可能性は0ではないという意味で、友人に個人再生した事実がバレてしまう可能性はあるでしょう。

しかし、日常的に官報を読んでいる友人など会社以上に少ないでしょう。

官報を読んで友人にバレる可能性は現実的にはほぼないといってよいです。

知人に個人再生を知られることのデメリットは?

知人にバレれば、あなたがお金にだらしないという印象をもたれてしまうでしょう。

しかしながら、あなたが個人再生したことが友人にバレる可能性自体ほぼないですから、このデメリットのことを過度に心配する必要はないです。

対処法について

以上を踏まえても、友人に絶対にバレたくないという方は、任意整理をとることをお勧めいたします。

もっとも、先ほどもご説明したように、借金の額が多いと任意整理を取ることはできません。

任意整理について詳しく知りたい方は、以下のページをご覧ください。

まとめ

以上のとおり、この記事では、個人再生がバレるのかということについて説明してきました。

この記事が、個人再生するかで悩まれている方のお役に少しでも立てれば幸いです。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、自己破産、個人再生に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。