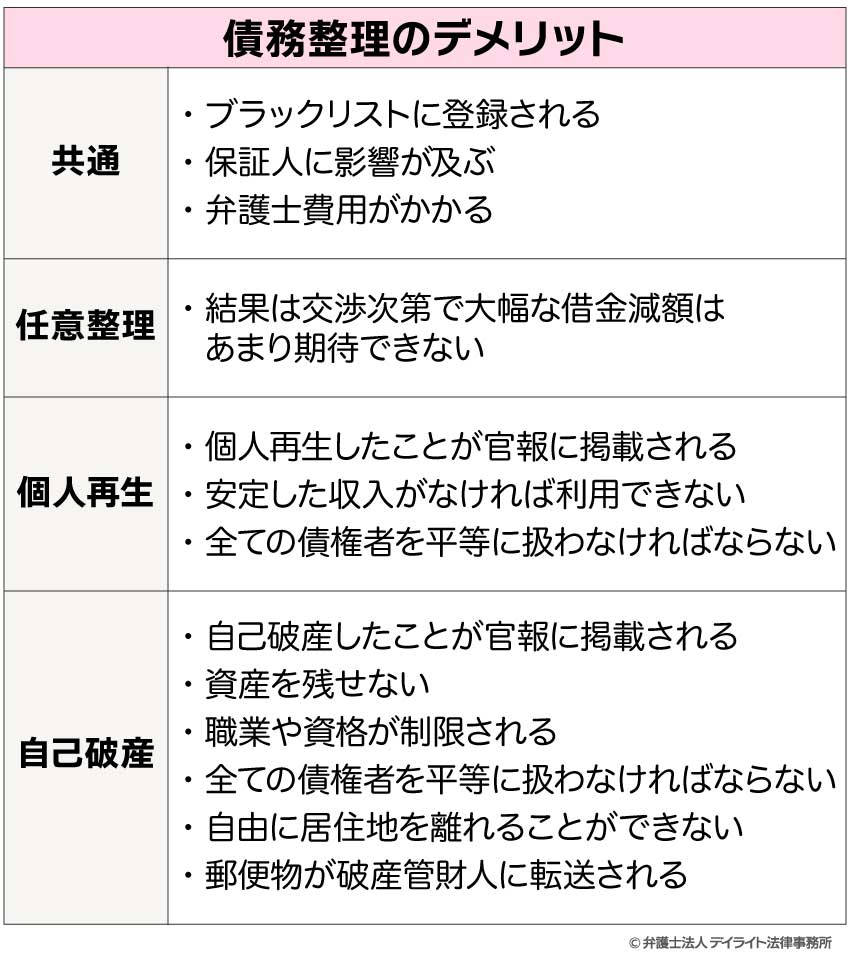

債務整理のデメリットとして共通しているのは、①ブラックリストに載ってしまう、②保証人に請求が行くことがある、③弁護士費用がかかる、の3点です。

ただし債務整理には、任意整理、個人再生、自己破産の3つの種類があり、どの手続を選択するかによって上記以外のデメリットが加わります。

ここでは、債務整理の種類ごとに、くわしいデメリット、そのデメリットが生活に及ぼす影響や対処法について解説いたします。

債務整理とは

債務整理とは、返しきれなくなった借金を免除・減額してもらったり、長期の分割払にしてもらったりして整理することをいいます。

債務整理の種類

債務整理には主に次の3つの方法があります。

ここでは、債務整理のデメリットを把握する前提として、それぞれの方法の特徴を簡単に押さえておきましょう。

①任意整理

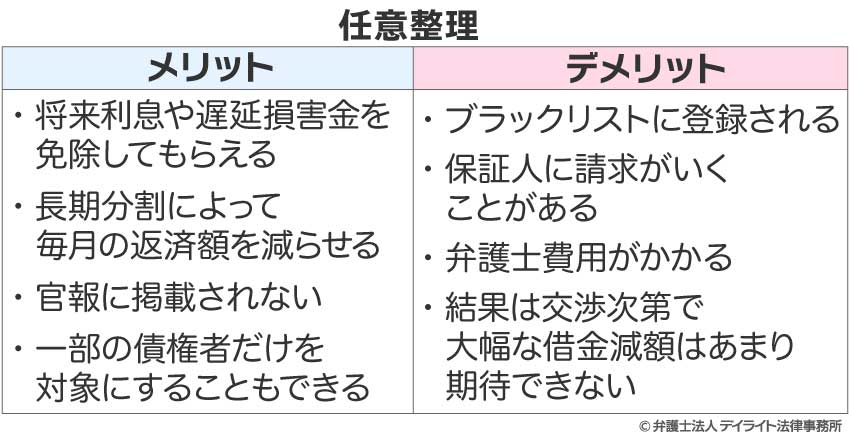

任意整理は、直接各債権者(金融機関などお金を貸している業者)と話し合い、利息や遅延損害金の免除、長期分割による毎月の返済額の減額、過払金がある場合はその分の減額(または返済)などの条件で合意してもらう方法です。

裁判所の関与しない話し合いで、一部の債権者だけを対象にすることもできます。

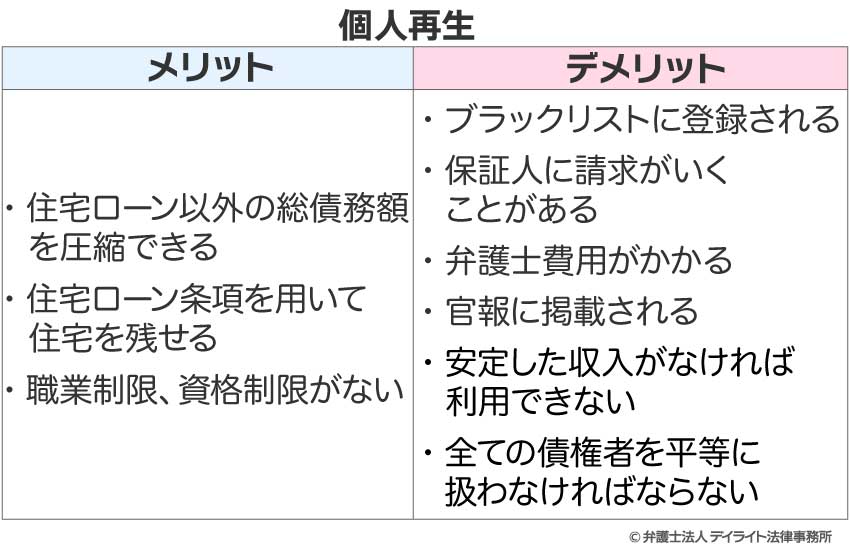

②個人再生

個人再生は、裁判所の手続きにより支払いきれなくなった借金を一定の基準に基づいて減額し、原則3年(最長5年)の分割払いにする方法です。

厳格な利用条件や手続きのもと行われますが、住宅ローン返済中でもマイホームを残しつつ借金(住宅ローンを除く)を大幅(多くの場合5分の1程度)に減額できるという特徴があります。

③自己破産

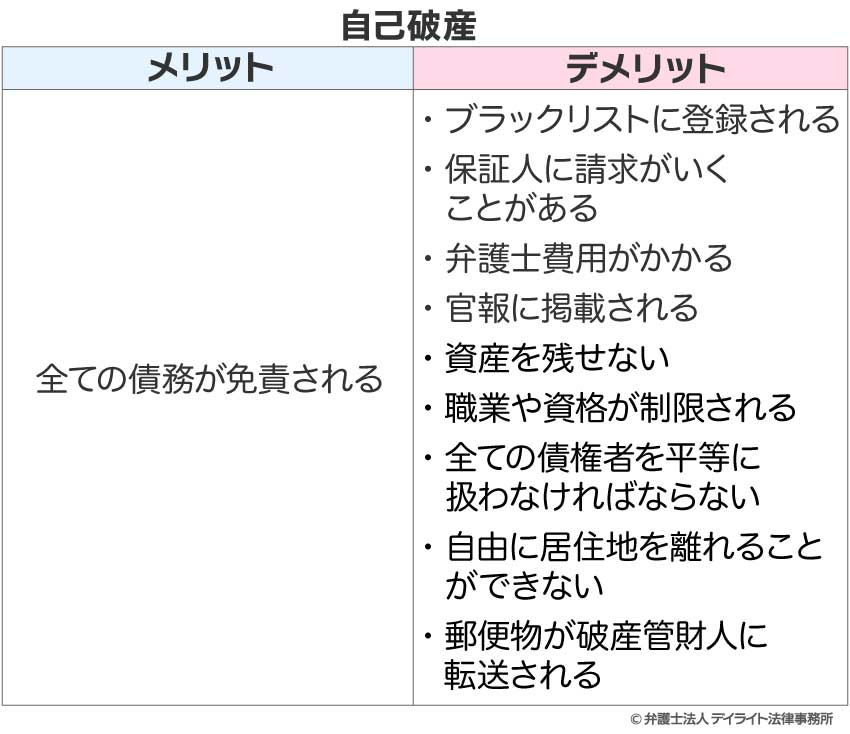

自己破産は、裁判所の手続により借金の支払義務を全て免除してもらう方法です。

借金をゼロにすることができるのは自己破産特有のメリットといえます。

債務整理にはこんなメリットが!

債務整理により、借金の返済額を減らしたり、ゼロにしたりすることができます。

それによって、膨れ上がる借金や取り立てに悩むことなく、経済的に再出発することができます。

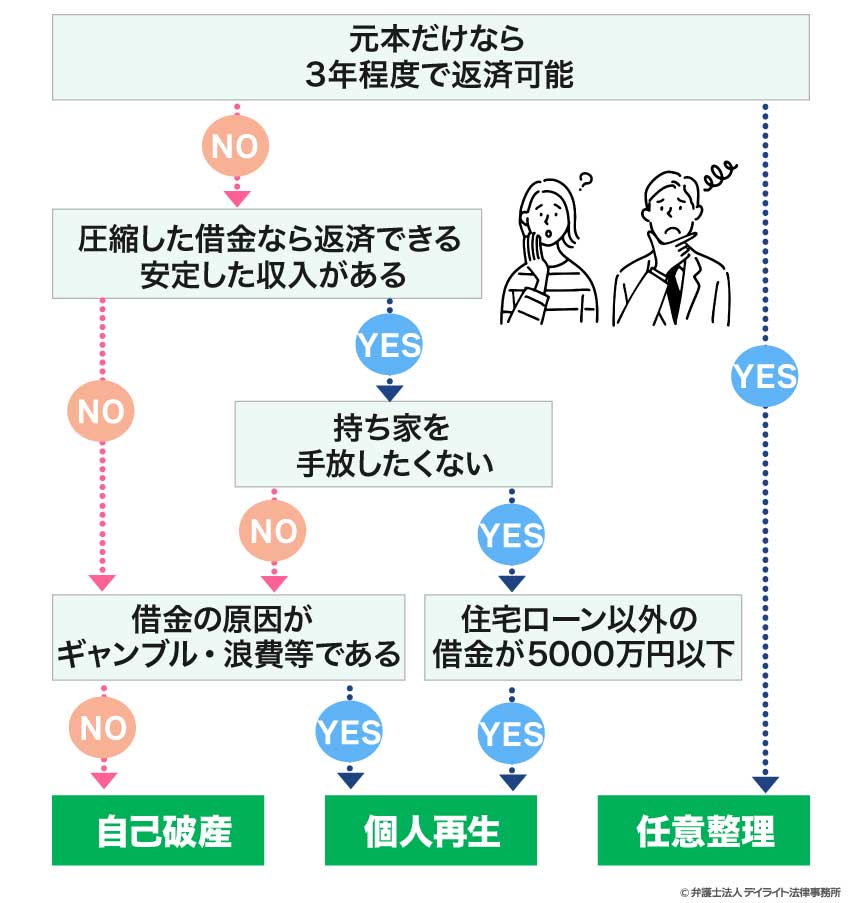

どの手続きを選べばいい?

実際にどの手続きを選べば良いのかわからない方も多いと思います。

手続きを選択する際の基準について、下記のフローチャートを参考にされてください。

債務整理のデメリットとは?

債務整理には大きなメリットがありますが、その反面、デメリットがあります。

以下では、上記の内容について、債務整理全般に共通するものと、それぞれの方法に見られるものに分けてくわしく解説していきます。

債務整理全般に共通するデメリット

- ① ブラックリストに登録される

- ② 保証人に影響が及ぶ

- ③ 弁護士費用がかかる

①ブラックリストに登録される

債務整理をした事実は一定期間、事故情報として「信用情報機関」に登録されてしまいます。いわゆる「ブラックリストに登録される」という状態です。

ブラックリストに登録されることにより、一定期間は新たな借入れをしたり、ローンを組んだり、クレジットカードを作ったりすることが難しくなります。

ブラックリストに登録される期間は信用情報機関により異なりますが、自己破産や個人再生の場合は5年~10年、任意整理の場合は完済から5年程度といわれています。

いずれの債務整理の方法を選択しても回避しがたいデメリットといえます。

②保証人に影響が及ぶ

借金の保証人は、主債務者(借金をした本人)が借金を返済できなくなったときに代わりに返済をする義務を負っています。

保証人の義務は、主債務者が個人再生や自己破産をした場合でもなくなることはありません。

そのため、主債務者が個人再生や自己破産をした場合、債権者は保証人に代わりに返済するよう請求してしまいます。

主債務者が任意整理をした場合は、主債務者と債権者の話し合いで借金の減額や分割払いなどの合意に至れば保証人に請求がいくことは少ないですが、合意に至るまでの間に延滞があったりすると、一時的に保証人に請求がいくこともあります。

(なお、任意整理の場合、保証人がついている借金を任意整理の対象としないことでこのデメリットは回避できます。)

このように、借金に保証人をつけている場合、債務整理により保証人に影響が及ぶことが考えられますので、債務整理をすることを事前に伝えるべきか等について、弁護士に相談し、助言をもらうとよいでしょう。

③弁護士費用等がかかる

債務整理を弁護士(または司法書士)に依頼する場合はそのぶん費用がかかり、この点はデメリットといえるでしょう。

いずれの方法においても弁護士への依頼が必須ではありませんが、一般的には弁護士に依頼した方がよいといえるケースが多いと考えられます。

弁護士に依頼すれば、弁護士は借金の金額にかかわらず即時に債権者とのやり取りに介入できるため、債権者からの取り立てを止めることができます。

また、任意整理の場合、債務者自身で交渉しても債務者に受け入れてもらえない条件でも、弁護士が交渉することにより受け入れてもらえることがあります。

個人再生や自己破産の場合は、弁護士に裁判所の手続きを全て任せることができる上、裁判所の運用によっては弁護士がついていることにより手続きを迅速に少額で進められることもあります。

このように、弁護士に依頼することにより得られるメリットは大きいため、費用が心配な方も、まずは費用面も含め専門の弁護士に相談されることをお勧めします。

また、個人再生や自己破産については書類作成の依頼はできますが、裁判所のやり取りはご自身で行う必要があるため、弁護士の方が良いでしょう。

任意整理のデメリット

結果は交渉次第で大幅な借金減額はあまり期待できない

任意整理は裁判所を介さない交渉ごとなので、債権者側に借金の減額等に応じる法的義務はありません。

どのような条件で落ち着くかは交渉次第であり、債権者によっては全く交渉に応じてくれない場合もあります。

交渉に応じてくれる場合でも、借金の大幅な減額はあまり期待できません。

個人再生のデメリット

個人再生したことが官報に掲載される

個人再生をすると名前と住所が官報に掲載されます。

官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

日常的に確認している人は少ないため、知人に知られることを過度に心配する必要はないという考えもありますが、誰でも見ようと思えば見られる状態には置かれてしまいます。

安定した収入がなければ利用できない

個人再生を利用するためには、継続的な収入がある必要があります。

収入がない場合や安定しない場合は利用することができません。

全ての債権者を平等に扱わなければならない

個人再生の手続きにおいては、全ての債権者を平等に扱わなければなりません。

そのため、親族や友人からお金を借りている場合、その人たちにだけは返済していきたいと思っても、返済することができなくなります。

また、お金を貸している親族や友人には裁判所から通知が行ってしまうので、個人再生を申し立てたことは知られてしまいます。

自己破産のデメリット

自己破産したことが官報に掲載される

自己破産した場合も、名前と住所が官報に掲載されます。

資産を残せない

破産手続が開始されると、破産者の財産は基本的にはお金に換えられて債権者に分配されます。

そのため、基本的には資産を残すことができません。

ただし、生活に最低限必要な現金や家財道具などは残すことができます。

また、生活や職業上の必要がある場合、残せる財産の範囲の拡大が認められることもあります。

職業や資格が制限される

破産者は、一定の職業に就くことや資格が制限されます。

そのため、制限される職業や資格によって収入を得ている場合、一定期間は収入に影響が出てしまいます。

全ての債権者を平等に扱わなければならない

自己破産の場合も、手続きにおいて全ての債権者を平等に扱わなければならないので、個人再生の場合と同様の弊害が生じます。

自由に居住地を離れることができない

破産手続中、破産者は、裁判所の許可を得ることなく居住地を離れることができません。

郵便物が破産管財人に転送される

「破産管財人」という人が選任されて手続きが進められる場合は、手続中、破産者宛の郵便物は破産管財人に転送されます。

届くべき郵便物が自宅に届かないことから、同居している家族に怪しまれ、債務整理をしていることを感づかれるきっかけになる恐れもあります。

債務整理が生活に与える影響

債務整理をするとクレジットカードは使えなくなる?

基本的には使えなくなります。

個人再生や自己破産の場合、所持していたクレジットカードはカード会社の規約に従い解約されるので全て使えなくなります。

任意整理の場合、カード会社を任意整理の対象とせず、ショッピングやキャッシングの支払いに延滞などがなければ直ちに解約されることはありません。

しかし、ブラックリストには登録されるため、任意整理の対象としないクレジットカードも更新時などに審査がされると使えなくなってしまいます。

債務整理後に新しくクレジットカードを作って使うことは、一定期間できません。

いずれの方法で債務整理をした場合であっても、ブラックリストに登録されるので、新しくクレジットカード契約を申し込んでも、通常は審査に通りません。

ブラックリストに登録される期間は信用情報機関により異なりますが、自己破産や個人再生の場合は5年~10年、任意整理の場合は完済から5年程度といわれています。

この期間が経過すれば事故情報は消えるので、新たにクレジットカードを作って使うこともできるようになります。

しかし、個人的には、一定期間、クレジットカードを「使いたくても使えない」という状態をつくることは、債務者の方々の再出発のために必要とも考えられます。

クレジットカードは、「支払い能力がなくても買い物ができてしまう」という点で、多くの問題をはらんでいるからです。

このように考えると、一般的に、信用情報機関に登録されることは、デメリットばかりとは言いきれないと思われます。

対処法は2つ

クレジットカードを利用できない代わりに、デビットカードを利用する方法があります。

デビットカードとは、買い物などのお支払いにご利用いただけるカードのことです。

クレジットカードとは異なり、口座から即時引き落としされるのが特長です。

口座残高がないと利用ができないため、「信用」がなくても利用できます。

デビットカードは口座を開設している銀行に申し込むことで発行してもらえるでしょう。

なお、クレジットカードのようにスマホに登録もできるので、スマホでの支払いも可能となります。

クレジットカードが使えなくなると不便な面も否めません。

しかし、債務整理を期に「クレジットカード払い」の体質から「現金払い」へと変更することを検討されてみてはいかがでしょうか。

現金払いに変更すると、お金の価値がわかるため債務整理を経験される方にはおすすめしたい方法です。

債務整理後は車を手放さなければいけない?

債務整理の方法により結論は異なります。また、車のローンが残っているか否かにもよります。

車のローンが残っている場合

ローンで買った車は、ほとんどの場合ローン完済までローン会社に車の所有権が留保されています。

そのため、ローンの返済が滞ると、ほとんどの場合ローン会社が車を引き揚げてしまいます。

個人再生や自己破産の場合、手続きにおいて車のローンの支払いも止めなければならないので、基本的にはローン会社に車を引き揚げられてしまいます。

したがって、車を手元に残すことはできません。

任意整理の場合、ローン会社を任意整理の対象とせず、ローンの返済も滞りなければ、ローン会社に車を引き揚げられることもないため、車を手元に残すことができます。

車がどうしても必要であれば任意整理

車がどうしても必要であれば任意整理車のローンが残っている場合、自己破産や個人再生をすると、車が引き上げられてしまう可能性が高いです。

今使用されている車がどうしても必要な場合は、債務整理の方法としては任意整理を選択することを検討することになります。

車の必要性を見直してみる確かに車はあると便利です。

しかし、生活必需品というわけではありません。

お住いの地域にもよりますが、実際に車無しで生活されている方はとても多いです。

債務整理を期に、車の必要性について今一度検討されてみても良いでしょう。

ローンが残っていない場合

自己破産の場合、基本的に車はお金に換えられ債権者に分配されるため、手元に残すことはできません。

ただし、裁判所の運用により、時価評価額の低い車や古い車であれば残せることもあります。

個人再生の場合、車の価値の分だけお金で返済していくことができれば、基本的には車を手元に残すことができます。

任意整理の場合、車をお金に換えられてしまうことはないので、手元に残すことができます。

車がどうしても必要であれば個人再生又は任意整理車のローンが残っていない場合でも、自己破産をすると、車を処分しなければならなくなる可能性があります。

今使用されている車がどうしても必要な場合は、債務整理の方法としては個人再生や任意整理を選択することを検討することになります。

なお、実際に車を処分しなければならなくなるかについては、債務整理にくわしい弁護士に相談の上判断するようにしましょう。

車の必要性を見直してみる車はあると便利ですが、なくても生活できないというものではありません。

そのため、車の必要性について検討してみると良いでしょう。

個人再生の場合、借金を減額できるものの全額を帳消しにできません。

任意整理については基本的には利息しかカットできないこととなります。

「自己破産をした場合の借金が帳消しになる程度」と「自動車の利用価値」を比較し、前者のほうが上回れば、自己破産を選択すべきということになります。

家族や会社にバレないように債務整理できる?

任意整理であれば、家族や会社にバレないように債務整理できる可能性は高いです。

個人再生や自己破産の場合は、状況によっては家族や会社にバレてしまうことがあります。

個人再生や自己破産の場合、家計の収支状況や退職金の有無・見込額等に関する資料を裁判所に提出する必要があるため、その収集過程で家族や会社に何らかの法的手続きをしていると感づかれてしまう可能性があります。

また、親族や会社からの借入れがある場合は裁判所から通知が行き、親族を保証人としている場合は債権者から返済の請求が行くので、それにより債務整理の事実がバレてしまうこともあります。

そして、官報に名前と住所が掲載されるため、実際に見られる可能性は低いものの、誰でも見ようと思えば見られる状態に置かれてしまいます。

他方、任意整理の場合、官報掲載はなく、提出を義務づけられている書類も特にないため、家族や会社の人に感づかれる機会はほとんどありません。

特に弁護士等に依頼して任意整理する場合、債権者とのやり取りも弁護士が窓口になるため、通常は自宅に債権者から通知が行くことなどもありません。

また、親族や会社からの借金や、親族が保証人になっている借金を任意整理の対象から外すことで、債務整理をした事実が家族や会社に知られることを回避することも可能です。

対処法

債務整理のことをどうしても家族に知られたくない場合、もっとも重要なことは家族に知られる可能性をできるだけ低くするということです。

そのためには、そのような配慮をしてくれる法律事務所に依頼することがポイントとなります。

法律事務所の中には、依頼者のご家族に無用な心配をかけることがないようにするために、郵送の工夫、迅速な債権者対応などのほか、依頼者のご家族が安心していただくための説明等のサービスを提供してくれるところがあります。

債務整理後も携帯は使い続けられる?

利用料金の滞納がなく、端末代金も完済している場合は、問題なく使い続けることができます。

通常、債務整理をしたからといって携帯が使えなくなることはありません。

ただし、月々の利用料金を滞納している場合や、端末代金を完済していない場合、選択する債務整理の方法によっては解約されてしまうことがあります。

個人再生や自己破産の場合、利用料金の滞納分や未完済の端末代金の支払いは止めなければならないので、その結果、支払いがないことを理由に一方的に解約されてしまうことになります。

任意整理の場合は、利用料金の滞納分と未完済の端末代金を債務整理の対象としなければ、解約を回避することは可能です。

また、債務整理後に新規契約をすることは可能です。

ただし、利用料金の滞納分について債務整理した場合、携帯電話会社独自のブラックリストに登録されるため、他社であっても新規契約できない場合があります。

また、端末代金の完済前に債務整理をした場合も、ブラックリストに登録されるため、新しく端末を買う際に分割払いにすることはできません。

一括で買うことは可能です。

対処法

携帯の一括での購入が難しい場合、中古での購入を検討しましょう。

機種にもよりますが、中古であれば購入代金が大幅安くなるため一括で購入できる場合もあるでしょう。

債務整理後も住宅ローンは組める?

債務整理後、一定期間は住宅ローンを組むことができません。

いずれの方法で債務整理をした場合であっても、ブラックリストに登録されるので、住宅ローンの申請をしても通常は審査に通らず住宅ローンを組むことができません。

一定期間が経過し事故情報が消えれば、その他の状況にもよりますが、再び住宅ローンを組むことは可能です。

対処法は3つ

債務整理後にどうしてもマイホームが必要な場合、自分ではなく配偶者の名義で住宅ローンを組むことを検討しましょう。

配偶者にある程度の収入があれば住宅ローンを組子とは可能と思われます。

配偶者の十分な収入がなく、住宅ローンを組むことができない場合、親族に住宅購入資金を援助してもらうという方法も考えられます。

もっとも、親族の資力や関係性もあるため、親族が援助できる場合はかなり限定されているかと思われます。

マイホームの必要性については、人によって異なります。

同じ家族構成やご状況だったとしても、自宅については購入派と賃貸派にわかれるのです。

例えば、賃貸の場合、借金を背負う必要がない、飽きたり近所トラブルがあったときは他に引っ越しできる、不動産の価値の下落の程度によってはトータルして支出が少ない、などのメリットがあげられます。

仮にマイホームを持つのが難しかったとしても、あまり悲観的になる必要はないでしょう。

まとめ

以上、債務整理のデメリットや生活への影響について解説しましたがいかがだったでしょうか。

任意整理、個人再生、自己破産それぞれに異なるデメリットがあり、どの方法を選択するかにより生活への影響も変わってきます。

具体的な状況においていずれの方法がよいのか、ご自身で適切に判断することは難しいことも多いです。

借金問題でお困りの場合、まずは債務整理に詳しい地元の弁護士に相談し、現状を見てもらうことをお勧めします。

この記事が借金問題でお悩みの方にとってお役に立てれば幸いです。