弁護士法人デイライト法律事務所 パートナー弁護士

自己破産とは、裁判所の許可を得て、税金などを除く借金の支払い義務をすべて免除(免責)してもらうための法的手続きです。

自己破産には「ブラックリストに載る」や「財産処分」などのデメリットがありますが、一時的な制限にすぎません。

借金がすべてゼロになるという大きなメリットに比べれば、生活への影響は一部に限られます。

また、家族が保証人などになっていない限り、基本的に家族への法的な影響はありません。

この記事では、自己破産の仕組み、メリットとデメリット、ご自身や家族の生活への影響、費用はどのくらい必要かなどについて弁護士がわかりやすく解説します。

自己破産をしようか迷っている方、不安に思っている方はぜひ参考にしてみてください。

目次

自己破産とは?借金をゼロにして人生を再出発するための制度

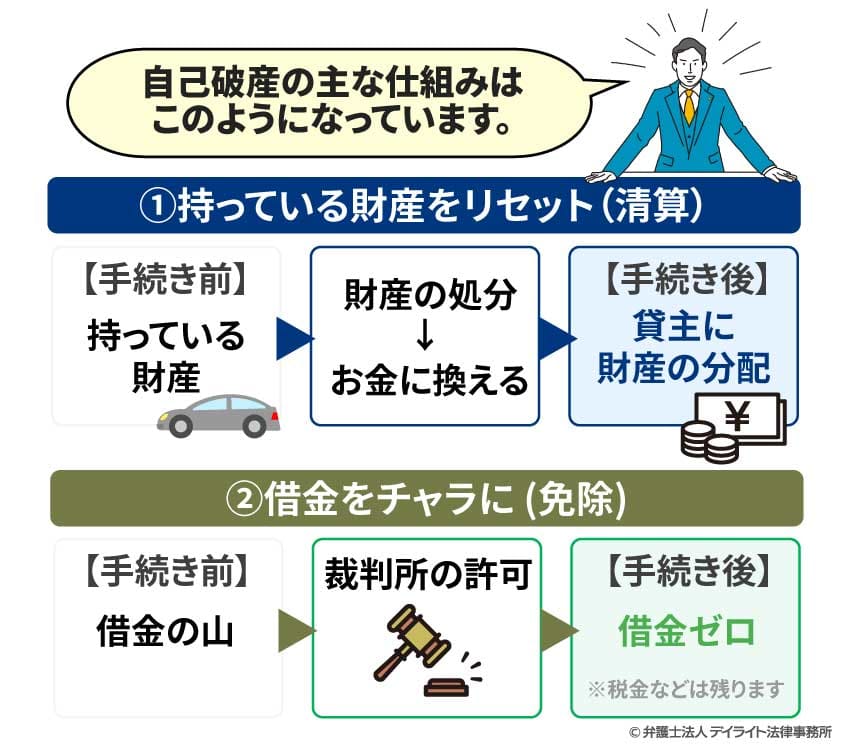

自己破産とは、裁判所の許可を得て、税金などを除く借金の支払い義務をすべて免除(免責)してもらうための法的手続きです。

簡単に言うと、今の借金をチャラにしてもらう代わりに、持っている財産を一度リセットする仕組みです。

自己破産について、まずは次の3つのポイントを覚えておきましょう。

- 裁判所に申し立てる手続きである

- 財産を清算する手続きであること

- 借金を免除してもらう手続きである

①財産の清算

自己破産は、文字通りこれまでの負債を「御破産(リセット)」にする手続きです。

そのため、本人が持っている一定以上の価値がある財産は、手放してお金に換え、貸し主に配る必要があります。

手放すことになる主な財産の目安は以下のとおりです。

-

- 預貯金(おおむね20万円以上)

- 自動車(初年度登録5年以内、外車、ハイブリッド車など)

- 保険の解約返戻金(おおむね20万円以上) 生命保険や学資保険、個人変額年金など

- 株式、有価証券

- 不動産

- ブランド品

- 暗号資産

- 社内積立

- 将来の退職金の8分の1

※具体的な処分の基準は裁判所によって異なるため、弁護士への確認が必要です。

このように、自己破産をする場合には、今持っている財産を手放さないといけなくなります。

車などは通勤で使用をしていたりするため、手放すと厳しいという人もいると思います。

ご自身の場合には、どの財産を手放さないといけなくなりそうか、どう対応するかということについては、裁判所に申し立てる前に考えておかなければなりません。

②借金の免除

自己破産をする一番の目的は、返済の義務をなくすことです。

認められれば借金はゼロになりますが、すべての借金が対象になるわけではありません。

例えば、パチンコや競馬、オンラインカジノなどのギャンブルで作った借金やブランド品の購入などの浪費が原因の場合は、免除してもらえない可能性があります。

これは、自己破産についてルールを定めている破産法という法律で免除できないケースとして、「浪費」が書いてあるためです(破産法252条1項4号)。

また、税金の滞納も消えることはないので注意しましょう。

自己破産手続きの種類

自己破産の手続きには、「同時廃止」と「管財事件」という大きく2つの種類があります。

この2つには主に以下のような違いがあります。

| 特徴 | 同時廃止 | 管財事件 |

|---|---|---|

| 破産管財人の選任 | なし | あり |

| 裁判所への出頭 | 原則なし | あり |

| 管財人への費用 | 不要 | 必要(最低でも20万円〜) |

同時廃止

同時廃止では、裁判所に申立て書類を提出し、書面で手続を行っていきます。

そのため、管財事件のように破産管財人は選ばれず、裁判所に出頭する必要も原則ありません。

管財事件

管財事件では、裁判所が破産管財人を選任し、その破産管財人が財産の処分をしたり、破産する会社や個人の資産調査、借金の原因についての調査をして、免除について意見を出したりします。

そのため、同時廃止と異なり、裁判所に出頭する必要があるだけでなく、破産管財人から呼び出しなどがあった場合には、破産管財人の事務所に行く必要もあります。

自己破産ができる条件

自己破産は絶対に免除ができるわけではありません。

自己破産を申し立てて、免除を認めてもらうためには条件があります。

①支払いができない状態であること

まず、自己破産をするためには、「借金の返済ができない状態である」ということが必要です。

このことを「支払不能」といいます。

例えば、借金を返済していなくても、年収1000万円ある人が総額100万円の借金について、「支払いできない」といえるか微妙でしょう。

このように、収入や家族構成、借金の金額、財産の状況によって、「支払いできない状態」であるかどうか判断されます。

②税金や社会保険料、養育費といった免除できない負債でないこと

自己破産では、そもそも免除できない性質の負債(借金)があります。

それが、税金、社会保険料、年金保険料といった公的な支払いや養育費などです。

こうした支払いについては、免除ができないため、自己破産だけでは解決できず、個別に返済をどうするか考えていかなければいけません。

③免除ができない事情がないこと

自己破産について定めている破産法では、あらゆる件で免除が認められているわけではありません。

例えば、

- ギャンブルで作ってしまった借金

- FXや投資で作った借金

- ショッピングなどでできた借金

- 収入を偽ったり、名義貸しで代わりに借りた借金

などがほとんどの借金を占めるという場合には、免責不許可事由といって、免除がされないことになってしまう可能性があります。

他にも

- 財産を隠す

- 破産管財人の調査に協力しない、虚偽の説明をする

といったことがあると免除ができないことになります。

ご自身の場合に免除してもらえそうかについては、自己破産をたくさん取り扱っている弁護士に相談して聞いてみましょう。

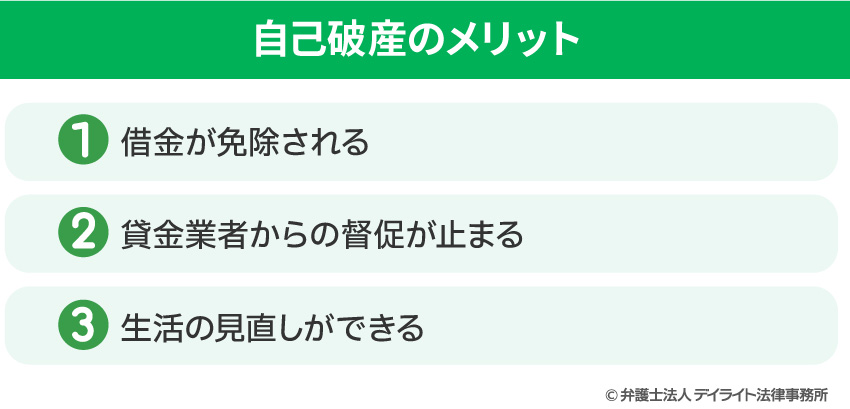

自己破産のメリット

まず、自己破産のメリットは以下のとおりです。

①借金が免除される

繰り返しになりますが、自己破産の何よりのメリットは、借金が免除になるということです。

返済のことで頭がいっぱいという状態から解放されるわけですので、とても大きなメリットであることは明らかです。

②貸金業者からの督促が止まる

自己破産の手続を弁護士に依頼すると、申立て前の段階で貸金業者に弁護士から連絡を入れます。

この連絡によって、貸金業者は本人に直接の連絡をすることができなくなります。

したがって、自己破産の申立てを進める最初の段階で、頻繁にかかってくる電話も止まることになります。

③生活の見直しができる

自己破産をすれば、借金の返済がストップしますので、返済に充てていたお金を生活費に回していくことができ、生活の見直しを図ることができます。

返済があるとどうしても、生活の再建が難しいことも多いです。

自己破産をして、1度リセットすることができれば、経済的にも精神的にもリセットすることができるでしょう。

自己破産するとどうなる?何を失うのかデメリットの全容

「自己破産をすると生活のすべてを失う」というイメージは大きな誤解です。

ここでは、皆さんが最も不安に感じるデメリットの全容を詳しく解説します。

正しく知れば、過度に怖がる必要はありません。

具体的にどのような影響があるのか、項目ごとに見ていきましょう。

【生活への影響】「家族・家・スマホ」のゆくえ

家族への不利益:保証人でなければ財産や将来への影響はない

自己破産をしても家族には法的には影響は原則ありません。

例外として、以下の場合には不利益があります。

家族が自己破産する人の借金の保証人になっている場合、家族にはその借金の支払義務が残り、家族に請求が行われることになります。

そのため、家族は支払うか本人と同じく債務整理をしないと解決しません。

車など名義は家族になっているがその購入資金は自己破産をする本人が用意したものであった場合、実質的には本人の財産となります。

そのため、その財産は本人の自己破産で処分しなければなりません。

こうした例外的な場合でなければ、家族の財産や将来的に取得する収入などには影響はありません。

住まい(家):賃貸ならそのまま住めるが、持ち家は手放す必要がある

自己破産をした場合に家がどうなるかですが、今住んでいる家が賃貸であれば、原則としてそのまま住み続けることができます。

例外的に、

- 賃料が高額で生活を圧迫しており改善が必要

- 賃料を滞納している

といったケースでは、引っ越しをしなければなりません。

他方で、持ち家の場合には、住宅ローンがあるケースでもすでに住宅ローンを完済しているケースでも売却しなければならないため、原則として手放して引っ越しをしなければなりません。

例外的に

- 親族が適正な金額で購入する

といったケースでは、引き続き自宅で住み続けられる可能性があります。

スマホ・携帯電話:料金の滞納がなければ、そのまま使い続けられる

機種代の滞納や通信料金の滞納がなければ、生活に必要不可欠なものですので、継続して使用することができます。

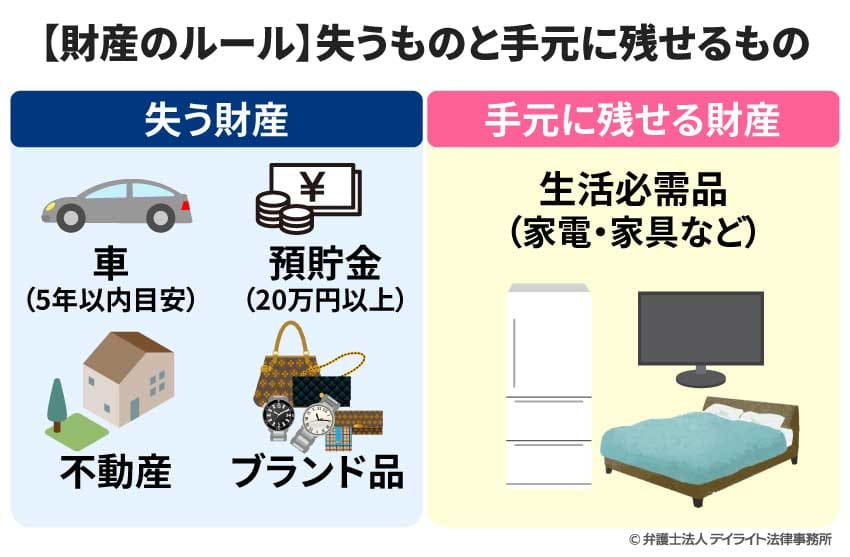

【財産のルール】失うものと手元に残せるもの

失うもの:価値のある車(5年以内目安)、20万円以上の預貯金、不動産など

自己破産の手続では、主に以下のものは売却などによって処分しなければなりません。

そのため、手放すことになります。

ローンを完済している車の場合には、処分しなければなりません。

例外的に

- 初年度登録から5年以上経過している車

かつ - ハイブリッド車以外

かつ - 外車や高級車と評価されないもの

であれば処分せずに、引き続き使える可能性があります。

具体的なケースは弁護士に相談するようにしましょう。

口座に入っている預貯金についても一定額以上のものは処分しなければなりません。

具体的には、破産管財人の弁護士の口座に振込をしなければなりません。

一般的には預貯金の金額が20万円以上の部分は処分の対象となります。

ただし、給与が入ってすぐといった場合には、その給与が入ったことで20万円を超えるということも多くあります。

そのため、1か月分の給与は除いた上で20万円以上の預貯金があるかというのが一つの基準となります。

自宅はもちろん、自宅以外の不動産や両親からの相続財産で遺産分割が終わっていない不動産については売却して処分しなければなりません。

その際に、親族が買主になれる可能性はあります。

親族が購入することができれば、不動産が他人に渡らずに引き続き自宅に住むことができる可能性も出てきます。

こうした売却については破産管財人が裁判所の許可を得て進めていくため、具体的なケースについては、裁判所の判断がとても大切になります。

相談の段階で弁護士に相談しておくようにしましょう。

ブランド品などの一般的に高価なものと判断されるものについても売却して処分しなければいけません。

具体的にどのようなものが処分しなければならないかについては、事案ごとによって異なりますが、傾向としては10万円以上のものは処分の対象になる可能性があると考えておくべきでしょう。

なお、こうした財産を隠していた場合には、最悪、自己破産による借金の免除が認められないということも起こりますので、くれぐれも隠したりせず正直に申告するようにしましょう。

生命保険や学資保険についても、自己破産までに支払った保険料から解約返戻金が発生することがあります。

その金額が20万円以上の場合には、保険を解約しなければなりません。

自己破産の際には、解約返戻金の額が明らかになる資料を提出する必要があります。

残せるもの:99万円までの現金、家財道具(冷蔵庫・テレビなどの生活必需品)

自己破産の手続きでは、財産のうち以下のものについては、失わずに手元に残せる可能性があります。

実際に残せるかどうかは事案によるため、弁護士にしっかりと相談して確認するようにしましょう。

破産法では、99万円までの現金が手元に残せる財産(自由財産といいます。)となっています。

しかしながら、実際には1か月分の給料以外に20万円以上の預貯金は処分することを求められます。

そのため、例えば、20万円以上99万円までの預貯金を引き出して現金化したとしても、手元に残せるというわけではありませんので注意が必要です。

どの程度現金を残せるかどうかは現金以外の財産の状況や現金化したタイミングなどによって最終的に決まります。

いわゆる白物家電については、生活必需品として差押えが禁止されています。

こうしたことから、冷蔵庫やテレビなどの家電やベッドなどの家具については、手元に残せる可能性があります。

ただし、自己破産直前に買ったばっかりのものであったり、高額なテレビやベッドの場合には、売却することを求められる可能性があります。

目安としては10万円以上となります。

注意点:家族や友人への返済は禁止(すべての債権者を平等に扱うルール)

自己破産では任意整理と異なり、借金をしている借入れ先については、平等に取り扱わなければならないというルールがあります。

これを債権者平等の原則といいます。

この原則は家族や友人、勤務先などにも適用されます。

そのため、「迷惑をかけているから何とか家族や友人だけでも返したい」といったことは絶対にNGです。

仮に自己破産手続きの直前や手続きの最中に返済していた場合、取消しにより家族や友人からお金を戻してもらうことになります。

このように自己破産では、家族や友人への返済は厳禁です。

【社会的な制限】ブラックリスト・仕事・官報への掲載

ブラックリスト:数年間はローンやカードが使えなくなる

自己破産をすると、手続きが行われたことが信用情報に載ってしまいます。

いわゆるブラックリストに載るという状態です。

ブラックリストには自己破産の情報が5年から7年間登録されています。

したがって、自己破産の手続きが終わった後でも少なくともこの期間中は新たなローンやカードを作ることができません。

なお、自己破産の手続き中は新たな借入れやカード利用はそもそもできません。

資格制限:手続き中のみ、警備員や士業など一部の仕事が制限される

私たち弁護士やお金を扱う可能性のある保険の募集人、警備員といった一定の職業については、破産手続中は仕事を制限されることになります。

しかしながら、自己破産で制限される職業はそれほど多くありません。

したがって、多くの方は今の仕事をそのまま続けることができます。

官報への掲載:国の広報紙に載るが、周囲にバレる可能性は極めて低い

自己破産は裁判所の手続のため、国の機関紙である官報に掲載されることになります。

ただし、皆様の中に官報を読んだことがある人はほぼいないのではないでしょうか。

そのため、影響もそれほど大きいとはいえません。

【手続き中のルール】引っ越しや郵便物に関する一時的な制限

裁判所の許可が必要なケース(引っ越しや長期の旅行)

自己破産の手続中には、裁判所の許可が必要なことがあります。

自己破産手続の間は申立ての際に記載した住所から引っ越すには、事前に裁判所の許可を得なければなりません。

そのため、自己破産が終わるまでは、勝手に住所を変えたりすることはできません。

正当な理由と必要性があれば裁判所は許可する傾向ですので、引っ越しの予定が決まった場合には、隠さずに早めに伝えることがとても大切です。

海外旅行はもちろんですが、国内でも旅行に行く場合には、裁判所の事前の許可が必要になります。

1泊2日であれば、国内については許可が不要とされることが多いですが、海外では必要でしょう。

また、2泊以上になると裁判所の許可が必要になると考えておいた方がよいでしょう。

引っ越し同様に、旅行の予定がある場合には、その日程と理由、必要性を早めに伝えるようにしましょう。

出張ではなく単なる娯楽の旅行の場合には、自己破産手続中に行う必要性はないと考えられますし、浪費が続いているとの判断にもなりかねませんので控えるのが望ましいでしょう。

郵便物が弁護士に転送される仕組み

管財事件になった場合には、裁判所が郵便局に連絡して、自己破産をする人の宛先で届くすべての郵便物について、破産管財人に送付するように手続きを行います。

この手続きは破産手続きが終わるまでの間継続します。

そのため、この手続きにより、郵便局はすべての郵便物を破産管財人宛に送付することになります。

郵便物については、破産管財人がすべて開封して確認するなどした上で、本人へ渡されることになります。

これは、破産手続き中に財産が他にないか、借金が他にないかということについて調査を行うための措置です。

破産手続きが終了した場合には、裁判所が郵便局に連絡して、破産管財人への郵送を終了するように伝えます。

これにより元どおり直接郵便物が本人に届くようになります。

家族への影響は?気になる周囲へのリスク

原則:家族の財産や将来への「法的な影響」はない

自己破産をするのはあくまで本人ですので、原則として家族の財産や将来に関しては、法的な影響はありません。

ですので、家族が保証人などになっていない限り、本人の自己破産で家族が直ちに影響を受けることはありません。

実情:自己破産本人の財産処分に伴う、家族の生活環境の変化

法的には影響はないのですが、そうはいっても自己破産によって特に同居している家族は生活面で事実上影響を受けることがあります。

住まいと車

例えば、自宅が自己破産をする本人の名義であった場合やペアローンを組んでいる場合、自己破産によって自宅は売却しなければなりませんので、家を失うという影響を受けることになります。

同じく、車についても自己破産をする本人の名義になっていたり、本人が自動車ローンを組んでいた場合には、家族が使用している車であっても、名義が本人である以上、処分しなければならず、車を失うことになります。

家族カード

自己破産をする本人が本カード、家族が家族カードを利用しているという場合には、本人の自己破産により家族カードも同時に解約となり、使用することができなくなります。

逆に、家族が本カード、自己破産をする本人が家族カードを利用しているという場合には、引き続き使用することができます。

保険が解約

生命保険や学資保険といった保険についても、自己破産をする本人が保険の契約者である場合には、自己破産で解約しなければなりません。

そのため、保険については、保険契約者が誰であるかという点がとても大切になります。

保険証券をよく確認するようにしましょう。

注意点:家族に直接の影響が出る特別なケース

ここまで説明してきたように、法的には家族に自己破産の影響はないのが原則です。

しかしながら、以下のようなケースでは直接の影響が生じます。

家族が保証人の場合は請求が行く

まず、本人の借金について、家族が保証人になっている場合には、本人に代わって保証人に対して支払いを求めることになるため、請求がなされることになります。

子供名義の預貯金が処分されるケースもある

また、子ども名義の預貯金がある場合、親権者である本人が自己破産をするため、この子ども名義の預貯金も破産する本人の財産と評価され、処分を求められる可能性もあります。

家族の保証人にはなれない

さらに、本人は自己破産を行うため、当面の間家族の保証人になることができません。

子どもが奨学金を借りるといった場合には、保証人になることができないため、利用料はかかりますが機関保証の制度を利用するようにしましょう。

自己破産の費用相場

自己破産の費用相場は、おおむね弁護士費用と実費を合わせて40万円〜100万円程度です。

事案によっては100万円以上かかるケースもありますが、相場としては、40万円〜100万円と考えておけばよいでしょう。

自己破産の相場に幅があるのは、自己破産の手続きが2種類あると説明しましたが、この手続の種類によって差があるからです。

つまり、自己破産の手続きが「同時廃止(書類だけの手続き)」で進むか「管財事件(破産管財人が選任されるか)」かによって、金額は大きく変動します。

同時廃止の場合

同時廃止の場合の自己破産の費用相場は、弁護士費用と実費を合わせて40万円程度です。

管財事件の場合

管財事件の場合の自己破産の費用相場は、弁護士費用と実費を合わせておおむね65万円〜100万円程度です。

破産管財人に支払う費用については、裁判所が個別の案件ごとに決定するため、絶対にこの金額になるということはいえませんが、最低額は20万円としている裁判所が多いです。

費用が払えない時の解決策:分割払いや法テラスの活用

自己破産の弁護士費用や実費がすぐに用意できない場合には、弁護士に依頼をして返済をストップしてもらった上で、分割払いをして申立てをするまでに準備することで対応できます。

ただし、1年以上などあまりに分割払いの回数が長いと借入れをしている会社が待ってくれず、裁判を起こされたり、給料の差し押さえを受ける可能性が高まりますので、事案に応じて分割回数を調整して、早めに準備することがポイントです。

また、法テラスを利用して対応することも選択肢となります。

ただし、法テラスでは破産管財人の費用については原則対応してもらえませんので、管財人の費用については自分で準備する必要があります。

※デイライトでは、法テラスの利用はできません。分割払いには応じておりますので、詳しくはご相談時に弁護士に確認してください。

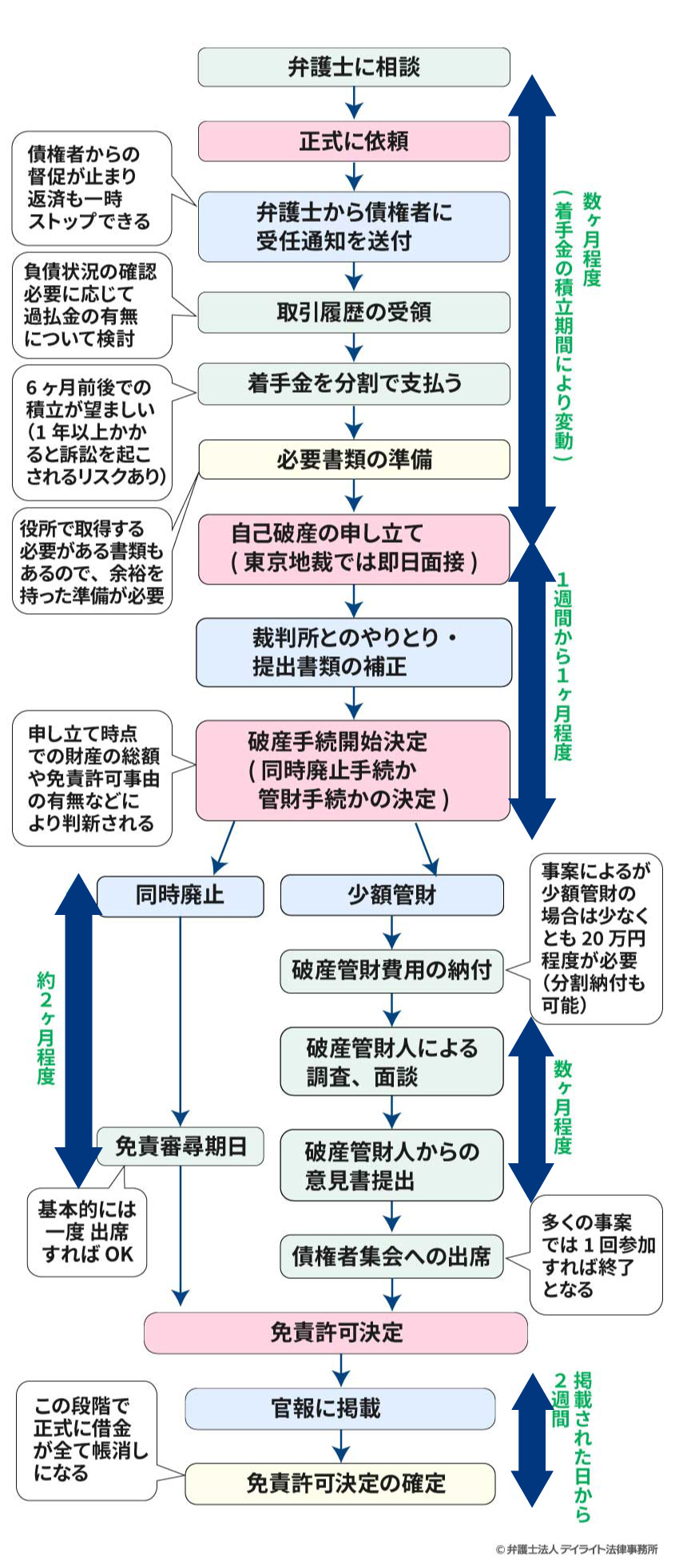

自己破産の手続きの流れ

自己破産の手続きは、弁護士が書面を送って督促を止めることから始まり、最終的に裁判所から「免責決定」を受けることで完了します。

一般的には「貸金業者への連絡」、「裁判所への申立て」、「管財人による調査(必要な場合のみ)」というステップを経て、おおむね6か月〜1年以内の期間を要します。

①貸金業者への連絡

自己破産をする場合には、まず借金をしている消費者金融や銀行、クレジットカード会社に弁護士から受任通知という書類を送付して、返済を止めます。

この受任通知を送付することで、本人への督促の連絡は止まります。

そして、貸金業者の方から現在の借金の残高などの回答をもらい、借金の総額を弁護士が調査していきます。

②裁判所へ申立て

破産に必要な費用と書類を準備できたら、裁判所へ破産の申立てを行います。

必要な書類はケースごとによって変わってきますが、弁護士に依頼すれば、あなたのケースではどのような書類が必要になりそうかきちんと教えてもらえます。

速やかに準備をすることで、申立てもスムーズにすることができますので、弁護士の指示にしたがって準備をするようにしましょう。

③同時廃止か管財事件かで振り分け

裁判所に自己破産の申立てをすると、書面のみで処理を進める同時廃止事件か、裁判所が管財人という弁護士を選任して手続を進める管財事件にするかを振り分けします。

管財事件になるのは

- 財産の調査や処分が必要なケース

- 免除してよいか調査が必要なケース

と裁判所が判断する場合です。

管財事件になった場合には、管財人となる弁護士と面談して、調査に協力しなければなりません。

④免責決定

同時廃止でも管財事件でも最終的には、借金を免除してよいかどうかについて、裁判所が判断をします。

このことを「免責決定」といいます。

同時廃止の場合には、申立てからおおむね2〜3か月程度で、管財事件の場合には、財産の処分を終えて、債権者への分配が終わった段階でこの決定をするかどうか決まるという流れになります。

自己破産の手続きの期間

弁護士に依頼をして自己破産の申立てをするまでの期間については、弁護士費用をどの程度で用意できるかによって変わりますが、おおむね1か月から1年以内というのが多いでしょう。

早く申し立てるポイントは、費用を早く用意することと弁護士に指示された必要書類を早く準備することです。

申立てをしてから手続が終了するまでの期間については、先ほどの流れでお伝えした、同時廃止の手続で進められるか、管財事件になるかどうかで変わってきます。

自己破産を弁護士に相談するメリット

自己破産を弁護士に相談するメリットとしては、以下の点が挙げられます。

①自分の借金が免除できるかどうか、見通しがわかる

借金問題で悩んでいる方にとって、弁護士に相談することにより、自分の借金について、自己破産によって免除できるのかどうかのアドバイスを受けることができます。

これにより、返済で困っている借金について、免除が認められるのかどうか、生活の再建に向けた見通しがわかるという点が、自己破産を弁護士に相談する第一のメリットになります。

②自己破産をすべきかどうかアドバイスを受けられる

また、弁護士に相談をすることで、そもそも自分は自己破産をすべきなのかどうか、他に解決する選択肢があるのかどうかについて、アドバイスを受けられるという点も、メリットの一つといえるでしょう。

例えば、自己破産ではなく、個人再生により自宅を維持できないかなど、他の選択肢も含めて弁護士があなたの状況をヒアリングした上でアドバイスしてもらえます。

こうしたアドバイスは、1社あたり140万円以上の借金額について取り扱うことができず、自己破産も書類の作成までしかできない司法書士よりもすべての手続のサポートができる弁護士の方がよりよいでしょう。

③申立てに必要な書類や今後のポイントが整理できる

さらに、自己破産が自分の借金問題の解決策だとわかった場合に、裁判所に申立てをするまでに必要な書類や手続の流れ、自己破産をスムーズに進めるために大切なポイントについて、弁護士から具体的なアドバイスを受けることができます。

こうしたアドバイスにより、自己破産に対する不安や漠然としていた自己破産についてのイメージが整理できるでしょう。

自己破産についてよくあるQ&A

会社(勤務先)に自己破産がバレることはありますか?

会社から給料の前借りをしていたり、退職金を引き当てにして借入れをしたりしている場合には、裁判所から自己破産に関する書類が会社に送られるため、自己破産がバレるでしょう。

会社から給料の前借りをしていたり、退職金を引き当てにして借入れをしたりしている場合には、裁判所から自己破産に関する書類が会社に送られるため、自己破産がバレるでしょう。他方で、会社からの借入れがない場合には、自己破産がバレる可能性はそれほど高いとはいえないでしょう。

ただし、給与明細や退職金の規定などの書類を準備する必要があるため、こうした書類の準備の過程で自己破産がバレる可能性は0ではありません。

生活保護受給中でも自己破産は可能?

生活保護を受給していても自己破産は可能です。生活保護を受給している場合には、生活保護費から返済をすることができませんので、借金の整理をするためには自己破産しか方法がないことが多いでしょう。

自己破産はしたもん勝ちですか?

必ずしも自己破産はしたもん勝ちとはいえません。自己破産をするということは、

- ブラックリストにのる

- 新たな借入れは当面できない

- 職業の制限がある

- 一定の財産は処分しなければならない

といったデメリットもあります。

そのため、「何でもあり」、「自己破産をすれば勝ち」というわけでは決してありません。

きちんと自己破産の制度のことを理解した上で、手続を行う必要があります。

まとめ

いかがでしたでしょうか。

このページでは、自己破産とはどういった手続なのか、メリット・デメリット、自己破産の流れや解決までの期間、相談先や自己破産に必要な期間など、自己破産の基本的な情報をまとめて解説しました。

自己破産と聞くと「すごく悪いことをしている」、「自己破産はちょっとしたくない」といったイメージをもたれるかもしれませんが、借金の返済に困っている方にとっては、生活を再建するためには必要かつ効果的な手段の一つです。

ですので、借金の返済に困っている方は、自分にどのような方法がベストなのかを知るためにも早めに弁護士に相談することをおすすめします。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。