数次相続とは、すでに発生している相続手続きが完了しないうちに一部の相続人が亡くなり、次の相続が発生することをいいます。

数次相続が発生すると相続関係が複雑になり、通常の相続手続きとは異なる配慮が必要となります。

ここでは、相続に注力する弁護士が数次相続の意味、数次相続の場合の手続きの流れや注意点をわかりやすく解説しています。

数次相続でお困りの方はぜひ参考になさってください。

数次相続とは?

数次相続の意味

数次相続(すうじそうぞく)とは、すでに発生している相続手続きが完了しないうちに一部の相続人(遺産を相続する人のことをいいます。)が亡くなり、次の相続が発生することをいいます。

数次相続においては、最初に発生した相続を「一次相続」、次に発生した相続を「二次相続」といいます。

被相続人(亡くなったことにより自分の遺産を相続される側の人をいいます。)が亡くなると、被相続人に関する相続(一次相続)が開始します。

相続手続きは、どの相続人がどの遺産を相続するのかを決めた上で、それぞれの相続人に遺産を分配することによって完了します。

一次相続の手続きが完了しないうちに一部の相続人が亡くなった場合には、その亡くなった相続人を被相続人とする次の相続(二次相続)が発生します。

二次相続が発生した場合には、一次相続で亡くなった相続人が相続する予定であった遺産の取り分(相続分)は、二次相続の相続人に引き継がれることになります。

数次相続の具体例

例えば、次のような場合に数次相続が発生します。

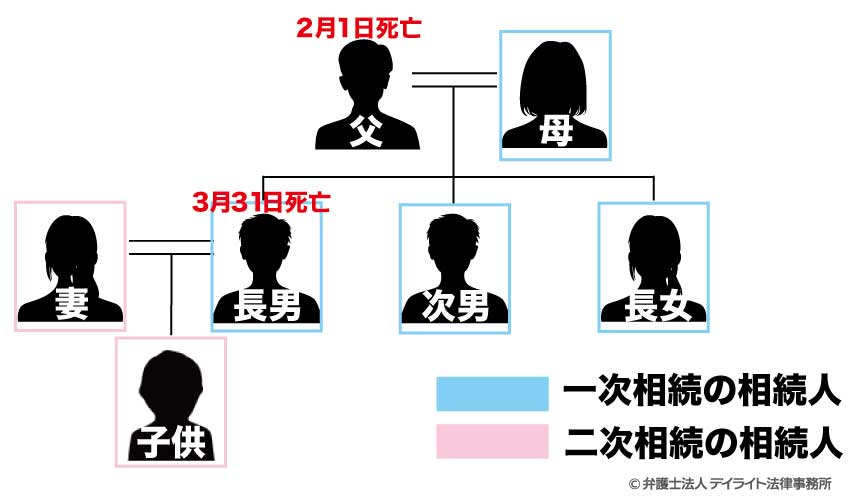

父親が2月1日に亡くなり、配偶者である母親、長男、次男、長女が父親を相続することとなった。

ところが、父親の相続手続き(遺産分割協議等)が完了しないうちに、3月31日に長男が亡くなり、長男の妻と子どもが長男を相続することになった

この事例では、二次相続の相続人である妻と子どもが、一次相続で長男が相続する予定であった遺産を相続することになります。

数次相続はどこまで連鎖する?

数次相続は相続手続きの途中で相続人が亡くなるという事態が発生する限り、どこまでも連鎖します。

「数次相続は何回まで」といった法令のルールは存在しないためです。

数次相続の場合の相続の手続き

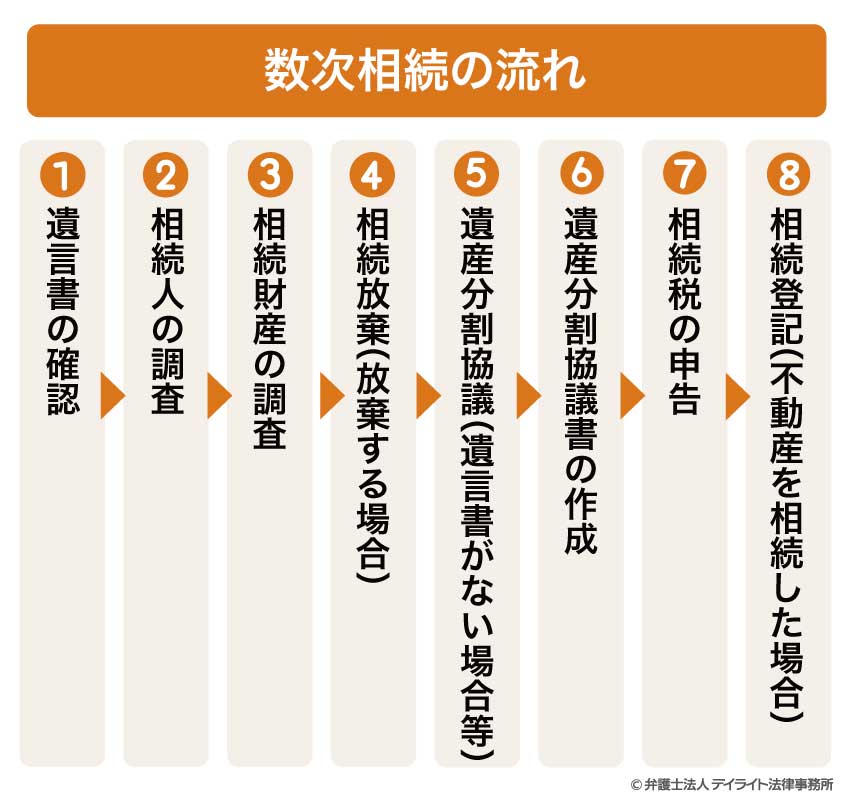

数次相続の流れ

数次相続(二次相続や三次相続など)が発生した場合、相続手続きの流れは次のようになります。

遺言書の確認

まずは、亡くなった方(被相続人)が遺言書を残していたかどうかを確認します。

遺言書が残されているかどうかによって、遺産分割協議を行う必要があるかどうかが影響を受けるためです。

数次相続の場合には、それぞれの被相続人について遺言書の有無を確認する必要があります。

遺言書がある場合には、必要に応じて「検認(けんにん)」等の手続きを行います。

遺言書の検認について詳しくは以下をご覧ください。

相続人の調査

次に、相続人をもれなく洗い出します。

数次相続(二次相続)の場合、一次相続の相続人と二次相続の相続人全員を確定する必要があります。

相続人の調査は、被相続人の生まれてから亡くなるまでの連続するすべての戸籍謄本・除籍謄本・改製原戸籍謄本を取得して行います。

数次相続の場合には、一次相続の被相続人と二次相続の被相続人それぞれについて戸籍謄本等を取得することになります。

相続人がわからない場合について詳しくは以下をご覧ください。

相続財産の調査

被相続人の相続財産にどのようなものがあるのかを調査して確認します。

その際には、プラスの財産(不動産や預貯金、自動車など)だけでなく、マイナスの財産(借金・ローン、未払いの税金など)がないかを含めて洗い出すことが必要です。

数次相続(二次相続)の場合、二次相続の被相続人が一次相続によって相続する遺産の取り分は、二次相続の相続財産の範囲に含まれることになります。

遺産の取り分について、具体例で解説します。

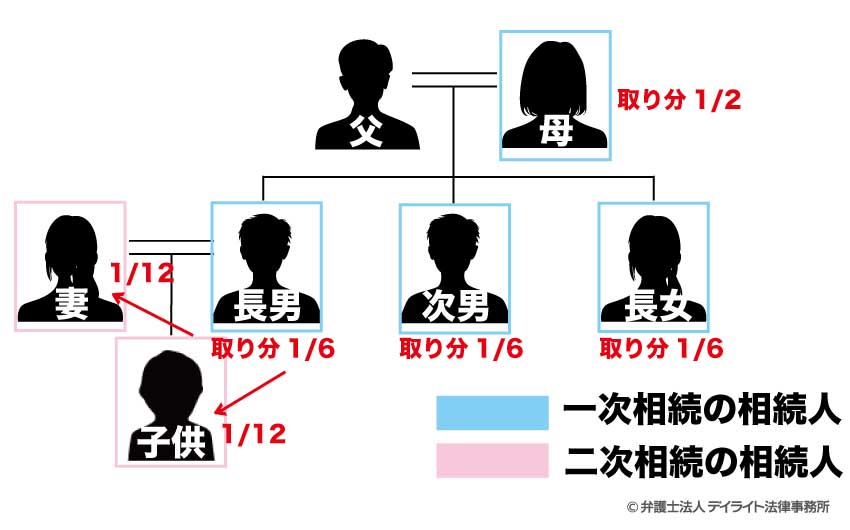

父親が亡くなって母親(母親)、長男、次男、長女が父親を相続することとなった【一次相続】。

父親の相続手続き(遺産分割協議等)が完了しないうちに長男が亡くなり、長男の妻と子どもが長男を相続することになった【二次相続】。

この事例で、一次相続について法定相続分(法律で定められた遺産の取り分の目安のことです。)に従って遺産を分割することとした場合、長男の取り分は1/6となります。

二次相続の相続人(長男の妻と子ども)は、この長男の1/6の取り分を相続します。

妻と子どもも法定相続分に従って長男が引き継いだ長男の父の遺産を相続することとした場合、それぞれの取り分は1/12ずつとなります。

法定相続分について詳しくは以下のページをご覧ください。

相続放棄をする場合

数次相続(二次相続)の場合、一次相続と二次相続のそれぞれについて相続放棄をするかどうかを決める必要があります。

「相続放棄」とは、遺産相続を辞退することをいいます。

相続放棄をするとはじめから相続人にならなかったものとして扱われ、プラスの財産もマイナスの財産も一切引き継ぎません。

| パターン | 一次相続 | 二次相続 | 結果 |

|---|---|---|---|

| 1 | 相続する | 相続する | OK |

| 2 | 相続放棄する | 相続放棄する | OK |

| 3 | 相続放棄する | 相続する | OK |

| 4 | 相続する | 相続放棄する | NG |

理論上は、上の表のように一次相続・二次相続のそれぞれについて「相続する」または「相続放棄する」という4パターンの組み合わせがあります。

しかし、一次相続については「相続する(相続放棄しない)」、二次相続については「相続放棄する」、という選択をすることはできません。

本来的には、一次相続について相続するのか、それとも放棄するかを決める権限は「一次相続の相続人」である「二次相続の被相続人」にあります。

二次相続について「相続放棄をする」という選択をすると、はじめから「二次相続の相続人」にはならなかったものとして扱われるため、「一次相続の相続人」としての「二次相続の被相続人」の地位も一切引き継ぎません。

したがって、二次相続について「相続放棄する」という選択をした場合には、一次相続についても「相続放棄する」という選択をすることになります(パターン2)。

なお、相続放棄には「熟慮期間(じゅくりょきかん)」という3ヶ月の期限があり、この熟慮期間を過ぎると相続放棄をすることができなくなるため、注意が必要です。

数次相続の場合の熟慮期間は、二次相続の相続人が、一次相続の被相続人と二次相続の被相続人(一次相続の相続人)がそれぞれ亡くなって相続が開始したことを知った日の翌日から3ヶ月以内です。

相続放棄について詳しくは以下のページをご覧ください。

遺産分割協議

一次相続と二次相続の遺産分割協議(相続人全員で遺産の分け方を話し合って決めることをいいます。)は、それぞれの相続に分けて行うことも、一度にまとめて行うこともできます。

遺産分割協議をそれぞれの相続ごとに行うべきか、分けて行うべきかは、ケースバイケースです。

一次相続と二次相続の相続人が重複するようなケースでは、遺産分割協議を一度にまとめて行った方が手続きをスムーズに進められる可能性が高いといえます。

これに対して、相続人が重複しないケースでは、それぞれの遺産分割協議を分けて行った方がスムーズに進められる可能性が高いといえます。

一次相続と二次相続の被相続人がどちらも有効な遺言書を作成しており、両方の遺言書で遺産の分け方について漏れなく指定されている場合には、遺産分割協議を行わず遺言書にしたがって遺産を分けることができます。

これに対して、どちらかの相続について遺言書が作成されていない場合や遺言書が無効の場合、有効な遺言書があっても相続人全員が遺言書にしたがわないことに合意した場合には、遺産分割協議を行うことになります。

また、一部の遺産について遺言書で分け方が指定されていない場合や、遺言書に記載されていない遺産が見つかった場合にも、遺産分割協議を行う必要があります。

遺産分割協議について詳しくは以下のページをご覧ください。

遺産分割協議書の作成

遺産分割協議が成立したら、遺産分割協議書を作成します。

数次相続(二次相続)の場合、遺産分割協議を一度にまとめて行ってもかまいませんが、遺産分割協議書は一次相続と二次相続の2つに分けて作成することを強くおすすめします。

数次相続の遺産分割協議書の書き方については、後ほど解説します。

相続税の申告

数次相続(二次相続)の場合、一次相続の相続税の申告・納税義務は二次相続人に引き継がれます。

したがって、二次相続の相続人は、一次相続・二次相続のそれぞれについて相続税の申告・納税をする必要があります

相続税の申告は原則として相続の開始(被相続人が亡くなったとき)から10ヶ月以内に行う必要があります。

数次相続の場合、この期限は「二次相続が開始したことを知った日(二次相続の被相続人が亡くなったことを知った日)の翌日から10ヶ月以内」となります

数次相続の場合には、二次相続の相続税について「相次相続控除(そうじそうぞくこうじょ)」の特例の適用を受けることができます。

相次相続控除とは、短期間に同じ相続財産について2回相続税が課税されることとなる場合に、同じ相続財産に課税される相続税を軽減することによって相続税の負担を調整する制度です。

相続税の申告について詳しくは以下のページをご覧ください。

不動産がある場合は相続登記

相続した財産の中に不動産が含まれる場合には、その不動産について相続登記(不動産の登記名義人を被相続人から相続人に変更する手続きのことをいいます。)を行う必要があります。

数次相続で不動産の相続が発生する場合(二次相続の被相続人が一次相続で不動産を相続し、二次相続の相続人がその不動産を相続するケース)の相続登記の方法には大きく次の2つがあります。

- ① 一次相続の相続登記をした後に二次相続の相続登記をする

- ② 中間省略登記を行う

相続登記は、一次相続の相続登記をした後に二次相続の相続登記をする(①)のが原則ですが、一定の条件を満たす場合には、中間省略登記(②)を行うことができます。

「中間省略登記」とは、不動産の所有者がAからB、BからCへと変わる場合に、中間者であるBへの登記を省略して、直接AからCに登記名義を変更することをいいます。

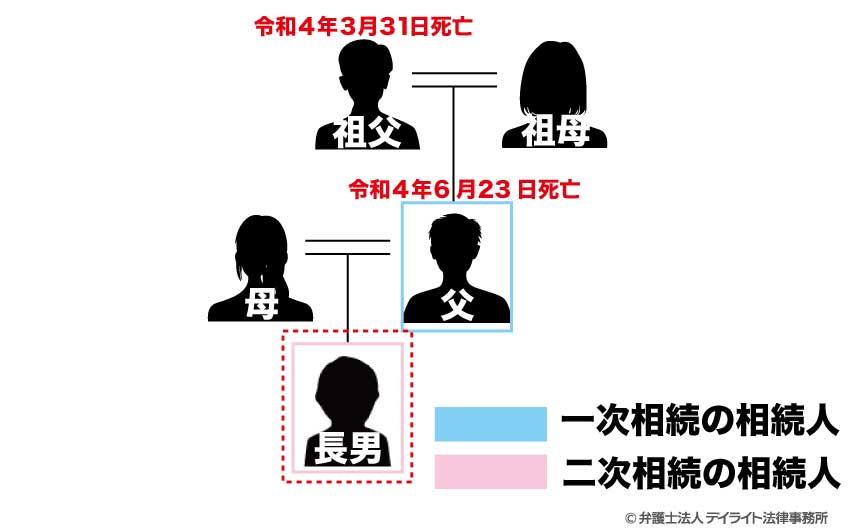

数次相続で二次相続の被相続人が単独で土地を相続する場合には、中間省略登記をすることができます。

例えば、祖父が亡くなって父親が祖父の土地を相続することになった(一次相続)ものの、その相続手続きが完了する前に父親が亡くなり、子ども(長男)が父親の土地を一人で相続することになった(二次相続)ケースなどです。

このケースでは、祖父から直接子ども(長男)への直接登記名義を変更する(中間省略登記をする)ことができます。

不動産の相続登記を行う場合には、「登録免許税」という税金(不動産の評価額の0.4%に相当する金額)がかかります。

ただし、土地について数次相続が発生し、中間省略登記をせずに2回に分けて相続登記を行う場合には、一次相続の相続登記については登録免許税が免除されます。

建物の相続登記については免税されないため、注意が必要です。

相続登記について詳しくは以下のページをご覧ください。

数次相続の遺産分割で必要な書類

数次相続の遺産分割で必要となる書類として、主に次のようなものをあげることができます。

- 被相続人の戸籍謄本(戸籍全部事項証明書)等

- 遺産分割協議書

- 相続人の印鑑登録証明書

- 相続税の申告書

- 不動産の登記申請書(不動産を相続した場合)

- 相続関係説明図

相続する遺産の種類や具体的な状況に応じて、追加書類が必要となることがあります。

被相続人の戸籍謄本(戸籍全部事項証明書)等

数次相続の遺産分割を行う際には、相続人を漏れなく調査して確定することが大切です。

そのためには、一次相続・二次相続それぞれの被相続人について、生まれてから亡くなるまでの連続する戸籍謄本、除籍謄本、改製原戸籍謄本等を取得する必要があります。

戸籍謄本について詳しくは以下のページをご覧ください。

遺産分割協議書

遺産分割協議書は、遺産分割協議が成立した場合に、その内容を書面にしたものです。

数次相続の場合、一次相続と二次相続の遺産分割協議書はそれぞれ別に作ることをおすすめします。

一次相続の遺産分割協議書は一般的な遺産分割協議書とは異なる点があるため、注意が必要です。

一般的な遺産分割協議書のひな型は以下のページをご覧ください。

ここでは、以下の事例をもとに遺産分割協議書の書き方を解説します。

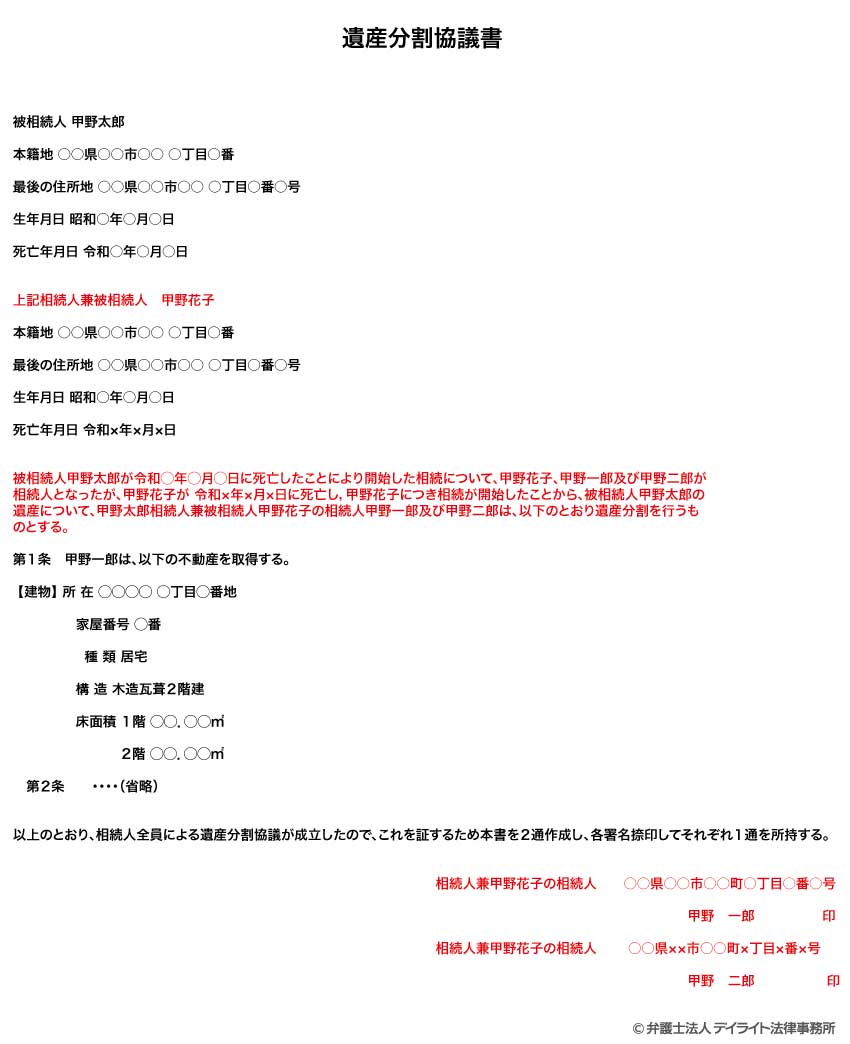

父親(甲野太郎)が亡くなり、相続人である母(甲野花子)、長男(甲野一郎)、次男(甲野二郎)が相続人となった【一次相続】。

甲野太郎の相続手続きの途中で、母(甲野花子)が亡くなり、長男(甲野一郎)と次男(甲野二郎)が母(甲野花子)を相続することになった【二次相続】。

一次相続の遺産分割協議書

数次相続(二次相続)が発生した場合、一次相続の遺産分割協議書には、一次相続の相続人がすでに亡くなっていて二次相続の被相続人にあたることを表示します。

より具体的には、被相続人の表示として、一次相続の被相続人のほか二次相続の被相続人の情報を記載します。

その際、二次相続の被相続人の肩書きは「(一次相続の)相続人兼被相続人」と記載します。

また、相続人の署名欄には二次相続の相続人の氏名を記載します。

その際、二次相続の相続人の肩書きは「相続人兼(二次相続の被相続人の氏名)の相続人」と記載します。

さらに、次の記載例のように、前書きにおいて数次相続が発生したことを明示することがあります。

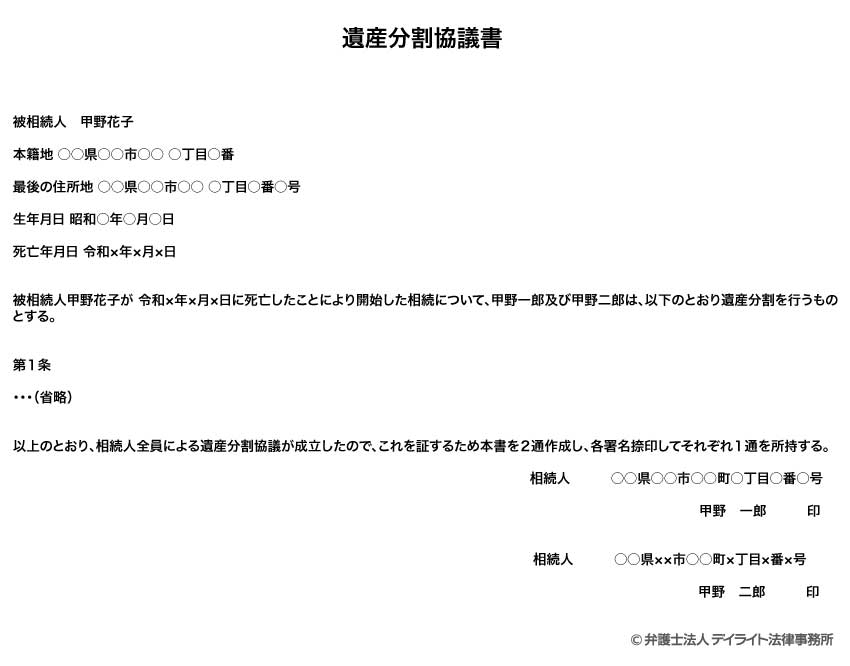

二次相続の遺産分割協議書

二次相続の遺産分割協議書の書き方は一般的な遺産分割協議書と同様です。

遺産分割協議書の書き方について詳しくは以下のページをご覧ください。

相続税の申告書

相続税の申告をする際には、申告書を作成して提出する必要があります。

申告書の様式は国税庁のホームページからダウンロードすることができます。

また、添付書類として、被相続人の生まれてから亡くなるまでの連続する戸籍謄本等・住民票の除票、相続人全員分の戸籍謄本・住民票・本人確認書類(マイナンバーカード等)、遺産分割協議書または遺言書等が必要となります。

詳細については以下のページをご覧ください。

不動産の登記申請書

不動産の相続登記をする場合には、不動産の登記申請書を作成して提出する必要があります。

また、添付書類として、固定資産評価証明書、戸籍謄本や被相続人の生まれてから亡くなるまでの連続する戸籍謄本等・住民票の除票、相続人全員分の戸籍謄本・住民票・印鑑登録証明書・本人確認書類(マイナンバーカード等)、遺産分割協議書または遺言書等が必要となります。

詳細については以下のページをご覧ください。

相続関係説明図

相続関係説明図(相続人関係図)とは、被相続人と相続人との関係をわかりやすく図にしたものです。

相続関係説明図は法律上必要とされる書類ではありません。

しかし、相続関係が複雑な数次相続においては、相続関係説明図を提出することによって相続関係をスムーズに理解してもらうことができ、相続手続きを円滑に進められる可能性があります。

また、相続登記や預貯金の名義変更手続きの際には、相続関係説明図を提出することで、提出した戸籍謄本等の原本を返却してもらえる場合があります(他の手続きに使い回すことができるため便利です)。

数次相続の注意点

それぞれの相続について手続きを行う必要がある

この記事で解説してきたように、数次相続(二次相続)が発生した場合には、一次相続と二次相続のそれぞれについて相続放棄や遺産分割協議、相続税の申告等の手続きをする必要があります。

特に、遺産分割協議は相続人全員が参加して行う必要があり、一人でも参加しない相続人がいると無効になるため注意が必要です。

数次相続が発生した場合には、相続人の調査を慎重に行うことが大切です。

相続税の基礎控除額は変わらない

相続税の基礎控除額は相続が発生した時点での相続人の人数をもとに計算されるため、数次相続の発生によって基礎控除額が増減することはありません。

相続税の基礎控除額とは、相続税がかからない一定の限度額のことをいい、以下の計算式で算定されます。

基礎控除額 = 3000万円 + (600万円 × 法定相続人の数)

父親(甲野太郎)が亡くなり、相続人である母(甲野花子)と長男(甲野一郎)が相続人となった【一次相続】。

相続手続きの途中で長男(甲野一郎)が亡くなり、長男の妻(甲野和子)と子ども2人(甲野一太郎・二太郎)が長男(甲野一郎)を相続することになった【二次相続】。

この場合、一次相続に関する基礎控除額は以下の計算式より4200万円です。

3000万円 + (600万円 × 2) = 4200万円

数次相続の発生によって甲野一郎の妻と子ども2人が相続人となったとしても、一次相続の相続税の基礎控除額の算定において考慮されることはありません。

相続税の申告期限に注意

数次相続が発生した場合、二次相続の相続人については、一次相続についても相続税の申告期限が「二次相続が開始したことを知った日(二次相続の被相続人が亡くなったことを知った日)の翌日から10ヶ月以内」へと延長されます。

これに対して、二次相続の相続人とならない一次相続の相続人については、相続税の申告期限は原則どおり「一次相続が開始したことを知った日(一次相続の被相続人が亡くなったことを知った日)の翌日から10ヶ月以内」です。

一次相続の申告期限が延長されるのは数次相続の相続人となる場合に限られるため、注意が必要です。

数次相続の相談窓口

相続に強い弁護士

数次相続が発生した場合には、相続に強い弁護士に相談されることを強くおすすめします。

数次相続の場合には手続きが複雑になるため、一般の方が自力で手続きを行うのは非常に大変です。

また、登記や相続税に関する特例を適切に利用できずに損をしてしまう可能性もあります。

相続手続きは法律にもとづいて行う必要があるため、法律の専門家である弁護士に相談することで、適切なアドバイスをもらうことができます。

また、相続に強い弁護士は、相続に強い司法書士や税理士と提携しているケースが多く、相続登記や相続税の申告についてもワンストップで相談できる可能性が高いといえます。

弁護士によっては、司法書士や税理士の資格を併せ持っていることもあります。

数次相続は高度の専門知識を必要とする分野ですので、弁護士の中でも相続問題に強い(実績のある)弁護士に相談することが大切です。

法テラス

「法テラス」とは、法的トラブルの解決に必要な情報・サービスを得られるようにするために国が設立した総合案内所です。

法テラスでは経済的な余裕のない方に対して(ア)無料の法律相談と(イ)弁護士・司法書士の費用の立替払いを提供しています(民事法律扶助)。

ただし、法テラスを利用する場合には弁護士を自由に選ぶことができず、また、無料で法律相談を受けるには収入や資産について一定の条件がある、といったデメリットがあります。

司法書士

数次相続の相続登記のみを依頼したい場合には、相続問題に強い司法書士に相談することができます。

ただし、司法書士は登記に関する事務手続きや法律文書の作成を専門に行っており、基本的に法律的なアドバイスを行うことはできません。

相続手続きや相続トラブル等についてアドバイスを受けたい場合には、相続に強い弁護士に相談するのがおすすめです。

税理士

数次相続に関する相続税の申告について相談をしたい場合には、税の専門家である税理士に相談することができます。

区役所などの相談窓口

各市区町村では、相続に関する相談窓口を設けている場合があります。

ただし、数次相続などの複雑な相続問題については対応できないことがあり、最終的には弁護士などの専門家に相談すべき、というアドバイスを受ける可能性があります。

数次相続のよくあるQ&A

代襲相続と数次相続の違いは何ですか?

代襲相続と数次相続の大きな違いは、被相続人と相続人の亡くなった順番にあります。

代襲相続と数次相続の大きな違いは、被相続人と相続人の亡くなった順番にあります。代襲相続とは、被相続人が亡くなって相続が開始する前に相続人が亡くなった場合(※)に、その相続人の子どもが代わりに被相続人の遺産を相続することをいいます。

※相続人が亡くなった場合のほか、相続欠格・相続廃除によって相続権を失った場合にも代襲相続が発生します。

これに対して、数次相続は、被相続人が亡くなって相続が開始した後、相続手続きが完了する前に一部の相続人が亡くなって次の相続が開始することをいいます。

まとめ

- 数次相続とは、すでに発生している相続手続きが完了しないうちに、一部の相続人が亡くなって次の相続が発生することをいいます。

- 数次相続が発生すると相続関係が複雑になり、通常の相続手続きとは異なる配慮が必要となります。

- 数次相続の手続きは複雑で時間がかかるケースが少なくなく、ミスも発生しやすいことから、相続に強い弁護士に相談されることを強くおすすめします。

- 当事務所では、相続に強い弁護士で構成する相続対策専門チームを設置しており、その中には税理士資格をもった弁護士も在籍しています。

数次相続に関するご相談はもちろんのこと、遺言書の作成、相続放棄、遺産分割協議、相続登記、相続税の申告・節税対策、相続トラブルなど、相続全般に関するご相談を幅広くうけたまわっていますので、ぜひお気軽にご相談ください。