「死因贈与」とは、贈与者が亡くなった場合に、財産を無償で受贈者にあげるという内容の契約のことをいいます。

死因贈与と似ているものとして「遺贈」がありますが、両者はさまざまな点で異なります。

この記事では、死因贈与と遺贈の違い、死因贈与のメリット・デメリット、どのような場面で死因贈与を活用するべきか、等について、相続にくわしい弁護士がわかりやすく解説します。

死因贈与の契約書の雛形も掲載していますので、ぜひご活用ください。

目次

死因贈与とは?

死因贈与(しいんぞうよ)とは、「自分が死亡した場合に財産を無償であげる」という内容の契約のことです。

そもそも「贈与」とは、財産を無償であげる(もらう)ことについて合意すること(契約すること)をいいます。

財産をあげる人を「贈与者(ぞうよしゃ)」、財産をもらう人を「受贈者(じゅぞうしゃ)」といいます。

死因贈与は、贈与者が亡くなることによって契約の効力(財産が受贈者のものになるという結果)が発生する贈与契約です。

死因贈与と遺贈との違い

死因贈与と似ているものとして「遺贈(いぞう)」がありますが、死因贈与と遺贈にはさまざまな点で違いがあります。

この項目では、そもそも「遺贈」とは何か、死因贈与と遺贈の違い・共通点は何か、について解説します。

遺贈とは

遺贈とは、「自分が死亡した場合に財産を無償であげる」という内容の遺言書を作成することをいいます。

遺贈は、受遺者の合意なく一方的に行うことができます。

遺贈によって財産をあげる人を「遺贈者(いぞうしゃ)」、財産をもらう人を「受遺者(じゅいしゃ)」といいます。

遺贈者が亡くなった時点で、遺贈(遺言書)の効力(財産が受贈者のものになるという結果)が発生します。

死因贈与と遺贈の違い

次の表は、死因贈与と遺贈の主な違いをまとめたものです。

| 死因贈与 | 遺贈 | |

|---|---|---|

| 法的性質 | 契約(当事者の合意が必要) | 単独行為(遺言) |

| 書面の作成 | 不要(ただし作成するのが望ましい) | 必要(書面の作成ルールもあり) |

| 年齢制限 |

|

|

| 撤回・取消し | できる(例外あり) | できる |

| 不動産の仮登記 | できる | できない |

| 不動産取得税 |

|

|

| 登録免許税 | 2% |

|

契約か単独行為か

死因贈与の法的な性質は「契約」であるのに対して、遺贈の法的性質は「単独行為」である、という違いがあります。

死因贈与は、贈与者と受贈者の合意があってはじめて成立する「契約」にあたります。

したがって、受贈者が「受け取りたくない」といって合意を拒否した場合には死因贈与が成立することはありません。

また、贈与者と受贈者が合意して死因贈与が成立した後は、受贈者が財産を受け取ることが確定します。

これに対して、遺贈は、遺贈者が一方的に遺言書を作成することで成立する「単独行為」にあたり、受遺者の合意は必要ありません。

その反面として、受遺者は遺贈者の死後、遺言書で指定された財産の受け取りを辞退することができます(これを「遺贈の放棄(ほうき)」といいます)。

遺贈の放棄について詳しくは以下のページをご覧ください。

書面の作成が必須かどうか

死因贈与の成立には書面の作成が必須ではないのに対して、遺贈の成立には書面の作成が必須です。

死因贈与の契約は口頭での合意(口約束)によっても有効に成立し、書面(贈与契約書)の作成は必須ではありません。

もっとも、死因贈与についても「贈与契約書」を作成するのが通常です。

贈与契約書はどのような合意をしたのかについての証拠となることから、贈与契約書を作成しておくことで、後から「言った」「言わない」をめぐるトラブルの発生を防止することができます。

そのため、死因贈与の成立にとって贈与契約書の作成は必須ではないものの、作成することを強くおすすめします。

これに対して、遺贈の成立には「遺言書」という書面の作成が必須であり、遺言書を作成しなければ遺贈をすることはできません。

また、遺言書については法律でさまざまな作成のルールが定められており、ルールに違反して作成された遺言書は無効になるリスクがあります。

遺言書の作成についてく詳しくは以下のページをご覧ください。

年齢制限

死因贈与は「契約」という法律行為にあたり、未成年者(18歳未満)が贈与者(財産を与える側)になる場合には親権者の同意が必要とされています。

また、死因贈与の受贈者(財産をもらう人)になる場合、死因贈与によって義務を負うこととなるとき(負担付死因贈与)には、親権者の同意が必要となります。

例えば、死因贈与によって一定の負担(例えば介護の義務)を負うこととなる場合や、税金の申告義務が発生する場合などです。

受贈者が負担や義務を負わないときには、親権者の同意は不要です。

遺贈は遺言書の作成という単独行為にあたります。

遺言書の作成については、未成年(18歳未満)であっても15歳以上であれば一人で有効に行うことができ、親権者の同意は不要です。

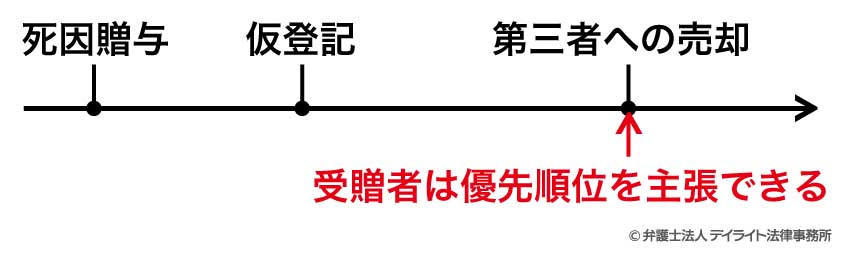

不動産の仮登記ができるか

不動産を死因贈与する場合には不動産の仮登記をすることができるのに対して、不動産を遺贈する場合には仮登記をすることができません。

「仮登記(かりとうき)」とは、不動産について将来の正式な登記(本登記)をするために、優先順位だけを先に確保するための登記のことをいいます。

ある不動産が複数の人に譲り渡された場合には、「本登記を先にした人が優先される」というルールがあります。

本登記をすることができない場合でも、仮登記をしておくことで、将来本登記をしたときに仮登記をした時点の優先順位を主張することができます。

例えば、ある土地について死因贈与の契約をした場合、その合意(契約)の時点で土地が受贈者のものになることはありません(その土地はあくまでも贈与者が亡くなったときにはじめて受贈者のものになります)。

したがって、受贈者は死因贈与の契約をした時点ではその土地について本登記をすることができません。

その結果、例えば、死因贈与の合意(契約)をした後に、贈与者が同じ土地を受贈者以外の人(第三者)に売ってしまうといった事態が発生する可能性があります。

受贈者が仮登記をしていない場合、贈与者からその土地を買い受けた人が先に本登記を完了させてしまうと、死因贈与の受贈者はもはやその土地についての権利を主張することができなくなります。

これに対して、死因贈与の合意(契約)の時点で仮登記をしていた場合には、仮登記より後に同じ土地を取得して本登記をした人が現れても、その後に本登記をすることで、仮登記の時点での優先順位を主張することができます。

死因贈与の場合には仮登記が認められていますが、遺贈の場合には仮登記が認められていません。

そのため、遺贈者が遺言書の作成後に不動産を他の人に譲り渡し、本登記の手続きが行われてしまった場合には、受遺者はその不動産を取得することができなくなります。

不動産にかかる税金

死因贈与または遺贈のどちらの方法によって不動産を取得したかによって、法定相続人(遺産を相続できる人のことで、その範囲は民法で定められています。)が負担する税金(不動産取得税と登録免許税)が異なることがあります。

不動産取得税とは、土地や建物などの不動産を取得した場合(売買や贈与など、取得理由を問いません。)に、取得した方が負担する税金のことです。

不動産の死因贈与を受ける場合、受贈者が法定相続人であっても法定相続人以外であっても、不動産取得税の負担は同じです(土地、住宅用の建物であれば3%、住宅以外の建物であれば4%)。

これに対して、不動産の遺贈を受ける場合、法定相続人であれば非課税となります。

不動産の登録免許税とは、不動産を取得してその登記をする場合に支払わなければならない税金のことです。

死因贈与を受けた不動産について登記をする場合、受贈者が法定相続人であっても法定相続人以外であっても、登録免許税の負担は同じです(不動産の価額の2%)。

これに対して、遺贈を受けた不動産について登記をする場合、法定相続人であれば税率が低くなります(不動産の価額の0.4%)。

法定相続人について詳しくは以下のページをご覧ください。

死因贈与と遺贈の共通点

死因贈与と遺贈には、以下のような共通点があります。

- ① 死亡をきっかけに効力が発生する

- ② 財産を無償であげるという効果が発生する

- ③ 相続税の対象となる

- ④ 基本的に自由に撤回・取消しができる(負担付死因贈与の場合を除きます。)

死因贈与のメリット

死因贈与のメリットとして、次のようなものをあげることができます。

- 無効になるリスクが小さい

- 希望する相手に確実に財産を渡すことができる

- 不動産の仮登記をすることができる

無効になるリスクが小さい(贈与者・受贈者双方のメリット)

遺贈と比較して、死因贈与は無効になりにくいというメリットがあります。

遺贈をするためには、法律(民法)で定められたさまざまなルールにしたがって遺言書を作成する必要があり、ルールに違反する遺言書は無効になるリスクがあります。

遺言書が無効になると、遺贈も当然に無効になります。

これに対して、死因贈与で贈与契約書を作成する場合、贈与契約書の作成に関してルールは特に定められていません。

そのため、契約書の不備によって死因贈与が無効になるリスクは小さいといえます。

希望する相手に確実に財産を渡すことができる(贈与者のメリット)

死因贈与には、希望する相手に確実に財産を渡すことができるというメリットがあります。

遺贈は、受遺者の同意なしに行うことができる反面、受遺者が本当にその財産を受け取ってくれるかどうかがわかりません。

ある受遺者に「財産Aを取得させる」という遺言書を作成し、その時点で受遺者が「財産Aを受け取る」という意思を示していたとしても、受遺者は実際に遺贈者が亡くなった段階で、「やっぱり財産Aは受け取らない」として受け取りを辞退することができます。

これに対して、死因贈与は受贈者が特定の財産を受け取ることについて合意(契約)することによってはじめて成立します。

したがって、贈与者が亡くなって合意(契約)の効力が発生した場合には、契約に基づいて確実に受贈者に財産を受け取らせることができます。

生前に不動産の仮登記ができる(受贈者のメリット)

すでに解説したように、不動産の死因贈与を受ける場合、受贈者は仮登記をすることで優先順位を確保できるというメリットがあります。

遺贈の場合には仮登記をすることができません。

死因贈与のデメリット

死因贈与のデメリットとして、次のようなものをあげることができます。

- 受贈者の協力が必要

- 税金の負担が大きくなる可能性がある

受贈者の協力が必要(贈与者のデメリット)

死因贈与をするためには受贈者の同意が必要であり、贈与者が単独で行うことができないというデメリットがあります。

後のトラブルを避けるためには贈与契約書を作成するのがおすすめですが、契約書の作成(署名や印鑑の押捺)についても贈与者の協力が必要となります。

そのため、贈与者が協力してくれなければ行うことができない、というデメリットがあります。

税金の負担が大きくなる可能性がある(受贈者のデメリット)

法定相続人が不動産の死因贈与を受ける場合には、遺贈や相続によってその不動産を取得する場合と比べて、税金(不動産取得税や登録免許税)の負担が大きくなるというデメリットがあります。

死因贈与を検討すべきケース

遺贈ではなく死因贈与を検討すべきケースとして、次の2つのケースをあげることができます。

- 特定の人に確実に財産を渡したいケース

- 一定の負担を条件に財産をあげる(もらう)ケース

特定の人に確実に財産を渡したいケース

特定の人に確実に財産を渡したい場合には、遺贈ではなく死因贈与を検討すべきです。

遺贈は一方的に行うことができる反面、遺贈者が亡くなった後に財産の受け取りを辞退される(遺贈を放棄される)可能性があります。

死因贈与であれば受贈者があらかじめ財産の受け取りに同意しているため、確実に財産を渡すことができます。

一定の負担を条件に財産を渡す(もらう)ケース

一定の負担を条件に財産をあげる(もらう)ケースでは、遺贈よりも死因贈与(負担付死因贈与)を検討すべきです。

遺贈によっても、一定の負担を条件に財産を渡すことはできます(負担付遺贈)。

しかし、遺贈は新たな遺言書を作成することでいつでも撤回・取消しをすることができます。

そのため、受遺者が遺贈者の生前に一定の負担をしたにもかかわらず、遺贈者の気が変わってしまい財産をもらえなくなる、というリスクがあります。

死因贈与であれば、受贈者が一部でも負担を実行した場合には、贈与者による撤回や取消ができなくなります。

例えば、「自分の介護をしてくれることを条件に、死後に土地を贈与する」、「お墓の管理をすることを条件に、死後に預金1000万円を贈与する」といった約束を確実なものにするためには、負担付死因贈与を活用することが考えられます。

遺贈を検討すべきケース

死因贈与ではなく遺贈を検討すべきケースとして、次の3つのケースをあげることができます。

- 法定相続人に不動産を取得させるケース

- 内容を秘密にしておきたいケース

- 内容を変更する可能性があるケース

法定相続人に不動産を取得させるケース

法定相続人に不動産を取得させたい場合には、死因贈与ではなく遺贈を検討すべきです。

すでに解説したように、法定相続人に不動産を死因贈与する場合と遺贈する場合を比較すると、遺贈の方が税金(不動産取得税・登録免許税)の負担が軽いためです。

内容を秘密にしておきたいケース

生前に誰にどのような財産をあげるのかを秘密にしておきたい場合には、死因贈与ではなく遺贈を検討すべきです。

死因贈与は受贈者との合意が必要になるため、合意した内容が受贈者から他人に漏らされる可能性があります。

遺言書の作成によって行う遺贈は遺贈者のみで行うことができるため、遺言書に記載した内容を誰にも知られず秘密にしておくことができます。

内容を変更する可能性があるケース

財産を与える相手や与える財産の内容を変更する可能性があるときには、死因贈与ではなく遺贈を検討すべきです。

死因贈与の場合でも、負担付死因贈与でなければ、基本的に自由に撤回や取消しをすることができます。

しかし、死因贈与は受贈者との合意によって成立することから、受贈者側に財産をもらえるという期待が生まれています。

そのため、贈与者が事実上、撤回や取消しをしづらいと感じてしまったり、撤回や取消しをきっかけに受贈者とのトラブルに発展したりする可能性があります。

遺贈であれば、受遺者に財産をあげることを知らせずに行うことができ、いつでも自由に撤回や取消しをすることができるため、上にあげたような問題の発生を回避することができます。

したがって、内容を変更する可能性があるケースでは、遺贈を検討すべきです。

死因贈与の仕方

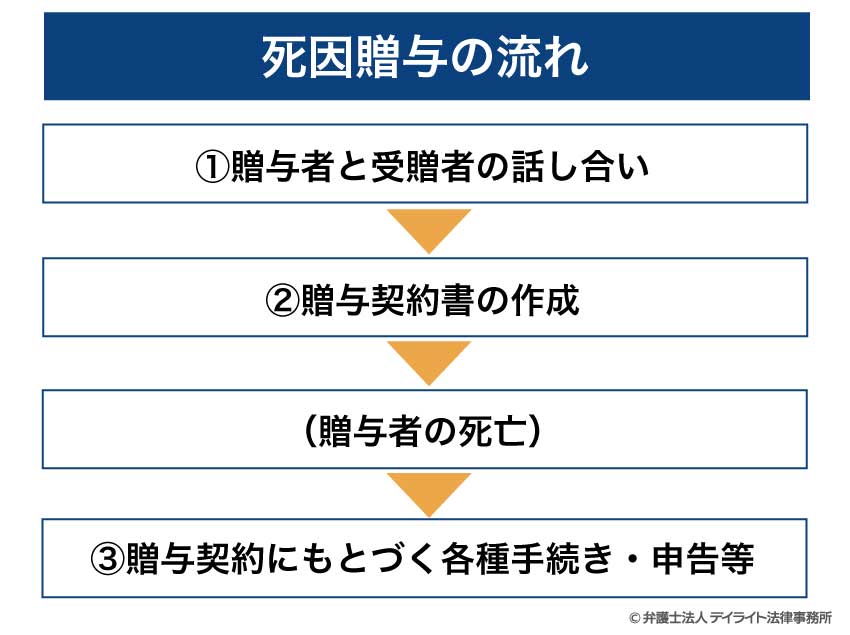

死因贈与の流れ

死因贈与の流れは次のとおりです。

①贈与者と受贈者の話し合い

まずは、贈与者と受贈者の間で、亡くなった場合にどのような財産をあげるのか(もらうのか)を話し合って合意します。

一定の負担を条件に死因贈与をする場合(負担付死因贈与)には、その条件についても話し合っておきます。

②贈与契約書の作成

贈与者と受贈者との間で合意した内容を「贈与契約書」にまとめます。

契約書は2通作成し、贈与者と受贈者がそれぞれ1通ずつを保管するのがおすすめです。

死因贈与契約は公正証書で作成することをおすすめします(死因贈与契約公正証書)。

公正証書とは、贈与者と受贈者の依頼によって、公務員である公証人(こうしょうにん)が作成する文書のことです。

公正証書の正本は公証役場で20年間保管されます。

死因贈与契約書を公正証書で作成することで、偽造や紛失・盗難などのトラブルを防ぐことができます。

また、不動産について死因贈与を行う場合には、公正証書による贈与契約書を作成しておくことで、その後の手続きをスムーズに進めることができます。

死因贈与を公正証書で作成する場合には、まず、贈与者と受贈者(受贈者は代理人でも可)が公証役場へ行って公証人と打ち合わせを行います。

公証人による契約書(死因贈与契約公正証書)案の作成が完了したら、再度公証役場へ行って内容を確認し、契約書に署名して印鑑(実印)を押します。

③贈与契約にもとづく各種手続き・申告等

贈与者が亡くなると、死因贈与契約の効果が発生します。

受贈者は、死因贈与の契約にもとづいて、受け取った財産の名義変更手続きや税金の申告等の各種手続きを行います。

死因贈与に必要な書類〜契約書〜

死因贈与をする場合には、贈与契約書を作成しましょう。

さらに、不動産を死因贈与する場合には、公正証書で作成することを強くおすすめします。

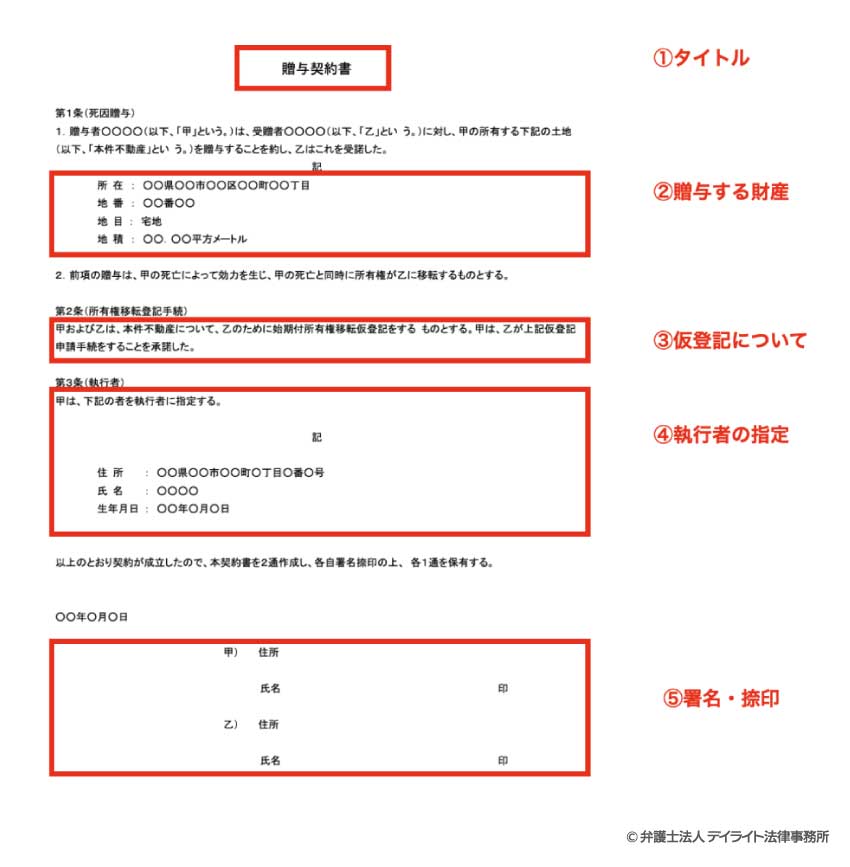

贈与契約書のサンプルを掲載しますので、参考にされてみてください。

①タイトル

「贈与契約書」または「死因贈与契約書」というタイトルを記載します。

②贈与する財産の内容

贈与する財産は、他の財産と区別できるように特定して記載します。

例えば、不動産(土地、建物、マンションなど)であれば、法務局で取得できる登記事項証明書(登記簿謄本)の「表題部」に書かれている情報を書き写して特定します。

預金であれば、銀行名、支店名、預金の種別、口座番号、口座名義人を記載して特定します。

③仮登記について

不動産の死因贈与を受ける場合には、受贈者の順位を確保するために仮登記(始期付所有権移転仮登記)をすることをおすすめします。

贈与契約書中に仮登記の手続きをすることについて贈与者が承諾している旨を記載しておくことで、その後の登記手続きをスムーズに進めることができます。

④執行者の指定

不動産の死因贈与をする場合には、執行者を指定しておくことを強くおすすめします。

執行者とは、贈与契約書の内容を実現する人のことです。

執行者がいない場合、不動産の本登記をする際に相続人全員の協力が必要となります。

執行者を指定しておくことで、執行者と受贈者だけで本登記の手続きを行うことができます。

実務上は、受贈者や、贈与契約書の作成に関わった専門家(弁護士等)を執行者に指定するケースが多いようです。

⑤署名・捺印

贈与者・受贈者の両方が契約書の末尾に手書きで署名をして印鑑(実印)を押します。

氏名を印刷する方法もありますが、偽造のリスクを防ぐためには手書きがおすすめです。

印鑑はできるだけ実印を使用し、印鑑登録証明書を添付しておくのがよいでしょう。

贈与契約書のダウンロードは以下のページをご覧ください。

契約書を公正証書で作成する場合の必要書類

贈与契約書を公正証書で作成する場合、公証役場に以下の書類を提出する必要があります。

- 贈与者・受贈者の印鑑登録証明書

- 贈与する不動産の登記簿謄本(不動産を贈与する場合)

- 贈与する不動産の評価証明書または固定資産税納税通知書(不動産を贈与する場合)

受贈者が代理人を通じて手続きをする場合には、これらに加えて以下の書類が必要となります。

- 委任状

- 代理人の身分証明書(運転免許証等

※必要書類は各公証役場によって異なる可能性があるため、事前にご確認ください。

死因贈与にかかる費用

死因贈与にかかる費用は、①契約書を公正証書で作成するか、②契約書の作成を専門家に依頼するか、③不動産について仮登記をするか、等の具体的な状況によって異なります。

死因贈与契約公正証書を作成する場合

死因贈与の契約書を公正証書で作成する場合、公証役場に作成の手数料を支払う必要があります。

手数料の金額は贈与する財産の金額に応じて異なります。

例えば、贈与する財産の金額が1000万円の場合は2万円、贈与する財産の金額が1億円の場合は4万9000円です。

契約書の作成を専門家に依頼する場合

死因贈与契約書の作成を弁護士や司法書士等の専門家に依頼する場合、専門家に支払う報酬が発生します。

報酬の金額はそれぞれの専門家によって異なりますが、司法書士に依頼する場合は10万円〜20万円前後、弁護士に依頼する場合は20万円〜30万円前後が相場です。

法律相談を活用するなどして、正式に依頼する前に見積もりをもらうようにしましょう。

不動産の仮登記をする場合

不動産の仮登記をする場合には、申請時に登録免許税を支払う必要があります。

登録免許税の金額は、仮登記を行う不動産の価額(固定資産税評価額)の1%です。

例えば、3000万円の土地であれば30万円の登録免許税が発生します。

さらに、登記手続きを司法書士に依頼する場合には、別途、司法書士に支払う報酬(5万円〜10万円前後が相場)が発生します。

死因贈与と相続税

死因贈与は贈与契約の一種ですが、贈与税ではなく相続税の対象となります。

死因贈与は贈与者が亡くなることを条件に財産が移転するという点で、相続による財産の取得と共通しているためです。

なお、遺贈についても同じ理由で相続税の対象となります。

死因贈与を受けた受贈者は、贈与者が亡くなったことを知った日の翌日から10ヶ月以内に相続税の申告をする必要があります。

贈与者の配偶者(妻・夫)、父母・子ども以外が受贈者となる場合には、相続税の2割加算の対象となります。

相続税の計算について詳しくは以下のページをご覧ください。

死因贈与の注意点

遺留分の侵害に注意

死因贈与によって相続人の遺留分(いりゅうぶん)を侵害する場合、遺留分をめぐってトラブルになる可能性があるため、注意が必要です。

遺留分とは、相続人のうち、被相続人の配偶者(妻・夫)、子ども、直系尊属(両親・祖父母等)について法律で保障されている遺産の最低限の取り分のことをいいます。

死因贈与や遺言書によっても、この遺留分を奪うことはできません。

死因贈与によって遺留分よりも少ない遺産しかもらえなくなってしまった相続人は、受贈者に対して遺留分に不足する金額の支払いを求めることができます(遺留分侵害額の請求)。

こうした遺留分をめぐる争いを防ぐためには、死因贈与契約によって他の相続人の遺留分を侵害することにならないよう、事前に確認することが大切です。

「贈与者が死亡したら全財産を長男に贈与する」といった内容の契約は他の相続人の遺留分を侵害する可能性があるため、注意が必要です。

贈与契約書は公正証書で作成する

死因贈与をする場合には、「贈与契約書」を公正証書で作成するのがおすすめです。

死因贈与の契約は口頭でも成立しますが、後のトラブルを防ぐためには合意した内容について贈与契約書を作成しておくことが大切です。

また、契約書を公正証書で作成することで、契約書の偽造や紛失などのリスクを小さくすることができます。

不動産の死因贈与を行う場合には、公正証書で作成する贈与契約書中に、「仮登記をすることについて贈与者が承諾している」旨を記載しておくことによって、不動産の仮登記・本登記をスムーズに進めることができます。

死因贈与の登記について

不動産について死因贈与をする場合には、受贈者となる方ができるだけ確実にその不動産を取得するためには、仮登記(始期付所有権移転仮登記)をしておくことを強くおすすめします。

すでに解説したように、贈与者が亡くなってその不動産が受贈者のものとなる前(死因贈与の効果が発生する前)に、贈与者が他の人にその不動産を別の人に譲ってしまう可能性があります。

「始期付所有権移転仮登記」とは、贈与者が生きている間はその不動産の所有者は贈与者であるが、贈与者が亡くなったときには所有権が受贈者に移るという登記です。

この仮登記は、原則として贈与者と受贈者が共同で申請する必要があります。

ただし、死因贈与契約書が公正証書が公正証書で作成されている場合で、かつ、仮登記(始期付所有権移転仮登記)をすることについて贈与者が承諾しているという記載があるときには、受贈者が単独で仮申請の登記をすることができます。

死因贈与で相続人全員の承諾が必要?

死因贈与の契約自体は贈与者と受贈者だけで行うことができ、相続人全員の承諾を得る必要はありません。

贈与者が亡くなって財産を取得する手続きを行う際には、相続人全員の協力が必要になることがあります。

贈与される財産によっては、契約書の執行者を定めておくことで、受贈者と執行者だけで手続きを行うことができるもの(不動産の本登記の手続きなど)があることから、執行者を定めておくことをおすすめします。

死因贈与のよくあるQ&A

死因贈与は口頭で証明できますか?

死因贈与は口頭の合意(口約束)でも有効に成立しますが、口頭での死因贈与が成立したことやその内容を証明することは難しいといえます。

死因贈与は口頭の合意(口約束)でも有効に成立しますが、口頭での死因贈与が成立したことやその内容を証明することは難しいといえます。もっとも、証明する方法はゼロではなく、例えば次のような方法が考えられます。

- 口頭での合意を録音しておき、録音を証拠として提出する

- 口頭での合意に第三者を立ち合わせ、合意が成立したことを証言してもらう

- 口頭で死因贈与が成立した後の贈与者の行動(死因贈与に向けた準備をしていた、死因贈与の合意をしたことを誰かに話していたなど)

理論上はこれらの方法によって口頭での死因贈与を証明することができますが、これらの方法を実践するのはなかなか大変です。

贈与契約書を作成しておくことで、死因贈与契約の内容をより簡単かつ確実に証明することができます。

死因贈与と遺言書ではどちらが優先されますか?

内容が矛盾する死因贈与の契約書と遺言書が存在する場合、日付の新しいものが優先されます。例えば、2021年5月1日付の死因贈与契約書に「自宅をA(知人)に贈与する」と記載されており、他方、2022年5月1日付の遺言書に「自宅を妻に相続させる」と記載されている場合、死因贈与の契約書と遺言書の内容は互いに矛盾するものです。

この場合には、日付の新しい2022年5月1日付の遺言書(「自宅を妻に相続させる」という遺言書)が優先されます。

まとめ

- 死因贈与とは、「贈与者が亡くなった場合に財産を無償で受贈者にあげる」という内容について贈与者・受贈者間で合意すること(契約すること)をいいます。

- 死因贈与と似ているものとして「遺贈」があります。

遺贈は遺贈者が遺言書を作成することによって一方的に行うことができる単独行為である点で、死因贈与とは異なります。

- 死因贈与には、①無効になるリスクが小さい、②希望する相手に確実に財産を渡すことができる、③不動産の仮登記をすることができる(受贈者が順位を確保できる)、などのメリットがあります。

他方、死因贈与のデメリットとしては、(1)受贈者の協力が必要となること、(2)法定相続人にとっては税金の負担が大きくなること、などがあげられます。

- 特定の人に確実に財産を渡したいケースや、一定の負担を条件に財産をあげる(もらう)ケースでは、死因贈与の活用を検討するのがよいでしょう。

- 死因贈与や遺贈のほかにもさまざまな相続対策があり、どのような相続対策がベストかはそれぞれのケースによって異なります。

相続対策を検討される際には、相続にくわしい弁護士に相談されることを強くおすすめします。

- 当事務所では、相続にくわしい弁護士で構成する相続対策専門チームを設置しており、相続に関する幅広いご相談をうけたまわっています。

遠方の方についてはオンラインでご相談いただくこともできますので、ぜひお気軽にお問い合わせください。