5000万円の遺産を相続する場合の相続税がいくらになるかは、一律に決まるものではありません。

5000万円の遺産を相続する場合の相続税がいくらになるかは、一律に決まるものではありません。

誰が遺産を相続するか、相続人が何人いるか、遺産をどのように分けるか、等の具体的な状況によって相続税の金額は異なりますが、目安としては0円から200万円程度です。

この記事では、相続に強い弁護士が、ケース別の早見表を示しながら、5000万円の相続税についてわかりやすく解説します。

5000万円の遺産の相続税を計算する際の注意点や節税対策についても解説していますので、ぜひ参考にされてみてください。

目次

5000万円の相続税はいくら?ケース別に早見表で解説

5000万円の遺産にいくらの相続税がかかるのか、まずはおおよその金額を早見表で確認してみましょう。

相続税の金額は誰が法定相続人かによって異なるため、次の5パターンの早見表を用意しました。

※早見表は遺産総額(課税価格)が5000万円の場合を前提とするものです。

※「課税価格」については、この記事の遺産総額5000万円の相続税の計算方法をわかりやすく解説」の項目で解説します。

※「法定相続人」については、この記事の「法定相続人・法定相続分について」の項目で解説します。

①法定相続人が配偶者のみのケース

法定相続人(遺産を相続できる人のことです。)が配偶者(妻・夫)のみのケースで、遺産総額(課税価格)5000万円の場合の相続税は0円です。

そのため、早見表は掲載しません。

法定相続人が配偶者のみのケースでは「配偶者の税額軽減」という制度の適用を受けることができるため、相続する遺産の金額にかかわらず相続税はかかりません。

配偶者の税額軽減

「配偶者の税額軽減」とは、被相続人(亡くなった方のことです。)の配偶者が相続によって実際に取得した正味の遺産額が、次の金額のどちらか多い金額まで配偶者に相続税がかからない、という制度です。

② 配偶者の法定相続分相当額

②の「法定相続分」とは、法律(民法)で定められた各相続人の遺産の取り分の目安となる割合のことです(法定相続分についてはこの記事の「法定相続人・法定相続分について」の項目で解説します)。

法定相続分の割合は、誰が相続人となるか、相続人が何人いるか、によって異なります。

法定相続人が配偶者のみの場合には、配偶者がすべての遺産を相続します。

つまり、この場合の配偶者の法定相続分は1(100%)です。

したがって、法定相続人が配偶者のみの場合は相続する遺産の金額にかかわらず、常に相続税がかかりません。

②法定相続人が配偶者と子どものケース

遺産総額5000万円を被相続人の配偶者と子どもで分けるケースの相続税の金額は、子どもが何人いるのかや、遺産をどのような割合で分ける(相続する)のか、どのような相続税の控除制度を利用できるのか、等によって異なります。

ここでは、遺産総額(課税価格)が5000万のケースで、これを法定相続分で相続(配偶者2500万円、子ども(達)2500万円)するものと仮定した場合の相続税の総額(概算)を示します。

【法定相続人が配偶者と子どものケース】

| 遺産総額 (課税価格) |

法定相続人 配偶者+子ども1人 |

法定相続人 配偶者+子ども2人 |

法定相続人 配偶者+子ども3人 |

法定相続人 配偶者+子ども4人 |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1億5,000万円 | 920万円 | 747万円 | 665万円 | 587万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,687万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

※基礎控除(後ほど解説します。)と配偶者の税額軽減のみを適用し、その他の税額控除(障害者控除や未成年者控除等)は適用しないものとします。

この早見表は、配偶者と子どもが法定相続分(配偶者1/2、子ども1/2)にしたがって遺産を相続する場合を前提とするものです。

この場合、配偶者には「法定相続人が配偶者のみのケース」のところで解説した「配偶者の税額軽減」が適用されるため、配偶者にかかる相続税は0円です。

したがって、表に示された相続税の総額を、子ども(たち)が分担して負担することになります。

子ども1人あたりの相続税の納付額は、上の早見表に示された相続税の金額をそれぞれの子どもの遺産の取り分に応じて割り振った金額となります。

例えば、子ども2人が5000万円の遺産の1/2(2500万円相当)の取り分を等分する場合の相続税の金額(納付額)は、それぞれ5万円ずつ(10万円 ÷ 2 = 5万円)です。

③法定相続人が配偶者と両親のケース

配偶者と両親(父母)が5000万の遺産を法定相続分(配偶者2/3、父母1/3)にしたがって相続する場合の相続税の総額(概算)は、次のとおりです。

法定相続人が配偶者と両親(父母)のケース

| 遺産総額 (課税価格) |

法定相続人 配偶者+父または母 |

法定相続人 配偶者+両親(父母) |

|---|---|---|

| 5,000万円 | 26万円 | 6万円 |

| 6,000万円 | 63万円 | 40万円 |

| 7,000万円 | 107万円 | 80万円 |

| 8,000万円 | 156万円 | 124万円 |

| 9,000万円 | 210万円 | 170万円 |

| 1億円 | 271万円 | 222万円 |

| 1億5,000万円 | 660万円 | 583万円 |

| 2億円 | 1,131万円 | 1,004万円 |

| 2億5,000万円 | 1,742万円 | 1,544万円 |

| 3億円 | 2,353万円 | 2,100万円 |

| 5億円 | 5,157万円 | 4,662万円 |

| 10億円 | 1億3,231万円 | 1億2,332万円 |

※基礎控除(後ほど解説します。)と配偶者の税額軽減のみを適用し、その他の税額控除(障害者控除や未成年者控除等)は適用しないものとします。

この早見表は、配偶者と父母が法定相続分(配偶者2/3、父母1/3)にしたがって遺産を相続する場合を前提とするものです。

この場合、配偶者には税額軽減が適用されるため、配偶者にかかる相続税は0円です。

父または母の1人あたりの相続税の納付額は、上の早見表に示された相続税の金額を父母間の遺産の取り分に応じて割り振った金額となります。

例えば、父母(2人)が5000万円の遺産の1/3(1667万円相当)の取り分を父2:母1で分ける場合の相続税の金額(納付額)は、父4万円(6万円 × 2/3 = 4万円)、母2万円(6万円 × 1/3 = 2万円)です。

④法定相続人が配偶者と兄弟姉妹のケース

配偶者と兄弟姉妹が5000万の遺産を法定相続分(配偶者3/4:兄弟姉妹1/4)にしたがって相続する場合の相続税の総額(概算)は、次のとおりです。

| 遺産総額 (課税価格) |

法定相続人 配偶者+兄弟姉妹1人 |

法定相続人 配偶者+兄弟姉妹2人 |

法定相続人 配偶者+兄弟姉妹3人 |

法定相続人 配偶者+兄弟姉妹4人 |

|---|---|---|---|---|

| 5,000万円 | 24万円 | 6万円 | 0円 | 0円 |

| 6,000万円 | 59万円 | 36万円 | 18万円 | 0円 |

| 7,000万円 | 100万円 | 76万円 | 51万円 | 30万円 |

| 8,000万円 | 142万円 | 117万円 | 92万円 | 68万円 |

| 9,000万円 | 195万円 | 160万円 | 134万円 | 109万円 |

| 1億円 | 251万円 | 213万円 | 181万円 | 150万円 |

| 1億5,000万円 | 625万円 | 563万円 | 509万円 | 465万円 |

| 2億円 | 1,089万円 | 999万円 | 923万円 | 855万円 |

| 2億5,000万円 | 1,620万円 | 1,505万円 | 1,429万円 | 1,353万円 |

| 3億円 | 2,182万円 | 2,016万円 | 1,935万円 | 1,860万円 |

| 5億円 | 4,756万円 | 4,422万円 | 4,246万円 | 4,125万円 |

| 10億円 | 1億2,118万円 | 1億1,457万円 | 1億1,045万円 | 1億747万円 |

※基礎控除(後ほど解説します。)と配偶者の税額軽減のみを適用し、その他の税額控除(障害者控除や未成年者控除等)は適用しないものとします。

※2割加算(後ほど解説します。)適用後の金額です。

この早見表は、配偶者と兄弟姉妹が法定相続分(配偶者3/4、兄弟姉妹1/4)にしたがって遺産を相続する場合を前提とするものです。

この場合、配偶者には税額軽減が適用されるため、配偶者にかかる相続税は0円です。

兄弟姉妹1人あたりの相続税の納付額は、上の早見表に示された相続税の金額を兄弟間の遺産の取り分に応じて割り振った金額となります。

例えば、兄弟姉妹(2人)が5000万円の1/4(3750万円相当)の遺産の取り分を等分する場合の相続税の金額は、それぞれ3万円ずつ(6万円 ÷ 2 = 3万円)です。

⑤法定相続人が子どものみ・父母のみ・兄弟姉妹のみのケース

法定相続人が子どものみ または 父母のみのケース

子どものみ、または父母のみが5000万の遺産を相続する場合の相続税の総額(概算)は、次のとおりです。

| 遺産総額 (課税価格) |

法定相続人(子どもまたは父母) 1人 |

法定相続人(子どもまたは父母) 2人 |

法定相続人(子どもまたは父母) 3人 |

法定相続人(子どもまたは父母) 4人 |

|---|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 19万円 | 0万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 219万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 329万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 629万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,459万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,959万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,979万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億4,999万円 | 3億1,770万円 |

※基礎控除(後ほど解説します。)のみを適用し、その他の税額控除(障害者控除や未成年者控除等)は適用しないものとします。

子どもまたは1人あたりの相続税の納付額は、上の早見表に示された相続税の金額を実際の遺産の取り分に応じて割り振った金額となります。

法定相続人が兄弟姉妹のみのケース

兄弟姉妹のみが5000万の遺産を相続する場合の相続税の総額(概算)は、次のとおりです。

| 遺産総額 (課税価格) |

兄弟姉妹の数 1人 |

兄弟姉妹の数 2人 |

兄弟姉妹の数 3人 |

兄弟姉妹の数 4人 |

|---|---|---|---|---|

| 5,000万円 | 192万円 | 96万円 | 23万円 | 0万円 |

| 6,000万円 | 372万円 | 216万円 | 144万円 | 72万円 |

| 7,000万円 | 576万円 | 384万円 | 263万円 | 192万円 |

| 8,000万円 | 816万円 | 564万円 | 395万円 | 312万円 |

| 9,000万円 | 1,104万円 | 744万円 | 576万円 | 432万円 |

| 1億円 | 1,464万円 | 924万円 | 755万円 | 588万円 |

| 1億5,000万円 | 3,432万円 | 2,208万円 | 1,728万円 | 1,488万円 |

| 2億円 | 5,832万円 | 4,008万円 | 2,951万円 | 2,544万円 |

| 2億5,000万円 | 8,316万円 | 5,904万円 | 4,751万円 | 3,120万円 |

| 3億円 | 1億1,016万円 | 8,304万円 | 6,552万円 | 4,580万円 |

| 5億円 | 2億2,800万円 | 1億8,252万円 | 1億5,575万円 | 1億1,040万円 |

| 10億円 | 5億4,984万円 | 4億7,400万円 | 4億1,998万円 | 3億8,124万円 |

※2割加算(後ほど解説します。)適用後の金額です。

※基礎控除(後ほど解説します。)のみを適用し、その他の税額控除(障害者控除や未成年者控除等)は適用しないものとします。

兄弟姉妹1人あたりの相続税の納付額は、上の早見表に示された相続税の金額を兄弟姉妹間の遺産の取り分に応じて割り振った金額となります。

なお、法定相続人が兄弟姉妹の場合、相続税が他の相続人よりも2割多く加算されます(相続税の2割加算)。

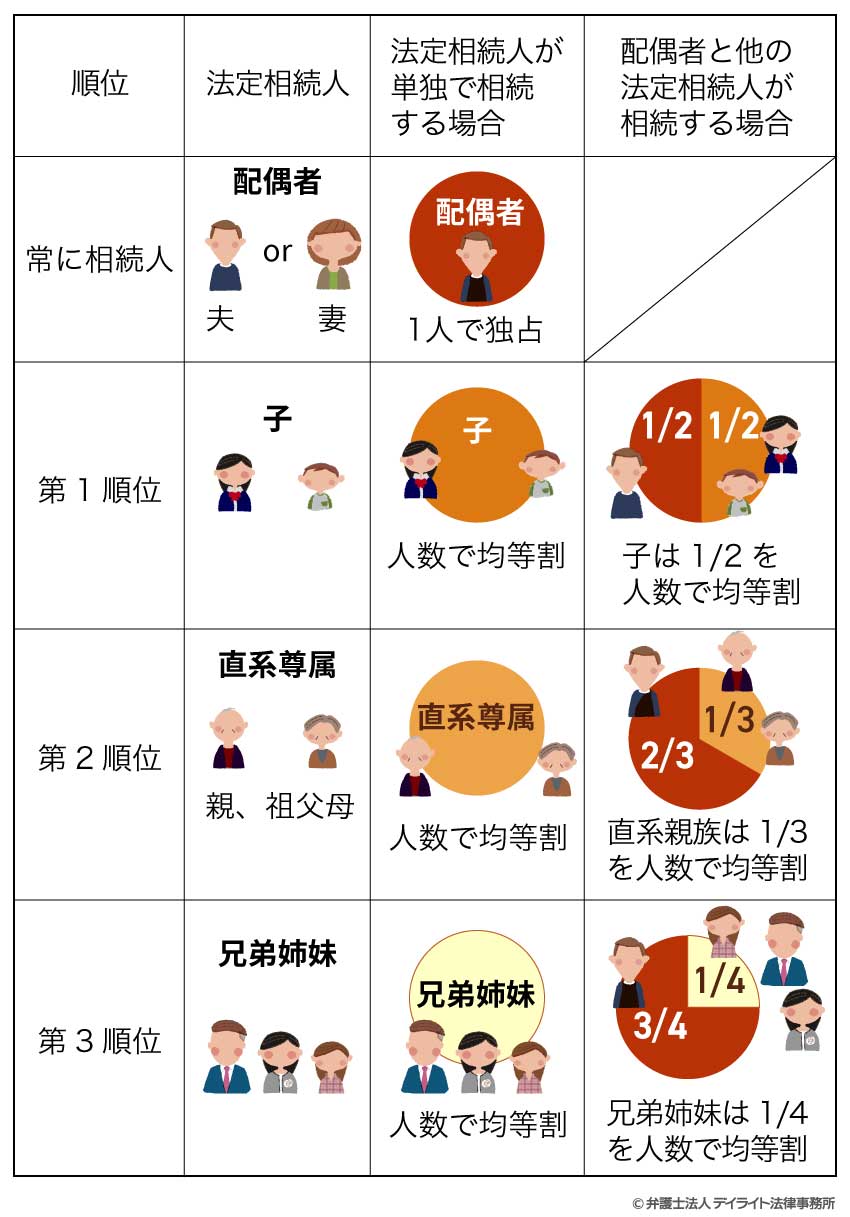

法定相続人・法定相続分について

早見表や相続税の計算の中では、「法定相続人」と「法定相続分」の概念が登場します。

そのため、この項目ではそれぞれの意味について解説します。

法定相続人とは

法定相続人とは、法律上被相続人の遺産を相続できる権利がある人のことをいい、単に「相続人」という場合もあります。

具体的には、被相続人の配偶者(妻・夫)、子ども、直系尊属(父母、祖父母等)、兄弟姉妹が法定相続人にあたります。

法定相続人は次のような優先順位が定められており、より順位の高い法定相続人が他にいる場合、順位の低い法定相続人は基本的に遺産を相続することができません。

| 順位 | 相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者(妻、夫) |

| 第1順位 | 被相続人の子 |

| 第2順位 | 被相続人の直系尊属(父母、祖父母) |

| 第3順位 | 被相続人の兄弟姉妹 |

法定相続分とは

法定相続分とは、法律(民法)で定められた遺産の取り分の目安(被相続人の遺産をどのように分けるべきかの目安)となる割合のことです(あくまでも目安であり、必ずしもそのとおりに遺産を分けなければならないというものではありません)。

また、法定相続分は相続税の計算にも用いられます。

次の表に示すように、法定相続分は、法定相続人が誰か、法定相続人が何人いるか、によって異なります。

例えば、被相続人の遺産を配偶者と兄弟姉妹で相続する場合の法定相続分は、配偶者3/4:兄弟姉妹1/4です。

さらに、兄弟姉妹が複数人いる場合には、1/4の法定相続分を兄弟姉妹の人数で等分した割合が兄弟姉妹1人あたりの法定相続分です。

例えば、兄弟姉妹が3人のケースでは、兄弟姉妹1人あたりの法定相続分は1/12(1/4 × 1/3 = 1/12)です。

相続税を自動計算機で簡単にシミュレーション!

デイライト法律事務所では、相続に強い弁護士が監修した相続税の自動計算機を提供しています。

法定相続人1人あたりの相続税の概算を簡単に知ることができますので、ぜひご活用ください。

遺産総額5000万円の相続税の計算方法をわかりやすく解説

すでに解説したように、課税遺産5000万円の相続税は、誰が相続人となるか、相続人が何人いるか、遺産をどのように分けるか、どのような遺産があるか、等の具体的な状況によって異なります。

この項目では、相続税の計算方法について、具体例をあげながらわかりやすく解説していきます。

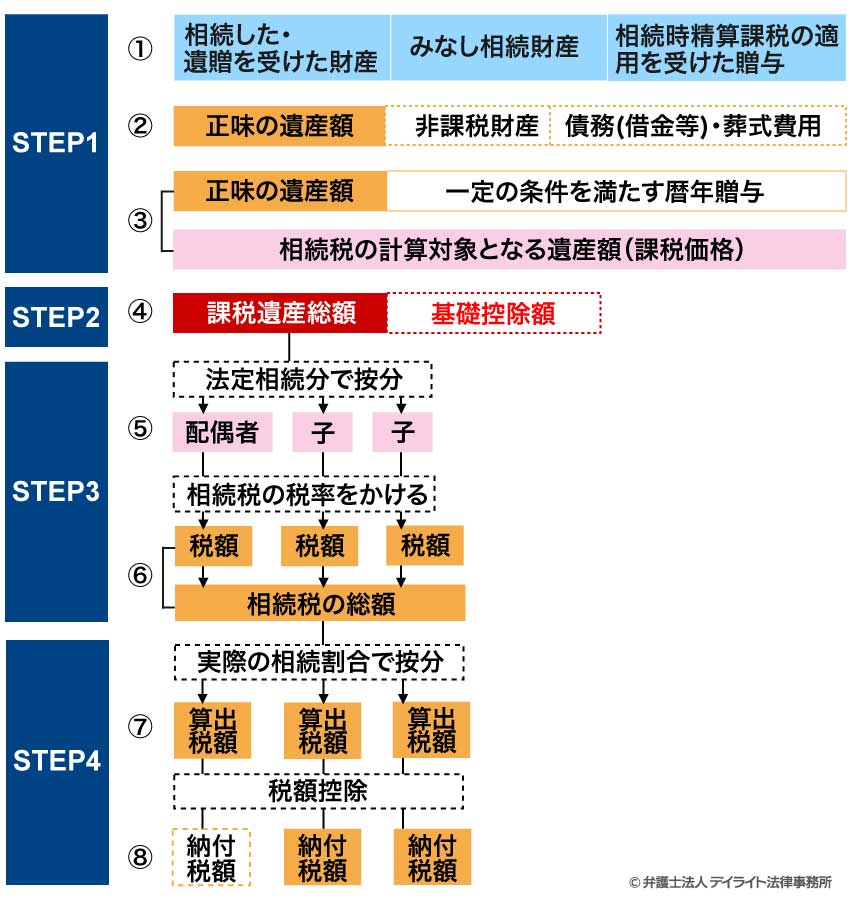

相続税の計算は以下の4つのステップで行います。

<相続税の計算プロセス>

- STEP1:課税価格の計算

- STEP2:課税遺産総額の計算

- STEP3:相続税の総額の計算

- STEP4:各人の納付税額の計算

このステップを図にしたものが以下です。

以下では、それぞれのステップについて詳しく解説していきます。

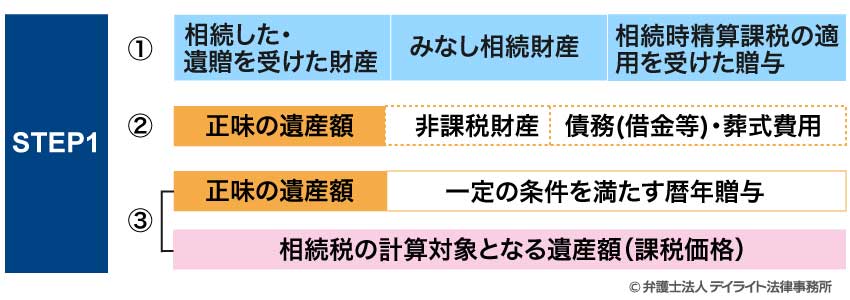

STEP1 課税価格の計算

STEP1では、相続税の計算の元となる遺産の金額(これを「課税価格」といいます。)を計算します。

課税価格は以下の式によって計算されます。

まずは、相続した遺産・遺贈を受けた財産の価格にみなし相続財産(死亡保険金、死亡退職金など)、相続時精算課税(※1)の適用を受けた生前贈与の金額を足し合わせます(図の①)。

そこから、相続税の対象とならない財産の金額(墓地・墓石、仏壇、死亡保険金・死亡退職金の非課税枠(※2)、公益目的の寄付財産など)、債務(ローン・借金など)、葬式費用などを差し引いたものが正味の遺産額となります(図の②)。

※1:相続時精算課税:贈与税の課税方式の1つです。

贈与税には「暦年課税」と「相続時精算課税」の2つの課税方式があります。

※2:死亡保険金の非課税枠については、この記事の「遺産総額5000万円の場合の節税対策」「生命保険金等の非課税限度額を活用した節税対策」の項目で解説します。

次に、正味の遺産額に一定の条件を満たす暦年課税(※3)による生前贈与の金額を足し合わせます。

※暦年課税による生前贈与:贈与税の課税方式の1つです。

これが相続税の計算対象となる遺産の金額(課税価格)です(図の③)。

例えば、相続の対象となる5000万円の遺産のほかに1000万円の生命保険金(みなし相続財産)があるケースで、被相続人に1500万円の借金(相続債務)があり、さらに500万円の葬式費用がかかった場合(相続税の対象となる生前贈与はないものとします。)の課税価格は、以下の計算式より4000万円です。

5000万円 + 1000万円 – 1500万円 – 500万円 = 4000万円

この項目では、「課税価格」が5000万円のケースを前提に解説をしていきます。

STEP2 課税遺産総額の計算

次に、STEP1で計算した課税価格から法律で定められた「基礎控除額」を差し引いて「課税遺産総額」を計算します。

基礎控除額とは、法律で定められている相続税がかからない非課税枠のことです。

基礎控除額は次のような式で計算されます。

この計算式からわかるように、基礎控除額は法定相続人の数によって変わります。

したがって、5000万円の遺産の課税遺産総額は法定相続人の数によって変動します。

例えば、法定相続人が配偶者と子ども2人の場合の課税遺産総額は、以下の計算式より800万円です。

5000万円 – {3000万円 + (600万円 × 3)}= 200万円

ポイント

相続税は、課税遺産総額が0より大きい(課税遺産総額(課税価格 – 基礎控除額)> 0)場合にのみ発生します。

課税遺産総額が0以下(課税遺産総額(課税価格 – 基礎控除額)≦0)の場合、相続税は発生しません。

例えば、法定相続人が配偶者と子ども4人の場合には、以下の計算式より課税遺産総額がマイナスとなるため相続税は発生しません。

5000万円 – {3000万円 + (600万円 × 4)}-400万円

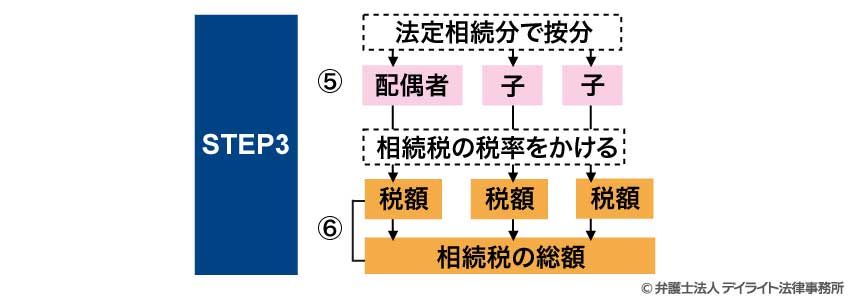

STEP3 相続税の総額の計算

STEP2で計算した課税遺産総額を元に、相続人全員の相続税の合計額(総額)を計算します。

まず、STEP2で計算した課税遺産総額を、法定相続分で各法定相続人に割り振ります(各法定相続人の仮の相続財産額の計算)。

例えば、法定相続人が配偶者(妻)と子ども2人(長男・長女)の場合の課税遺産総額は、200万円です(STEP2参照)。

この200万円を法定相続分(配偶者1/2、子ども1/4ずつ)で割り振った場合、それぞれの仮の相続財産額は次のとおりです。

妻:100万円(200万円 × 1/2 = 100万円)

長男:50万円 (200万円× 1/2 × 1/2 = 50万円)

長女:50万円 (200万円 × 1/2 × 1/2 = 50万円)

次に、上で計算した各法定相続人の仮の相続財産額と法律で定められた相続税の税率・控除額を元に、仮の相続税の金額を計算します。

相続税の税率や控除額は仮の相続財産の額によって異なり、具体的には次の表に示すとおりです。

<相続税の税率の早見表>

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上の事例で、各法定相続人の仮の相続税の金額は,次のように計算されます。

妻:100万円 × 10% = 10万円

長男:50万円 × 10% = 5万円

長女:50万円 × 10% = 5万円

これらを合計したものが法定相続人全員の相続税の合計額(相続税の総額)です。

この事例では、10万円(妻)+ 5万円(長男)+ 5万円(長女)= 20万円が相続税の総額です。

このように、相続税の総額は、各法定相続人が法定相続分で遺産を相続したものと仮定して計算します。

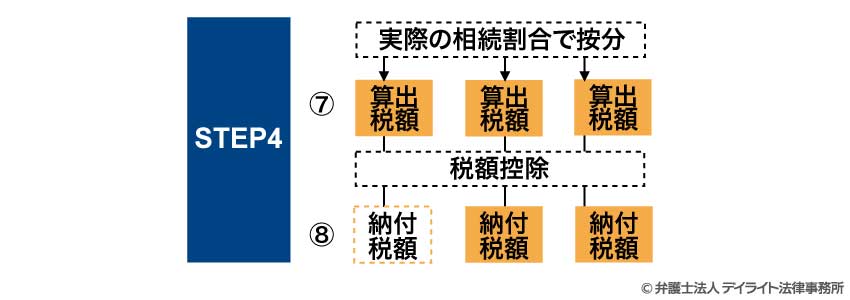

STEP4 各人の納付税額の計算

STEP3で計算した相続税の総額を元に、それぞれの法定相続人が実際に納付しなければならない相続税の金額を計算します。

まず、相続税の総額を実際に相続した遺産の割合にしたがって各法定相続人に割り振ります。

例えば、5000万円の遺産を配偶者(妻)1000万円、長男2500万円、長女1500万円の割合で分配した場合)には、20万円の相続税は次のように割り振られます。

妻:4万円(20万円 × 1000万円/5000万円 = 4万円)

長男:10万円(20万円 × 2500万円/5000万円 = 10万円)

長女:6万円(20万円 × 1500万円/5000万円 = 6万円)

法定相続分どおりに遺産を分配した場合には、各法定相続人に割り振られる相続税の金額はSTEP3と同じ金額となります(上の例であれば、妻10万円、長男5万円、長女5万円)。

この記事の冒頭で示した相続税の早見表は、法定相続分で遺産を分配したケースを前提とするものです。

次に、各法定相続人について相続税の加算(相続税の2割加算など)や控除(配偶者の税額軽減など)をします。

配偶者(妻・夫)については配偶者の税額軽減が適用されます。

上にあげた事例で、5000万円の遺産を配偶者(妻)1000万円、長男2500万円、長女1500万円の取り分で分配した場合)における最終的な各法定相続人の相続税の納付額は、以下のとおりです。

妻:0円(配偶者の税額軽減の適用)

長男:10万円

長女:6万円

相続税の2割加算

兄弟姉妹が遺産を相続する場合には、STEP4で相続税の2割加算が適用されます。

被相続人の配偶者と一親等の血族(父母、子ども)以外の人が相続によって財産を取得する場合には、相続税の2割に相当する金額が加算されます。

5000万円の相続税の計算で注意すべきポイント

「5000万円」の金額の意味をよく確認する

「5000万円の遺産」といっても、それがただちに相続税の計算の元となる「課税価格」を意味するとは限りません。

債務等を含む相続した遺産全体(生前贈与等を含まないもの)の合計額を指す場合もあれば、債務等を除いた正味の遺産の合計額を指す場合、さらには相続税の対象となる贈与等を含んだ金額(課税価格)を指す場合もあります。

この金額の意味を誤解してしまうと、相続税の計算を誤ってしまう可能性があります。

相続税の計算をする際には、金額の意味をよく確認することが大切です。

遺産に不動産や株式が含まれる場合は評価に注意

相続税を正確に計算するためには、相続した財産(遺産)の価値を正確に評価することが大切です。

不動産や株式のように価値が変動する財産の評価は専門家でも難しいと言われているため、特に注意が必要です。

相続税の計算は複雑・相続税の申告は専門家に相談するのがおすすめ

ここまで解説してきた内容からおわかりいただけるかと思いますが、相続税の計算は非常に複雑です。

計算を誤ったり適切な控除を適用しなかったりすると、必要以上の税金を支払うリスクがあります。

また、被相続人の配偶者と子どもが相続するようなケースでは、その後に配偶者が亡くなった場合(二次相続)の相続税の負担も考慮することが大切です。

そのため、相続税の申告については、相続に詳しい弁護士や税理士等の専門家に相談されることを強くおすすめします。

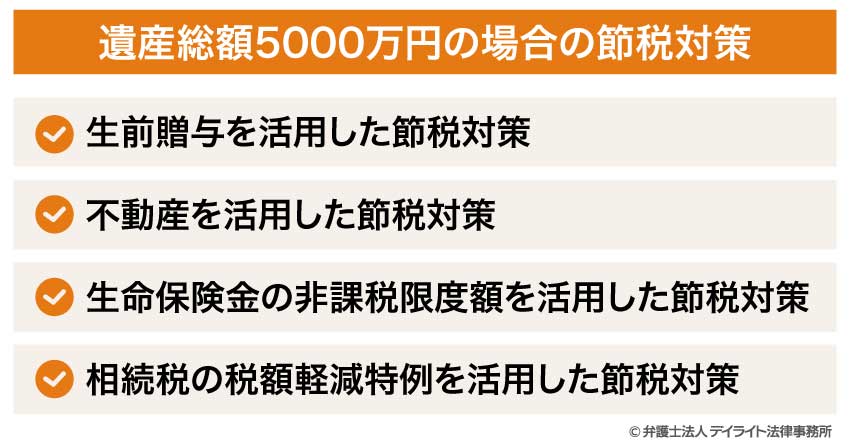

遺産総額5000万円の場合の節税対策

5000万円の遺産にかかる相続税の節税対策として、次のような対策が考えられます。

なお、これら以外にも、具体的な状況によってさまざまな節税対策が考えられます。

どのような節税対策を取りうるのかについては、相続に強い弁護士に相談されることを強くおすすめします。

以下では、それぞれの節税対策についてくわしく解説していきます。

生前贈与を活用した節税対策

生きている間に生前贈与を行い、相続税の対象となる財産を減らしておくことで、相続税の負担を減らせる場合があります。

生前贈与には①非課税枠や②贈与税が減額される特例の制度があり、これらを活用することで相続税の節税を行うことができます。

生前贈与の非課税枠の活用

生前贈与には、毎年110万円まで税金のかからない非課税枠(基礎控除)があります。

この基礎控除の制度は、1年間に生前贈与を受けた財産の合計金額から110万円を差し引いた残りの金額のみが贈与税の対象になる(毎年110万円以下の贈与には贈与税がかからない)、というものです。

例えば、6000万円の財産があるケースで毎年110万円の生前贈与を10年間行うと、合計1100万円分の生前贈与を行い、4900万円が相続対象の財産として残ることになります。

このケースで妻と子ども1人が法定相続人となる場合、6000万円の財産を相続するときの相続税は90万円であるのに対して、4900万円の財産を相続するときの相続税は35万円です。

このように、計画的に長期間をかけて生前贈与を行うことで、相続税の負担を減らすことができます。

ただし、暦年課税による生前贈与の場合、相続開始前の7年間に受けた生前贈与については、110万円(贈与税の基礎控除)以下のものであっても、相続税の課税遺産総額(相続税の対象となる財産)に含まれます(※)。

※相続開始前3年超7年以内に行われた生前贈与については、総額100万円までは相続税の課税対象外になりません。

「相続税の計算方法」のSTEP1のところで登場した「一定の条件を満たす暦年課税による生前贈与」は、この相続開始前7年間の暦年課税による生前贈与のことを指します。

その他の非課税特例の活用

生前贈与には、毎年110万円の基礎控除のほかにも以下のような贈与税が減額される特例があります。

これらを活用して生前贈与をすることで、贈与税の負担を減らしつつ、相続税の負担を減らすことができます。

婚姻期間が20年以上の夫婦間で住居に利用する不動産等を生前贈与するケースで、一定の要件を満たす場合には、配偶者について最大2000万円まで贈与税が非課税となります。

この特例を利用して生前贈与を行うことで、贈与税の負担を軽減しつつ相続税の対象となる財産額を減らすことができます。

父母や祖父母から子や孫にマイホームの購入資金等を生前贈与するケースで、一定の要件を満たす場合には、子や孫について最大1000万円まで贈与税が非課税となります。

この特例を利用して生前贈与を行うことで、贈与税の負担を軽減しつつ相続税の対象となる財産額を減らすことができます。

※この特例は令和6(2024)年1月1日から令和8(2026)年12月31日までの間に行われた生前贈与にのみ適用されます。

父母や祖父母から子や孫に教育資金を生前贈与するケースで、一定の要件を満たす場合には、子や孫について最大1500万円まで贈与税が非課税となります。

この特例を利用して生前贈与を行うことで、贈与税の負担を軽減しつつ相続税の対象となる財産額を減らすことができます。

※この特例は2013年4月1日から2026年3月31日までの間に行われた生前贈与にのみ適用されます。

生命保険金等の非課税限度額を活用した節税対策

生命保険金(死亡保険金)には相続税の対象とならない非課税限度額が設定されており、これを活用することで相続税の負担を減らすことができます。

生命保険金の非課税限度額は、次の式によって計算されます。

例えば、法定相続人が4人いるケースで生命保険金(死亡保険金)の総額が2000万円の場合、1人の法定相続人が2000万円の死亡保険金を受け取っても相続税はかかりません。

同じケースで生命保険金(死亡保険金)の総額が2500万円の場合、500万円のみが相続税の対象となります。

このように、相続の対象となる現預金の一部を生命保険の保険料として支払っておくことで、相続税の対象となる財産の額を減らすことができます。

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

不動産を活用した節税対策

生前に不動産を購入して現預金を不動産に換えておくことで、相続税を節税できる可能性があります。

相続税の計算において、不動産の価額は「路線価」や「固定資産評価額」を基準として評価されます。

そして、不動産の相続時点での価額(路線価や固定資産評価額)は、一般的に不動産を取得した時点の時価(取引価額)よりも低くなる傾向にあります。

そのため、現預金を不動産に換えておくことで、相続税の対象となる財産の額を減らせる場合があります。

例えば、相続時点で1億円の現預金がある場合、その評価額は1億円です。

これに対して、生前に1億円の土地を購入しておき、相続時点での土地の評価額が8000万円となった場合、相続税の対象となる財産の額が2000万円分減ることになります。

相続税の税額軽減特例を活用した節税対策

相続税についても負担を軽減できる制度があります。

配偶者の税額軽減がその代表例ですが、そのほかにもいくつかの特例が定められています。

これらの制度を活用できるケースでは、相続税の節税につながります。

配偶者の税額軽減の活用

すでに解説したように、配偶者の税額軽減は、配偶者が相続によって実際に取得した正味の遺産額について、① 1億6千万円または②配偶者の法定相続分に相当する金額のどちらか多い金額まで相続税がかからないという制度です。

例えば、2億円の遺産を被相続人の配偶者と子ども2人で相続するケースでは、次のいずれのパターンで遺産を分けても配偶者には相続税がかかりません。

パターンA:法定相続分どおりに配偶者の取り分を1億円、子どもたちの取り分を1億円とする

パターンB:配偶者の取り分を1億6000万円、子どもたちの取り分を4000万円とする

ただし、その後に配偶者が亡くなって配偶者の遺産を子どもたちが相続する場合(この場合の相続を「二次相続」といいます。)、その段階で二次相続に関する相続税が発生するということには注意が必要です。

配偶者が相続した遺産をほとんど使わずに亡くなった場合、二次相続における子どもたちの相続税の負担が大きくなる可能性があるのです。

配偶者の税額軽減を活用する際には、二次相続を考慮した上で検討することが大切です。

小規模住宅地等の特例の活用

小規模住宅地等の特例とは、亡くなった方が所有していた土地のうち一定の要件を満たすもの(自宅の敷地など)について、その評価額を減額できるという制度です。

相続税の計算の元となる金額が小さくなるため、相続税の金額も小さくなります。

この特例は、土地をどのような用途で使っていたかによって分類され、さらに誰がその土地を取得したかによって適用されるための要件が変わるため、注意が必要です。

5000万円の相続税の相談窓口

相続全般は相続に強い弁護士に相談

相続税の申告に限らず、相続全般に関するお悩みがある場合には、相続に強い弁護士に相談されることを強くおすすめします。

相続に強い弁護士であれば、相続税の申告や節税対策にも精通しているケースが多く、そうでない場合にも適切な税理士と提携していることがほとんどです。

また、遺産分割や遺言書の作成、相続放棄、相続トラブルなど、相続全般に関する法的なアドバイスをすることができます。

相続税の申告以外にもわからないこと・お困りごとがある場合には、相続に強い弁護士に相談されるのがおすすめです。

なお、弁護士にも専門分野があることから、相続に強い弁護士に相談することが大切です。

相続に強い弁護士かどうかは、事務所ホームページ等の記載ぶり(弁護士紹介ページに記載されている「得意分野」や「取扱実績」、相続専門のページがあるかどうか等)から判断することができます。

相続税の申告だけなら税理士

相続税の申告についてだけ相談したい場合には、相続に強い税理士に相談することができます。

税理士は税金に関するプロであり、相続に強い税理士は相続税の申告や節税対策に精通しています。

ただし、税金以外の法律問題に関するアドバイスをすることはできません(弁護士法違反になってしまいます)。

それぞれの状況に応じてどの専門家に相談するかを決めるようにしましょう。

最寄りの税務署の窓口

最寄りの税務署の窓口で相続の申告に関する相談をすることができます。

また、各地の国税局に設置されている「電話相談センター」を利用することもできます。

これらの窓口では相続税の申告書の書き方や控除制度、必要書類などについて無料で相談することができます。

ただし、相続税の金額を細かく計算してくれたり、それぞれの状況に応じた節税対策などをしてくれるわけではなく、一般的な説明が中心となります。

最適な節税対策について知りたい場合には、専門家に相談されることをおすすめします。

5000万円の相続税についてのQ&A

5000万円を相続した場合、どのような控除が適用されるの?

まず、5000万円の遺産を相続するすべてのケースについて、基礎控除が適用されます。

まず、5000万円の遺産を相続するすべてのケースについて、基礎控除が適用されます。基礎控除の具体的な内容についてはすでに解説したとおりです。

それ以外にどのような控除(特例・税額軽減)が適用されるかは、誰が相続人となるかや、どのような遺産が相続されるか、等の具体的な状況によって異なります。

例えば、以下のような控除(特例・税額軽減)があります。

- 配偶者が法定相続人の場合:配偶者の税額軽減

- 未成年者が法定相続人の場合:未成年者の税額控除

- 障害をお持ちの方が法定相続人の場合:障害者の税額控除

- 数次相続の場合:数次相続控除

未成年者の税額軽減

相続の時点で法定相続人が未成年の場合に適用される制度です。

未成年の法定相続人が満18歳になるまでの年数分、1年につき10万円が相続税の額から控除されます。

例えば、相続の時点で法定相続人が14歳の場合、40万円((18歳-14歳)×10万円=40万円)が控除されます。

障害者の税額軽減

相続の時点で法定相続人が85歳未満の障害者の場合に適用される制度です。

その法定相続人が満85歳になるまでの年数分、1年につき10万円(特別障害者の場合は20万円)が相続税の額から控除されます。

例えば、相続の時点で特別障害者である法定相続人が70歳の場合、300万円((85歳-75歳)×20=300万円)が控除されます。

相続税が発生するかどうかの判断基準は何なの?

相続税が発生するかどうかの基本的な判断基準は、課税価格(相続税の計算の元となる遺産額のことです。)が基礎控除額より大きいかどうかです。課税価格 – 基礎控除額 > 0:相続税が発生

課税価格 – 基礎控除額 ≦0:相続税は発生しない

すでに解説したように、基礎控除額は以下の計算式により計算されます。

例えば、遺産の課税価格が5000万円、法定相続人が被相続人の配偶者と父のケースでは、以下のように課税価格が基礎控除額より大きくなる(課税価格-基礎控除額>0)ため、相続税が発生します。

<計算式>

5000 – (3000 + 600 × 2)= 800 > 0

まとめ

- 5000万円の相続税がいくらかは、一律に決まっているものではありません。

誰が遺産を相続するか、相続人が何人いるか、遺産をどのように分けるか、等の具体的な状況によって相続税の金額は異なります。 - 5000万円の遺産についておおよその相続税の金額を知りたい場合には、この記事に掲載した相続税の早見表やシミュレーターを活用することができます。

- 相続税の計算方法は非常に複雑で、どのような節税対策を取るかによっても相続税の負担額は大きく変わってくる可能性があります。

- 相続税の金額を正確に把握したい場合や節税対策について相談したい場合には、相続に強い弁護士や税理士に相談されることを強くおすすめします。

また、相続税の申告だけでなく遺言書の作成や遺産の分割方法、相続トラブルの防止や解決について相談したい場合には、相続に強い弁護士に相談するのがよいでしょう。 - 弁護士法人デイライト法律事務所では、相続に強い弁護士で構成する相続対策専門チームを設置しています。

相続税の申告はもちろんのこと、相続全般に関するご相談をうけたまわっています。

税理士資格をもつ弁護士も在籍しており、相続についてワンストップでご相談いただくことができます。

遠方の方にはオンラインでのご相談も行っていますので、ぜひお気軽にご利用ください。