例えば、親が認知症になってしまったり、介護が必要になってしまい、自分で財産を管理することが難しくなるといったケースに備えて、家族信託は活用されています。

しかし、話し合いが不十分なために家族・親族の仲が悪くなったり、自分たちで契約書を作成し不備が発生した結果、家族信託が無効になったりと、正しく行わなければ、せっかくの家族信託も失敗に終わってしまいます。

ここでは、そもそも家族信託とは何かをご説明した上で、家族信託で失敗する可能性が高いケース、家族信託で後悔しないためのポイントについて、わかりやすく説明いたします。

家族信託とは

定義

そもそも、家族信託とは何なのでしょうか。

一言で言うと、家族による財産管理・運用・処分です。

聞き馴染みがなく、どういったものなのかイメージが湧かない方もいらっしゃると思いますので、例を交えてご説明します。

例えば、祖母Aさん(80歳)、父Bさん、母Cさん、子Dさん、子Eさんという同居している家族を考えます。

そして、生活を送る中でAさんが認知症になったとします。

その場合、例え家族であっても、B、C、D、EさんのどなたもAさんの預金を無断で引き出したり、Aさんが持っているもの(土地や家などの不動産等)を売ったりすることはできません。

また、Aさんが認知症であることを銀行が把握した場合、口座が凍結される可能性があります。

仮に、Aさんが自分が持っている土地を売ったとしても、原則として無効となります。

そして、Aさんが認知症になった後の介護費用は、Aさんの家族が負担することになります。

このように、本人が認知症になってしまった場合や、介護が必要になり自分で財産の処分ができなくなった場合に備えて、あらかじめ家族と本人の間で契約を結び、家族が本人のために、財産の管理・運用・処分を行うというのが、家族信託です。

後見制度

自分で財産の管理をできなくなった本人のために財産の管理を行う方法として、家族信託とは別に、後見制度があります。

後見制度には「法定後見制度」と「任意後見制度」があります。

「法定後見制度」は、すでに認知症等によって判断能力が不十分となった場合に、家族などの利害関係人が裁判所に対して、成年後見人等(成年後見人、保佐人、補助人)の選任の申立てをし、裁判所によって選ばれた成年後見人等(成年後見人、保佐人、補助人)が、本人のために財産管理や契約などの法律行為を行ったり、本人が自分で法律行為をするときに同意を与えたり、本人が同意を得ないでした不利益な法律行為を後から取り消したりするというものです。

「任意後見制度」は、認知症等によって判断能力が不十分となる前に、あらかじめ自分が選ぶ人(任意後見人)に、判断能力が低下したときの財産の管理の方法や、療養看護等についての希望を伝えておき、代理権を与える契約を結んでおくというものです。

法定後見、任意後見、家族信託の違いを簡単にまとめると、下の表のとおりです。

| 後見制度 | 家族信託 | ||

| 法定後見 | 任意後見 | ||

| 権限 | 財産管理のほか、身上監護も可能 | 契約で定めた範囲

財産管理のほか、身上監護も可能 |

財産管理のみ

身上監護はできない |

| 開始時期 | 本人の判断能力が低下してから | 契約締結と同時に開始 | |

| 財産を管理する人を自由に選べるか | 家族を候補者として立てることはできるが、事案によっては弁護士などが選ばれる可能性あり

裁判所が成年後見人等を選任した後は、その裁判所の選任に対して不服申立てをすることができない。 |

契約によって誰を任意後見人とするかは自由。

しかし、任意後見監督人(任意後見人を監督する人)が裁判所によって選任されれば、以後任意後見監督人の監督下に置かれる。 |

契約によって財産を管理する人を自由に選べる。

家族以外でも可能。 |

| 報酬 | 法定後見人(弁護士等)に対する報酬が亡くなるまでずっと必要となる可能性。 | 任意後見人の報酬は契約による。

しかし任意後見監督人が選任されると、約2〜3万円/月の報酬が亡くなるまでずっと必要。 |

財産を管理する人の報酬は契約による。 |

仕組み

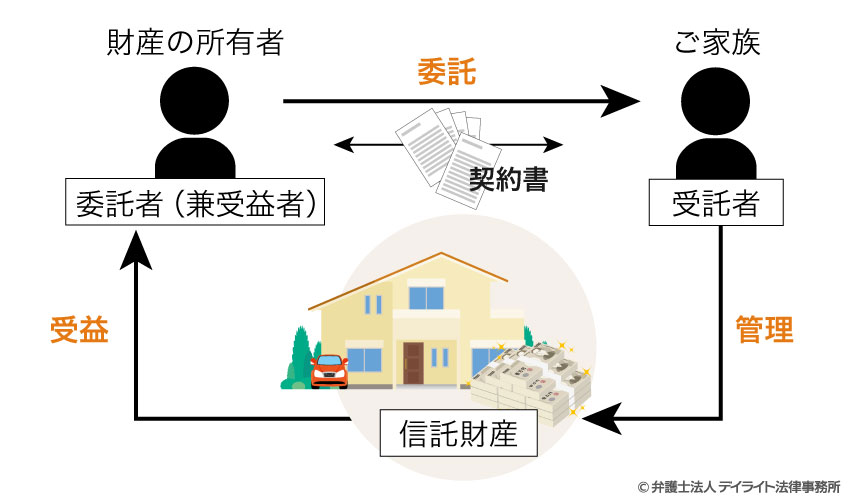

家族信託の基本的な登場人物

- 「委託者」:財産の所有者で、財産を信託する人

- 「受託者」:財産の管理運用処分を任される人

- 「受益者」:財産権を持ち、財産から利益を受ける人

①まず、「委託者」が財産の管理を「受託者」に任せ(=契約)、②その財産を「受託者」が管理し、③その財産から発生した利益を「受益者」が得る仕組みになっています。

なお、「委託者」が「受託者」に預けた財産を、「信託財産」といいます。

家族信託では親のために子が財産を管理し、利益は所有者である親が得るなど、委託者と受益者が同じ人になる場合がほとんどです。

「委託者」が財産の管理を「受託者」に任せる

「委託者」が財産の管理を「受託者」に任せる-

- 信託する内容を話し合い、契約書を作成する。

- 契約書を公正証書にする。

といった手順を踏むことになります。

信託財産を「受託者」が管理する

信託財産を「受託者」が管理する 信託財産から発生した利益を「受益者」が得る

信託財産から発生した利益を「受益者」が得る具体的には、

- 不動産について、信託財産を受託者に名義変更する。

- 金銭について、受託者自身の財産と分けて管理できるよう、銀行口座を開設する。

といった手順を踏み、以降は受託者が委託者の意向に沿って財産を適切に管理・運用していきます。

家族信託で後悔するケースとは

-

- 家族・親族間の仲が悪くなる

- 受託者に権限・負担が集中してしまう

- 「信託管理人」「信託監督人」「受益者代理人」を置かなかったために、受益者が損をする

- 信託できない財産、信託することが難しい財産を信託財産としてしまう

- 自分たちで契約書を作成したものの不備が発生した結果、家族信託が無効になる

- 公正証書を作成しなかったため、信託口口座の開設ができないといったマイナスが発生

- 親の認知症が進んでしまい、信託契約ができなくなる

- 不動産の家族信託で高額な税金が発生

- 30年ルールにより信託が強制終了してしまう

- 1年ルールにより信託が強制終了してしまう

- 委託者が死亡した際の遺留分でトラブルが発生

- 経験・知識の浅い専門家に依頼した結果、信託契約締結後にトラブル

以下では、それぞれのケースについて失敗する理由を解説いたします。

家族・親族間の仲が悪くなる

家族信託では、委託者(親)の現在・将来の財産管理・運用・処分を任せることができるだけでなく、委託者(親)が死亡した際の相続について指定することもできます。

具体的には、家族信託の契約書において、委託者(親)の死亡後に誰が財産を引き継ぐかを指定することができます。

家族信託契約により財産の承継者を決めておくことで、相続が発生した場合の遺産分割協議が不要になります。

遺産分割協議では、相続人全員で話し合い、誰が何を相続するのかを決めなければなりませんが、家族信託を用いれば遺言としての機能を果たすことになります。

委託者(親)の意向によって相続が決まるわけです。

そのため、相続財産を受けることのできない親族からすれば、自分が関与していないところで勝手に契約が締結され、その結果、自分が相続できたはずの財産が相続できなくなったと感じてしまいます。

また、家族信託契約の当事者、すなわち委託者(親)が契約内容をしっかりと理解していないばかりに、家族信託が終了するといったケースも考えられます。

家族信託を検討している場合には、委託者(親)本人には契約内容をきちんと理解してもらったうえで、家族内で十分話し合うことが重要です。

受託者に権限・負担が集中してしまう

家族信託では、受託者は、財産の管理・運用・処分について、信託の目的を達成するために必要な範囲で裁量権を与えられます。

例えば、信託した不動産について、売却金額、売却時期、売却相手を受託者が自由に決めた結果、受託者以外の人(相続人や親族など)からすれば不公平に感じるかもしれません。

一方で、受託者としても、場合によっては長期にわたって財産の管理・運用・処分をしなければならず、時には親族間のもめ事に巻き込まれ板挟みになってしまい、その役割を負担に感じてしまう可能性があります。

そのため、受託者の権限や負担について、契約の当事者である委託者(親)・受託者だけでなく、当事者以外の家族も交えて事前に十分話し合うことが重要です。

「信託管理人」「信託監督人」「受益者代理人」を置かなかったために、受益者が損をする

家族信託において、受託者は信託の目的を達成するために、必要な範囲で裁量権を有しており、受託財産を管理・運用・処分することになります。

そんな受託者が、裁量の範囲外の行為をしてしまう恐れもあります。

そこで、家族信託では、受託者が適正な財産管理・処分を行うように、受託者の監視・監督役として「信託管理人」、「信託監督人」、「受益者代理人」というような第三者機関をあらかじめ信託契約で定めておくことも認められています。

「信託管理人」とは、現に存在していない受益者に代わり、受託者が信託契約で定められたとおりに業務を遂行しているか監視・監督する人です。

受益者は、受託者が財産を適正に管理しているのかを確認し、適正に管理していないと判断した場合には、信託契約の中に解約の規定があれば単独で、信託契約の中に解約の規定がなければ委託者との合意により、受託者を解任することができます。

しかし、これから生まれてくる子が受益者に指定されている場合等、受益者が現に存在しない場合には、受託者が信託契約で定められたとおりに財産管理をしているかの確認をする人が存在しないということになってしまいます。

そこで、受益者の一切の権利を行使することができる「信託管理人」を置いておくことで、現に存在していない受益者に代わって、受託者が信託契約で定められたとおりに業務を遂行しているか監視・監督することが可能になります。

「信託監督人」とは、現に存在する受益者に代わり、受託者が信託契約で定められたとおりに業務を遂行しているか監視・監督する人です。

受益者が存在していたとしても、その受益者が未成年であったり、判断能力が低下していたりした場合、受益者本人が、受託者が信託契約で定められたとおりに財産管理をしているかを十分に確認することが難しくなります。

そこで、信託契約で定められた「信託監督人」が、受益者に代わって、受託者が信託契約で定められたとおりに業務を遂行しているか監視・監督することが可能になります。

「受益者代理人」とは、現に存在する受益者に代わり、受託者が信託契約で定められたとおりに業務を遂行しているか監視・監督する人です。

受益者代理人の役割は、信託管理人と概ね同様です。

大きな違いは、「信託監督人」は、受益者全員のために権限を行使する義務を負っているのに対し(信託法133条2項)、「受益者代理人」は、代理する受益者のためだけに権限を行使すればよく(信託法140条2項)、ほかの受益者のために権限を行使する必要はないという点が挙げられます。

引用元:信託法|e-Gov法令検索

引用元:信託法|e-Gov法令検索

委託者が高齢であれば、やがて判断能力が低下・喪失するでしょう。

そうなると、受託者が財産の管理処分を適正に行っているかを、委託者自身が監視・監督することが難しくなるでしょう。

その意味でも、「信託管理人」、「信託監督人」、「受益者代理人」というような第三者機関をあらかじめ信託契約で定めておくことは有用でしょう。

信託できない財産、信託することが難しい財産を信託財産としてしまう

家族信託では、信託できない財産、信託することが難しい財産があります。

個人の借金や保証債務

借金や保証債務など、マイナスの財産については、財産的価値がないため、信託財産とすることができません。

生活保護受給権や年金受給権

生活保護受給権や年金受給権など、委託者本人の一身に専属する権利についても、信託財産とすることはできません。

すなわち、受益者が委託者本人に代わって、生活保護や年金を受給することはできないというわけです。

預貯金口座

預貯金口座は、銀行との契約で譲渡禁止特約という約定があり、自由に名義変更はできません。

仮に、委託者(親)と信託契約を結んだ受託者(子)が、銀行に対して「家族信託契約をしたので親の口座の預金を下ろしたい」と言っても銀行側は対応してくれないのです。

ただし、預貯金口座の中にある金銭は信託できます。

この場合、あらかじめ信託口口座(家族信託専用の口座)を作り、信託契約を結んだ後に、親自身が預貯金口座内の金銭を、受託者名義の信託口口座(家族信託専用の口座)に送金手続きを行い、受託者が受託者自身の財産と分けて管理します。

農地

農地については、実際上信託財産とすることについてハードルがあります。

農地は、その土地の所有者またはその土地を利用して農業に従事する人に農業用に使用させてこそ目的を果たせるので、農地法により、農協に信託する場合を除き、農地の信託は原則禁止されています(農地法3条2項3号)。

そのため、農地を信託財産としたい場合、農地を所有する委託者が自ら農地以外の用途に変更する「農地転用」の許可等の手続き(農地法4条)をとる必要があります。

不動産については、管理するために受託者へ所有権移転登記をする必要があるのですが、許可を得ていない限り、信託財産に含めても信託による受託者への農地の所有権移転登記ができません。

自分たちで契約書を作成したものの不備が発生した結果、家族信託が無効になる

自分たちで契約書を作成し、不備が発生した場合、家族信託が無効になるというケースもあります。

たとえば、家族信託で、本来信託の目的を達成するために信託財産を管理すべき受託者が、自己の利益を図るために信託契約を結ぶと、「利益相反行為」として無効になる可能性もあります。

受託者が信託財産のうち不動産を不当に安い金額で購入して受託者名義にすることや、受託者自身の債務を担保するため信託財産に抵当権を設定することなどは、利益相反行為です。

利益相反行為とみなされると、そもそも信託契約が無効になったり、受託者が行った行為が取り消される可能性があります。

今では、インターネット上で、家族信託の流れ、手続き、必要書類のひな型など、様々な情報を取得できるようになり、自分たちで手続きを行う方も増えています。

しかし、家族信託は、信託法をはじめ様々な法的観点が必要となります。

また、各家族の状況に合わせて柔軟に制度設計をする必要があります。

自分たちだけで契約書の作成を行うと不備を発見できず、折角行った家族信託が無効となったり、無用の争いを産むことにもなりかねません。

そのため、インターネット上の情報はあくまで参考にとどめ、専門家に依頼することをお勧めします。

公正証書を作成しなかったため、信託口口座の開設ができないといったマイナスが発生

信託口口座の開設ができない

受託者は受託者自身の財産と信託財産を分けて管理する必要があり、信託口口座を開設しなければなりません。

金融機関によっては、信託口口座の開設には公正証書で作成された信託契約書が必要とされる場合があります。

もし、信託契約書を公正証書ではなく、私文書によって作成していた場合には、信託口口座が開設できないということにもなりかねません。

私文書では、親族間のもめ事に発展する可能性

また、信託契約書を私文書ではなく、公正証書で作成したほうがよい理由としては、私文書よりも法的な有効性が確保されるということが挙げられます。

公正証書を作成する際は、公証人という第三者が契約当事者(委託者・受託者、ここでは特に委託者が重要)の面前で契約内容についてきちんと理解しているか等を確認するため、後々信託契約書の内容に納得のいかない親族等が、信託契約の法的効力を否定することはかなり困難になります。

私文書は、紛失のリスクがある

公正証書は、「原本」が公証役場に長期間保管されるので、契約当事者に交付される「正本」を紛失しても再発行ができます。

親の認知症が進んでしまい、信託契約ができなくなる

親(委託者)が認知症になった場合、症状が軽度であれば信託契約ができる可能性はありますが、認知症が進んでしまった段階では信託契約はできません。

契約を結ぶ際には、契約当事者に意思能力(自分の行為の利害得失を判断することができる能力)が必要とされるためです。

家族信託を検討している中や、信託契約の締結に向けて準備を進めている中で、親(委託者)の認知症が進んでしまった結果、信託契約ができなくなるということもあります。

また、信託契約の内容が複雑になる場合などは、契約の締結までに長期間かかる場合もあります。

家族信託を検討している方は、早めに動かれた方がよいでしょう。

不動産の家族信託で高額な税金が発生

家族信託は節税には向いておらず、税金には注意が必要です。

具体的には、下記のような贈与税、相続税、登録免許税が課される場合があります。

- 親(委託者)が持っている不動産を、子(受益者)に譲る場合に、贈与税が発生する可能性

- 不動産を信託財産として、親が亡くなった時点で子が不動産を取得した場合に、相続税が発生する可能性内容

- 不動産を信託財産として、親が亡くなって信託契約を終了させたときに、その登記をするための登録免許税が発生

30年ルールにより信託が強制終了してしまう

家族信託では、信託財産を、あらかじめ決めた人に、複数世代にわたって承継することができます。

例えば、ある財産を、委託者自身が亡くなったら配偶者に承継し、配偶者が亡くなったら子どもに承継するということを生前に決めることができます。

そのような信託を、「後継ぎ遺贈型の受益者連続信託」といい、信託法第91条に定められています。

引用元:信託法|e-Gov法令検索

受益権の承継は、回数に制限はなく、純次受益者が指定されていても構いません。

ただし、信託期間は、信託法第91条により、「信託がされたときから30年を経過後に新たに受益権を取得した受益者が死亡するまで又は当該受益権が消滅するまで」とされています。

つまり、信託がされたときから30年を経過した後は、受益権の新たな承継は一度しか認められません。

1年ルールにより信託が強制終了してしまう

信託法には受託者が唯一の受益者となり、その状態が1年間継続すると信託契約が終了してしまうという「1年ルール」があります。

信託は、次条の規定によるほか、次に掲げる場合に終了する。

二 受託者が受益権の全部を固有財産で有する状態が一年間継続したとき。

引用元:信託法|e-Gov法令検索

例えば、「委託者:親、受託者:子、受益者:子→孫」として、親の財産を親が亡くなったら子へ、子が亡くなったら孫へと承継させるという家族信託の例を考えます。

この家族信託において、親が死亡し親の財産が子へ承継されると、子は受託者と受益者を兼ねることになります。

そして、この状態が一年間継続すると家族信託は強制的に終了となります。

そのため、孫に受益権を承継させることは出来なくなります。

なお、受託者と受益者が同一というのは「全くの同一」という意味であり、「委託者:親、受託者:子A、受益者:子A及び子B」となっている場合は、受託者と受益者は全くの同一ではないため、親が亡くなって1年経とうとも家族信託は終了しません。

委託者が死亡した際の遺留分でトラブルが発生

遺留分とは、相続の際に「特定の相続人が遺産を相続できる最低限の取り分」のことをいいます。

遺留分は、遺言があったとしても奪うことのできない、法定相続人に与えられている権利なのです。

家族信託も、この遺留分を侵害する契約内容にはできません。

信託契約書を作成する場合には、遺留分にも配慮して作成し、将来的な紛争をあらかじめ防ぐ必要があります。

経験・知識の浅い専門家に依頼した結果、信託契約締結後にトラブル

家族信託契約は、「締結して終わり」ではなく「締結してからがスタート」です。

そのため、経験・知識の浅い専門家に依頼した場合、締結後にトラブルが生じる可能性があります。

家族信託は、昨今では認知症リスクの増大とともに注目されることになったものの、平成18年(2006年)の信託法改正により、翌年の平成19年に施行された制度で、比較的新しい制度といえます。

そのため、弁護士や司法書士といった士業でも家族信託の取り扱い経験の豊富な事務所はまだまだ少ないです。

依頼する際には、家族信託の経験・知識が豊富な専門家であるかどうかを見極める必要があります。

家族信託契約は数年〜長期間にわたり継続していく仕組みであり、契約書の作成にあたっては、不測の事態に備える必要があります。

例えば、受託者の監視・監督役として「信託管理人」「信託監督人」「受益者代理人」を据えたり、相続を見据えて遺留分や相続税に配慮した契約内容としたりといった具合です。

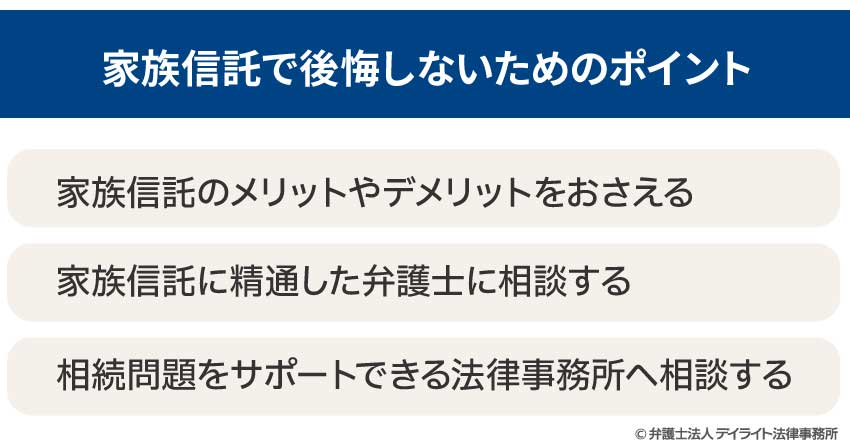

家族信託で後悔しないためのポイント

家族信託のメリットやデメリットをおさえる

家族信託のメリット

家族信託は、委託者と受託者との間で契約によって財産の管理・運用・処分に関する取り決めができるため、委託者(親)の意思を反映させた財産管理が可能となります。

委託者(親)が元気なうちに信託契約を締結する必要がありますが、本人が認知症になった場合や本人が亡くなった後に、①誰に、②どういった財産を、③どのように管理・運用・処分をしてもらうのか、本人の希望を叶えることができます。

家族信託のデメリット

家族信託で失敗する可能性が高いケースでご説明したとおり、家族信託は的確に行わなければ、折角本人の意思を実現させようとしたのに失敗に終わってしまいます。

例えば、本人の認知症が進んでしまった後では信託契約の締結ができない、信託できない財産・信託することが難しい財産がある、節税効果は期待できない、など注意しなければならない点はたくさんあります。

家族信託のメリットやデメリットをおさえる

そのため、家族信託のメリット・デメリットをきちんと理解したうえで、家族信託を活用するのがベストなのか、そしてどういった内容にすべきなのか考慮する必要があります。

家族信託に精通した弁護士に相談する

先にご説明したとおり、今では、インターネット上で、家族信託の流れ、手続き、必要書類のひな型など、様々な情報を取得できるようになり、自分たちで手続きを行う方も増えています。

しかし、家族信託は、信託法をはじめ様々な法的観点が必要となるうえ、不測の事態に備える必要があります。

そのため、専門家への相談や依頼をお勧めします。

もっとも、家族信託自体比較的新しい制度といえ、家族信託を手掛けることができる専門家は少ないです。

相談・依頼する際には、家族信託の経験・知識が豊富な専門家であるかどうかを見極める必要があります。

相続問題をサポートできる法律事務所へ相談する

家族信託では、本人が亡くなった後の財産の処分についても決めることができ、信託の内容によっては、後々親族間の紛争を招くことにもなりかねません。

そのため、信託契約書を作成する場合には、将来的な紛争の可能性も見据えて、相続問題をサポートできる法律事務所へ相談することをお勧めします。

まとめ

以上、家族信託とは何か、家族信託で失敗する可能性が高いケース、家族信託で後悔しないためのポイントを解説いたしました。

委託者(親)が認知症になってしまったり、介護が必要になってしまい、自分で財産を管理することが難しくなるといったケースに備えて、家族信託は活用され、委託者(親)の意思を反映させた財産管理が可能となります。

しかし、話し合いが不十分なために家族・親族の仲が悪くなったり、自分たちで契約書を作成し不備が発生した結果、家族信託が無効になったりと、正しく行わなければ、折角の家族信託も失敗に終わってしまいます。

家族信託をお考えの方は、一度弁護士に相談されてみてはいかがでしょうか。