親が亡くなったとき相続人となるのは、次のとおりです。

- 基本的には、「被相続人の配偶者と子ども」

- 配偶者がいない場合は「子どものみ」

親が亡くなったときは、

- 常に相続人:被相続人の配偶者

- 第1順位:被相続人の子ども

- 第2順位:被相続人の父母

- 第3順位:被相続人の兄弟姉妹

の順に相続されます。

親が亡くなったとき、家族は悲しみに暮れる暇もなく多くの手続きに追われることになります。

そのような中で、誰が相続人になるのか、どのように相続手続きを進めていけばいいのか分からないと、不安や焦りが大きくなってしまうでしょう。

そこで、ここでは親が亡くなったときの相続人の順位をはじめとして、誰が相続人になるのか、どのように相続手続きを進めていけばいいのかを解説します。

親が亡くなったときの相続人の順位

「相続人」とは、被相続人(亡くなった方)の財産の権利義務を包括的に引き継ぐ人のことをいいます。

親が亡くなったとき相続人となるのは、基本的には、「被相続人の配偶者と子ども」であり、配偶者がいない場合は「子どものみ」となります。

| 相続人 | (参考) 法定相続分(※) |

|

|---|---|---|

| 配偶者がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1 | |

| 配偶者がいない場合 | 子 | 全部 |

※相続できる割合は法律で定められており、これを「法定相続分」といいます。子が複数いる場合は、子の相続分を頭割りしたものが各人の法定相続分となります。

なお、法定相続分は昭和55年に改正されており、相続開始時期によっては異なる場合がありますのでご注意ください。

ただし、事情によっては被相続人の孫や父母、兄弟姉妹も相続人となる可能性があり、単純な話では済まないケースもあります。

そこで、ここでは親が亡くなったときの相続人について、法律ではどのように定められているのかを解説します。

相続人の順位とは

相続人となれる人は法律で決められています。

配偶者は常に相続人となる

被相続人(亡くなった方)の配偶者は常に相続人となります。

ただし、相続開始時点(被相続人が亡くなった時点)で被相続人の法律上の配偶者でなければならず、内縁関係の方や離婚した元夫・元妻は相続人にはなりません。

そのため、たとえば実父が亡くなり、実母が存命である場合でも、実父母が離婚していれば実母は相続人にはなりません。

配偶者以外の人には順位がある

配偶者以外の人には、相続人となる順位があります。

先順位の人がいない場合、はじめて後順位の人が相続人となります。

第1順位

第1順位は、被相続人の子です。

被相続人に配偶者と子がいる場合、その配偶者と子が相続人となります。

被相続人に配偶者がおらず子がいる場合、子だけが相続人となります。

養子や結婚関係の無い人との間の子も「子」に含まれ、相続人となります。

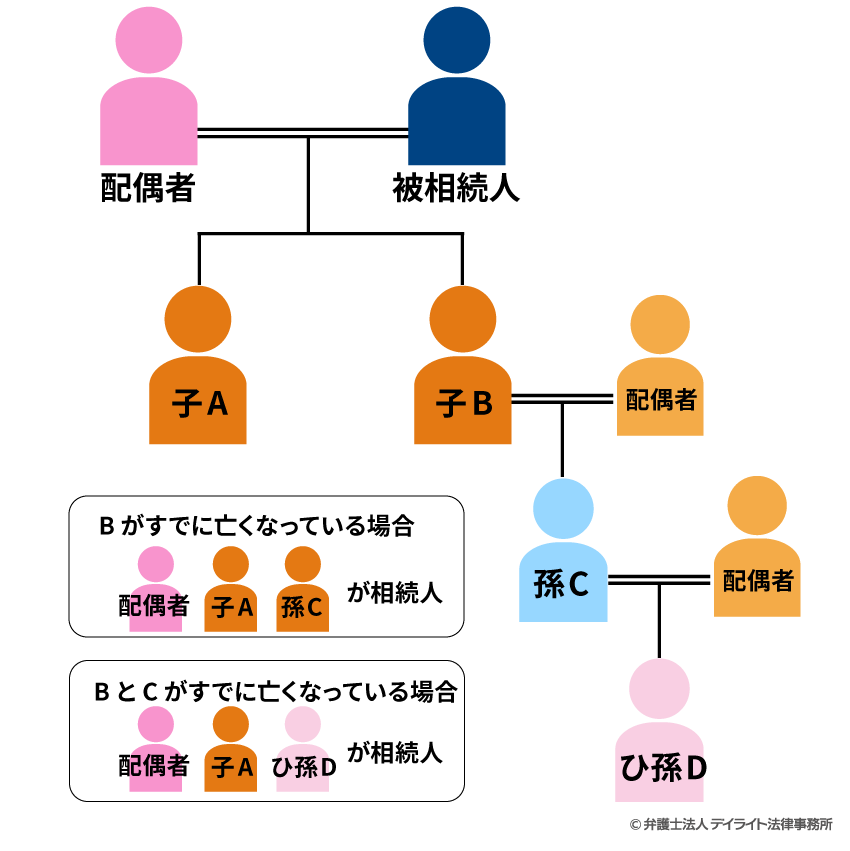

相続開始以前に亡くなっている子がいる場合などは、同人に子ども(被相続人から見ると孫)がいる場合、その孫が子に代わって相続人となります。

これを「代襲相続」といい、この場合の孫のように親に代わって相続をする人を「代襲相続人」といいます。

なお、代襲相続人である孫も亡くなっている場合、その孫の子(被相続人から見るとひ孫)がいればひ孫が再代襲相続人となります。

具体例

被相続人に配偶者と二人の子どもAとBがおり、Bが被相続人が亡くなる以前に亡くなっている場合、Bに子どもC(孫)がいれば、配偶者とAとCが相続人となります。

Cも被相続人が亡くなる以前に亡くなっている場合、Cに子どもD(ひ孫)がいれば、配偶者とAとDが相続人となります。

なお、代襲相続は、①本来相続人となる人が被相続人が亡くなる以前に亡くなっているときのほか、②本来相続人となる人が「相続欠格」や「相続廃除」という制度により相続権を失ったときも起こります。

他方、本来相続人となる人が「相続放棄」をした場合、代襲相続は起こりませんのでご注意ください。

また、本来相続人となる人が被相続人の「養子」である場合、養子の子どもが代襲相続人となるかどうかは、その子どもが出生した時期により異なりますのでご注意ください。

代襲相続について、詳しくは以下をご覧ください。

相続欠格について、詳しくは以下をご覧ください

相続人の廃除について、詳しくは以下をご覧ください。

相続放棄とは、相続財産の一切を放棄することができる制度です。

相続放棄をすると、被相続人の財産の権利義務を一切引き継ぎません。

相続放棄をした人は、はじめから相続人でなかったこととして扱われます。

相続放棄について、詳しくは以下をご覧ください

第2順位

第2順位は、被相続人の父母です。

被相続人に配偶者も子どももいない場合、被相続人の父母が相続人となります。

被相続人の父母双方が相続開始以前に亡くなっている場合、祖父母のいずれかが存命であれば祖父母が相続人となります。

第3順位

第3順位は、被相続人の兄弟姉妹です。

被相続人に配偶者も子ども父母も祖父母もいない場合、被相続人の兄弟姉妹が相続人となります。

父母双方を同じにする兄弟姉妹のみならず、父母の一方しか同じにしない兄弟姉妹も含まれます。

相続開始以前に亡くなっている兄弟姉妹がいる場合、その兄弟姉妹に子ども(被相続人から見ると甥または姪)がいる場合、その甥または姪が代襲相続人となります。

甥または姪も亡くなっている場合は、その子どもたちは再代襲相続人にはなりませんのでご注意ください。

| 配偶者は常に相続人となる | 第1順位 | 子(子が既に亡くなっていたときは孫等の直系卑属に代襲する) ※実子・養子問わない |

| 第2順位 | 直系尊属(父母や祖父母) | |

| 第3順位 | 兄弟姉妹(既に亡くなっていたときは甥姪まで代襲する) ※父母双方を同じにする(全血)か、父母の一方しか同じにしないか(半血)かは問わない |

【参考】法定相続分は、以下のとおりです。

- 第1順位:2分の1(配偶者が2分の1、子どもが2分の1を取得する)

- 第2順位:3分の1(配偶者が3分の2、直系尊属が3分の1取得する)

- 第3順位:4分の1(配偶者が4分の3、兄弟姉妹が4分の1取得する)

先順位の相続人がいない場合とは?

具体的には、以下のような場合です。

- 先順位に該当する人がもともといない

- 先順位に該当する人が相続放棄をした

- 先順位に該当する人が相続開始時点で既に亡くなっており、その人に代襲相続する人がいない

- 先順位に該当する人が相続欠格又は相続廃除により相続権を失い、その人に代襲相続する人がいない

このように、先順位の人が存命の場合でも相続人としては「いない」と扱われることがあるので注意が必要です。

誰が相続人になるかは戸籍謄本で確認しましょう

親が離婚・再婚・養子縁組・認知などしている場合、自分が認識していなかったり、自分と面識がなかったりする「配偶者」や「子」が存在するケースもあります。

そのため、親が亡くなったときは、親の出生から亡くなるまでの一連の戸籍謄本を取り寄せ、相続人を正確に調査・特定するようにしましょう。

通常、戸籍謄本は、結婚による新戸籍作成、転籍、改製(新戸籍法の施行やコンピューター化による戸籍謄本の改変)などにより複数にわたり、人によっては膨大な数になっていることもあります。

取り寄せ先の役所も複数にわたり、これを全て調べて集めるのは大変な作業です。

また、集めた戸籍謄本を読み解いて相続人を特定していくのも大変です。

お困りの場合は、相続問題に詳しい専門家に相談の上、進めていかれることをおすすめします。

相続人が確定した後の流れ

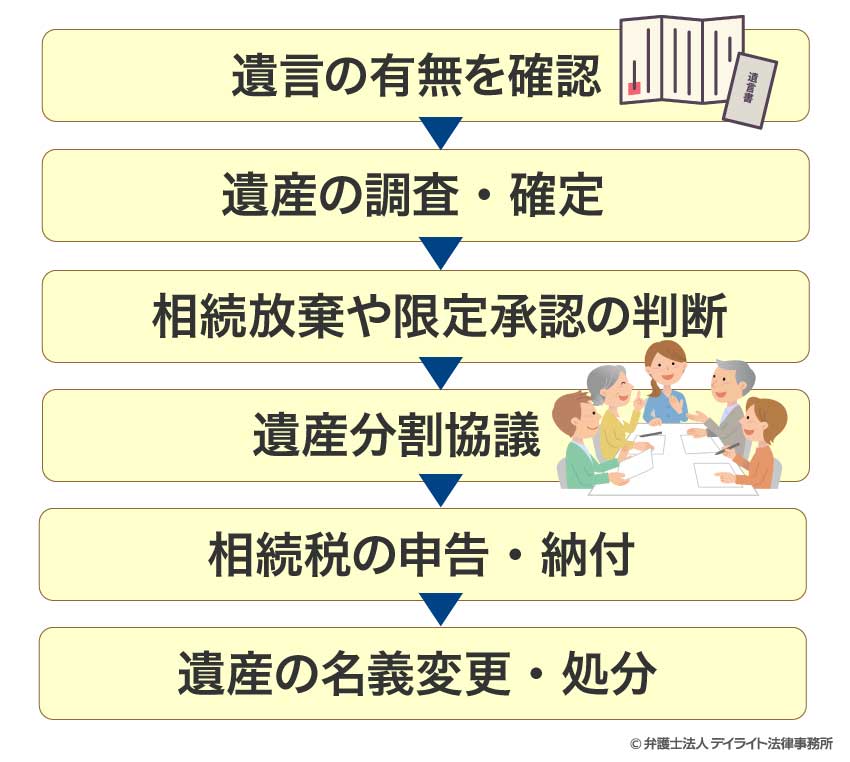

相続人が確定した後は、

- ① 相続人間で遺産を分け合う(遺産分割)

- ② 遺産分割の結果に基づき相続税の納付・名義変更などを行う

という流れで相続手続きを進めていきます。

相続人間で遺産を分け合う(遺産分割)

まずは遺言の有無を確認

被相続人が生前に遺言書を作成し、遺産分割の方法を指定している場合、基本的にはその内容に従って遺産分割されることになります。

そのため、まずは遺言書の有無を確認しましょう。

遺言書がある場所としては、公証役場(「公正証書遺言」が作成されている場合)、法務局(遺言書保管所)、自宅の金庫や金融機関の貸金庫などが考えられます。

このうち、公証役場または法務局に保管されていた遺言書以外は、発見後速やかに家庭裁判所に「検認」という手続きを申し立てなければなりません。

「検認」とは、その遺言書が被相続人本人により作成されたものかを裁判所が確認し、改ざんなどを防ぐための手続です。

| 遺言書の種類 | 確認方法 | 検認の要否 |

|---|---|---|

| 公正証書遺言 | 近くの公証役場に戸籍等(親が亡くなったこと・ご自身が相続人であることを証明できるもの)、本人確認書類を持参し存否を確認してもらう。存在すれば、それを作成した公証役場に謄本を請求する。 | 不要 |

| 法務局に保管されている自筆証書遺言 | 近くの法務局に戸籍等と本人確認書類を持参し、保管の有無を確認してもらう。保管されていれば、「遺言書情報証明書」の交付を請求する。 | 不要 |

| 法務局に保管されていない自筆証書遺言 | 親の自宅や金融機関の貸金庫などを探す。 | 必要 |

遺言書の「検認」については以下をご覧ください。

遺言書の有効性については以下をご覧ください。

遺産の調査・確定

「遺産」には、被相続人が残した預貯金・不動産・現金・有価証券・自動車などのプラス価値のある財産のみならず、被相続人名義の借金(ローン)などのマイナス価値の財産も含まれます。

遺産の全体像を正確に把握することはとても重要です。

遺産の全体像が把握できていないと、相続人間で公平に遺産を分け合うことができないばかりでなく、相続税の計算や相続放棄の判断においても不都合が生じてしまいます。

預金通帳、登記事項証明書、証券会社の取引報告書、そのほか被相続人宛てに届いていた郵便物などを手がかりに、もれなく調査するようにしましょう。

遺産の調査方法について詳しくは以下をご覧ください。

相続放棄や限定承認の判断

「遺産」にはプラスの財産のみならずマイナスの財産も含まれ、相続人はこれら全てを引き継ぐことになります。

ただし、遺産の調査の結果マイナスの財産の総額がプラスの財産の総額よりも大きいことが判明した場合などには、「相続放棄」をして財産を一切引き継がないこともできます。

この場合、相続開始を知った日から3ヶ月以内に被相続人の住所地を管轄する家庭裁判所に「相続放棄申述書」という書類を提出する必要があります。

相続放棄の手続は、相続人各自が単独で行うことができます。

相続放棄について、詳しくは以下をご覧ください

また、プラスの財産の範囲でマイナスの財産を相続する「限定承認」を選択することもできます。

相続放棄と同じく、相続開始を知った日から3ヶ月以内に家庭裁判所に書類を提出して手続きを行います。

ただし、限定承認は、相続人全員で行わなければなりません。

限定承認について、詳しくは以下をご覧ください。

遺産の調査に時間がかかり、相続開始を知った日から3ヶ月以内に相続放棄や限定承認の判断ができない場合、家庭裁判所に期限の延長を求めることもできます。

相続放棄により、その他の相続人が引き継ぐマイナスの財産の割合が増えたり、後の順位の相続人がマイナスの財産を引き継ぐことになったりする場合があります。

具体例①

被相続人の子A及びBが相続人となったが、遺産調査の結果、多額の借金があり、遺産の総額がマイナス100万円であると分かったので、Aは相続放棄した。

この場合、子Aが相続放棄したことにより相続人はBのみとなります。

Bはマイナス100万円を1人で引き継ぐことになります。

仮に、Bが「Aと一緒にマイナス50万円ずつならば引き継いでもよいが、1人でマイナス100万円を引き継ぐのであれば相続放棄する」と考えていた場合、Aが相続放棄をしたことを知らずに3ヶ月の期限が過ぎてしまうと、Bは意に反してマイナス100万円を引き継がざるを得なくなってしまいます。

具体例②

被相続人の子A及びBが相続人となった。遺産調査の結果、多額の借金があり、遺産の総額がマイナス100万円であると分かったので、AもBも相続放棄した。被相続人の父Cは存命である。

この場合、子AとBが相続放棄したことにより、第1順位の者がいなくなり、第2順位の父Cが相続人となります。

父Cはマイナス100万円を1人で引き継ぐことになります。

父Cは「A・Bの相続放棄により自分が相続人になると知ったとき」(通常はA・Bからその旨の連絡を受けたとき)から3ヶ月以内に相続放棄をすればよいですが、A・Bの相続放棄を知らないうちに借金返済を求める書類などが届いた場合は慌ててしまうかもしれません。

以上のようなトラブルを防止するため、相続放棄をした場合、なるべく早めに他の相続人や後の順位の相続人に相続放棄したことを知らせるようにしましょう。

遺産分割協議

遺産の調査や相続放棄などが済んだら、相続人全員で遺産の分け方について話し合います(遺産分割協議)。

遺言がある場合でも、相続人全員の合意により遺言内容と異なる分け方にすることは可能です。

また、分割割合については法定相続分が目安になりますが、相続人全員が合意をすればこれと異なる割合で分けることもできます。

相続人全員で話し合った結果、合意ができれば、その合意内容について「遺産分割協議書」を作成するようにしましょう。

「遺産分割協議書」は、相続人間でのトラブル防止に役立ち、名義変更等の相続手続きの際にも必要になります。

遺産分割協議書について、詳しくは以下をご覧ください

相続人間で話し合いがまとまらない場合、家庭裁判所での手続き(調停・審判)を利用することが考えられますが、これらによる解決には相当な時間を要することが多いです。

まずは相続問題に詳しい弁護士に相談し、場合によっては話し合いに介入してもらうとよいでしょう。

調停や審判に進む場合も、法的観点から事案を見る必要がありますので、弁護士に相談されることをおすすめします。

納税、名義変更などを行う

遺産分割が済んだら、その結果に基づいて納税や名義変更などを行います。

相続税の申告・納付

被相続人の遺産が「基礎控除」を超えていた場合、相続人は相続税の申告・納付をしなければなりません。

期限は、相続開始を知った日の翌日から10ヶ月以内です。

それまでに遺産分割がまとまらない場合、法定相続割合で分割ものとして一旦申告・納付します。

相続税の算定や申告書の作成は複雑で難しいことが多いので、税の専門家に相談されることをおすすめします。

相続税について、詳しくは以下をご覧ください。

遺産の名義変更・処分

相続人ごとに相続した財産の名義変更などを行うことにより、遺産が各相続人のものとなります。

たとえば、財産ごとに以下のような手続きを行います。

| 財産 | 手続場所 | 手続き |

|---|---|---|

| 預貯金 | 金融機関 | 引き出して解約する、または名義変更する |

| 不動産 | 法務局 | 所有権移転登記 |

| 有価証券 | 証券会社 | 相続人の口座に移管 |

| 自動車 | 運輸支局 | 名義書換(その後、売却・廃車なども可) |

| 保険 | 保険会社 | 受取人や契約者の変更・解約など(契約形態による) |

それぞれの手続きには必要書類がありますので、そろえて行くようにしましょう。

それぞれの手続について、詳しくは以下をご覧ください

親が亡くなったときの必要な手続きは?

人が亡くなった後は、上記のような相続手続きだけでなく、役所への届出など各種手続きが必要になります。

親が亡くなったときは、子どもたちがこれらの手続きを行うことも多いでしょう。

ここでは、必要な各種手続きを簡単に一覧にしておきます。

人によっては対象外のものや、網羅しきれていないものもあるので、参考程度にご覧ください。

必要書類も手続きごとに異なるので、各機関に問い合わせされることをおすすめします。

| 手続 | 期限 | 提出先など |

|---|---|---|

| 死亡診断書の入手 | 死後すぐ | 医師から受け取る |

| 死亡届、火葬・埋葬許可申請書の提出 | 死後7日以内 | 市区町村役場 |

| 金融機関へ届出 | 速やかに | 各金融機関 |

| 世帯主変更届 | 死後14日以内 | 市区町村役場 |

| 年金受給停止の請求 | 死後10日以内 | 年金事務所 |

| 未支給年金の請求 | 死後5年以内 | 年金事務所 |

| 国民健康保険・介護保険の届出 | 死後14日以内 | 市区町村役場 |

| 公共料金などの解約 | 速やかに | 電力会社・ガス会社・水道局など |

| 携帯電話・インターネットなどの解約 | 速やかに | 各社 |

| サブスクリプション・クレジットカードなどの解約 | 速やかに | 各社 |

| パスポートの返納 | 速やかに | パスポートセンター |

| 準確定申告 | 亡くなったことを知った日の翌日から4ヶ月以内 | 税務署 |

| 葬祭費・埋葬料 | 死後2年以内 | 市町村役場、協会けんぽ、健康保険組合 |

| 高額医療費の申請 | 診療を受けた月の翌月の初日から2年以内 | 市町村役場、協会けんぽ、健康保険組合 |

| 遺族年金の請求 | 死後5年以内 | 年金事務所 |

まとめ

以上、親が亡くなったときの相続人の順位と相続手続きについて解説しましたがいかがだったでしょうか。

相続人が誰かを確定するだけでも結構大変なケースもあります。

そのほか、遺言の探索・検認、遺産調査、遺産分割協議書作成、納税、名義変更等、各種届出などやることは沢山ありますが、どれも手間がかかったり専門知識が必要だったりして簡単にできない場合もあります。

困った場合は、早い段階で相続問題に詳しい専門家に相談されることをおすすめします。

この記事が相続問題に直面されている方にとってお役に立てれば幸いです。