「特別受益を遺言書で明確にしたい」

「特別受益を遺言書で明確にしたい」

「相続人に平等な遺言書を作成したい」

「特別受益の持戻しの免除とは?」

当事務所の相続対策チームには、このようなご相談がたくさん寄せられています。

相続問題は、早期の対策を打つことが一番のポイントとなります。「争族」となる前に、当事務所の相続弁護士にご相談ください。

特別受益とは?

被相続人(亡くなった方)から生前に、大学の学費や住宅購入資金の援助を受けている相続人を、特別受益者といいます。

このような贈与を受けた相続人がいる場合、何ももらっていない相続人にすれば不公平になります。

このような贈与を受けた相続人がいる場合、何ももらっていない相続人にすれば不公平になります。

そこで、特別受益者が生前に受けた利益を遺産の前渡しと考えて、相続財産にその額を加え各相続人の相続分を計算することになっています。これが特別受益の制度です。

なお、特別受益の対象や計算方法等詳しい解説はこちらをごらんください。

特別受益の内容

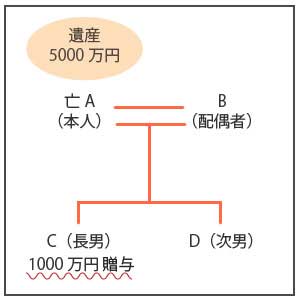

Aさんには、妻Bの他、息子である長男Cと二男Dがいます。長男Cに対して、大学の進学費用として、合計1000万円を贈与していました。

Aさんには、妻Bの他、息子である長男Cと二男Dがいます。長男Cに対して、大学の進学費用として、合計1000万円を贈与していました。

二男Bは、高校卒業してすぐ就職したため大学進学費用の贈与はありません。

Aの財産が預貯金5000万円だけであり、お亡くなりになられた場合を前提として、解説します。

特別受益の計算

①相続財産に贈与分を加える(これを「持戻し」といいます。)

5000万円(遺産) + 1000万円(贈与分) = 6000万円

②法定相続分に従い計算

妻B・・6000万円 × 1/2 = 3000万円

長男C・・6000万円 × 1/4 = 1500万円

二男D・・6000万円 × 1/4 = 1500万円

③長男の贈与額を控除する

1500万円 – 1000万円 = 500万円

以上から、それぞれの相続分は、妻B 3000万円、長男C 500万円、二男D 1500万円となります。

長男Cと二男Dの取得分には 1000万円の差が生じました。Aさんの生前に特別受益を受けたCさんの件を考慮した公平な内容といえると思います。

問題の背景

実際の実務においては、上記の計算式のように、簡単には行きません。

実際の実務においては、上記の計算式のように、簡単には行きません。

例えば、長男Cさんが特別受益者として扱われていることに納得しないこともあります。

理由はいろいろと考えられますが、

例えば、

「自分だけではなく、妻Bや二男DもAさんからいろいろと贈与を受けていた」

「大学はAさんに行けと言われていったのであって好きで行ったわけではない」

「Aさんに献身的に尽くしてきたのであって多めにもらって当然だ」

などです。

また、そもそも、贈与を受けた額について、争いになるかもしれません。例えば、大学の授業料しか贈与を受けておらず、合計500万円しか受け取っていない、などです。

このような状況に陥ると、裁判所の手続を利用したり、弁護士に依頼したりしなければならなくなり、解決まで長年月を要する可能性もあります。

また、そうなると、親族間の関係がこじれたり、わだかまりが残ったりする可能性が高いです。

そのため、このような事態を招かないようにするために、生前の相続対策がとても重要です。

遺言書の作成

生前の相続対策として、最も効果的なのは遺言書の作成です。

生前の相続対策として、最も効果的なのは遺言書の作成です。

遺言書は、遺産分割方法の指定や相続分の指定を記載するのが中核的な役割です。

しかし、うまく記載することで、特別受益についての紛争を防止することも期待できます。

遺言書の記載例

では、具体的に、どのような遺言書を作成すればよいのか、以下では遺言書のサンプルを示しながら解説します。

学費の援助を特別受益として考慮する場合

付言事項

遺言者は、長男Cについては、大学進学費用として、◯年から◯年にかけて、合計1000万円を贈与しているが、二男Dは大学に進学しなかったため贈与をしていない。本遺言書の長男Cの相続内容は、長男Cの大学進学費用を長男Cの特別受益として考慮して定めたものである。

<付言事項の拘束力>

遺言書があったとしても、後々、遺産分割協議において争うケースがあります。

この場合、裁判所は、遺言書記載の特別受益の内容や価額に拘束されずに独自に事実認定を行います。

したがって、遺言書に特別受益のことを記載しても、拘束力はありません。

しかし、遺言書の記載は、遺言者の希望を端的に示すものです。通常、よほどのことがなければ、相続人は遺言者の意思を尊重するはずです。

しかし、遺言書の記載は、遺言者の希望を端的に示すものです。通常、よほどのことがなければ、相続人は遺言者の意思を尊重するはずです。

また、遺言者に特別受益の内容や価額が記載してあれば、後日、特別受益の調査が容易であり、紛争を早期に解決させる可能性があります。

したがって、特別受益があるケースについては、遺言書に記載することをお勧めしています。

学費の援助について、持戻しの免除の意思表示を行う場合

付言事項

遺言者は、長男Cについては、大学進学費用として、◯年から◯年にかけて、合計1000万円を贈与しているが、遺言者の相続に関し、長男Cのために贈与した、金1000万円全額について、持戻しを免除する。

<持戻し免除とは>

前記のとおり、特別受益については、これらを遺贈・生前贈与の前渡しとみて、相続財産に加算(持戻し)して相続分を算定します。

前記のとおり、特別受益については、これらを遺贈・生前贈与の前渡しとみて、相続財産に加算(持戻し)して相続分を算定します。

前記の事例では、特別受益を考慮すると、相続分は、妻B 3000万円、長男C 500万円、二男D 1500万円となります。長男Cと二男Dの取得分には 1000万円の差が生じました。

しかし、ケースによっては、遺言者が特別受益の考慮を望まない場合もあります。

例えば、遺言者が自分の事業を承継するために、長男Cに事業資金を贈与するような場合が典型です。

このような場合、長男Cに対する贈与について、持戻し免除の意思表示等をすることで、その意思表示は、遺留分に関する規定に違反しない範囲内で、その効力を有するとされています(民法903条3項)。

持戻しの免除をした場合、上記の事例は、以下のとおりとなります。

妻B・・5000万円 × 1/2 = 2500万円

長男C・・5000万円 × 1/4 = 1250万円

二男D・・5000万円 × 1/4 = 1250万円

長男Cは、持戻しの免除をしない場合、500万円であったのが、持戻しの免除をした結果 1250万円取得することとなります。

不動産の贈与を特別受益として考慮する場合

付言事項

遺言者は、◯年◯月、長男Cに対して、同人が自宅を建設するために、別紙物件目録記載の土地(1000万円相当)を贈与しているが、その他の相続人は贈与をしていない。本遺言書の長男Cの相続内容は、長男Cへの土地の贈与の価額1000万円を長男Cの特別受益として考慮して定めたものである。

上記は、不動産の贈与を特別受益として考慮する場合の付言事項のサンプルです。

特別受益の内容は、遺贈、及び、婚姻・養子縁組・生計の資本としての生前贈与と法定されています。

したがって、自宅建設のための土地の贈与は特別受益の対象となります。

<金銭評価の基準時>

特別受益の対象となる財産の評価の基準時は、最高裁の判例によると、相続開始時とされています(最判昭51年3月18日)。

特別受益の対象となる財産の評価の基準時は、最高裁の判例によると、相続開始時とされています(最判昭51年3月18日)。

したがって、贈与時の時価が 1000万円だったとしても、その後土地の価額の上昇や下落によって時価が変動した場合、裁判所は、付言事項の「1000万円」に拘束されずに金銭を評価します。

したがって、付言事項の記載は、法的な拘束力はなく、事実上のものにすぎません。

しかしながら、付言事項は、遺言者の意思や希望を端的に示すものです。通常、よほどのことがなければ相続人は遺言書の内容を尊重するはずです。そのため、前記のような記載も検討されても良いでしょう。

結婚の支度金等を特別受益として考慮する場合

付言事項

遺言者は、◯年◯月、長女Dに対して、同人が結婚するに際し、その支度金及び持参金として金500万円を贈与したが、その他の相続人には贈与をしていない。本遺言書の長女Dの相続内容は、同人への贈与を特別受益として考慮して定めたものである。

上記は、結婚資金の贈与を特別受益として考慮する場合の付言事項のサンプルです。

特別受益の内容は、遺贈、及び、婚姻・養子縁組・生計の資本としての生前贈与と法定されています。

したがって、結婚する際の支度金・持参金の贈与は特別受益の対象となります。

ただし、額が少額であり、扶養の一部と認められる場合、特別受益にあたらないと解されています。

<結納金・挙式費用の注意>

結納金や挙式費用については、特別受益の対象とならないと解されています。

結納金や挙式費用については、特別受益の対象とならないと解されています。

これらについては、子どもに対する贈与ではなく、親自らの利益のために支出した費用を考えられるからです。