生命保険は、保険料を支払う人(契約者)と保険の対象者(被保険者)が同一で、受取人が相続人である場合には、相続税がかかる場合があります。

ただし、生命保険の死亡保険金には、法律で定められた一定の非課税枠があり、その範囲内であれば相続税はかかりません。

ただし、この金額を超える部分は相続財産に加算され、相続財産の総額が基礎控除額を超えると相続税の課税対象となります。

生命保険は適切に活用すれば相続税対策として有効ですが、契約形態を誤ると思わぬ税金がかかることもあります。

この記事では、生命保険と相続税の関係について、相続税がかかるケース、生命保険を活用した節税方法、注意点、さらには生命保険以外の相続税対策などを、弁護士が解説します。

目次

生命保険は相続税がかからない?

生命保険には相続税がかかるか否かは、ケースによって異なります。

まず、生命保険金が相続税の対象となるかは、保険契約者や受取人などの関係性によって変わります。

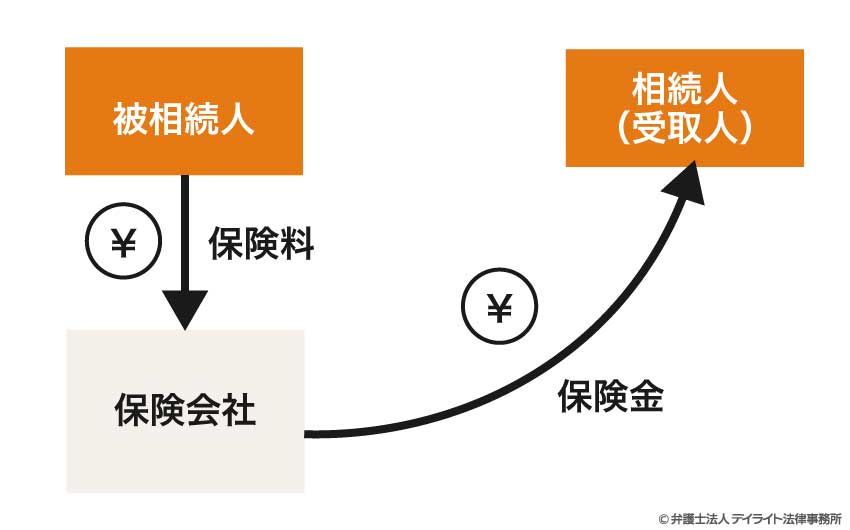

生命保険金は、保険契約に基づいて支払われるものであり、被相続人(亡くなった人)の遺産そのものではありません。

しかし、被相続人が自身に生命保険をかけ、相続人が受取人になったような場合では、実質的には、被相続人の財産が移転しているといえます。

このような場合には、「みなし相続財産」として、生命保険も相続税の対象となるのです。

逆に、契約形態によっては、相続と同視することができず、所得税や贈与税の対象となるケースもあります。

次に、相続税の対象となるケースであっても、金額的に非課税の範囲であれば、相続税はかかりません。

実際に課税されるかは、生命保険の金額や、相続する遺産の総額によって変わります。

つまり、生命保険の被保険者や受取人が誰かであるかによって相続税の対象であるかが決まり、かつ、金額が一定以上の場合に実際に相続税が課税されるということです。

生命保険が相続税の対象となるか、ケースを次に見てみましょう。

相続税がかかるケースとは?

生命保険に相続税がかかるかどうかを決める要因は、大きく2つです。

- 生命保険がみなし相続財産にあたる

- 金額が課税水準を超える

これらの両方に該当するケースが、生命保険に相続税がかかるケースということになります。

なお、相続税の対象とならないケースであっても、別途贈与税や所得税の対象となることはあり得ます。

詳しくは下記のページをご覧ください。

生命保険がみなし相続財産にあたる

生命保険は、契約者や受取人に一定の関係性がある場合には、みなし相続財産として課税の対象となります。

具体的には、生命保険の形をとっているものの、実質的には被相続人の財産が相続人に移転したとみることができる場合です。

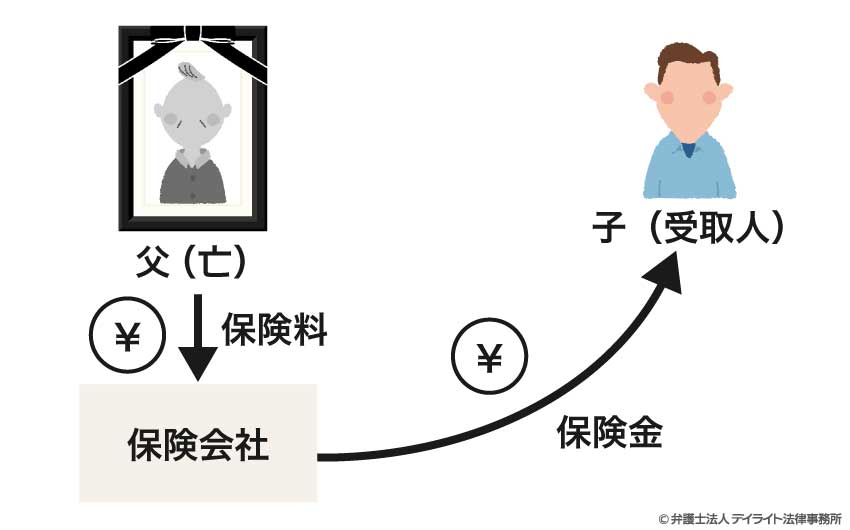

たとえば、父が自身に対して生命保険をかけ、子を受取人に指定したような場合です。

このような場合、いったん保険の受取金に形を変えているものの、父の資産が子に移転していると見ることができ、保険金はみなし相続財産となるのです。

金額が課税水準を超える

生命保険に相続税が課せられるのは、金額が一定以上の場合です。

まず、相続税には、「3,000万円 + 600万円 × 法定相続人の数」という基礎控除額があります。

たとえば、相続人が配偶者と子2人の計3人である場合、基礎控除額は3,000万円 + 1,800万円で4800万円となります。

この場合、保険金の額がいくらであろうと、遺産の総額が4,800万円以下であれば、相続税は課されません。

次に、生命保険には、法定像族人の数 × 500万円の非課税枠があります。

たとえば、上記の相続人が3人の例では、生命保険に対して1,500万円の非課税枠があることになります。

この場合、保険金の額が1,500万円以下であれば、保険金に対しては相続税は課されないことになります。

まとめると、保険金を含む遺産の総額が4,800万円以上で、かつ保険金が1,500万円以上の場合が、保険金に相続税が課せられるケースといえます(相続人が3人の場合)。

生命保険は節税に使える?

生命保険は、相続税対策としても使えることが知られています。

適切に活用すれば、相続税の負担を軽減することが可能です。

生命保険の非課税枠の仕組み

前述のとおり、生命保険の死亡保険金には「500万円 × 法定相続人の数」という非課税枠が設けられています。

この非課税枠を活用することで、相続税の課税対象となる財産を減らすことができます。

たとえば、法定相続人が配偶者と子供2人の計3人とします。

この場合、生命保険金の非課税枠は1,500万円になります。

被相続人が生命保険に加入し、支払われた死亡保険金が1,500万円以下の場合、その全額が相続税の対象外となります。

他方で、仮に被相続人が生命保険料を支払わずにその分を現金として残していたとすると、それは遺産として課税の対象となったはずです。

つまり、金額にもよりますが、いずれにせよ遺族に遺産を残すのであれば、そのうちの一定額を生命保険の形とすることで、節税効果が期待できる場合があるのです。

生命保険がある場合の相続税をシミュレーション

では、実際に生命保険がある場合の相続税について、簡単なシミュレーションを見てみましょう。

- 被相続人の財産:預貯金8000万円

- 法定相続人:配偶者と子供2人(計3人)

- 生命保険:なし

この場合、基礎控除額は「3,000万円 + 600万円 × 3人 = 4,800万円」となります。

課税対象額は「8,000万円 - 4,800万円 = 3,200万円」となり、この金額をもとに、各相続人の相続分に応じた相続税額を計算します。

相続税の税率は、次のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この3,200万円を法定相続分(配偶者1/2、子それぞれ1/4)で分けると、配偶者1600万円、子800万円ずつとなります。

これを税率表にあてはめて計算した、各人の仮の税額は以下のとおりです。

- 配偶者:1,600万円 × 15% - 50万円 = 190万円

- 子1人あたり:800万円 × 10% = 80万円

これらを合計した350万円(190万円 + 80万円 × 2人)が、相続税の総額です。

仮に法定相続分どおりに遺産を相続した場合、負担すべき相続税額は、配偶者が175万円、子供が80万円ずつとなります。

ただし、配偶者には「1億6000万円」または「法定相続分」のいずれか多い金額まで相続税がかからないという特例があります。

このケースで配偶者が相続するのは法定相続分の1600万円なので、納税額は0円となります。

実際に納める税金は、子2人分の合計である160万円です。

- 被相続人の財産:預貯金5000万円

- 法定相続人:配偶者と子供2人(計3人)

- 生命保険:死亡保険金3000万円(受取人は配偶者)

家族構成や相続される財産の総額はケース1と異なりませんが、そのうちの一部が生命保険となっています。

この場合、生命保険の非課税枠は「500万円 × 3人 = 1,500万円」となります。

受取人が配偶者だから、その人の非課税枠しか使えないようにも思えますが、非課税枠の計算は、あくまで「500万円 × 相続人の数」です。

非課税枠の数は、実際に保険金を受け取る人数ではなく、相続人の数によって決まります。

このケースでは、生命保険金のうち非課税となるのは1,500万円で、残りの1,500万円が相続財産に加算されます。

したがって、課税対象となる相続財産は「5,000万円 + 1,500万円 - 4,800万円 = 1,700万円」となります。

この1700万円を法定相続分で分けると、配偶者850万円、子425万円ずつとなります。

これを税率表にあてはめて計算した、各人の仮の税額は以下のとおりです。

- 配偶者:850万円 × 10% = 85万円

- 子1人あたり:425万円 × 10% = 42万5千円

これらを合計した170万円(85万円 + 42万5千円 × 2人)が、相続税の総額です。

この総額170万円を実際の相続割合で按分し、配偶者の税額軽減を適用した結果、最終的に納める税金は、子2人分の合計である85万円となります。

ケース1とケース2を比較すると、同じ8,000万円の財産でも、生命保険を活用したケース2の方が課税対象額が少なくなっています。

このように、生命保険を活用することで、相続税の負担を軽減することができるのです。

また、生命保険金は現金で支払われるため、相続税の納税資金を確保するという観点からも有効です。

不動産など換金しにくい財産が多い場合、相続税の納税資金が不足するという問題が生じることがありますが、生命保険を活用すれば、この問題を解決することができます。

相続税がどの程度かかるのか、また生命保険を活用した場合にどのような節税効果が得られるのかについては、個々の状況によって異なります。

そのため、専門家に相談して、自分の状況に最適な相続対策を立てることが重要です。

相続税についての詳しい解説は、以下のページをご覧ください。

生命保険の節税対策のデメリットや注意点

生命保険は相続税対策として有効な手段ですが、メリットばかりではありません。

適切に活用しないと、かえって不利益を被ることもあります。

ここでは、生命保険を相続税対策として活用する際の注意点やデメリットについて解説します。

契約形態を間違え、贈与税や所得税の対象となる

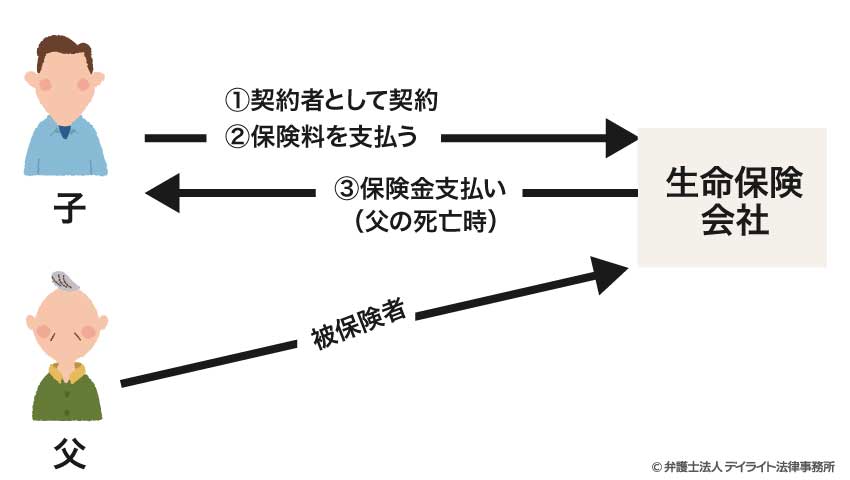

生命保険の税金の扱いは、「契約者(保険料を支払う人)」「被保険者(保険の対象となる人)」「受取人(死亡保険金を受け取る人)」の関係によって変わります。

生命保険が相続税の対象となるには、相続した場合と同じような関係性、つまり被相続人の資産が相続人に移転したという状況が必要です。

契約形態を誤ると、相続税対策のつもりが、かえって高額な贈与税や所得税が課される可能性があります。

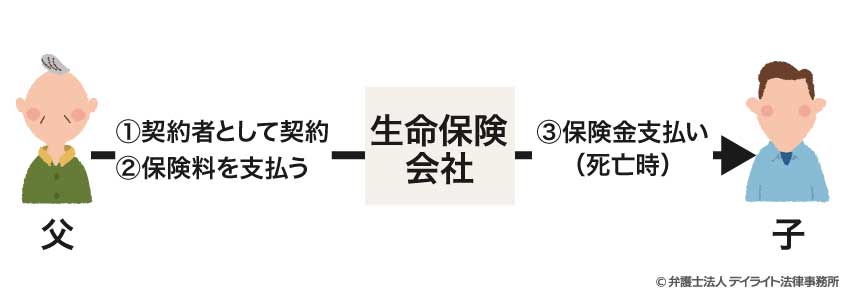

たとえば、次のような例が、相続した場合と同じような関係の例です。

- 契約者(保険料支払者)= 父

- 被保険者(保険の対象者)= 父

- 受取人 = 妻または子

この場合、死亡保険金はみなし相続財産として扱われ、非課税枠(500万円 × 法定相続人の数)が適用されます。

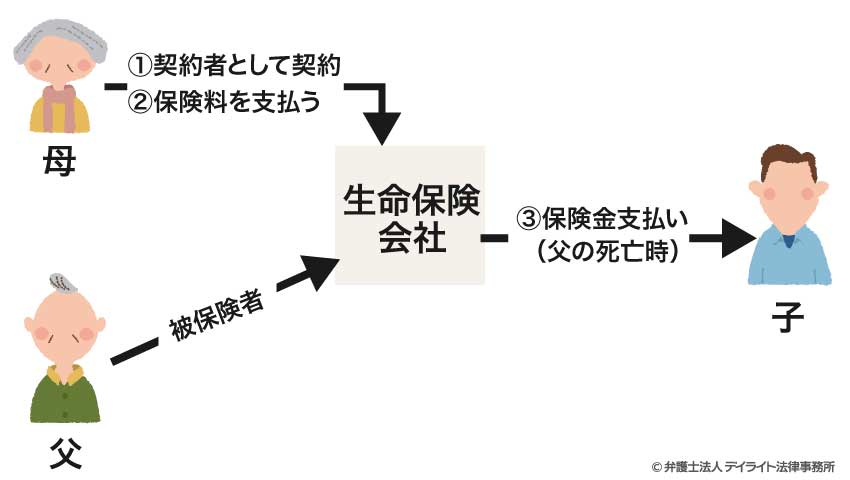

しかし、次のような場合は、事情が異なってきます。

- 契約者(保険料支払者)= 母

- 被保険者(保険の対象者)= 父

- 受取人 = 子

この場合、父の死亡によって子に生命保険金が支払われるものの、保険金を支払っていたのは母です。

つまり、被相続人である父から子への財産の移転と見ることができないのです。

この場合、保険金を支払っていた母から子への贈与として、贈与税の対象となります。

また、次のような例も、相続とは同一視できないケースです。

- 契約者(保険料支払者)= 子

- 被保険者(保険の対象者)= 父

- 受取人 = 子

この場合、保険金の支払者と受取人が同一であるため、相続でも贈与でもなく、一時所得として所得税の課税対象となります。

相続税対策として生命保険を活用する場合は、契約者と被保険者を同一人物(通常は被相続人となる人)とし、受取人を相続人にするという基本的な契約形態を守ることが重要です。

保険金受取人の指定が、相続トラブルの火種になることも

生命保険金は受取人に直接支払われ、原則として遺産分割の対象外となります。

このため、特定の相続人だけを受取人に指定すると、他の相続人との間に不公平感が生まれ、相続トラブルの原因となる可能性があります。

こうしたトラブルを避けるためには、生命保険金の受取人を複数指定するか、または遺言書などで生命保険以外の財産の分配を工夫するといった対策が必要です。

相続人全員が納得できるような財産分配を考えることが、円満な相続のためには欠かせません。

保険料の負担が重く、かえって資産を圧迫する

相続税対策を目的として高額の生命保険に加入する場合、保険料の負担が重くなる可能性があります。

特に、高齢になってから加入すると、保険料は高額になりがちです。

節税効果ばかりに目を向けて保険料負担を軽視すると、かえって生活費を圧迫したり、資産を減らしたりすることになりかねません。

保険の契約形態や、カバーしているリスクの範囲によっては、保険料が高額になる一方、受け取れる保険金はそこまでではないということもあり得ます。

保険料負担と節税効果のバランスを考え、ご自身の資産状況や年齢、健康状態などを総合的に判断した上で、適切な保険に加入することが大切です。

場合によっては、生命保険以外の相続税対策を選択する方が合理的なこともあります。

途中解約すると「元本割れ」するリスクがある

生命保険は長期的な契約であり、途中で解約すると、支払った保険料の総額より解約返戻金が少なくなる(元本割れ)リスクがあります。

特に、加入初期の解約返戻金は低く設定されているため、加入後まもなく解約すると、大幅な元本割れになる可能性もあります。

また、近年増加している「低解約返戻金型」の保険は、保険料を抑える代わりに解約返戻金が低く設定されており、解約時の元本割れリスクが一層高くなっています。

相続税対策として生命保険に加入する場合は、途中解約の可能性を考慮に入れておくことも重要です。

経済状況の変化などで保険料の支払いが困難になった場合のリスクを、事前に把握しておきましょう。

生命保険以外で相続税を節税する方法

生命保険は相続税対策の一つの手段ですが、他にもさまざまな節税方法があります。

節税対策は、生命保険だけでなく、複数の手段を組み合わせて総合的に取り組むことが効果的です。

生前贈与で計画的に財産を移す

相続税対策の基本は、生前のうちに計画的に財産を引き継いでおくことです。

その代表的な方法が、「生前贈与」です。

生前贈与は、相続の時点で一気に資産が移動するのを避けるため、生前の時点で少しずつ資産を贈与していく方法です。

生前贈与には「贈与税」が課せられますが、贈与税には、受取人1人あたり年間110万円の非課税枠があります。

たとえば、配偶者1人と子供2人に生前贈与をする場合、毎年3人 × 110万円 = 330万円まで非課税で贈与できることになります。

これを10年続ければ、3300万円の財産を相続財産から除外できる計算です。

生前贈与を計画的に進めることで、生前に多額の財産を移転し、相続税の負担を軽減することができます。

生前贈与についての詳細は、以下のページをご覧ください。

不動産の評価額を下げる特例を活用する

相続予定の財産に不動産がある場合、その相続税評価額を下げる特例を活用することで、相続税の負担を軽減できることがあります。

代表的な制度が、「小規模宅地等の特例」です。

小規模宅地等の特例は、被相続人が住んでいた自宅の敷地(居住用宅地)や事業用の土地について、条件を満たせば評価額を最大80%減額できるという制度です。

たとえば、時価1億円の土地でも、この特例を適用すれば、相続税評価額は2000万円になります。

居住用宅地の場合、特例の対象となるのは330㎡までの部分で減額割合は80%、事業用宅地の場合は400㎡までが対象で減額割合は80%となります。

この特例を活用するためには、相続人が被相続人の自宅に住み続けるなど、一定の条件を満たす必要があります。

特例を活用できるように、生前の段階で条件を確認しておくことが重要です。

相続不動産の評価についての解説は、以下のページをご覧ください。

お墓や仏壇などを生前に購入しておく

お墓や仏壇、祭具など、いわゆる「墓所、霊びょう、祭具」は、相続税の非課税財産とされています(相続税法12条1項2号)。

これらを生前に購入しておくことで、現金預金などの課税対象となる財産を減らし、相続税の負担を軽減することができます。

ただし、これらが非課税財産として認められるためには、一般的に妥当と認められる範囲内であることが必要です。

あまりに高額すぎる場合は、全額が非課税とならない可能性もあります。

「配偶者の税額軽減」を最大限活用する

「配偶者の税額軽減」は、配偶者が相続する財産について、「1億6000万円」または「配偶者の法定相続分相当額」のいずれか多い金額まで、相続税がかからないという制度です。

たとえば、相続財産が3億円で、配偶者と子供1人が相続人の場合、配偶者の法定相続分は、1/2の1億5,000万円となります。

この場合、配偶者は1億6,000万円まで相続税がかかりません。

そこで、配偶者に1億6,000万円、子供に1億4,000万円という形で遺産分割をすれば、配偶者の税負担はゼロになります。

この制度を最大限活用するためには、遺産分割において配偶者が適切な金額の財産を取得するようにすることが重要です。

場合によっては、遺言書を作成して配偶者の取得分を指定することも有効です。

ただし、配偶者へ財産を集中させることが常に最適とは限りません。

配偶者の年齢や健康状態、子供への財産移転の必要性なども考慮して、総合的に判断することが大切です。

相続税の節税方法についての詳細は、以下のページをご覧ください。

相続税の節税の相談窓口

相続税の節税対策は複雑で、法律や税制の専門知識が必要です。

自分だけで判断するのではなく、専門家に相談することをお勧めします。

相続に強い弁護士

弁護士は法律の専門家であり、相続に関する法律問題に詳しいプロフェッショナルです。

特に、相続に強い弁護士に相談することで、遺言書の作成や遺産分割の方法など、相続の全般についてアドバイスを受けることができます。

相続税の節税だけでなく、総合的な相続対策について幅広く相談できるのが弁護士の強みです。

また、すでに相続が発生した後でも、遺産分割協議の進め方や、相続トラブルの解決方法について、専門的なアドバイスを受けることができます。

相続は、税金の問題だけではなく、家族関係や財産管理など多岐にわたる問題を含んでいます。

そのため、弁護士に相談することで、法的なリスクを回避しながら、最適な相続対策を立てることができるのです。

相続に関する弁護士への相談については、以下のページをご覧ください。

相続に強い税理士

税理士は税金の専門家であり、相続税の計算や申告、節税対策について詳しいプロフェッショナルです。

特に、相続に強い税理士は、効果的な節税方法やその効果、税務調査のリスクなどについて、的確なアドバイスを提供してくれます。

相続税の申告が必要な場合は、税理士に依頼することで、適正な申告を行うことができます。

税理士は、相続財産の評価方法や各種特例の適用要件に詳しいため、不要な税金を支払うリスクを減らすことができるのです。

また、相続発生時だけでなく、生前の相続対策についても、税理士からは具体的なアドバイスを受けられます。

税理士に相談しておくことで、生前贈与の最適なタイミングや方法、不動産の評価を下げるための対策などについて、専門的な観点からの助言が得られます。

相続税対策は、一度実行したら終わりではなく、税制改正や家族状況の変化に応じて見直していく必要があります。

税理士と定期的に相談しながら、適切な対策を継続していくことが重要です。

なお、相続に関する問題は、法律と税金の両方に関わるため、弁護士と税理士の両方に相談することが理想的です。

それぞれの専門家の強みを活かした総合的なアドバイスを受けることで、より効果的な相続対策を立てることができるでしょう。

生命保険と相続税についてのQ&A

生命保険で1000万円受け取ったら相続税はかかりますか?

生命保険で1000万円を受け取った場合、相続税がかかるかどうかは、法定相続人の数と、相続財産の総額によって決まります。

生命保険で1000万円を受け取った場合、相続税がかかるかどうかは、法定相続人の数と、相続財産の総額によって決まります。まず、相続税には、「3000万円 + 600万円 × 法定相続人の数」の基礎控除があります。

相続人が仮に1人であっても、生命保険と他の遺産の合計が3600万円までであれば、相続税はかかりません。

また、生命保険には、「500万円 × 法定相続人の数」という非課税枠があります。

相続人が2人以上であれば、1000万円の生命保険に対しては、相続税は非課税となります。

生命保険の相続税はいくらまで無税ですか?

生命保険の非課税枠は、「500万円 × 法定相続人の数」です。ただし、相続税には、別途「3000万円 + 600万円 × 法定相続人の数」の基礎控除があります。

このため、他の遺産が少ないなど、遺産総額が基礎控除を下回るケースであれば、非課税枠を超えていても税金がかからないことがあります。

死亡保険金がいくらまでなら申告いらない?

死亡保険金の申告が必要かどうかは、相続財産の総額によって決まります。相続財産の総額(生命保険金の非課税枠を差し引いた後の金額)が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)以下であれば、死亡保険金の金額にかかわらず、相続税の申告は不要です。

ただし、相続財産の総額が基礎控除額を超える場合は、申告が必要です。

まとめ

この記事では、生命保険と相続税の関係について、相続税がかかるケース、生命保険を活用した節税方法、注意点、さらには生命保険以外の相続税対策などを解説しました。

記事の要点は、次のとおりです。

- 生命保険の死亡保険金には、「500万円×法定相続人の数」という非課税枠がある。

- 生命保険を相続税対策として活用する場合は、契約形態に注意し、契約者と被保険者を同一人物とし、受取人を相続人にするのが基本となる。

- 生命保険は節税対策に利用できる反面、保険料の負担や受取人指定がトラブルの原因になり得るなどのデメリットにも注意する必要がある。

- 相続税対策は複雑なため、相続に強い弁護士や税理士に相談することで、最適な対策を立てることができる。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。