死亡保険金には、一定の条件下で相続税がかかります。

保険契約者と被保険者(「ひそうぞくにん」・亡くなった方のこと)が同一人物で、受取人が相続人である場合(典型的な生命保険契約)、死亡保険金は相続税の課税対象となります。

ただし、「500万円 × 法定相続人の数」という非課税枠があるため、保険金額がこの範囲内であれば、実質的に相続税はかかりません。

また、保険契約の形態によっては、相続税ではなく、贈与税や所得税の対象となる場合もあります。

死亡保険金が相続税の対象になるかどうかは、「誰が契約者か」「誰が保険料を負担したか」「誰が受取人か」という3つの要素によって決まります。

この記事では、死亡保険金に関する相続税について、課税されるケース、課税されないケース、具体的な計算方法、相談先などを、税理士が解説します。

目次

死亡保険金に相続税がかかるケース

死亡保険金に相続税がかかるかどうかは、保険契約の形態によって異なります。

本来、死亡保険金は、保険契約に基づいて受取人が直接受け取るお金であり、被相続人の遺産(相続財産)そのものではありません。

しかし、被相続人が保険料を負担していた場合であれば、実質的には被相続人から相続人に財産が移転したとみることができます。

そこで、一定の場合には、税法上の「みなし相続財産」として相続税の課税対象となるのです。

ここでは、死亡保険金に相続税がかかる代表的なケースを解説します。

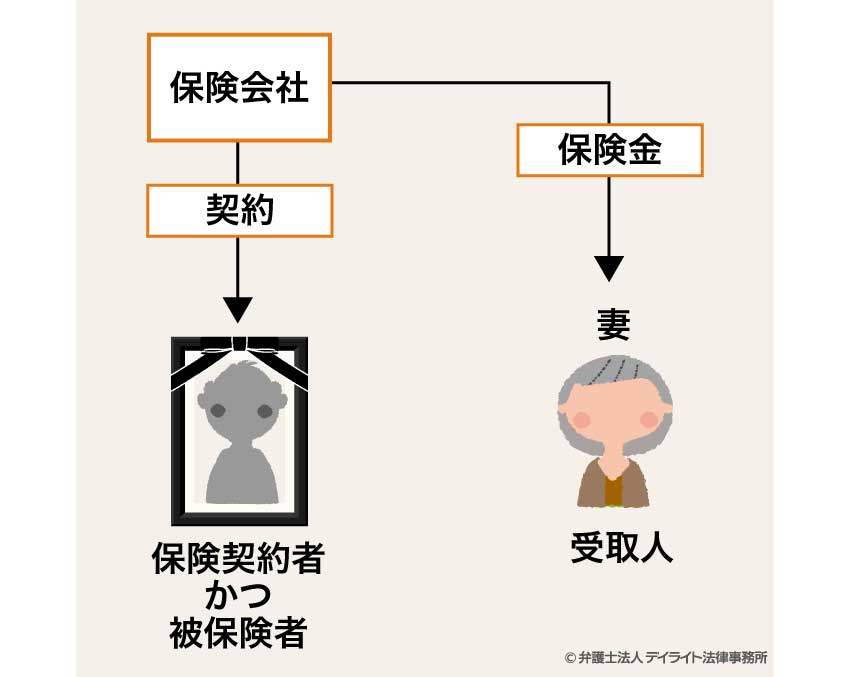

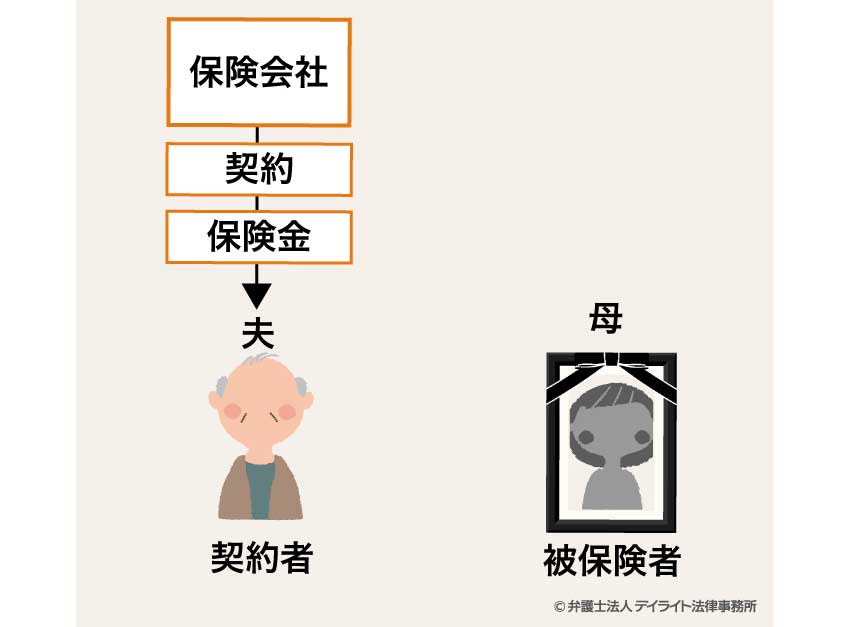

契約者(保険料負担者)と被保険者が同一で、受取人が相続人の場合

最も一般的なケースとして、契約者と被保険者(保険の対象となる人のこと)が同一で、受取人が相続人である場合があります。

たとえば、夫が自分自身を被保険者として生命保険に加入し、保険料を支払い、夫の死亡時に妻が保険金を受け取るというパターンです。

このケースでは、夫(被相続人)が支払った保険料によって、妻(相続人)が利益を受けることになるため、死亡保険金は相続税の課税対象となります。

なぜこのようなケースで相続税がかかるかというと、被相続人の財産が、形を変えて相続人に移転していると考えられるためです。

ただし、後述するように、生命保険には、「500万円 × 法定相続人の数」という非課税枠が設けられています。

保険金額がこの範囲内であれば、実質的に税金はかかりません。

契約名義人と実際の保険料負担者が異なる場合

次に、契約上の名義人と実際に保険料を負担している人が異なるケースも、相続税の対象となることがあります。

たとえば、契約上は妻が契約者となっていても、実際の保険料が夫の口座から支払われていたような場合です。

この場合、実質的には夫(被相続人)が保険料を負担していたと税務署に判断される可能性があります。

このような場合、形式上の契約名義にかかわらず、実質的な保険料負担者が誰であるかという「実質主義」に基づいて課税関係が判断されます。

税務調査などで、「契約者は妻だが、実際には夫が保険料を負担していた」と認定されると、相続税の課税対象となる可能性があるため注意が必要です。

受取人が法定相続人以外の場合

保険金の受取人が法定相続人以外の場合も、相続税の課税対象となることがあります。

たとえば、孫や内縁の妻など、法定相続人ではない人が保険金を受け取るケースです。

ただし、受取人が法定相続人以外の場合は、通常の相続税に加えて2割加算される点に注意が必要です。

参考:No.4157 相続税額の2割加算|国税庁ホームページ

これは、法定相続人以外の人に財産が移転することを抑制する目的で設けられた制度です。

法定相続人以外の人が受け取る財産に対しては、通常の相続税額に20%が上乗せされます。

死亡保険金に相続税がかからないケース

死亡保険金は、必ずしも常に相続税の対象になるわけではありません。

ここでは、死亡保険金に相続税がかからないケースを、いくつかのパターンに分けて解説します。

そもそも「相続税」の課税対象ではないケース

死亡保険金は、契約形態によって相続税ではなく、贈与税や所得税の対象となることがあります。

ここでは、相続税の課税対象とならない主なパターンを見ていきましょう。

贈与税の対象となる場合

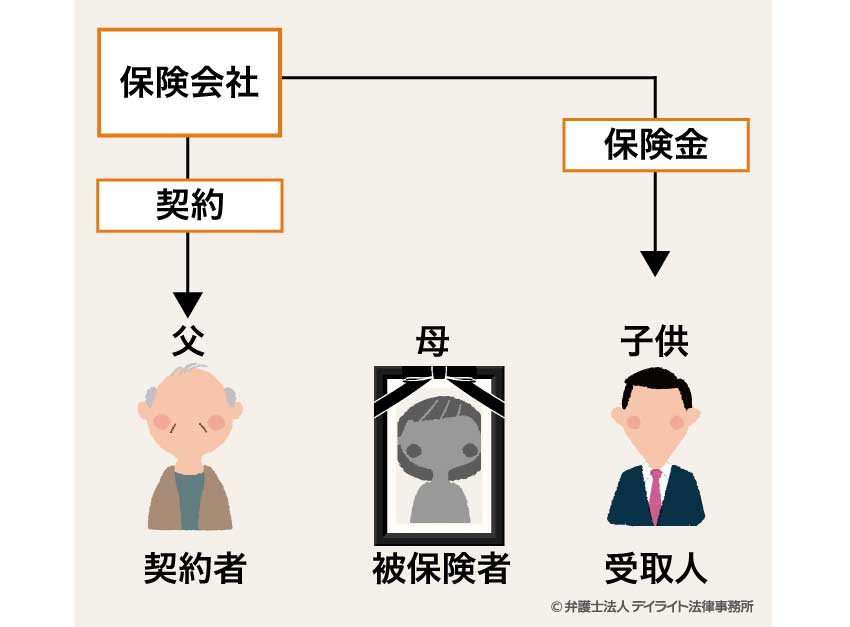

保険契約において、保険料を払う人(契約者)、保険の対象となる人(被保険者)、保険金をもらう人(受取人)が、全員異なるケースがあります。

このような場合は、相続税ではなく贈与税の対象となります。

たとえば、父親が契約者となり、母親を被保険者とする生命保険に加入し、母親の死亡時に子どもが保険金を受け取るというケースです。

このケースでは、父親(契約者・保険料負担者)から子ども(受取人)への「贈与」とみなされます。

なぜなら、父親が支払った保険料によって、子どもが経済的利益を得ることになるためです。

このような場合、保険金を受け取った時点で贈与税が課税されます。

ただし、贈与税には年間110万円の基礎控除があるため、保険金額がこの範囲内であれば、実質的に税金はかかりません。

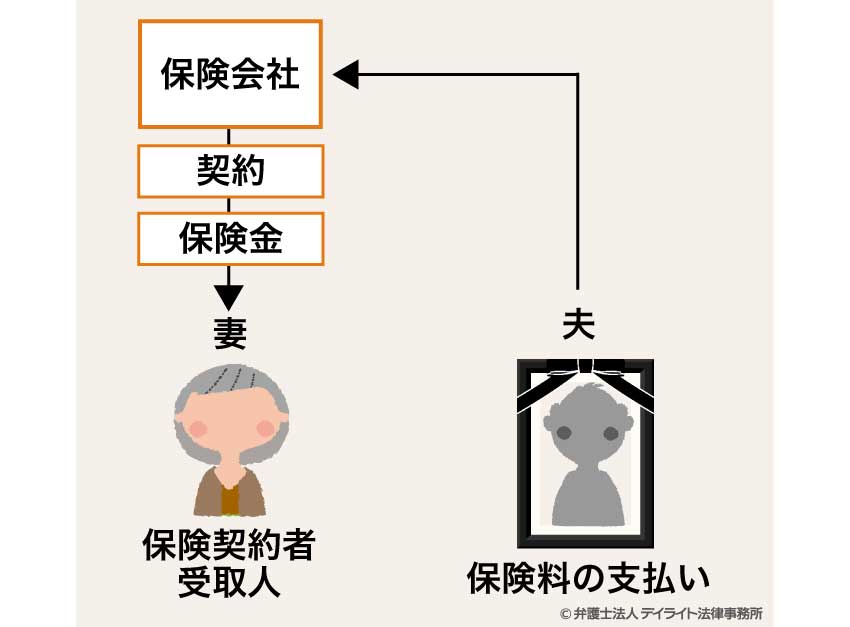

所得税の対象となる場合

保険料を払う人(契約者)と、保険金をもらう人(受取人)が同じ場合は、所得税の対象となります。

たとえば、自分自身が契約者となって保険料を支払い、配偶者を被保険者として、配偶者の死亡時に自分自身が保険金を受け取るケースです。

このケースでは、自身が支払った保険料が、形を変えて自身に戻ってくる構図となるため、相続でも贈与でもなく「所得」として扱われます。

具体的には、受け取った保険金から支払った保険料の総額を差し引いた金額に対して、一時所得として所得税が課税されます。

一時所得の場合、特別控除の50万円があり、さらにその半額のみが課税対象となるため、税負担はある程度軽減されます。

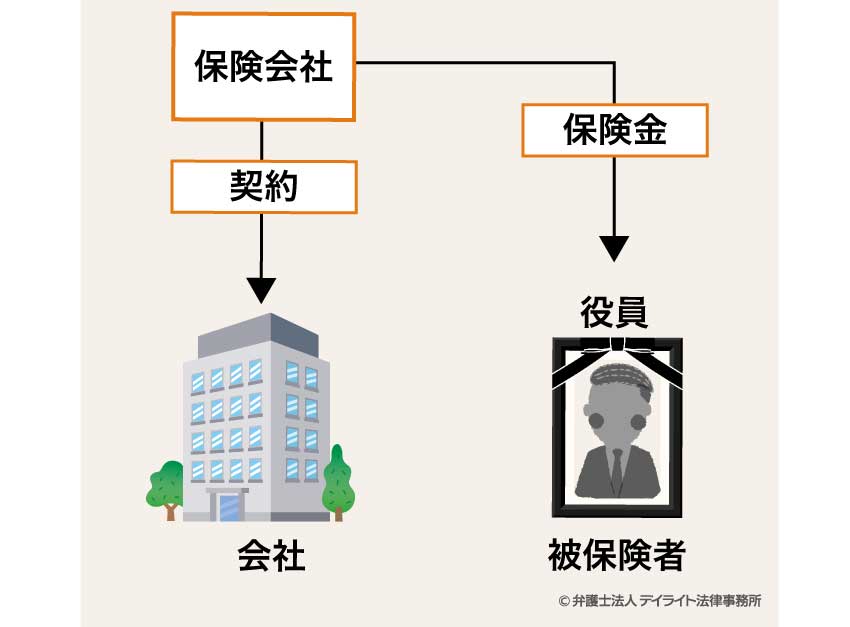

会社が契約者となっている法人保険など、課税関係が異なる場合

会社が契約者となっている法人保険の場合、課税関係が通常の個人契約と異なるケースがあります。

たとえば、会社が役員や従業員を被保険者として契約した生命保険で、その人が死亡した場合に支払われる保険金などです。

このような場合は、死亡退職金として扱われることがあります。

死亡退職金となる場合、相続税法上の「退職手当金等」として扱われ、「500万円×法定相続人の数」という非課税枠が適用されます。

また、会社からの死亡退職金に弔慰金(ちょういきん)が含まれている場合、弔慰金に対しても非課税枠が設けられています。

参考:No.4120 弔慰金を受け取ったときの取扱い|国税庁

弔慰金の非課税枠は、業務上の死亡か否かによって上限額が異なります。

また、会社に支払われる保険金(会社が契約者かつ受取人の場合)は、会社の収入として法人税の対象となります。

相続税の対象だが、控除によって結果的に税額が0円になるケース

次に、制度上は相続税の対象となるものの、各種控除によって、結果的に税額が0円になるケースを見ていきましょう。

生命保険の非課税枠の範囲内に収まる場合

死亡保険金には、「500万円 × 法定相続人の数」という非課税枠が設けられています。

たとえば、法定相続人が配偶者と子ども2人の計3人であれば、死亡保険金のうち1,500万円(500万円 × 3人)までは非課税となります。

そのため、受け取った保険金の総額がこの非課税枠の範囲内であれば、相続税はかかりません。

この非課税枠は、生命保険が持つ遺族の生活保障という機能を尊重し、一定額までは課税しないという考え方に基づいています。

遺産総額が基礎控除額を下回る場合

死亡保険金を含めた遺産総額が、相続税の基礎控除額「3,000万円 + 600万円 × 法定相続人の数」を下回る場合も、結果的に相続税はかかりません。

たとえば、法定相続人が配偶者と子ども2人の計3人であれば、基礎控除額は4,800万円(3,000万円 + 600万円 × 3人)となります。

この場合、死亡保険金を含めた遺産総額が4,800万円以下であれば、相続税の申告は不要となります。

なお、基礎控除額を超える場合でも、配偶者の税額軽減や小規模宅地等の特例など、他の控除や特例を適用することで、結果的に納税額がゼロになることもあります。

死亡保険金の相続税はいくら?

死亡保険金に相続税がかかる場合、実際にいくらの税金が発生するのでしょうか。

ここでは、非課税枠の詳細や計算方法、具体例をご紹介します。

死亡保険金の相続税の非課税枠

死亡保険金には、「500万円 × 法定相続人の数」という非課税枠が設けられています。

この非課税枠は、生命保険金と死亡退職金にそれぞれ別々に適用されます。

つまり、生命保険金に「500万円×法定相続人の数」、死亡退職金にも「500万円 × 法定相続人の数」という非課税枠が適用されるのです。

「法定相続人の数」とは、実際に保険金を受け取る人の数ではなく、民法上の法定相続人の数を指します。

たとえば、被相続人に配偶者と子ども2人がいる場合、法定相続人は3人ですので、非課税枠は1,500万円(500万円 × 3人)となります。

この非課税枠は、実際の受取人が誰であるかにかかわらず適用されます。

つまり、保険金の受取人を配偶者1人に指定していても、法定相続人が3人であれば、非課税枠は1,500万円となります。

ただし、相続放棄をした人は初めから相続人ではなかったものとして扱われるため、法定相続人の数にカウントされませんので注意が必要です。

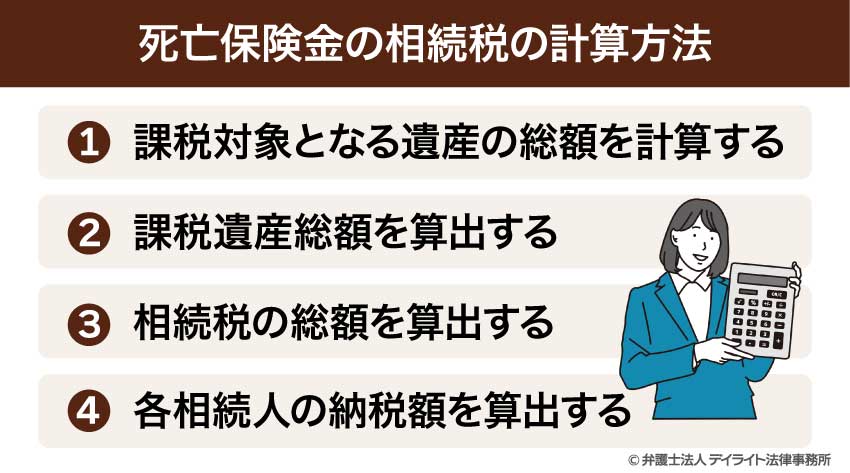

死亡保険金の相続税の計算方法

死亡保険金を含む相続税の計算は、以下の手順で行います。

1.課税対象となる遺産の総額を計算する

まず、各相続人が取得した財産(預貯金、不動産など)の価額を、すべて合計します。

死亡保険金については、受け取った保険金の総額から非課税枠(500万円 × 法定相続人の数)を差し引いた金額を、他の財産と合算します。

2.課税遺産総額を算出する

手順1で計算した遺産の総額から、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を差し引きます。

これが、相続税計算の土台となる「課税遺産総額」です。

3.相続税の総額を算出する

「課税遺産総額」を、民法で定められた「法定相続分」どおりに分割したと仮定して、各相続人の仮の取得額を計算します。

次に、その仮の取得額にそれぞれ相続税率を掛けて税額を算出し、全員分を合計します。

この合計額が、「相続税の総額」となります。

4.各相続人の納税額を算出する

「相続税の総額」を、今度は実際に財産を取得した割合に応じて、各相続人に割り振ります。

さらに、そこから配偶者の税額軽減などの各種控除を適用し、最終的な各人の納税額が確定します。

ここでのポイントは、死亡保険金だけを単独で計算するのではなく、他の相続財産と合わせて総合的に相続税を計算するということです。

そのため、他の相続財産の額によっても、保険金に対する実質的な税負担は変わってきます。

また、相続税の税率は、取得する金額が大きくなるほど税率も高くなる「累進課税方式」が採用されています。

実際の計算では、各法定相続人の仮の取得金額に応じて、下の表のような税率を掛け、そこから控除額を差し引いて税額を算出します。

この計算を簡単にするための一覧表を「速算表」と呼びます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

死亡保険金の相続税を具体例でシミュレーション

それでは、実際に数字を使って、死亡保険金にかかる相続税の計算方法を具体的にシミュレーションしてみましょう。

どのような流れで課税対象額や税額が決まるのか、手順を追いながら詳しく解説します。

具体例被相続人:A

法定相続人:配偶者Bと、子C・D

遺産:預貯金2,000万円、不動産6,000万円、死亡保険金3,000万円(受取人はB)

この例の場合、相続税はいくらになるでしょうか。

1.課税対象となる遺産の総額を計算する

まず、相続税の対象となる財産が、いくらあるのかを確定させます。

死亡保険金には非課税枠があるため、受け取った保険金3,000万円から、先に非課税枠の金額を差し引く必要があります。

法定相続人が3人なので、非課税枠は1,500万円(500万円 × 3人)です。

これにより、課税対象となる保険金額は1,500万円(3,000万円 - 1,500万円)となります。

最後に、この金額と他の遺産を合算します。

預貯金2,000万円 + 不動産6,000万円 + 課税対象保険金1,500万円 = 遺産の総額9,500万円

2.課税遺産総額を算出する

次に、遺産の総額から基礎控除額を差し引いて、課税遺産総額を計算します。

法定相続人が3人の場合、基礎控除額は4,800万円(3,000万円 + 600万円×3人)です。

遺産の総額9,500万円 - 基礎控除額4,800万円 = 課税遺産総額4,700万円

3.相続税の総額を算出する

算出した課税遺産総額を、法定相続分(配偶者1/2、子それぞれ1/4)で仮に分割します。

- 配偶者B:4,700万円 × 1/2 = 2,350万円

- 子C、D:各4,700万円 × 1/4 = 1,175万円

この金額を速算表に当てはめて、各人の仮の税額を計算し、合計します。

- 配偶者B:2,350万円 × 15% - 50万円 = 302.5万円

- 子C:1,175万円 × 15% - 50万円 = 126.25万円

- 子D:1,175万円 × 15% - 50万円 = 126.25万円

302.5万円 + 126.25万円 + 126.25万円 = 相続税の総額555万円

4.各相続人の納税額を算出する

最後に、算出した「相続税の総額」を、実際に財産を取得した割合に応じて各相続人に割り振ります。

ただし、配偶者には「配偶者の税額軽減」という特例があり、法定相続分または1億6,000万円までの財産取得であれば、相続税がかかりません。

今回のケースでは、配偶者Bさんがすべての遺産を相続したとしても、配偶者の税額軽減の特例の範囲内に収まり、Bさんの納税額は0円になります。

このように、死亡保険金に対する相続税は、非課税枠や各種控除、特例を適用することで、実質的な税負担を軽減できる場合があります。

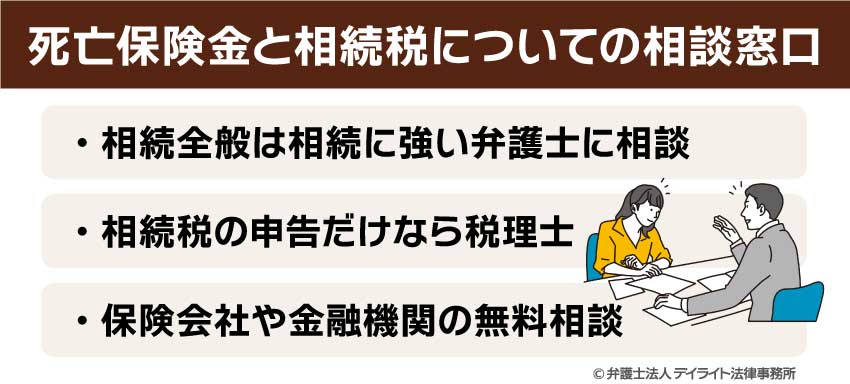

死亡保険金と相続税についての相談窓口

死亡保険金と相続税について疑問や不安がある場合は、専門家に相談することをお勧めします。

ここでは、相談先として考えられる専門家とそれぞれの特徴を解説します。

相続全般は相続に強い弁護士に相談

相続全般に関する相談先としては、相続に強い弁護士がおすすめです。

弁護士は法律の専門家として、相続に関する法的なアドバイスを提供してくれます。

特に、相続人間でトラブルが生じている場合や、複雑な相続事案の場合は、弁護士の専門的な知識と経験が役立ちます。

たとえば、死亡保険金の受取人をめぐって相続人間で争いがある場合、弁護士は法的観点から助言し、必要に応じて調停や訴訟などの法的手続きをサポートしてくれます。

また、遺言書の作成や相続放棄、遺産分割協議などの相続手続き全般についても、アドバイスを受けることができます。

相続問題を弁護士に相談するのであれば、相続関連の実績が豊富な弁護士を選ぶと良いでしょう。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

相続税の申告だけなら税理士

死亡保険金に関する相続税の具体的な計算や申告手続きについては、税理士に相談するのが適切です。

税理士は税務の専門家として、相続税の計算方法や適用できる特例、控除などについて詳しく、正確な申告をサポートしてくれます。

たとえば、死亡保険金の非課税枠の適用や、相続税の計算、配偶者の税額軽減特例の適用などについて、具体的なアドバイスを受けることができます。

特に、相続税の申告が必要なケース(遺産総額が基礎控除額を超える場合など)では、税理士への依頼を検討すべきでしょう。

ただし、税理士は税務の専門家であり、相続に関する法的なアドバイスや、相続人間のトラブル解決については対応できない場合がある点に注意が必要です。

保険会社や金融機関の無料相談

死亡保険金に関する基本的な情報については、保険会社や金融機関の無料相談窓口を利用するという選択肢もあります。

多くの生命保険会社では、保険金の請求手続きや税金に関する基本的な情報を提供してくれます。

また、銀行やゆうちょ銀行などの金融機関でも、相続に関する無料相談会を定期的に開催していることがあります。

これらの窓口は無料で利用できるメリットがありますが、あくまでも一般的な情報提供にとどまります。

個別具体的なケースに対応できない場合や、中立的なアドバイスを得られない可能性があることに注意が必要です。

複雑な事案や高額な財産が関わる場合は、弁護士や税理士などの専門家に相談することをお勧めします。

死亡保険金と相続税についてのQ&A

死亡保険金1000万円を受け取ったら税金はいくらですか?

死亡保険金1,000万円に対する税金は、契約形態や法定相続人の数、他の相続財産の額によって異なります。

死亡保険金1,000万円に対する税金は、契約形態や法定相続人の数、他の相続財産の額によって異なります。典型的な形態(契約者=被保険者、受取人=相続人)で、法定相続人が配偶者と子1人の計2人の場合、非課税枠は1,000万円(500万円×2人)となるため、保険金全額が非課税となります。

ただし、他の相続財産と合わせた総額が基礎控除(3,000万円+600万円×2人=4,200万円)を超える場合は、相続税の申告が必要となります。

死亡保険金は相続税がいくらまでならかかりませんか?

死亡保険金に相続税がかからない金額は、「500万円×法定相続人の数」までです。たとえば、法定相続人が3人なら1,500万円、4人なら2,000万円までが非課税となります。

ただし、死亡保険金を含む遺産総額が相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数)以下であれば、保険金が非課税枠を超えても結果的に相続税はかかりません。

まとめ

この記事では、死亡保険金に関する相続税について、課税されるケース、課税されないケース、具体的な計算方法、相談先などを解説しました。

記事の要点は、次のとおりです。

- 死亡保険金は、契約者と被保険者が同一で受取人が相続人の場合、相続税の課税対象となる。

- 死亡保険金には「500万円×法定相続人の数」という非課税枠があり、この範囲内であれば相続税はかからない。

- 契約形態によっては、死亡保険金が相続税ではなく、贈与税や所得税の対象となる場合がある。

- 相続税の計算は、非課税枠を差し引いた後、他の相続財産と合算して行うため、総遺産額や各種控除によって税負担が変わる。

- 死亡保険金や相続税についての専門的な相談は、弁護士や税理士などの専門家に依頼するのが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続税を含めた相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。