相続した土地を売却すると、さまざまな税金がかかります。

主に譲渡所得税と住民税が大きな負担となりますが、適切な特例を活用することで、税負担を軽減できる可能性があります。

相続した土地を売却した際の税金は、土地の所有期間や売却価格、取得費などによって大きく変わります。

また、特例の適用条件や申請期限を理解し、最適なタイミングで売却することで、税金を効果的に抑えることができます。

この記事では、相続した土地の売却に関わる税金について、譲渡所得税の計算方法や特例制度、具体的なシミュレーション例、節税のポイントなどを弁護士が解説します。

目次

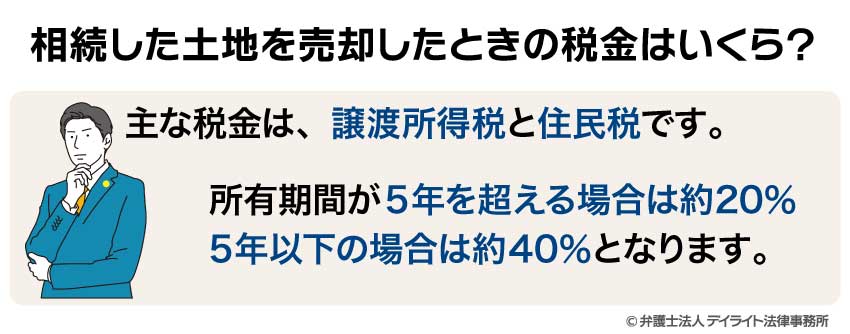

相続した土地を売却したときの税金はいくら?

相続した土地を売却すると、いくつかの税金が課税されます。

相続した土地を売却する際に発生する主な税金は、譲渡所得税と住民税です。

この税金は、土地を売却して得た利益(譲渡所得)に対して課税されます。

譲渡所得税の税率は、土地の所有期間によって異なります。

所有期間が5年を超える場合(長期譲渡所得)は約20%、5年以下の場合(短期譲渡所得)は約40%となります。

相続した土地の場合、所有期間は、被相続人(亡くなった方)の取得時から通算されます。

そのため、相続直後に売却しても長期譲渡所得として扱われることもあります。

たとえば、父親が10年前に1,000万円で購入した土地を相続し、5,000万円で売却したとします。

この場合、譲渡所得は約4,000万円となり、単純計算では、長期譲渡所得税として約800万円の税金がかかる計算になります。

ただし、さまざまな特例や控除を適用することで、この税負担を軽減できる可能性があります。

また、売買契約書に貼る印紙税や登記にかかる登録免許税なども必要ですが、これらは譲渡所得税に比べると少額です。

相続した土地を売却するときにかかる税金とは?

相続した土地を売却すると、いくつかの税金が発生します。

土地の売却において最も大きな税負担となるのが、譲渡所得に対する所得税・復興特別所得税と住民税です。

これらに加えて、売買契約書に貼る印紙税や、所有権移転登記の際の登録免許税なども必要になります。

相続した土地を売却する際の税金について、種類ごとに詳しく見ていきましょう。

土地の相続では、土地を売るか否かにかかわらず、土地を相続した時点で「相続税」が発生する可能性があります。

これは土地の「売却」に対する税金ではないものの、遺産の規模しだいで高額になることもあります。

土地の相続税については、以下のページをご覧ください。

譲渡所得税・住民税

相続した土地を売却したときの税金で中心となるのが、譲渡所得税と住民税です。

譲渡所得税とは、資産を売却して利益(譲渡所得)が生じた場合にかかる税金です。

土地の場合、市況の変化によって、購入したときよりも高い金額で売れることがあり得ます。

その場合に、得られた利益に対して所得税が課されるというわけです。

具体的には、売却価格から取得費や譲渡費用を差し引いた金額(譲渡所得)に対して課税されます。

この譲渡所得に対しては、所得税・復興特別所得税と住民税がかかります。

譲渡所得税の税率は、土地の所有期間によって異なります。

所有期間が5年を超える長期譲渡所得の場合は、比較的低い税率が適用されます。

一方、所有期間が5年以下の短期譲渡所得の場合は、高い税率が適用されるため、税負担が大きくなります。

相続した土地の所有期間は、被相続人の取得時から通算されます。

被相続人が5年以上前に取得した土地であれば、たとえ相続直後に売却したとしても、長期譲渡所得として扱われます。

印紙税

土地の売買契約書を作成する際には、印紙税がかかります。

印紙税は、契約書に収入印紙を貼って納付する税金で、売買金額に応じて税額が決まります。

たとえば、1,000万円を超え5,000万円以下の売買契約書であれば1万円、5,000万円を超え1億円以下であれば3万円の印紙税がかかります。

なお、令和9年3月31日までは軽減税率が適用されています。

参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁ホームページ

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1千円 | 500円 |

| 100万円を超え500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

登録免許税

土地を売却した後、所有権移転登記を行う際には、登録免許税がかかります。

登録免許税は、原則として不動産の価格(固定資産税評価額)の2%です。

売主と買主のいずれが登録免許税を負担するかは、契約しだいです。

一般的には、買主負担とするケースが多いものの、契約内容をよく確認することが大切です。

相続した土地を売却するときの税金の計算方法

相続した土地を売却する際の税金、特に最も大きな負担となる譲渡所得税の計算方法について、詳しく解説します。

譲渡所得税は、単純に売却価格に対してかかるわけではなく、売却によって得られた利益(譲渡所得)に対して課税されます。

譲渡所得税 = 譲渡所得 × 税率

譲渡所得と税率を明らかにすることで、譲渡所得税を計算することができます。

ここでは、譲渡所得の計算式とその各要素、そして所有期間による税率の違いについて説明します。

譲渡所得の計算式

譲渡所得税は、譲渡所得に対して課されます。

譲渡所得を計算するための基本的な式は、以下のとおりです。

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用)

この計算式で求めた譲渡所得に税率をかけることで、納税額が決まります。

それでは、この計算式の各項目について、詳しく見ていきましょう。

譲渡価額

譲渡価額とは、土地を売却した際の売却価格のことです。

契約書に記載された金額が、譲渡価額となります。

ただし、実際の取引価格が明らかに市場価格より低い場合などは、税務署が「時価」で計算し直すことがあるので注意が必要です。

たとえば、親族間での売買で、不当に安い価格で取引した場合などは、税務署が実際の市場価格に基づいて譲渡価額を再計算することがあります。

取得費

取得費とは、売却した土地を取得するために支払った金額のことです。

相続した土地の場合、原則として、被相続人が土地を購入した際の価格が取得費となります。

しかし、被相続人が土地を購入した時期が古い場合など、取得費がわからないことも少なくありません。

そのような場合は、譲渡価額の5%を取得費とみなす「取得費の特例」を利用することができます。

たとえば、土地が1,000万円で売れた場合、その5%である50万円で取得したものと扱うことができるということです。

ただし、ほとんどのケースでは、実際の土地の取得費が売却費用の5%にとどまることはないと考えられます。

実際の取得費を証明できるのであれば、その方が税制上は有利といえるでしょう。

また、相続した土地について相続税を支払っている場合は、「取得費加算の特例」を利用できることがあります。

これにより、相続税の一部を取得費に加算することができます。

これについては、後ほど詳しく説明します。

譲渡費用

譲渡費用とは、土地を売却する際にかかった費用のことです。

具体的には、仲介手数料、測量費用、境界確定費用、広告費、解体費用などが含まれます。

これらの費用を計上するためには、金額の根拠となる領収書等を保管しておく必要があります。

特に、不動産会社に支払う仲介手数料は高額になることが多いため、譲渡費用として計上することで譲渡所得を減らし、税負担を軽減できます。

所有期間によって税率が変わる(長期譲渡・短期譲渡)

譲渡所得に対する税率は、土地の所有期間によって大きく異なります。

所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」として区分され、それぞれ異なる税率が適用されます。

長期譲渡所得の場合、所得税・復興特別所得税が15.315%、住民税が5%、合計で20.315%の税率が適用されます。

一方、短期譲渡所得の場合は、所得税・復興特別所得税が30.63%、住民税が9%、合計で39.63%になります。

長期譲渡に比べると、約2倍の税率となります。

相続した土地の場合、所有期間は被相続人の取得時から通算されます。

相続直後に売却しても、被相続人が5年以上所有していれば、長期譲渡所得として扱われます。

土地売却時の税金を具体例でシミュレーション!

相続した土地の売却にかかる税金をより理解しやすくするために、具体的な事例を用いてシミュレーションしてみましょう。

実際の数字を使った計算例を見ることで、自分の状況に当てはめて考えやすくなります。

相続した土地(30年前に被相続人が10,000,000円で購入)を50,000,000円で売却し、仲介手数料などの譲渡費用が3,000,000円かかった場合。(1)譲渡所得の計算

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用)

= 50,000,000円 - (10,000,000円 + 3,000,000円)

= 37,000,000円(2)税額の計算(長期譲渡所得の場合)

所得税・復興特別所得税 = 37,000,000円 × 15.315% = 5,666,550円

住民税 = 37,000,000円 × 5% = 1,850,000円

合計税額 = 7,516,550円

相続した土地(取得費不明)を50,000,000円で売却し、仲介手数料などの譲渡費用が3,000,000円かかった場合。(1)譲渡所得の計算

取得費 = 50,000,000円 × 5% = 2,500,000円(取得費がわからない場合の特例)

譲渡所得 = 50,000,000円 - (2,500,000円 + 3,000,000円)

= 44,500,000円(2)税額の計算(長期譲渡所得の場合)

所得税・復興特別所得税 = 44,500,000円 × 15.315% = 6,815,175円

住民税 = 44,500,000円 × 5% = 2,225,000円

合計税額 = 9,040,175円

上記の事例1のケースで、相続財産全体の評価額が60,000,000円、売却した土地の相続税評価額が30,000,000円で、支払った相続税の総額が3,000,000円だった場合。(1)取得費加算額の計算

取得費加算額 = 3,000,000円 × (30,000,000円 ÷ 60,000,000円) = 1,500,000円(2)譲渡所得の計算

譲渡所得 = 50,000,000円 - (10,000,000円 + 1,500,000円 + 3,000,000円)

= 35,500,000円(3)税額の計算(長期譲渡所得の場合)

所得税・復興特別所得税 = 35,500,000円 × 15.315% = 5,436,825円

住民税 = 35,500,000円 × 5% = 1,775,000円

合計税額 = 7,211,825円

これらのシミュレーションから、取得費がわかる場合と比べて、取得費不明で5%とみなす特例を使った場合は、税負担が大きくなることがわかります。

また、相続税の取得費加算の特例を適用することで、譲渡所得税を抑えられることもわかります。

このように、どの計算方法や特例が適用されるかによって、納税額に大きな差が生じます。

ご自身の状況を正確に把握し、適用可能な制度を適切に利用することが重要です。

相続した土地売却時の節税方法とは?

相続した土地を売却する際、適切な特例や控除を活用することで、税負担を大幅に軽減できる可能性があります。

ここでは、相続した土地の売却時に使える主な節税方法について解説します。

それぞれの特例には適用条件があるため、実際に適用できるかの判断は、専門家に相談することをおすすめします。

相続した土地を売却するときの特別控除

相続した土地を売却する際に利用できる主な特別控除には、以下のようなものがあります。

マイホーム(居住用財産)を売却したときの3,000万円特別控除

相続した土地に自分が住んでいた場合、「居住用財産を譲渡した場合の3,000万円特別控除」を利用できる可能性があります。

参考:No.3302 マイホームを売ったときの特例|国税庁ホームページ

この特例は、自分が住んでいた家屋とその敷地を売却した場合、譲渡所得から最大3,000万円を控除できるというものです。

この特例の趣旨は、マイホームの買い換えの際に税負担を軽減し、住み替えをしやすくすることにあります。

適用条件としては、売却する家屋に住んでいたこと、譲渡契約締結の1年前までに住まなくなっていること、過去に同じ特例を使っていないことなどがあります。

相続した実家に相続人自身が住んでいたような場合などが、適用可能なケースです。

空き家の3,000万円特別控除

相続した空き家を売却する場合、一定の条件を満たせば「空き家に係る譲渡所得の3,000万円特別控除」を利用できます。

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁ホームページ

この特例は、被相続人の居住用家屋(空き家)とその敷地を相続・売却した場合に、譲渡所得から最大3,000万円を控除できるというものです。

この特例の趣旨は、適切な管理がされていない空き家が増加していることを問題視し、空き家の発生を抑制することにあります。

適用条件としては、次のようなものがあります。

- 相続開始から3年を経過する日の属する年の12月31日までに売却することz

- 相続開始時に被相続人以外に居住していなかったこと

- 昭和56年5月31日以前に建築された家屋(旧耐震基準の建物)であること

- 売却前に耐震リフォームをするか取り壊して更地にして売却すること

- 売却代金が1億円以下であること

相続した古い実家が空き家になっているような場合では、この特例を利用できる可能性があります。

これらの特例の適用条件は複雑であるため、事前に専門家に相談することをお勧めします。

相続税の取得費加算の特例

相続した土地について相続税を支払っている場合、「相続税の取得費加算の特例」を利用することができます。

この特例は、相続した土地について支払った相続税を、取得費に加算できるというものです。

加算できるのは、相続税のうちその土地に対応する部分だけです。

土地以外にも遺産があった場合、相続税のうちいくらが土地に対応するものであるかを計算する必要があります。

相続税の取得費加算額は、以下の計算式で求められます。

取得費加算額 = 支払った相続税額 × (売却した土地の相続税評価額 ÷ 相続財産全体の相続税評価額)

この特例の条件としては、相続により取得した土地であること、相続税を現実に納付していること、相続開始から3年10ヶ月以内に売却することなどがあります。

相続税を支払っている場合は、この特例を利用することで譲渡所得を減らし、譲渡所得税の負担を軽減できるため、検討する価値があります。

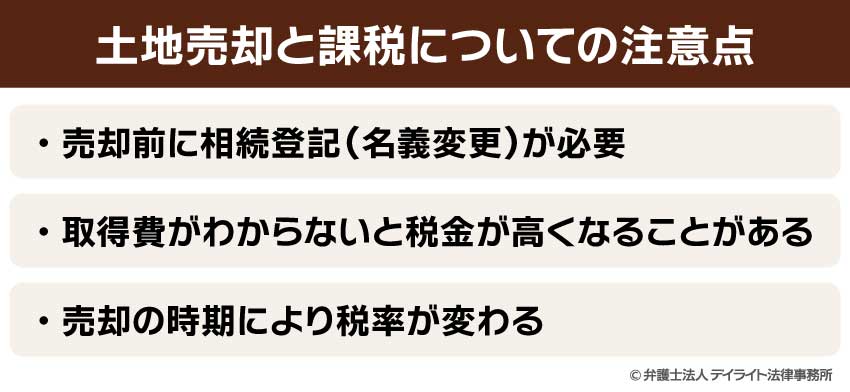

土地売却と課税についての注意点

相続した土地を売却する際には、いくつかの重要な注意点があります。

適切な手続きを行わなかったり、知識不足による判断ミスをしたりすると、不必要に高額な税金を支払うことになりかねません。

ここでは、相続した土地を売却する際に特に注意すべきポイントを解説します。

売却前に相続登記(名義変更)が必要

相続した土地を売却するためには、まず相続登記(名義変更)を行う必要があります。

土地の登記(名義)は、その土地が誰のものであるかを示す重要な資料です。

相続によって所有権を取得していても、それが登記されていないと、真の所有者であることがはっきりしません。

このため、相続登記を行わないままでは、土地を売却することはできません。

また、令和6年4月1日以降は、相続登記が義務化されており、相続を知ってから3年以内に登記申請をする必要があります(不動産登記法76条の2第1項)。

正当な理由なくこの義務を怠った場合、10万円以下の過料が科される可能性があります(同法164条)。

相続登記には、戸籍謄本や住民票など多くの書類が必要となります。

複数の相続人がいる場合は、遺産分割協議書も必要になります。

相続登記の手続きは司法書士に依頼することが一般的ですが、費用がかかるため、売却代金から差し引くことを考慮に入れておく必要があります。

相続した不動産の登記については、以下のページをご覧ください。

取得費がわからないと税金が高くなることがある

前述のとおり、譲渡所得税の計算において取得費が明確でない場合は、譲渡価額の5%を取得費とみなす特例が適用されます。

しかし、この特例を使うと、実際の取得費よりも大幅に低く見積もられることが多いです。

結果的に譲渡所得が多くなり、税負担が大きくなる可能性があります。

したがって、まずは被相続人が土地を購入した際の契約書や領収書などを探し、実際の取得費を証明することが、節税のための第一歩となります。

可能な限り取得費を調査し、安易に5%ルールに頼らないことが重要です。

売却の時期により税率が変わる

相続した土地の売却時期によって、適用される税率や特例が変わることがあります。

特に、「相続税の取得費加算の特例」は、相続開始から3年10ヶ月以内に売却することが条件となっています。

また、「空き家に係る譲渡所得の3,000万円特別控除」は、相続開始から3年を経過する日の属する年の12月31日までに売却することが条件です。

このように、相続した土地では、売却のタイミングによって税負担が大きく変わる可能性があります。

税理士などの専門家に相談した上で、最適な売却時期を検討することが重要です。

相続した不動産の売却タイミングについては、以下のページを御覧ください。

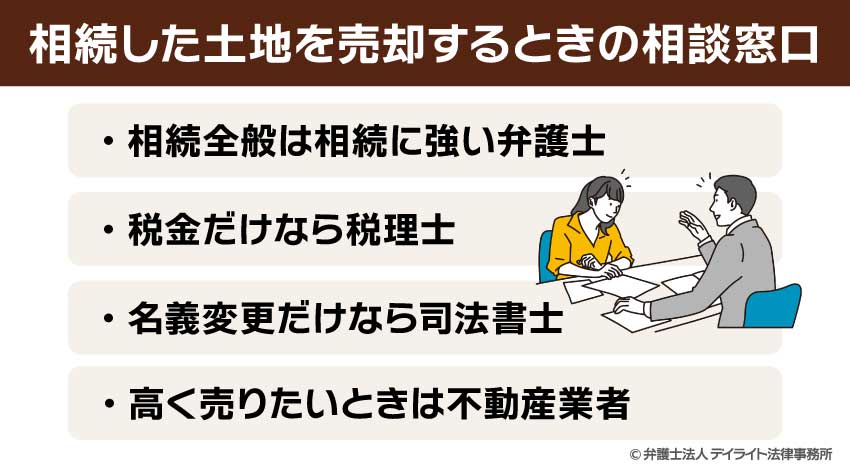

相続した土地を売却するときの相談窓口

相続した土地を売却する際には、さまざまな専門家に相談することで、スムーズな手続きや効果的な税金対策が可能になります。

ここでは、相続した土地の売却に関連して相談できる専門家とその役割について解説します。

自分のケースに応じて、適切な専門家を選びましょう。

相続全般は相続に強い弁護士

相続に関する全般的な問題、特に遺産分割や相続トラブルの解決には、相続に強い弁護士への相談が効果的です。

弁護士は、法律の専門家として、相続に関する法的な問題を解決するサポートをしてくれます。

特に、相続人間で意見が分かれている場合のように、遺産分割協議がスムーズに進まないケースでは、弁護士の介入が問題解決の鍵となることがあります。

また、相続登記の前提となる遺産分割協議書の作成についても、弁護士のアドバイスを受けることで、後々のトラブルを防ぐことができます。

相続について全般的な問題があるときは、相続に強い弁護士に相談することが効果的といえるでしょう。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

税金だけなら税理士

相続した土地の売却に伴う税金対策については、税理士への相談が最適です。

税理士は税務の専門家として、相続税や譲渡所得税などの計算方法や節税策について、詳しいアドバイスを提供してくれます。

特に、複数の特例や控除を組み合わせて最大限の節税効果を得るためには、税理士のサポートが不可欠です。

また、確定申告の際にも、税理士に依頼することで、正確な申告書の作成や、税務調査への対応などのサポートを受けることができます。

土地の売却益に対する税金は高額になることが多いため、税理士への相談費用を考慮しても、十分にメリットがある場合が多いでしょう。

名義変更だけなら司法書士

相続した土地の名義変更(相続登記)については、司法書士へ相談することができます。

司法書士は不動産登記の専門家として、相続登記に必要な書類の収集から、申請手続きまでサポートしてくれます。

相続登記には多くの書類が必要となり、手続きも複雑なため、司法書士に依頼することで手間を大幅に省くことができます。

また、土地の売買契約後の所有権移転登記についても、司法書士に依頼することが一般的です。

相続登記が義務化されたこともありますので、早めに司法書士に相談して手続きを進めることをお勧めします。

高く売りたいときは不動産業者

相続した土地をできるだけ高く売却したい場合は、不動産業者への相談が効果的です。

不動産業者は、不動産市場の専門家として、土地の適正価格の査定や、効果的な販売戦略の提案をしてくれます。

特に、複数の不動産業者に査定を依頼し、各社の査定額を比較検討することで、より有利な条件で売却できる可能性が高まります。

また、不動産業者は、買い手探しから契約書の作成、決済手続きまでをサポートしてくれるため、スムーズな売却が可能になります。

土地売却時の税金についてのQ&A

相続した土地を3年以内に売却するとどうなる?

相続した土地を3年以内に売却する場合、税制上の特例を適用できる可能性があり、特に重要なのが、次の2つです。

相続した土地を3年以内に売却する場合、税制上の特例を適用できる可能性があり、特に重要なのが、次の2つです。

相続税の取得費加算の特例

相続開始から3年10ヶ月以内に土地を売却すると、支払った相続税の一部を取得費に加算でき、譲渡所得税を軽減できます。

空き家の3,000万円特別控除

一定の要件を満たす空き家を、相続開始から3年を経過する日の属する年の12月31日までに売却すると、譲渡所得から最大3,000万円を控除できます。

これらの特例には細かい適用条件があるため、ご自身の状況に合わせて専門家に相談することをおすすめします。

相続した土地を3年以内に売却すると3、000万円控除を受けられますか?

3,000万円特別控除(居住用財産の特例)を受けるためには、相続人自身がその土地の上の家に住んでいる必要があります。空き家の3,000万円特別控除は、相続開始から3年を経過する日の属する年の12月31日までに売却すれば、一定の条件を満たす場合に適用可能です。

まとめ

この記事では、相続した土地の売却に関わる税金について、譲渡所得税の計算方法や特例制度、具体的なシミュレーション例、節税のポイントなどを解説しました。

記事の要点は、次のとおりです。

- 相続した土地を売却する際には、主に譲渡所得税・住民税、印紙税、登録免許税がかかる。

- 譲渡所得税は、譲渡所得に税率をかけて税額が決まる。

- 譲渡所得の税率は、土地を所有していた期間に応じて決まり、所有期間は被相続人の取得時から通算される。

- 相続した土地の売却時には、居住用財産の3,000万円特別控除や、空き家の3,000万円特別控除、相続税の取得費加算の特例などの節税方法がある。

- 相続問題について全般的に相談したいときは、相続に強い弁護士への相談が効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。