株式の相続では、上場株式と非上場株式で評価方法や手続きが大きく異なります。

株式を相続する場合、まず故人の保有している株式を正確に把握し、遺産分割協議で相続人間の分配を決定する必要があります。

特に、非上場株式は会社の経営権にも関わるため、慎重な対応が求められます。

株式の相続に当たっては、専門家のサポートを受けながら、その特性を理解した上で適切な相続対策を行うことが重要です。

この記事では、株式の相続について、種類や手続きの流れ、分割方法、評価額の算定方法、税金の取り扱いなどを、弁護士が解説します。

目次

株式の相続とは?

株式の相続とは、株式を保有していた方(被相続人)が亡くなった場合に、その株式の所有権が相続人に引き継がれることを指します。

相続の対象となる株式は、故人が所有していた全ての株式であり、上場企業の株式から同族会社などの非上場企業の株式まで含まれます。

株式は、金銭的価値を持つ財産であるとともに、会社の所有権や議決権といった権利も伴い、単なる金融資産にはとどまらない性質を持っています。

このため、株式の相続に際しては、金銭的価値だけでなく、会社経営への影響も考慮する必要があります。

特に、非上場企業の株式相続では、事業承継の側面も重要となります。

株式の相続は大きく分けて2種類ある

株式の相続は、対象となる株式の性質によって、「上場株式の相続」と「非上場株式の相続」の2種類に分けられます。

この2つは、評価方法や相続手続き、相続後の取り扱いなどが大きく異なります。

相続対策を検討する際には、まず、自分が相続する株式がどちらに該当するのかを確認することが重要です。

上場株式と非上場株式では、市場での取引可能性や、価格の透明性、会社経営との関係性などに大きな違いがあります。

株式の相続に当たっては、これらの特性を理解した上で対策する必要があります。

上場株式の相続の特徴

上場株式の相続は、証券取引所に上場されている企業の株式を相続するケースです。

上場株式の最大の特徴は、市場で自由に売買できることと、客観的な市場価格が存在することです。

相続税評価においては、原則として相続開始時の市場価格で評価されるため、評価額の算定が比較的簡単です。

上場株式は換金性が高いため、相続税納付のために資金が必要な場合には、一部を売却して現金化することも可能です。

また、相続手続きについても、証券会社や株式を発行している会社に所定の書類を提出することで、名義変更が可能です。

一般的に、上場株式は価格が安定しているため、複数の相続人で公平に分割しやすいという利点があります。

非上場株式の相続の特徴

非上場株式とは、証券取引所に上場されていない会社の株式であり、同族会社や中小企業の株式が該当することが多いです。

非上場株式の最大の特徴は、上場されていないために客観的な市場価格が存在せず、金額の評価が複雑になることです。

相続税評価においては、「類似業種比準方式」や「純資産価額方式」などの評価方法が用いられ、計算が専門的で複雑になります。

非上場株式は、多くの場合、会社の経営権と密接に関連しています。

そのため、誰がどれだけの株式を相続するかによって、会社の支配権や経営の継続性に大きな影響を与えることがあります。

また、換金性が低いため、相続税の納税資金を確保することが難しい場合、納税のために株式を売却しようとしても、買い手を見つけることが困難なことがあります。

相続後の手続きについても、会社の定款に譲渡制限がある場合が多く、取締役会の承認など追加的な手続きが必要になるケースもあります。

相続に伴って、やむを得ず株式を売却する場合、適切な買い手を見つけるのが難しく、事業承継問題に発展することも少なくありません。

このように、非上場株式の相続は、単なる財産分与の問題を超えて、事業継続や会社の将来にも関わる重要な問題となることが多いのです。

非上場株式の評価についての解説は、以下のページをご覧ください。

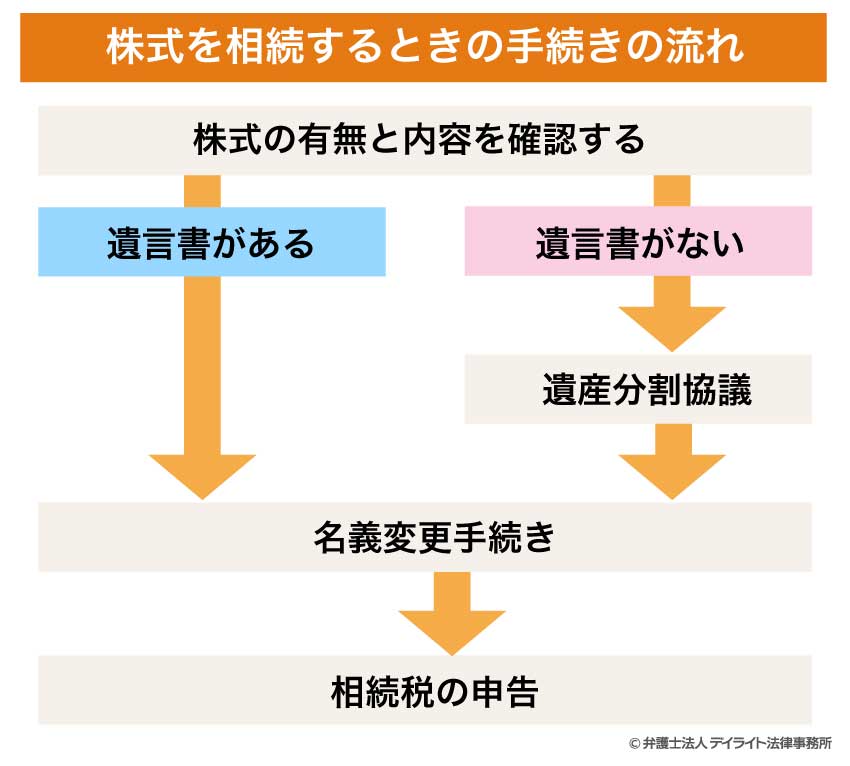

株式を相続するときの手続きの流れ

株式を相続する際には、一連の手続きを適切に行う必要があります。

株式の相続における手続きのおおまかな流れは、次のとおりです。

株式の有無と内容を確認する

まず、被相続人の死亡後、被相続人が保有していた株式の有無と内容を確認します。

上場株式の場合は、被相続人の証券口座の取引履歴や残高証明書を確認することで、比較的容易に把握できます。

一方、非上場株式の場合は、会社の株主名簿や被相続人の財産目録などを確認する必要があります。

遺産分割協議

次に、相続人間で遺産分割協議を行い、誰がどの株式をどれだけ相続するかを決定します。

遺言書がない場合は、相続人同士で話し合いを行い、遺産分割協議を行います。

遺言書がある場合は、遺言書に従って遺産を分割しますが、相続人全員が合意できるのであれば、これと異なる内容の遺産分割を行うことも可能です。

名義変更手続き

遺産分割協議が整ったら、株式の名義変更手続きを行います。

上場株式の場合は、被相続人が口座を開設していた証券会社に対して、「名義変更依頼書」や「遺産分割協議書」、「戸籍謄本」などの必要書類を提出します。

非上場株式の場合は、発行会社または株主名簿管理人に対して、「株式名義書換請求書」や「遺産分割協議書」、「戸籍謄本」などを提出し、株主名簿の書き換えを依頼します。

相続税の申告

相続した株式の価値に基づいて相続税の計算を行い、申告が必要な場合は、相続開始から10ヶ月以内に、相続税の申告と納付を行います。

特に、非上場株式の場合は、その評価が複雑なため、税理士などの専門家に依頼することが一般的です。

相続手続きを適切に行わないと、株式の名義変更ができず、配当金の受け取りや議決権の行使ができなくなることがあります。

また、将来的に株式を売却する際にも支障が生じる可能性があるため、期限内に正確な手続きを行うことが重要です。

株式の分割方法は3つある

株式を複数の相続人で分ける場合、その分割方法は主に3つあります。

それぞれの方法には特徴とメリット・デメリットがあり、遺産の内容や相続人の状況に応じて最適な方法を選択することが大切です。

相続税の納税や将来的な株式の管理なども考慮しながら、相続人全員が納得できる分割方法を検討しましょう。

現物分割

現物分割とは、株式をそのままの形で相続人に分配する方法です。

たとえば、被相続人が1000株の株式を所有していて、相続人が2人いる場合、500株ずつに分けるといった形で、現物の株式をそのまま分割します。

この方法は、換金が不要という点で、手続き的な負担が小さいというメリットがあります。

特に、1株あたりの価格が低く株数が多い場合は、相続人間で均等に近い分け方ができるため、現物分割が適していることが多いです。

ただし、非上場株式の場合、株式数が少なく、1株あたりの価値が高いケースも多いため、均等な分割が難しいことがあります。

また、会社の経営権に関わる場合、株式を分散させることで経営に支障をきたす可能性もあるため、慎重な判断が必要です。

代償分割

代償分割とは、ある相続人が株式を取得し、その代わりに、他の相続人に対して取得した株式の価値に相当する金銭や他の財産を渡す方法です。

たとえば、相続人Aが1000万円相当の株式を相続し、代わりに相続人Bに1000万円の現金を支払うといった形で行います。

非上場株式、特に会社経営に関わる株式を相続する場合、経営権の分散を防ぐため、特定の相続人に株式を集中して取得させ、経営を引き継がせることがあります。

そのような場合に、株式が「独り占め」になることの不公平を解消するために、他の相続人に対して、相応の代償金を支払って調整するのです。

この方法のメリットは、株式の分散を防ぎつつ相続人間の公平性も保てることです。

ただし、代償金を支払う相続人に十分な資金がない場合は、実行が難しくなります。

特に、相続税の納付も必要な場合では、代償金と納税資金の両方を用意する必要があり、資金計画が重要となります。

換価分割

換価分割とは、相続した株式を売却して現金化し、その現金を相続人間で分割する方法です。

代償分割と異なるのは、相続人の誰も株式を引き継ぐことなく、すべて金銭で清算してしまう点です。

上場株式の場合は市場で売却できるため比較的容易ですが、非上場株式の場合は、買い手を見つけることが難しいことがあります。

この方法のメリットは、現金化することで相続人間の公平な分割が容易になることや、相続税の納税資金も確保しやすくなることです。

一方、デメリットとしては、株式を売却するタイミングで価格が変動しているリスクがあることや、売却時に譲渡所得税が発生する可能性があることなどが挙げられます。

非上場株式の場合、会社自体や他の株主、または第三者に売却することになります。

ただし、適正価格での売却が難しかったり、定款で譲渡制限がかかっていたりする場合もあるため、事前に売却可能性を確認することが重要です。

上場株式と非上場株式の分割における注意点

上場株式の分割では、株価の変動リスクに注意が必要です。

遺産分割協議が長引くと、その間に株価が大きく変動し、当初想定していた分割比率や代償金額が、実態と合わなくなる可能性があります。

また、複数の銘柄がある場合、単純に株数や金額で分けるのではなく、各銘柄の将来性や配当利回りなども考慮して分割することが望ましいでしょう。

非上場株式の分割では、会社の経営権への影響が最大の懸念点となります。

株式が分散することで、意思決定が困難になったり、将来的な事業承継に支障をきたしたりする可能性があります。

特に、同族会社の場合、過半数の株式を確保することが、経営権維持のために重要となります。

そこで、経営に携わる相続人に株式を集中させ、他の相続人には他の財産や代償金で対応するといったやり方が考えられます。

また、非上場株式は譲渡制限がある場合が多く、分割後に相続人が自由に売却できない可能性があることも、念頭に置いておく必要があります。

さらに、相続税評価額と実際の経済的価値が大きく異なることもあるため、公平な分割を行うためには、適切な評価方法の選択が重要です。

いずれの場合も、分割方法を決定する前に、税理士や弁護士などの専門家に相談し、税務上の影響や法的リスクを確認することをお勧めします。

相続における株式の評価額について

株式の相続において、評価額の算定は重要な問題です。

評価額は、相続人間の遺産分割の基準となるだけでなく、相続税の計算の基礎にもなるためです。

評価額が高すぎれば相続税負担が増大し、低すぎれば公平な分割が難しくなるという側面があります。

株式の評価方法は、上場株式と非上場株式で大きく異なります。

特に、市場価格のない非上場株式の評価は、専門的知識を要するため、専門家のサポートが不可欠となります。

また、遺産分割協議における評価額と相続税計算における評価額が異なる場合もあり、両方の視点からの適切な評価が必要です。

ここでは、株式評価が必要となる2つの場面と、それぞれの場面における上場株式・非上場株式の評価方法について解説します。

株式の評価は大きく2つの場面で必要となる

株式の評価は、主に「遺産分割協議」と「相続税の計算・申告」という2つの場面で必要となります。

遺産分割協議では、相続人間で遺産を公平に分けるための基準として、評価額が必要です。

たとえば、兄が株式を相続し、妹が不動産を相続する場合、それぞれの価値がどの程度かを算定し、公平性を確保する必要があります。

一方、相続税の計算・申告では、相続により取得した財産の価額に基づいて税額が決まるため、正確な評価額の算定が求められます。

これら2つの場面での評価額は、同じではありません。

以下、それぞれの場面について、評価額の算出方法を解説します。

遺産分割協議における株式の評価額

遺産分割協議における株式の評価方法は、上場株式か非上場株式かで異なります。

上場株式の評価方法

上場株式の場合、売買の金額がウェブサイトや新聞等で公表されているため、これをもとに株式の時価を判断していきます。

株式を含め、不動産、動産など時価が変動する遺産の評価をいつにするのかが問題となります。

例えば、相続開始時に1株10万円だった株式が遺産分割時においては1万円に値下がりした場合、相続開始時とするのか、遺産分割時とするのかで、大きく異なります。

家庭裁判所は、基本的には遺産分割時を採用しています。

ただし、特別受益や寄与分が問題となるケースでは、相続開始時を基準として「みなし相続財産」を算出するため、相続開始時の評価も必要となります。

非上場株式の評価方法

非上場株式の場合、評価方法はより複雑になります。

たとえば、相続税評価額(後述します。)をひとつの参考にすることが多いですが、会社の実態や将来性、経営権の価値なども考慮して、相続人間で合意できる評価額を決定することになります。

場合によっては、公認会計士や税理士などの専門家に依頼して、企業価値の評価を行うこともあります。

特に、会社経営に関わる相続人と関わらない相続人がいる代償分割の場合、評価額に対する認識の違いから紛争に発展するケースもあります。

そのため、相続人全員が納得できるような、客観的な評価方法を選択することが重要です。

遺産分割協議では、必ずしも税法上の評価額に従う必要はないとはいえます。

とはいえ、あまりに税法上の評価額と乖離した評価を行うと、後々のトラブルの原因となる可能性もあることに注意が必要です。

相続税申告における株式の評価額

相続税申告における株式の評価額は、「財産評価基本通達」に基づいて算定する必要があります。

上場株式

上場株式の株価は日々変動しています。

そのため、相続税の評価額は次の4つの中から最も低い価格で評価されます。

- 被相続人が死亡した日の終値

- 被相続人が死亡した月の毎日の終値の平均

- 被相続人が死亡した前月の毎日の終値の平均

- 被相続人が死亡した前々月の毎日の終値の平均

参考:上場株式の評価|国税庁

これにより、株価の一時的な高騰による不利益を軽減する配慮がなされています。

非上場株式

非上場株式を相続した場合、その評価額は、会社の規模に応じて決められた方法で計算するのが原則です。

大会社の場合、上場企業の株価等を参考に評価する方法で、評価会社と類似の業種の上場会社の株価、配当金額、年利益金額、純資産価額を基に計算します(類似業種比準方式)。

小会社の場合、会社の資産から負債を差し引いた純資産額に基づいて評価する方法で、土地や建物、有価証券などの資産も相続税評価額で再評価します(純資産価額方式)。

中会社では、大会社と小会社の評価方法を組み合わせた方法で計算します(折衷方式)。

なお、これらの原則によらない特例として、同族株主以外の場合には、配当金額を基に簡易的に評価する方法が適用されることがあります(配当還元方式)。

非上場株式の評価について、くわしくは下記のページをご覧ください。

相続した株式を売却する方法とは?

相続した株式を売却する方法は、上場株式と非上場株式で大きく異なります。

上場株式の場合、相続手続きが完了し名義変更が済んだ後は、証券会社を通じて市場で自由に売却することができます。

相続の手続きが完了すれば自分の株式ですので、売却のタイミングは相続人が自由に決められます。

一方、非上場株式の場合は売却先が限られるため、売却方法も制限されます。

主な売却先としては、他の株主か、事業承継先である第三者、自己株式取得の形で会社自身に買い取ってもらうといったものが考えられます。

非上場会社では、誰が株主になるかが会社の経営や将来に大きな影響を与えるため、「買ってくれるのなら誰でもいい」というわけにはいきません。

新たな株主が会社の方針や経営にどのように関与するか、既存の株主や経営陣との関係性なども慎重に考慮する必要があります。

そのため、売却先の選定や承認手続きが慎重に行われることが一般的です。

また、非上場株式の価格は市場で決まる明確な指標がないため、売却価格の決定には専門家の評価が必要になることもあります。

会社の業績や純資産、将来性などを考慮して適正価格を算定し、買い手との交渉を行うことになります。

特に、事業承継を兼ねた売却の場合は、株式の売却価格だけでなく、会社の将来的な経営方針や従業員の処遇なども含めた、総合的な条件交渉が必要になることがあります。

株式の相続税とは?

株式の相続税とは、被相続人から相続した株式に対して課される税金のことです。

相続税は、相続によって取得した財産の価額の合計額(課税価格)から、基礎控除額(3,000万円 + 600万円×法定相続人の数)を差し引いた金額に対して課税されます。

株式も他の相続財産と同様に課税対象となりますが、その評価方法には特有のルールがあります。

上場株式の場合は、市場価格を基準に評価され、非上場株式の場合は類似業種比準方式や純資産価額方式などの方法で評価されます。

相続税の税率は、課税価格に応じて、10%から55%までの累進税率が適用されます。

株式の相続、特に非上場株式の場合は、評価額が高額になることがある一方で、現金化が難しく、納税資金の確保が課題となることがあります。

このような問題に対応するため、一定の要件を満たす場合には、非上場株式等の納税猶予制度や物納制度などの特例措置を利用できる場合があります。

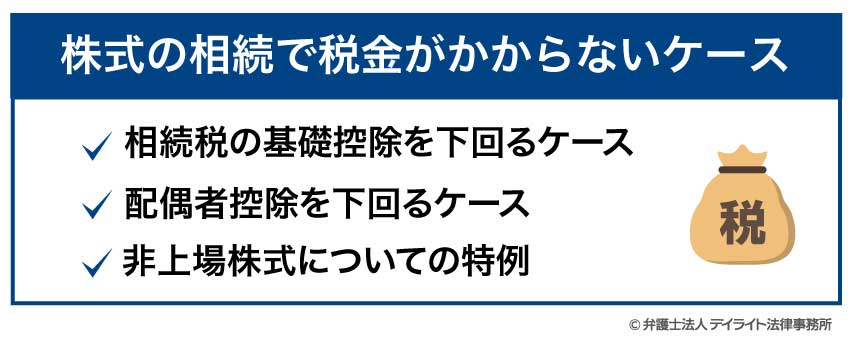

株式の相続で税金がかからないケース

株式の相続においても、相続税がかからないケースがあります。

相続税の基礎控除を下回るケース

まず、相続財産の合計額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)以下であれば、相続税は課税されません。

たとえば、法定相続人が配偶者と子2人の計3人の場合、基礎控除額は4,800万円となり、相続財産の合計がこれ以下であれば、相続税はかかりません。

配偶者控除を下回るケース

また、配偶者が相続する場合、配偶者控除という特例があります。

配偶者は、法定相続分または1億6,000万円のいずれか大きい金額まで、相続税が非課税となります。

非上場株式についての特例

さらに、非上場株式については、「非上場株式等に係る相続税の納税猶予・免除制度」(事業承継税制)を利用できる場合があります。

この制度は、中小企業の事業承継を支援するためのものです。

一定の要件を満たせば、後継者が相続する非上場株式の相続税のうち、議決権株式の最大で全株式に対応する相続税が猶予されます。

また、後継者が死亡するまで会社を経営し続ければ、猶予された税額が免除されます。

ただし、この制度を利用するには、事前の計画策定や申請、相続後の継続的な要件充足の証明など、複雑な手続きが必要となります。

株式の相続税はいくら?計算方法とは?

株式の相続税額は、相続財産全体の課税価格から基礎控除額を差し引いた課税遺産総額に税率を乗じて計算されます。

まず、相続によって取得した株式を含む全ての財産の価額から、債務や葬式費用を差し引いて、課税価格を算出します。

次に、この課税価格から、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を差し引いて、課税遺産総額を計算します。

そして、課税遺産総額を法律で定められた相続分(法定相続分)で一旦分けたものとして、それぞれに以下の税率を適用して税額を計算し、それらを合計して相続税の総額を算出します。

| 課税対象金額 | 税率 |

|---|---|

| 1,000万円以下の部分 | 10% |

| 1,000万円超3,000万円以下の部分 | 15% |

| 3,000万円超5,000万円以下の部分 | 20% |

| 5,000万円超1億円以下の部分 | 30% |

| 1億円超2億円以下の部分 | 40% |

| 2億円超3億円以下の部分 | 45% |

| 3億円超6億円以下の部分 | 50% |

| 6億円超の部分 | 55% |

この相続税の総額を、各相続人が実際に相続した財産の割合に応じて按分し、各相続人の納付税額を決定します。

たとえば、相続財産の合計が1億円で、相続人が配偶者と子1人の計2人の場合を考えてみましょう。

この場合、次のような計算のイメージとなります(実際の計算には、相続の状況に応じて複雑な要素が関係します)。

基礎控除額:3,000万円 + 600万円 × 2 = 4,200万円

課税遺産総額:1億円 = 4,200万円 = 5,800万円

法定相続分で仮に分ける:配偶者1 / 2(2,900万円)、子1 / 2(2,900万円)

各人に税率を適用して総税額を計算:各2,900万円に対して、1,000万円までは10%、1,000万円超3,000万円以下の部分(残りの1,900万円)は15%の税率となり、総税額は各385万円。

実際の分け方で税額を分担:たとえば配偶者が6,000万円、子が4,000万円を取得した場合、総税額385万円 ×2 = 770万円を6:4で分け、配偶者が462万円、子が308万円を納付。

なお、各相続人の税額計算では、配偶者控除や未成年者控除、障害者控除など各種の控除・特例を適用することができます。

株式の相続税の詳しい計算方法については、以下のページをご覧ください。

株式の相続に時効はある?

株式の相続それ自体には、時効はありません。

相続の手続きを長期間怠っていたとしても、そのことで株式が無効になることはありません。

ただし、以下の点に注意が必要です。

遺留分侵害額請求権の行使

遺留分侵害額請求権については、相続開始と遺留分侵害の事実を知った時から1年、又は相続開始から10年が経過したとき、時効によって請求権が消滅します(民法1048条)。

参考:民法|e-Gov法令検索

10年経過すると特別受益や寄与分の主張ができない

遺産分割の際に特別受益や寄与分が問題となるケースがありますが、これらについては、相続開始後10年を経過すると主張できなくなってしまいます(民法904条の3)。

相続税の申告と納付期限

株式の相続においては、相続税の申告・納付期限についても、注意する必要があります。

相続税の申告と納付は、原則として、相続開始を知った日の翌日から10ヶ月以内に行う必要があります。

この期限を過ぎると、延滞税や加算税などのペナルティが課される可能性があります。

さらに、株式を相続した場合、名義変更の手続きも必要になります。

こちらも、法律上の時効はないものの、長期間放置すると、配当金の受け取りや株主権の行使ができなくなるなどの、実質的な不利益が生じる可能性があります。

株式の相続に関しては、相続税の申告期限や実務上の各種手続きの期限も意識しながら、できるだけ早期に必要な対応を取ることをお勧めします。

株式の相続の注意点とは?

株式の相続には、いくつかの重要な注意点があります。

まず、上場株式と非上場株式の区別に気を付ける必要があります。

上場株式と非上場株式では、評価方法や手続きが大きく異なります。

そのため、相続財産に株式があるときは、保有株式の種類を正確に把握することが重要です。

特に、非上場株式の場合、評価額の算定が複雑であり、適切な評価方法を選択しないと、相続税の過大評価や過小評価につながる可能性があります。

また、相続税の納税資金の確保も重要な課題です。

特に、非上場株式は換金性が低いため、株式の評価額が高額でも、それに見合う現金がなければ、相続税の納付が困難になることがあります。

さらに、株式の分割方法によっては、会社の経営権に影響を与える可能性があります。

特に、同族会社の場合、株式が分散することで意思決定が困難になったり、第三者に経営権が移ったりする可能性があります。

このため、事業承継の観点も含めて、分割方法を検討する必要があります。

相続に関係する手続きの期限についても、注意が必要です。

相続税の申告・納付は、原則として相続開始を知った日の翌日から10ヶ月以内です。

この期限を過ぎると、延滞税などのペナルティが発生します。

特に、非上場株式については、価値や将来性に対する認識の違いから、相続人間で意見の相違が生じやすい傾向があります。

相続人間のトラブル防止のためにも、相続する株式の評価や分割方法については、専門家を交えて丁寧に協議することが重要です。

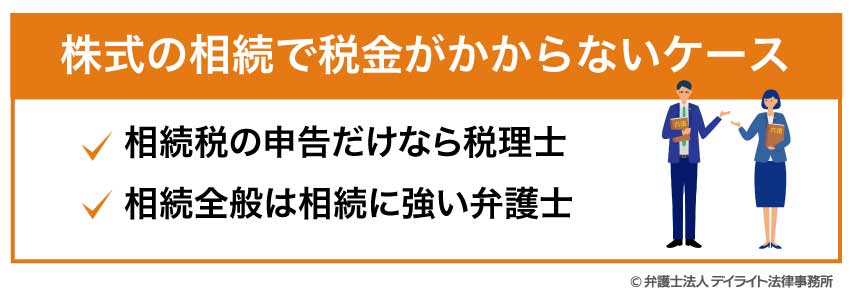

株式の相続の相談窓口

株式の相続に関する相談は、専門知識を持つ専門家に依頼することが重要です。

それぞれの専門家は得意分野が異なるため、相談内容に応じて適切な専門家を選ぶことが大切です。

相続税の申告だけなら税理士

株式の相続において、相続税の申告や納税対策に関する相談は、税理士にすることができます。

税理士は、上場株式や非上場株式の相続税評価額の算定、相続税申告書の作成、納税資金の計画など、税務面での専門的なアドバイスを提供できます。

特に、非上場株式の評価は複雑であり、類似業種比準方式や純資産価額方式などの評価方法の選択や計算には、専門知識が必要です。

税理士は税務署とのやり取りにも慣れているため、相続税申告後に税務調査があった場合も、適切に対応できます。

ただし、税理士の専門は、主に税務です。

遺産分割の方法や、会社法上の手続き、将来的な事業承継の計画などについては、他の専門家と連携することが望ましい場合もあります。

相続全般は相続に強い弁護士

株式の相続を含む相続全般の問題を包括的に解決したい場合は、相続に強い弁護士への相談が効果的です。

弁護士は、遺産分割協議の進め方や、株式の分割方法、相続人間のトラブル解決など、法律面での専門的なサポートを提供できます。

特に、非上場株式の相続では、経営権の問題や会社法上の手続き、定款の解釈など法律的な側面が重要になるため、弁護士のアドバイスが役立ちます。

弁護士は、必要に応じて税理士や公認会計士などの他の専門家と連携しながら、相続全体の手続きを全面的にサポートすることができます。

特に、事業承継を伴う株式相続の場合は、税務・法務・経営の観点から総合的なアドバイスが必要となるため、弁護士を中心としたチームでの対応が効果的です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

株式の相続についてのQ&A

親が亡くなったら株はどうなりますか?

親が亡くなった場合、その保有株式は法定相続人に承継されます。

親が亡くなった場合、その保有株式は法定相続人に承継されます。法定相続人は、配偶者と子供です。

つまり、親が亡くなった場合、もう一方の親と子供が、株式を相続します。

相続人全員による遺産分割協議で株式の分配方法を決定し、証券会社や株式発行会社に名義変更の手続きを行います。

上場株式なら証券会社で、非上場株式は発行会社や株主名簿管理人に相続手続きを申請します。

相続開始から10ヶ月以内に、相続税の申告・納付も必要です。

株を相続するとき、現金化とどっちが得ですか?

株式を現物で相続するか現金化するかは、株式の種類や相続人の状況によって、どちらが得かが異なります。上場株式は、将来の値上がりや配当が期待できる反面、価格変動リスクもあります。

非上場株式は経営権と結びついており、事業に関わる相続人なら、現物相続が適しています。

相続税の納税資金が必要な場合や株式管理の知識がない場合は、現金化が有利なケースもあります。

株式を生前贈与したら相続税がかかる?

株式の生前贈与には、相続税ではなく贈与税がかかります。贈与税は、相続税より税率が高いこともありますが、暦年贈与制度(年間110万円まで非課税)や、相続時精算課税制度(特別控除2,500万円)を活用できます。

ただし、相続開始前3年以内の贈与は、相続財産に加算されて相続税の課税対象となります。

なお、この期間は法改正により延長されており、令和6年1月1日以降の贈与については、相続開始前7年以内のものが対象となります。

まとめ

この記事では、株式の相続について、種類や手続きの流れ、分割方法、評価額の算定方法、税金の取り扱いなどを解説しました。

記事の要点は、次のとおりです。

- 株式の相続は上場株式と非上場株式で大きく異なり、それぞれ特有の手続きと評価方法がある。

- 株式の分割方法には現物分割、代償分割、換価分割の3種類があり、株式の特性や相続人の状況に応じて選択する必要がある。

- 株式の評価額は遺産分割協議と相続税申告の2つの場面で必要となり、特に非上場株式の評価は複雑で専門家の支援が不可欠である。

- 非上場株式の相続では、納税資金の確保や経営権の分散防止など、事業承継の観点からの検討が重要である。

- 株式の相続は手続きや税金、評価方法など専門的な知識が必要となるため、不安や疑問がある場合は、相続に強い弁護士への相談が有効である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。