相続登記の必要書類は、遺言の有無や遺産分割の話し合いの結果によって異なります。

2024年(令和6年)4月1日から相続登記は義務化されており、不動産の取得を知った日から3年以内に申請しないと、10万円以下の過料(罰金)を科される可能性があるため、早めの準備が重要です。

この記事では、自分で手続きを進めたい方に向けて、相続登記に必要な書類を以下の3つのケース別に分かりやすくまとめました。

- ① 遺産分割協議で取得する場合

- ② 法定相続分どおりに取得する場合

- ③ 遺言書で取得する場合

相続登記に必要な書類の取得方法から、法務局で受理されやすい書類の綴じ方まで徹底解説しますので、これから相続登記をされる方は、ぜひ参考になさってください。

目次

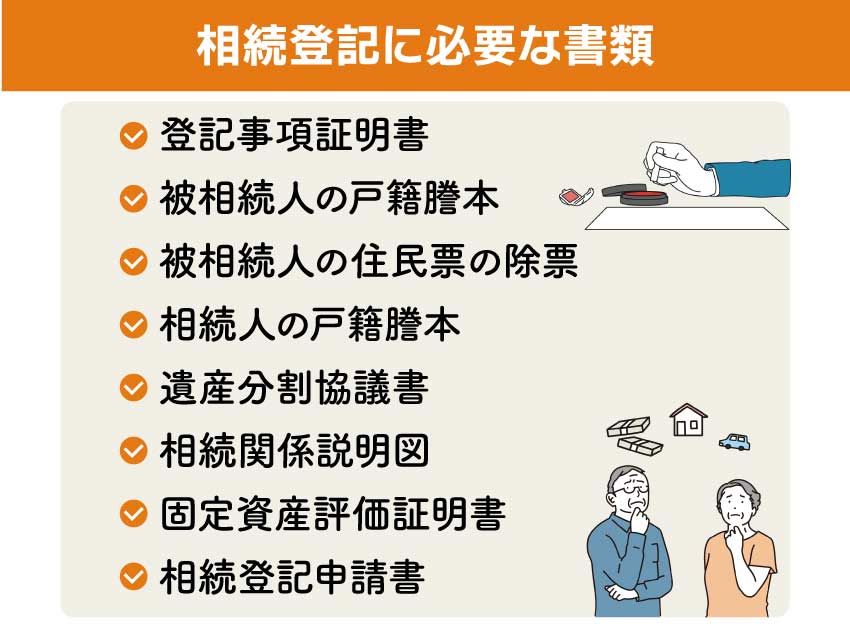

【ケース別】相続登記の必要書類一覧表

相続が発生した後、亡くなった方の遺産をどのように分けるかというと、大きく二つのパターンがあります。

ポイントは遺言書があるかどうかです。

遺言書があり、かつ、相続人全員がその遺言に従う場合は、故人の遺志に沿って、遺言書の内容どおりに相続の手続きを進めていきます。

例えば、法定相続人としてAさん、Bさん、Cさんの3人がいる場合で説明します。

亡くなった方は生前、D不動産を所有していましたが、遺言書で「D不動産はBに相続させる。」という内容の遺言をしていました。

このケースでは、BさんがD不動産を受け継ぐ相続人として相続登記を行い、D不動産の所有者になります。

もし遺言書がない場合には、相続人全員で遺産をどのように分けるかを話し合います。

相続人全員で話し合って決める方法のことを「遺産分割協議」といいます。

以下では、それぞれのパターンで、相続登記に必要な書類を表にまとめました。

①遺産分割協議で取得する場合

| 必要な書類名 | 書類の説明 |

|---|---|

| 登記事項証明書 | 相続登記の準備(所有者や不動産の所在地等の確認)のために、事前に取得 |

| 登記申請書・収入印紙 | 相続登記を法務局に申請するために必要 登録免許税に相当する金額の収入印紙を貼り付けて提出 |

| 相続関係説明図 ※ただし、提出は任意です。提出しなくても相続登記は受理されます。 |

亡くなった人(被相続人)と相続人の関係を一覧にした図 相続関係を明確にするために作成 |

| 戸籍謄本(除籍謄本、改製原戸籍謄本)一式 | 亡くなった人が生まれてから死亡するまでの間の戸籍謄本一式が必要 |

| 亡くなった人の住民票の除票(または戸籍の除附票) | 亡くなった人が、不動産の登記記録上の所有者と同一人物かどうかを確認するための書類 |

| 相続人の戸籍謄本(相続人全員分) | 相続人が現に実在することを確認するために、相続人全員の戸籍謄本が必要 |

| 不動産を相続する相続人の住民票(または戸籍の附票) | 登記記録に所有者の現住所を記載するために必要 |

| 不動産の固定資産評価証明書または固定資産税納税通知書課税明細書のコピー | 相続登記の申請にともなって国に納める「登録免許税」の額を計算するために必要 |

| 遺産分割協議書 | 相続人のうち、誰が不動産を相続したのかを確認するために必要 |

| 相続人全員の印鑑証明書 | 遺産分割協議が相続人全員の意思によってされたものかどうかを確認するために必要 |

| 委任状 | 登記申請を司法書士等の代理人に依頼する場合にのみ必要 |

②法定相続分どおりに取得する場合

相続人には、民法で定められた「法定相続分」というものがあります。

例えば、亡くなった方には妻のAさんと子ども2人(BさんとCさん)がいたとします。

この場合、法定相続人は妻Aさんと子どものBさん、Cさんの3人になります(民法887条、890条参照)。

参考:民法|e-GOV法令検索

そして、妻であるAさんの法定相続分は「2分の1」、子どもであるBさんとCさんの法定相続分は2人合わせて「2分の1」となります(民法900条参照)。

結局、BさんとCさんの法定相続分は、それぞれ「4分の1」ということです。

仮に、亡くなった方の遺産が1000万円あった場合、Aさんは500万円、BさんとCさんは250万円ずつを相続するということになります。

同様のケースで、遺産の中に土地や建物があった場合、各相続人が法定相続分どおりに所有権を取得することも可能です。

不動産の所有権のうち、2分の1を妻Aさんが、子どものBさんとCさんはそれぞれ4分の1ずつを取得するということです。

不動産を複数の人で所有することを「共有」といい、それぞれの所有権の割合のことを「持分(もちぶん)」といいます。

このように、民法で定められた割合で不動産を相続する場合、相続登記においては上表の「遺産分割協議書」と「相続人全員の印鑑証明書」は不要です。

法定相続分で分ける場合、不動産登記においては、遺産分割協議書の提出は不要です。

しかし、相続トラブルを防止するために、遺産分割協議書の作成を強くお勧めします。

③遺言書で取得する場合

| 必要な書類 | 書類の説明 |

|---|---|

| 登記事項証明書 | 相続登記の準備(所有者や不動産の所在地等の確認)をするために必要 |

| 登記申請書・収入印紙 | 相続登記を法務局に申請するために必要 登録免許税に相当する金額の収入印紙を貼り付けて提出 |

| 相続関係説明図 ※ただし、提出は任意です。提出しなくても相続登記は受理されます。 |

亡くなった人(被相続人)と相続人の関係を一覧にした図相続関係を明確にするために作成 |

| 戸籍謄本(除籍謄本、改製原戸籍謄本) | 遺言書がある場合、原則として「被相続人の死亡が記載された戸籍謄本(または除籍謄本)」があれば足りる。 ただし、直系尊属(例・被相続人の親)または兄弟姉妹が相続する場合には、さらに被相続人に子どもなどの先順位の相続人がいないことを証明するための戸籍謄本等が必要 |

| 亡くなった人の住民票の除票(または戸籍の除附票) | 亡くなった人が、不動産の登記記録上の所有者と同一人物かどうかを確認するために必要 |

| 不動産を相続する相続人の戸籍謄本 | 相続人が、現に実在することを確認するために必要 |

| 不動産を相続する相続人の住民票(または戸籍の附票) | 登記記録に所有者の現住所を記載するために必要 |

| 不動産の固定資産評価証明書または固定資産税納税通知書課税明細書のコピー | 相続登記の申請にともなって国に納める「登録免許税」の額を計算するために必要 |

| 遺言書 | 相続人のうち、誰が不動産を相続したのかを確認するために必要 |

| 委任状 | 登記申請を司法書士等の代理人に依頼する場合にのみ必要 |

遺言にはいくつかの種類があります。

代表的なものとしては、①自筆証書遺言、②公正証書遺言の二種類です。

①の自筆証書遺言は、本人が、遺言書の全文と作成年月日を自分で書いて署名・押印したものをいいます。

自筆証書遺言は、さらに法務局で保管されている自筆証書遺言とそれ以外の場所(自宅など)に保管されている自筆証書遺言に分類されます。

②の公正証書遺言は、本人が公証人の面前で遺言の内容を口頭で述べ、その内容を公証人が文章にまとめて作成するものです。

公正証書遺言の原本は公証役場に保管され、そのコピーが本人に渡されます。

これらの遺言書に基づいて相続登記を行う場合、法務局に保管されていない自筆証書遺言だけは、家庭裁判所の「検認」を受ける必要があります。

遺言書の「検認」とは、家庭裁判所において、相続人の立ち会いのもと遺言書を開封して内容を確認するための手続きです。

遺言書の検認を行うことにより、遺言書が、その後、何者かによって書き換えられることなどを防止するという意味があります。

法定相続人以外が取得する場合

遺産である不動産を、法定相続人以外の人が取得する場合があります。

それは、亡くなった方が生前作成していた遺言書の中で、特定の遺産もしくは遺産のすべてを法定相続人以外の人に譲るという意思を表していた場合です。

このことを、法律用語では「遺贈(いぞう)」といいます。

遺産である不動産について遺贈を受けた人は、法定相続人に対して、その不動産の所有権移転登記を求めることができます。

法定相続人が相続により所有権移転登記を行う場合は「単独申請」が可能ですが、遺贈がされた場合は、遺贈を受けた人が登記権利者、法定相続人が登記義務者となる「共同申請」を行う必要があります。

そして、遺贈による所有権移転登記を行う場合には、相続登記の場合に必要な書類に加えて、不動産の「登記済証」あるいは「登記識別情報」が必要になります。

なお、遺言書において「遺言執行者」が指定されている場合は、遺言執行者が登記義務者となり、登記申請には遺言執行者の印鑑証明書が必要です。

相続登記に必要な書類と入手方法を解説

登記事項証明書

土地や建物などの不動産の情報は「法務局」という役所が管理しています。

登記事項証明書には、不動産の所在、地番や家屋番号、面積などの不動産の客観的な情報が記録されています。

さらに、その不動産の「所有者」や、「担保権(例えば抵当権)」などの権利に関する情報があわせて記録されています。

この登記事項証明書は、相続登記を申請するときに法務局に提出する必要はありませんが、相続登記の準備(所有者や不動産の所在地等の確認)をするために、最新のものを取得する必要があります。

登記事項証明書は、手数料さえ支払えば誰でも取得することができます。

また、全国のどこの法務局でも取得可能です。

取得の方法は、

- ① 法務局の窓口で申請する方法

- ② 法務局に申請書を郵送する方法

- ③ 「登記ねっと 供託ねっと」からオンラインで申請する

方法があります。

被相続人の戸籍謄本

被相続人の戸籍謄本等(除籍謄本、改製原戸籍謄本)の請求先は、本籍地のある市区町村役場となります。

したがって、被相続人の本籍が遠方にある場合には、その市区町村役場に請求書を郵送して取り寄せる必要があります。

ただ、2025年3月1日から、戸籍法が改正されて、どこからでもまとめて戸籍謄本等の取得ができる「広域交付制度」が運用を開始しました。

この広域交付制度とは、本籍地以外の市区町村役場で、戸籍謄本等を取得できる制度です。

つまり、最寄りの市区町村役場で、被相続人の出生から死亡までのすべての戸籍謄本等を取得することができるようになったのです。

ただし、この制度には、次のとおりいくつかの注意点があります。

- ① 兄弟姉妹、叔父・叔母の戸籍謄本は取得できない

- ② 戸籍の附票やコンピューター化されていない戸籍などは取得することができない

- ③ 郵送での請求や代理人による請求はできない

- ④ 取得までに時間がかかる場合が多い

戸籍謄本について詳しく知りたい方は、以下の記事も参考になさってください。

被相続人の住民票の除票

被相続人の住民票の除票(じょひょう)は、被相続人の最後の住所地である市区町村役場で取得することができます。

人は死亡すると住民登録が抹消されます。

死亡により抹消された住民票のことを「住民票の除票」といいます。

亡くなった方の住民票の除票には、その方の最後の住所地が記載されています。

被相続人の住民票の除票が必要な理由は、法務局が相続登記の申請を審査する際に、登記記録上の所有者が、亡くなった方と同一人物かどうかを住所と氏名で確認するためです。

例えば、登記されている住所が、亡くなった方の住民票の除票に記載されている住所と異なっている場合には、たとえ氏名や生年月日が同じであっても、同一人物とは認めてもらえないのです。

相続人の戸籍謄本

相続人の戸籍謄本は、相続人の本籍地のある市区町村役場で取得することができます。

相続人の戸籍謄本が必要な理由は、被相続人の相続が発生した時点で、相続人が現に存在していることを確認するためです。

つまり、被相続人が亡くなった時点で、すでに死亡している人は相続人になることはできないということです。

戸籍謄本の取得について詳しく知りたい方は、以下の記事も参考になさってください。

遺産分割協議書

遺産分割協議書は、相続人全員によって作成される文書です。

どこかの役所に行けば発行してもらえるというものではありません。

遺産をどのように分けるのかを相続人全員で話し合い、それがまとまった場合に、その内容を書面にしたものが「遺産分割協議書」となります。

遺産分割協議書には、相続人全員が署名・押印(実印)する必要があります。

それにより、遺産分割協議が相続人全員の合意に基づいて行われたということを読み取ることができます。

遺産分割協議書のひな型ダウンロードはこちら

遺産分割協議書のひな型は、こちらのページからダウンロードすることができます。

ぜひ参考になさってください。

相続関係説明図

相続関係説明図とは、亡くなった方(被相続人)の相続関係を一覧してみることのできる書類をいいます。

法定相続人が誰なのかを一目で確認することのできる書類といえます。

この書類は、区役所などで発行してもらうものではなく、相続登記の申請を行う際に相続人が作成するものです。

被相続人の戸籍謄本等を集めて相続関係を明らかにすることを「相続人調査」といいますが、その結果をまとめたものが相続関係説明図ということになります。

相続関係説明図がなくても相続登記の手続きはできますが、相続関係説明図を添付した場合には、戸籍謄本等の原本をそのまま返還してもらうことができます。

なお、相続関係説明図を添付せずに戸籍謄本等の原本の返還を希望する場合には、戸籍謄本等のすべてについてコピーを添付する必要があります。

戸籍謄本等がたくさんある場合には、コピーをとるのも手間とお金がかかってしまいますので、相続関係説明図を作成するのがおすすめです。

固定資産評価証明書

相続登記を申請するときに国に納める「登録免許税」は、不動産の評価額を基準に計算されます。

その不動産の評価額が記載されているのが、固定資産評価証明書になります。

固定資産評価証明書は、不動産の所在地の市区町村役場で取得することができます。

固定資産評価証明書を取得できるのは、原則として所有者本人ですが、所有者が亡くなった場合には、相続を証明する書類を提出することによって、相続人からも請求することができるとされています。

なお、毎年4月〜6月頃に不動産の所有者のもとに届く「固定資産税納税通知書課税明細書」があれば、固定資産評価証明書の代わりとすることができます。

相続登記申請書

相続登記申請書は、登記申請を行う相続人において作成するものになります。

登記申請書に記載しなければならない事項は、法律などで細かく定められています。

なお、相続のパターンごとに申請書に記載する内容が異なりますのでご注意ください。

相続登記申請書のダウンロードはこちら

相続登記申請書のサンプルは、当事務所のウェブサイトに掲載しており、無料でご確認・ダウンロードが可能です。相続登記申請書については、こちらをご確認ください。

法定相続情報一覧図とは?

法定相続情報一覧図とは、被相続人の氏名・最後の住所・死亡年月日等、法定相続人の氏名・住所・生年月日等を1通の書面にまとめたもので、法務局の登記官がその内容を証明した書面をいいます。

法定相続情報一覧図は、戸籍謄本等に代わる書類として、相続登記の申請を行う際の添付情報として利用することができます。

さらに、金融機関における預貯金の相続手続きや相続税申告の添付書類として幅広く使用することができます。

法定相続人を確定するために必要な戸籍謄本等は、分量が多くなるのが一般的であり、内容の確認にも多くの時間を要します。

しかし、いったん法定相続情報一覧図を作成してしまえば、その後は、様々な場面で戸籍謄本等の代わりとして利用できるため、とても便利です。

法定相続情報一覧図について詳しく知りたい方は、以下の記事も参考になさってください。

相続登記の必要書類の有効期限

相続登記の必要書類は、基本的には有効期限はありません。

日付の古い戸籍謄本や印鑑証明書、住民票でも有効です。

ただし、「相続人の戸籍謄本」は被相続人の死亡後に取得したものでなければなりません。

被相続人が死亡した時点で、相続人が現に生存していたことを確認する必要があるからです。

また、相続登記の登録免許税を計算するための「固定資産評価証明書」または「固定資産税納税通知書課税明細書」は最新年度のものである必要があります。

相続登記を専門家に任せるメリット

相続登記の手続きは、司法書士などの専門家に依頼せずに自分で行うことは可能です。

ただし、この記事でも解説したとおり、相続登記の申請に必要な書類は多数あり、その書類の準備には、相当な手間と時間がかかります。

相続登記を専門家に任せる場合には、そうした手間のかかる作業はすべてやってもらうことができます。

また、自分で相続登記の申請を行う場合、申請書や添付書類に不備があると、何度も法務局に足を運び、訂正などをしなければなりません。

この点、専門家であれば、登記手続きに精通していますので、スムーズに申請を行うことができ、登記が完了するまでの期間も短縮することができるでしょう。

相続登記の必要書類の綴じ方とは?

「相続登記の必要書類はどのように綴じればいいの?」と疑問に思われる方がいらっしゃるかもしれませんが、特に決まりはありません。

法務局ごと、あるいは登記申請の審査を行う登記官ごとに好みはあるのかもしれませんが、あまり気にする必要はないでしょう。

綴じ方よりも、必要な書類がすべてそろっているかどうかが重要です。

参考までに、綴じ方の一例として、書類の綴り順を紹介しておきますので参考になさってください。

- ① 登記申請書(収入印紙を貼り付けたもの)

- ② 相続関係説明図

- ③ 不動産を取得する相続人の住民票

- ④ 被相続人の住民票除票

- ⑤ 遺産分割協議書/遺言書

- ⑥ 印鑑証明書

- ⑦ 戸籍関係書類一式(相続人分、被相続人分)

- ⑧ 固定資産評価証明書

相続登記に必要な書類のよくあるQ&A

相続登記の必要書類は法務局で入手できるの?

相続登記の必要書類のうち、申請書のひな形は当事務所のサイトや法務局のホームページからダウンロードして入手することができます。

相続登記の必要書類のうち、申請書のひな形は当事務所のサイトや法務局のホームページからダウンロードして入手することができます。また、法務局のホームページには、手続きの説明や申請書の記載例が豊富に掲載されていますので、参考になるでしょう。

申請書以外の戸籍関係書類や住民票、印鑑証明書などは市区町村役場が発行するものですので、法務局で入手することはできません。

相続登記の必要書類を自分で準備するデメリットはある?

相続登記に必要な書類はたくさんあり、すべて自分で準備することも可能ではありますが、相当な手間と時間がかかってしまうのがデメリットといえるでしょう。

相続登記の必要書類のうち、準備するのに一番手間がかかるのは亡くなった方の戸籍関係書類一式です。

相続登記の場合、原則として、亡くなった方が生まれてから死亡するまでのすべての戸籍謄本等を集める必要があります。

結婚や引っ越しなどで本籍地が変わっていると、戸籍謄本等を保存している市区町村が複数に及ぶことになります。

遠方の市区町村であれば、郵送でのやりとりが必要になります。

その場合は、手数料を現金で納付することはできず、郵便局で「小為替」というものを購入する必要があります。

ちなみに、現在は、一つの市区町村役場ですべての戸籍謄本等を請求することのできる「広域交付制度」がありますが、待ち時間が長時間に及んだり、一回では終わらずに何度か役場に足を運ばなければならないこともあるようです。

なお、すでに説明したとおり、相続人が兄弟姉妹の場合には、広域交付制度を利用することはできません。

また、郵送での請求や代理人による請求を行うこともできないため、請求者本人が役場に出向く必要があります。

次に、遺言書がないため遺産分割協議を行った場合には、登記を申請するために「遺産分割協議書」を作成する必要があります。

この遺産分割協議書には、相続人全員の署名・押印(実印)と印鑑証明書が必要です。

相続人がたくさんいるような場合、全員の署名・押印と印鑑証明書を集めるには、それなりの手間と時間がかかると考えておいたほうがよいでしょう。

これら以外にも、相続登記に必要な書類はたくさんあります。

すべて自分で準備することも可能ではありますが、相当な手間と時間がかかってしまうのがデメリットといえるでしょう。

まとめ

この記事では、相続登記を行うときに必要な書類について解説をしてきました。

相続登記をスムーズに行うには、事前の準備が大切になります。

必要な書類をもれなく作成・収集することができるかどうかがポイントです。

この記事でも解説したように、相続のパターンによって登記の申請に必要な書類や申請書の記載内容は異なります。

書類が不足していたり、書類の記載に不備がある場合には、何度も法務局に足を運ぶことになってしまいますのでご注意ください。

令和6年4月1日から相続登記の申請は国民の義務となりました。

相続が発生し、遺産に不動産が含まれている場合には、まずはその不動産を誰が相続するのかを確定させることが必要です。

そして、相続人が確定したときは、できるだけすみやかに相続登記の申請を行いましょう。

当事務所には、弁護士や税理士等から構成される専門チームがあり、相続登記はもちろん、相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続登記などの相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。