弁護士法人デイライト法律事務所 パートナー弁護士

ヤミ金は、出資法の上限(年20%)を超える高金利でお金を貸すという違法行為を生業としている業者であり、「まともなヤミ金」などというものは存在しません。

違法な高金利を取ることは、犯罪として刑事罰を科されることもある行為です。

このようなことを事業として行っているヤミ金は、「まともな」ものとはなりえないというべきでしょう。

- 対応が丁寧なソフト闇金

- 貸金業の登録をしている都イチ金融

- SNSで個人を装ってお金を貸している個人間融資

などは、一見「まともなヤミ金」に見えてしまうかもしれませんが、これらも、違法な高金利を取って営業しているヤミ金であることに変わりありません。

実際、こうした一見まともな業者でも、返済が滞ると一転して厳しい取立てをしてきたり、個人情報を悪用・漏洩したり、口座の売買などの違法行為をもちかけてきたりすることがあります。

ヤミ金による被害にあわないためにも、「まともなヤミ金」などというものは存在しないと肝に銘じておきましょう。

「既に借金が増えすぎて、どこからもお金を借りられない」といった方は、「せめてまともなヤミ金を探して、お金を借りるしかない」などと思わず、弁護士に相談して債務整理をし、借金問題を解決し、生活を立て直していきましょう。

債務整理のほかにも、生活に困った人のための公的融資・給付金、不動産担保ローン、生命保険の契約者貸付、職場の従業員貸付・給料の前借など、必要なお金を調達するために利用できる手段は色々あります。

ヤミ金からお金を借りるのではなく、こうした手段を活用して、生活を改善していきましょう。

今回は、まともなヤミ金などいうものは存在しないこと、ヤミ金に手を出すことの危険性、「まともなヤミ金」との誤解を生みやすいヤミ金、生活が苦しい場合の対処法、ヤミ金に手を出してしまった場合の相談先などについて解説していきます。

目次

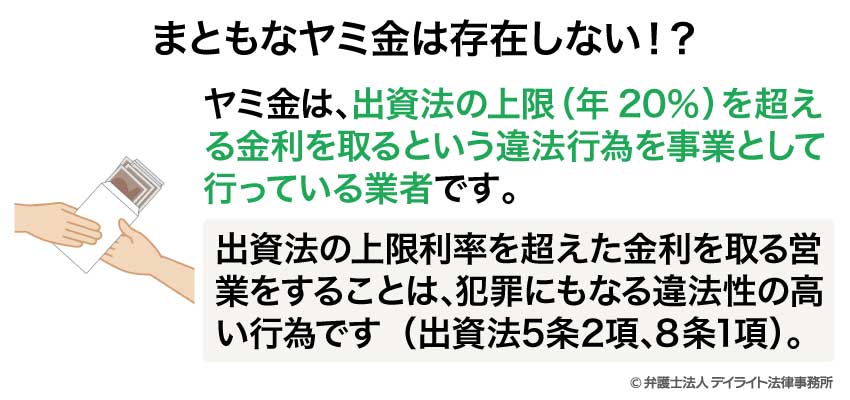

まともなヤミ金は存在しない!?

ヤミ金は、出資法の上限(年20%)を超える金利を取るという違法行為を事業として行っている業者です。

出資法の上限利率を超えた金利を取る営業をすることは、犯罪にもなる違法性の高い行為です(出資法5条2項、8条1項)。

さらに、ヤミ金の多くは貸金業の登録も行っておらず、ここでも違法行為を犯しています。

貸金業の登録をせずに貸金業を行うことも、刑事罰を科される違法性の高い行為です(貸金業法3条1項、11条1項、47条一号)。

貸金業の登録をしていないのに「お金を貸します」などと広告することも、刑事罰を科され得る行為です(貸金業法11条2項、47条の3第1項)。

このように数々の違法行為を行っているヤミ金は、到底「まともな」ものとはいえません。

丁寧な対応をし、一見まともに見える業者であっても、貸金業の登録もせずに法外な高金利を取っている時点で、すでに「まともな」業者ではないのです。

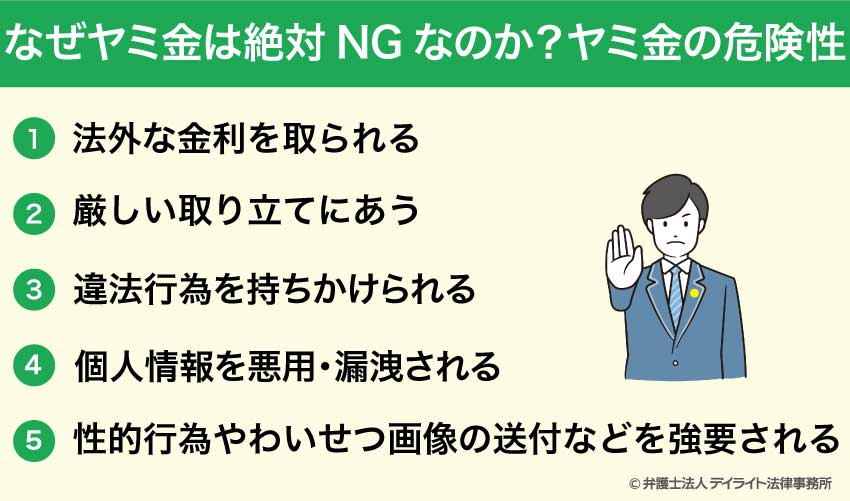

なぜヤミ金は絶対NGなのか?ヤミ金の危険性

どんなにお金に困っていても、ヤミ金に手を出すことは絶対にNGです。

ヤミ金に手を出すことには、次のようなリスクやデメリットがあります。

法外な金利を取られる

ヤミ金は、トイチ(10日で1割。年365%)、トサン(10日で3割。年1095%)、トゴ(10日で5割。年1825%)といった法外な高金利を取っています。

このような高金利を支払い続けていると、返済を続けていても借金が減らない借金地獄に陥ってしまうおそれもあります。

厳しい取り立てにあう

ヤミ金は、お金を返さないとなると、厳しく取り立てをしてきます。

たとえば、次のような取立てをしてくることがあります。

- 1日に繰り返し電話をかけてくる(1日100回以上かけてくることもある)

- 深夜や早朝にも督促の連絡をしたり、取立てに来たりする

- 自宅や近所に「金返せ」などと書いた張り紙をしたり、ビラをまいたりする

- 自宅や職場に押し掛けてくる

- 家族や職場の人に借金について暴露し、これらの人に代わりに返済するよう迫る

- 子どもの学校にも連絡を入れる

- 寿司やピザなどの出前注文を勝手にする

- 救急車や消防車に虚偽の通報をする

こうしたことを繰り返されると、日常生活にも影響が出てきますし、家族や職場にも迷惑がかかる上、近所からも白い目で見られるおそれがあります。

こうした取立ての中には、深夜・早朝の取立て、張り紙やビラ、本人以外への取立てなど貸金業法に違反するもの(貸金業法21条1項)や、本人、宅配業者、消防署などへの犯罪行為(暴行罪、脅迫罪、業務妨害など)となるものもあります。

しかし、ヤミ金は、そうした違法行為も行って、厳しい取立てをしてきます。

違法行為を持ちかけられる

ヤミ金の中には、借り手がお金を返せないとなると、「代わりに口座を売れ」などと違法行為を行うよう強要してくるところもあります。

ヤミ金に言われるままに違法行為を行ってしまうと、売った口座が特殊詐欺などの犯罪に使われるなどし、自分も刑事罰を科されるおそれが出てきます。

ヤミ金から口座の売買などを求められたときは、すぐに弁護士や警察に相談しましょう。

個人情報を悪用・漏洩される

ヤミ金からお金を借りる際には、名前、住所、電話番号、預貯金口座の情報などの個人情報を渡すことになります。

ヤミ金は、こうした個人情報を悪用・漏洩することがあります。

たとえば、ヤミ金は、同業者同士で顧客の個人情報を流しあっています。

そのため、一度ヤミ金を利用してしまうと、

- ほかのヤミ金からもしつこく勧誘を受ける

- 口座に勝手に送金され、高い利息を付けて返済するよう迫られる押し貸しの被害にあう

といったトラブルにあいかねません。

性的行為やわいせつ画像の送付などを強要される

ヤミ金は、女性相手に、返済代わりに性的行為をすることや、わいせつ画像を送ることを求めてくることがあります。

ほかにも、返済ができなくなった時に、風俗で働くように迫られることもあります。

このように、ヤミ金に手を出すことには、様々なリスク・デメリットがあります。

ヤミ金に手を出すことのリスク・デメリットについては、以下のページもご覧ください。

誤解を生みやすいヤミ金業者に注意

ヤミ金の中には、接客を丁寧にしたり、ヤミ金ではない個人を装ったりして、まともなヤミ金のフリをしているものがあります。

そうした誤解を生みやすいヤミ金業者として、次のようなものに注意が必要です。

都イチ金融

都イチ金融とは、東京都で1回目の貸金業登録だけして適法な業者を装い、出資法の上限を超える金利を取るヤミ金業者です。

東京都での貸金業の登録が1回目の場合、登録番号が「都(1)」で始まるので、都イチ金融と呼ばれています。

都イチ金融は、貸金業の登録をしてはいますが、実際には、出資法の上限を超える違法な高金利を取るヤミ金です。

ヤミ金かどうかを見極める際には、貸金業の登録があるかどうかを確かめるのも大切ですが、金利などの契約条件を確認することも忘れないようにしましょう。

脱法質屋

質屋を装ったヤミ金(脱法質屋)もあります。

脱法質屋は、通常の質屋と違い、不用品など価値がないものを質草として預かって貸付けをします。

そして、通常の質屋とは違って、銀行口座からの自動引き落としなどを設定し、返済をさせます。

本来であれば、質屋は、質草から貸付金を回収できるので、督促や取立てをしないのですが、脱法質屋の場合は、返済を確実に取り立てるため、口座からの自動引き落としなどを行っているのです。

ソフト闇金

ソフト闇金とは、借入れを申し込みに来た客に丁寧に接客するなどソフトな対応をするヤミ金です。

こうした接客を受けると、従来のヤミ金のイメージと違うので、「この業者ならまともなヤミ金なのではないか」と思い、つい安心しまうかもしれません。

しかし、いくら丁寧に接客していても、ヤミ金はやはり法の上限を超える金利を取るという違法行為を行っている違法な業者です。

実際、ソフト闇金の中には、お金を返せなくなると手のひらを返し、ヤミ金同様の厳しい取立てをするところもあります。

中には、返済が滞ったときも丁寧な対応をするところもありますが、その場合でも、親切心で丁寧な対応をしているのではなく、単に警察や弁護士に駆け込まれないようにするためにしているのです。

ソフト闇金には、返済ができなくなると他のヤミ金を紹介してくるところもあります。

こうして紹介されたヤミ金から借金をしてソフト闇金への返済をしてしまうと、ソフト闇金での法外な金利を支払うためのお金を元金に含めた「新たな借金」ができてしまいます。

そうすると、元金が以前より増えていることもあり、さらに高額な利息を取られることになり、雪だるま式に借金が増えていきます。

借金が雪だるま式に増えていく仕組みについては、以下のページをご覧ください。

他にも、ソフト闇金を利用してしまうと、口座の売却(違法行為)を持ちかけられる、個人情報を漏洩されるなどの被害にあいかねません。

ソフト闇金の危険性については、以下のページでも詳しく解説しています。

SNSでの個人間融資

近年では、SNSに「お金貸します」「#個人間融資」と書き込み、お金を貸しているところがあります。

こうした書き込みは、それ自体を見るだけでは単なる個人による書き込みのように見えますが、実際には、ヤミ金が個人を装って書き込みをしているものが多くあります。

こうした書き込みをしている相手と接触してしまうと、

- 個人情報を悪用・漏洩される

- 法外な金利を取られる

- 厳しい取立てにあう

などの被害にあうおそれがあります。

参考:SNS等を利用した「個人間融資」にご注意ください!|金融庁

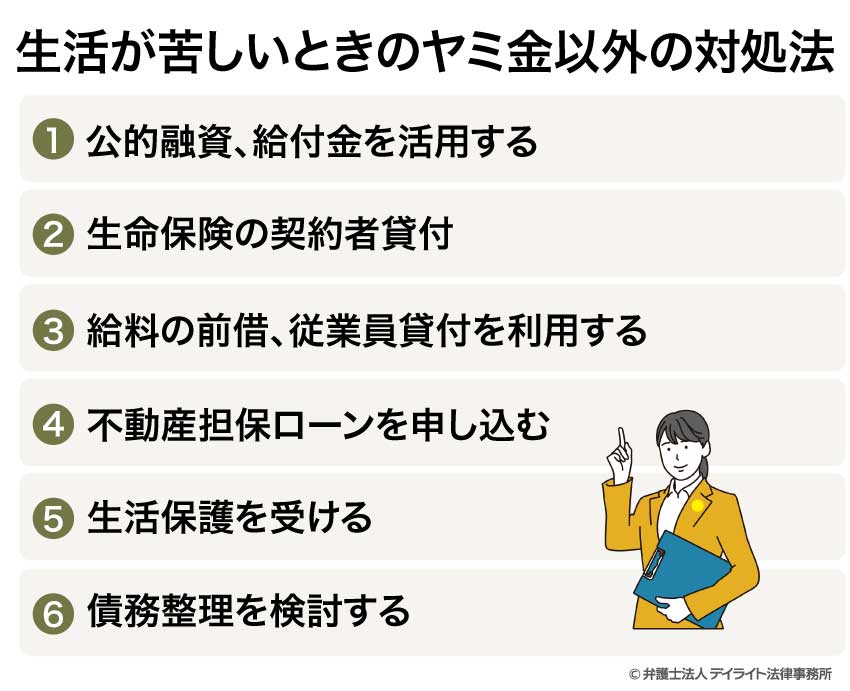

生活が苦しいときのヤミ金以外の対処法

生活が苦しいと、「まともなヤミ金がないものか・・・」と、ヤミ金に頼りたくなってしまう方もおられるかもしれません。

しかし、再三お伝えしているように、まともなヤミ金は存在しません。

ヤミ金に手を出すことを考えるのは、生活が苦しいにもかかわらず、どこからもお金を借りられないような場合でしょう。

そのような場合でも、ヤミ金以外の手段を使って、お金を用立てたり、生活を改善したりする方法があります。

ここでは、そうした方法についてご紹介していきます。

公的融資、給付金を活用する

生活が苦しい方のための公的融資や給付金を活用できれば、生活に必要なお金を用立てることができます。

特に給付金は、返済の必要もなく、利用できれば大変有利です。

公的融資や給付金としては、たとえば次のようなものがあります。

- 社会福祉協議会による生活福祉資金貸付制度

- ハローワークで手続きをする求職者支援資金融資

- 日本政策金融公庫が提供する教育一般貸付(国の教育ローン)

- 福祉担当窓口で手続きをする母子父子寡婦福祉資金貸付

- 自立相談支援機関に申請する住宅確保給付金

これらの公的融資や給付金については、以下のページで詳しく解説しています。

生命保険の契約者貸付

生命保険に加入していれば、生命保険の契約者貸付を利用することができます。

生命保険の契約者貸付では、保険の解約返戻金を担保にし、その範囲で貸付けを行います。

そのため、保険会社としては、「契約者が返済できなくなれば、解約返戻金から回収すればよい」ということになりますので、審査なしで貸してくれますし、「ブラックリスト」に載っていても利用することができ、金利も低めに設定されています。

給料の前借、従業員貸付を利用する

企業によっては、従業員への福利厚生として従業員貸付を行っているところがあります。

給料の前借も、場合によっては可能かもしれません。

ヤミ金に手を出す前に、こうした制度を活用できないかも検討しましょう。ただし、同じ給料を使うものでも、給与ファクタリングは闇金同様にトラブルのもとですので利用はしないようにしましょう。

不動産担保ローンを申し込む

不動産担保ローンは、所有する不動産を担保として差し入れて融資を受けるものです。

不動産を担保にするため、比較的低い金利でお金を借りることができます。

生活保護を受ける

十分な収入が得られず、生活が立ち行かない場合は、生活保護を受けることも考えましょう。

借金があっても生活保護を受けることはできますので、市町村の窓口に相談してみてください。

ただ、生活保護により受け取った保護費は、借金の返済に充てることはできません。

そのため、生活保護を受けると返済が難しくなりますので、自己破産により免責を受けておくことをおすすめします。

生活保護と借金の関係については、以下のページで詳しく解説しています。

債務整理を検討する

- 借金の返済で生活が苦しい

- 借金が多くなりすぎて新たな借金ができなくなった

- 返済が滞るなどして「ブラックリスト」に載ってしまった

というように、借金問題で苦しんでいる場合には、弁護士に相談し、債務整理を検討しましょう。

その結果、債務整理を始めることにし、弁護士に債務整理を依頼すれば、弁護士から貸金業者などの債権者に対し、「債務整理の依頼を受けた」と記した受任通知を送ってくれます。

この受任通知が送られると、それ以降、債権者は、取立てをすることができなくなります。

そのため、頻繁に督促の電話がかかってきたり、請求書が送られてきていたりしたような場合でも、弁護士に依頼して数日すれば、そうした連絡がなくなります。

さらに、債務整理の手続きが終わるまでは、月々の返済も一時ストップさせることができます(遅延損害金は発生します。)。

その後に債務整理に成功すれば、借金額を減らし、返済期限も延長して、月々の返済負担を軽くすることができます。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれの方法について、簡単に解説します。

任意整理とは

任意整理とは、債権者と個別に直接話し合い、借金の減額(主に利息、遅延損害金のカット)と返済期限の延長(3~5年年程度が主流)について合意を取り付けていく方法です。

自己破産、個人再生と違い、裁判所を通す必要がないため、時間や労力が比較的少なく済み、費用も押さえることができます。

また、裁判所外で個別に話し合うので、次のような柔軟な解決ができる可能性もあります。

- 保証人が付いている債務は対象外とし、保証人に請求がいかないようにできる

- 親族や友人、職場からの借金は整理せず、そのまま返済をすることができる

- 車のローン、住宅ローンのように担保が設定されている借金を対象外とし、担保となっている物(自動車、自宅など)を守ることができる場合が多い

- 家族など周囲の人に知られずに済ませることができる場合が多い

- 浪費やギャンブル等で作った借金がある場合でも実行できる

任意整理のメリット・デメリット、任意整理による解決事例については、以下のページもご覧ください。

個人再生とは

個人再生は、裁判所に申し立てて、元金を含めた借金を減額し、返済期限も3~5年に延長してもらえる手続きです。

個人再生の最大のメリットは、住宅ローンの残った自宅も守ることができる点です。

また、個人再生では、原則として財産を処分する必要がないので、ローンが残っていない車も残すことができます(ローンが残っている場合は、車を引き上げられてしまいます。)。

自己破産と違い、ギャンブルや浪費で作った借金があっても利用することができることも、個人再生のメリットです。

ただ、個人再生では、自己破産と違い返済を続けることが必要になるので、安定した収入がないと利用できません。

また、

- 保証人が付いている借金も対象となるので、保証人に請求が行ってしまう

- 友人、親族、職場などへの借金も減額されてしまう

など注意すべき点もあります。

自己破産とは

自己破産とは、家や車、一定額以上の現金・預貯金などを処分して返済に充てる代わりに、残ってしまった借金を原則として帳消しにしてもらうことができる制度です。

自己破産をする場合にも、裁判所に申立てをすることが必要になります。

自己破産をすれば、借金がゼロになるので、生活を一から立て直すことができます。

ただ、

- 浪費やギャンブルなどによって作った借金があると免責(借金の免除)が認められない

- 保証人が付いている借金も対象になるので、保証人に請求が行ってしまう

- 友人、親族、職場などへの借金も帳消しにされてしまう

などの注意点があります。

債務整理全般に関する説明は、以下のページをご覧ください。

ヤミ金に手を出してしまったときの対処法

ヤミ金に手を出してしまった場合は、なるべく早く手を切ることが大切です。

しかし、自分だけで対応していては、ヤミ金と手を切ることは難しいです。

ヤミ金と手を切るためには、次のような相談先を活用しましょう。

闇金問題にくわしい弁護士に相談する

ヤミ金と手を切るためには、闇金問題にくわしい弁護士に相談することをお勧めします。

闇金問題にくわしい弁護士に相談し、対応を依頼すれば、弁護士からヤミ金に、「これは違法な取引だから、もう本人に対する督促は止めるように」と警告します。

こうした警告を弁護士から受けると、ヤミ金は、ほとんどの場合、それ以上の督促をしてこなくなります。

弁護士が介入してきても督促を続けていると、弁護士と連携を取った警察に摘発されてしまう可能性があるからです。

万が一ヤミ金からの督促が止まない場合も、弁護士が窓口となって話をするので、ご本人はそれ以上ヤミ金と関わる必要がなくなります(むしろ、ヤミ金との交渉を順調に進めるためにも、ご本人はヤミ金と直接接触しないことが大切です。)。

弁護士の方では、上でも触れたとおり、督促を止めないヤミ金には、警察と連携して対応していきます。

闇金と手を切るためには弁護士に相談すべきであること、闇金に強い弁護士の選び方については、以下のページをご覧ください。

警察に相談する

ヤミ金については、警察に相談することも考えられます。

ただ、警察は「民事不介入」を原則としていますので、お金の貸し借りに関する問題には、積極的に関与してくれないことが多いです。

とはいえ、

- ヤミ金が犯罪にもなるような暴力的・脅迫的な取立てをしてくる

- 口座の売買などの違法行為をもちかけてくる

- 性的行為や風俗で働くことを求められた

といった場合には、警察が介入してくれる可能性がありますので、警察に相談してみてもよいでしょう。

警察に相談する際には、

- 取立ての様子などを示す写真、動画、録音記録

- ヤミ金の名称、連絡先、口座、取引内容が分かるもの(例:携帯電話の履歴、契約書、明細書など)

- ヤミ金とやり取りしたメール

などの証拠を、できる限り持参しましょう。

ヤミ金業者についてのQ&A

優良闇金業者のランキングを信頼できますか?

インターネットで検索すると、ヤミ金(主にソフト闇金)の優良業者ランキングが多数ヒットします。

インターネットで検索すると、ヤミ金(主にソフト闇金)の優良業者ランキングが多数ヒットします。これを見ると、ランキングの上位に何度もランクインしているような業者であれば、本当に優良業者=まともなヤミ金かもしれない・・・と思ってしまうかもしれません。

しかし、繰り返しお伝えしているとおり、「まともなヤミ金」というものは存在しません。

法外な高金利を取っているヤミ金は、「法の上限を超える金利を取る」という、犯罪ともなる違法行為を行って営業をしている業者であり、「まともな」事業を行っている業者ではありません。

優良闇金業者のランキング上位に載っているからといって、まともなヤミ金だと思ってしまわないようにしましょう。

安全なヤミ金はないですか?

どのヤミ金も、違法な高金利を取るという犯罪行為に手を染めている業者ですので、「安全なヤミ金」というものは存在しません。「優良」業者などと宣伝していても、違法行為を生業としている業者ですので、「安心して利用できる」などと思わないようにしましょう。

ハローハッピーはヤミ金ですか?

ハローハッピーは、貸金業登録をし、法律を守って営業している合法な貸金業者です。ヤミ金ではありませんので、ご安心ください。

ただ、「ハロー」「ハッピー」といった言葉を名前に含むヤミ金も多数ありますので、社名などをよくご確認の上ご利用ください。

まとめ

今回は、まともなヤミ金は存在しないこと、ヤミ金に手を出すことの危険性、一見まともに見えるヤミ金のこと、お金に困った場合のヤミ金以外の対処法、ヤミ金被害に関する相談先についてご紹介しました。

ヤミ金は、違法な高利でお金を貸すという犯罪行為を生業としている業者です。

犯罪を生業としているような業者ですので、「まともなヤミ金」は存在しないと考えてください。

実際、一見まともそうに見えるヤミ金(ソフト闇金など)でも、法外な高金利を取っていますし、個人情報を漏洩する、返済が滞ったときに厳しい取り立てをしてくるといったこともあります。

あまり知らない業者から借金をしようとする場合には、金利や返済条件についてしっかりと確かめ、違法な高金利が設定されていないかを確認しましょう。

違法な高金利を取っていることがわかった場合や、金利や返済条件などについて業者がはっきりと説明しない場合には、ヤミ金である可能性が高いので、それ以上関わらないようにしましょう。

万が一ヤミ金からお金を借りてしまったら、なるべく早く手を切ることが大切ですので、ヤミ金問題に詳しい弁護士に相談してみましょう。

当事務所も、借金問題を集中的に手掛ける破産再生部を設け、借金問題に詳しい弁護士が借金やヤミ金の問題でお困りの皆さまを強力にサポートできる体制を整えております。

借金に関する問題は初回無料でお受けしておりますので、お困りの方は、ぜひ一度、お気軽にご連絡ください。