弁護士法人デイライト法律事務所 パートナー弁護士

クレジットカードのリボ払いをしている場合、過払い金が発生している可能性があります。

リボ払いで過払い金が発生するケースは、クレジットカードのキャッシング機能を利用していた場合です。

これに対して、ショッピング機能を利用してリボ払いをしているケースでは、過払い金は発生しません。

この記事では、過払い金が発生する仕組みや、リボ払いの仕組み、リボ払いで過払い金が発生するケース、リボ払いで過払い金を請求するデメリットなどについて、弁護士が詳しく解説していきます。

目次

リボ払いで過払い金が返ってくる?

過払い金とは、貸金業者に払いすぎた利息のことです。

利息制限法と出資法という2つの法律で定められた金利の上限に差があり、この差によって設定された金利(「グレーゾーン金利」)で利息を支払っていた場合には、過払い金が発生することになります。

リボ払いで過払い金が発生するケースは、クレジットカードでキャッシングをリボ払いで返済していた場合です。

クレジットカードにはキャッシングとショッピングの2つの機能がありますが、過払い金が発生するのは、このうちキャッシング利用に限られます。

過払い金が発生する仕組み

「過払い金」とは、消費者金融やクレジットカード会社などの貸金業者に対して、本来支払う必要のなかった過剰な利息を指します。

お金を貸し借りする際には、利息制限法や出資法といった法律によって、貸金業者が設定できる利息の上限が定められています。

しかし、過去の法律改正以前は、これらの法律の間で金利に関する解釈が異なり、結果として消費者にとって不利な高金利での貸付が行われていました。

具体的には、利息制限法では金利の上限が15〜20%と定められていた一方で、出資法では29.2%という高額な金利が認められていました。

このため、多くの貸金業者は、より高い収益を得るため、出資法に基づいた29.2%という金利を適用し、消費者へ貸付を行っていました。

しかし、その後、法律が改正され、出資法の上限金利が20%に引き下げられることとなり、利息制限法との間で金利に関する解釈の相違が解消されました。

この過去の法改正前、29.2%という高金利で借入れをしていた消費者に対しては、払いすぎた利息分を貸金業者に請求できる「過払い金請求」という権利が認められています。

過払い金が発生する可能性は、借入金額、借入期間、返済方法、借入先の数など、様々な要因によって異なります。

過払い金が発生しているかどうかを判断するためには、専門家への相談をおすすめします。

なお、過払い金を請求できる条件について詳しく知りたい方は、以下の記事を参考にされてください。

以下の記事では、過払い金を請求できる可能性がある場合のそれぞれの条件について詳しく解説すると共に、過払い金を請求できない場合や過払い金があるかどうかを調査する方法についてわかりやすく解説しています。

リボ払いとは

そもそもリボ払いとは、どのような返済方法のことを指すのでしょうか。

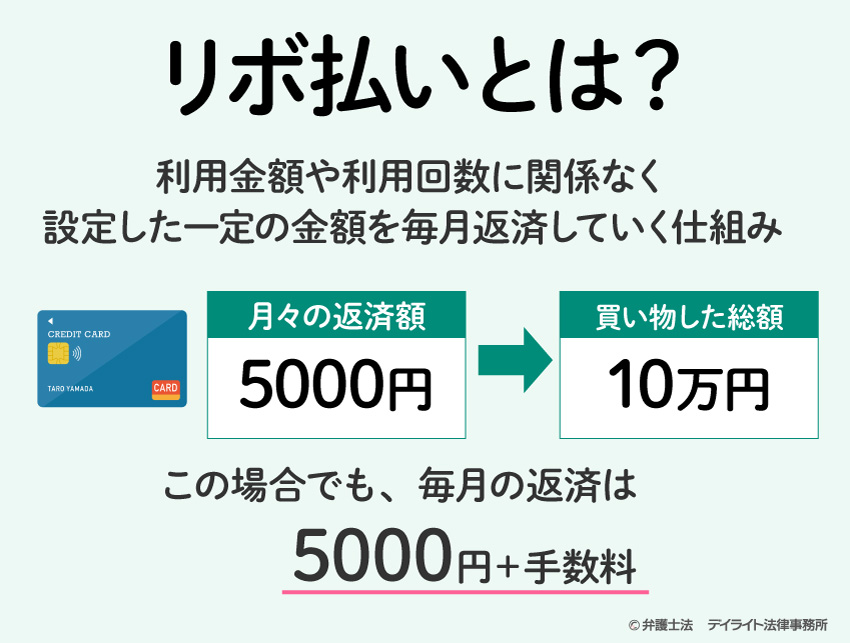

リボ払いは「リボルビング払い」の略称で、クレジットカードや消費者金融などで利用できる支払方法です。

リボ払いの語源は、英語の「Revolve(回転する)」です。

回転するリボルバーのようなリボルビング銃のように、毎回一定の弾(お金)が発射される(支払われる)ということが語源です。

そのため、リボ払いとは、利用金額や返済期間に関係なく、あらかじめ決めた金額を毎月返済するという特徴があります。

リボ払い設定にすれば、クレジットカードの利用金額や利用回数に関係なく、例えば、月々の返済金額を「5000円」としていれば、どれだけカードを利用してショッピングをしたとしても、毎月の返済は「5000円+手数料」となります。

このように、リボ払いの設定をした場合には、クレジットカードの利用件数や利用金額にかかわらず毎月の支払金額を一定に抑えることができるため、月単位で見ると支払いが楽になります。

請求金額を確認して、お金を使いすぎたことに気づいた場合であっても、あとからリボ払いに変更することもできます。

ただし、リボ払いを利用する場合には、手数料が発生します。

リボ払いを利用しすぎると、その分手数料も支払わなければならなくなるため、支払い総額が高額になる可能性があります。

なお、リボ払いの意味や仕組みについて詳しく知りたいという方は、以下のコラムを参考にされてください。

この記事では、リボ払いの概要や、リボ払いの手数料やその計算方法、リボ払いのメリットとデメリットなどについて、わかりやすく解説しております。

リボ払いで過払い金を請求できるケース

リボ払いで過払い金請求ができるケースは、「キャッシングリボ」を利用していた場合だけです。

リボ払いで過払いが発生するのは、キャッシングのみ

クレジットカードには、現金を借りる「キャッシング」と、買った商品の代金を後払いする「ショッピング」の2つの機能があります。

このどちらの機能に対してもリボ払いで返済することができますが、過払い金が発生する可能性があるのは、このうち「キャッシング」だけです。

クレジットカードでショッピングしかしていない場合には、いくらリボ払いで長い間返済していたとしても、過払い金は発生しないため、注意が必要です。

過払い金請求とは、「利息制限法」の上限金利をオーバーして返済していた場合に、その分の払いすぎた金を取り戻すことです。

そして、クレジットカードのキャッシングは、お金の貸し借りを規制する「利息制限法」の規制を受けます。

しかし、クレジットカードのショッピングの場合には、お金の貸し借りではないため、利息制限法が適用されません。

ショッピングの場合は、利息制限法ではなく、商品やサービスの代金の分割払いについて、「手数料」の手数料率などの規制をする「割賦販売法」が適用されることになります。

そのため、ショッピングリボのケースでは、「利息制限法の上限金利を超えて支払った過払い金」は発生しようがないのです。

リボ払いで過払い金を請求できる条件

「キャッシングをリボ払いで利用していたから、過払い金が請求できるかもしれない」と思われた方は、次の2つの目安をチェックしてみてください。

キャッシングリボで過払い金が発生しているか否かは、次の3つの条件をクリアしているかどうかが目安となります。

- キャッシングのリボ払いを始めたのが2010年6月17日よりも前

- 最後の借り入れまたは返済日から10年以内であること

- 対象のクレジットカードまたは消費者金融が倒産していないこと

これら3つの条件を満たす場合には、リボ払いで過払い金を請求できる可能性が高まります。

以下それぞれの目安について詳しく解説していきます。

キャッシングのリボ払いを始めたのが2010年6月17日よりも前

過払い金が発生しているのは、2010年(平成22年)6月17日以前に存在した「グレーゾーン金利」での借入れに限ります。

2010年(平成22年)6月18日に実施された法改正前から継続して借り入れを行っていた方は、利息制限法の上限を超える金利で契約していた可能性があり、過払い金が発生している可能性があります。

この法改正では、出資法に基づく上限金利が引き下げられましたが、多くの貸金業者はこの改正に先立って金利の引き下げを始めていました。

たとえば、アコムは2007年(平成19年)6月18日に、利息制限法の上限金利を超えないように設定を変更しています。

そのため、アコムでの借り入れが2007年6月18日以前からある場合は、利息制限法を超える金利で契約していた可能性が高く、過払い金が発生しているかもしれません。

最後の借り入れまたは返済日から10年以内であること

過払い金の請求は、最終借り入れ日または最終返済日から10年が経過すると、時効により請求権が消滅してしまいます。

そのため、過払い金を請求したい場合は、早めに手続きを開始することが大切です。

時効の起算日(時効のカウントが始まる日)は「リボ払いを利用した日」ではなく、対象となるクレジットカード会社との最後の取引(完済日や追加で借入した日)から10年です。

ただし、借り入れを始めた時期や適用された金利が不明な場合も多いものです。

借り入れ期間が長いと、契約内容の詳細が記憶から薄れてしまうこともあるでしょう。

この場合、契約した業者に問い合わせることで、取引履歴を取り寄せることができます。

業者への確認方法が分からない、あるいは直接やり取りするのが不安であれば、弁護士などの専門家に相談して、過払い金が発生しているかどうかを確認してもらうと良いでしょう。

対象のクレジットカードまたは消費者金融が倒産していないこと

キャッシングリボで過払い金が発生している場合であっても、当時利用していたクレジットカード会社や消費者金融業者が倒産して消滅している場合には、過払い金を取り戻すことができません。

2006年から始まり2008年・2009年をピークに過払い金の返還請求が急増したことから、倒産・破産に至っている貸金業者は少なくありません。

具体的に、すでに破産・倒産したものとして、次のような企業があります。

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

なお、現在過払い金を請求できている企業が経済的に盤石であるとは言えません。

過払いが請求できる企業の中にも相当体力が低下している企業も存在しています。

したがって、過払い金請求を検討している場合には、できるだけ早めに対応するのが良いでしょう。

リボ払いで過払い金を請求する流れ

リボ払いで過払い金を請求する流れとしては、以下のとおりです。

1 取引履歴の開示請求

まずは、リボ払いをしているカード会社に取引履歴の開示を申請します。

この取引履歴というのは、直近の履歴だけではなく、そのカード会社との取引のすべてを開示してもらいます。

カード会社は取引履歴を保存しておかなければなりません。そのため、取引履歴の開示を申請することでカード会社から保管しているすべての取引履歴が開示されます。

2 引き直し計算

カード会社から取引履歴を開示してもらったら、次は利息制限法の利率でこれまでの取引を計算し直す作業が必要です。

これを引き直し計算といいます。

過払い金が発生しているかどうかは、この引き直し計算を行った結果でわかります。

この引き直し計算を正確に行うには、専門家である弁護士のサポートが必要です。

引き直し計算をすることで過払い金がどの程度発生しているかを確認します。

3 過払い金の請求をする

引き直し計算を行った結果、過払い金が発生していた場合には、カード会社に対して、発生している過払い金を実際に請求します。

請求する方法としては、時効の問題もあるので、内容証明郵便で行うのが望ましいですが、少なくとも書面で行うようにしましょう。

4 カード会社と交渉を行う

請求書面を送ってからは、カード会社と過払い金の返還金額、返還時期について交渉を行っていきます。

交渉の結果、条件がまとまれば合意書を締結します。

5 裁判

もし交渉で話がまとまらなければ、過払い金の請求をするために裁判を行うことになります。

過払い金の裁判を行うには、訴状という書類を裁判所に提出することから始めます。

裁判となると、カード会社も様々な主張を行ってきますので、専門家である弁護士に依頼すべきでしょう。

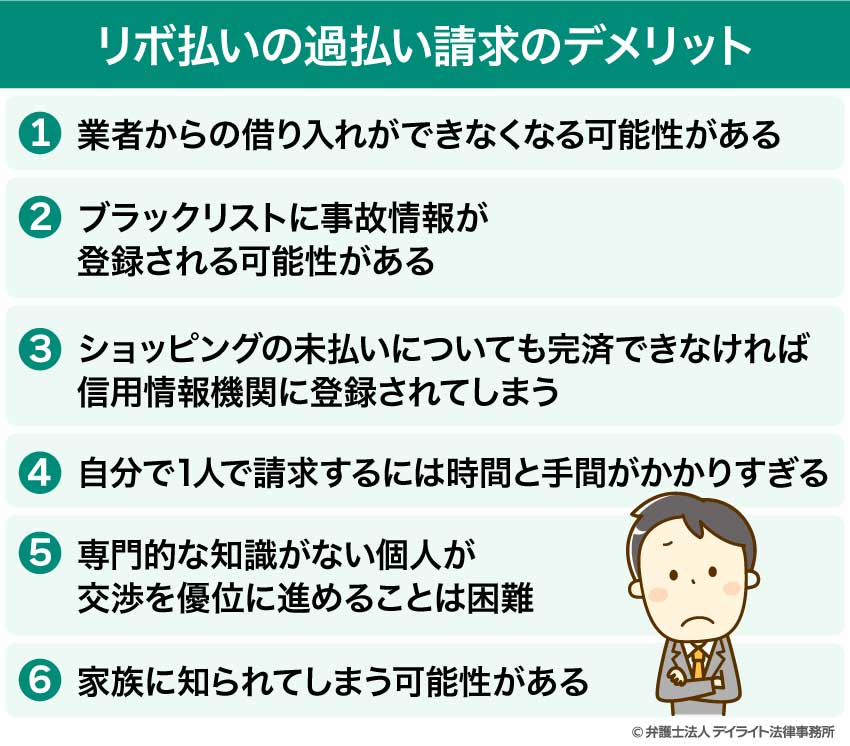

リボ払いの過払い請求のデメリットは?

過払い金の請求をすると、うまくいけば業者から払い過ぎていた分の過払い金が返還されるというメリットがあります。

一方で、リボ払いで過払い金を請求することには、次のようなデメリットもあります。

① 過払い金請求をした業者からの借り入れができなくなる可能性がある

社内ブラックと呼ばれるその会社内でのブラックリストに登録されてしまい、今後その会社で借り入れしたり、カードを作ったりができなくなる可能性があります。

② 信用情報機関(いわゆるブラックリスト)に事故情報が登録される可能性がある

すでに完済した借金であれば問題ないが、もしも借金が残ってしまった場合には、任意整理をした場合と同じように、信用情報機関に借金滞納の事実が登録されてしまいます。

③ キャッシングで過払い金の請求をする場合、ショッピングの未払いについても完済できなければ、信用情報機関に登録されてしまう

クレジットカードでショッピングとキャッシング両方利用していた場合、もしショッピング利用分が残っていた場合には、その分も一括返済を求められてしまいます。

そして、これを返済できなければ、ブラックリストに載ってしまうリスクがあります。

④ 法定金利で計算し直す作業など、自分で1人で請求するには時間と手間がかかりすぎる

過払い金を計算するには正しい利息で計算し直す引き直し計算と呼ばれる作業を行う必要があります。

これは、専門的な知識が必要であり、自分でやると途中で挫折してしまう可能性があります。

ですので、弁護士に依頼して面倒な計算をお願いしたほうが良いでしょう。

⑤ 交渉は債権者のペースで進むことが多く、専門的な知識がない個人が交渉を優位に進めることは困難

専門的な知識を出され、業者にうまく丸め込まれてしまう可能性があるので注意しましょう。

⑥ 家族に知られてしまう可能性がある

業者とは基本的に書面でやり取りをすることになります。

そのため、1人で過払い金の請求を行う場合、同居の家族に内緒で手続きを進めることは基本的に難しいでしょう。

すでに借金を返し終わっているのか、まだ借金が残っているのかでデメリットは変わってきますが、おおむねこのようなデメリットが過払い金の請求には存在します。

過払い金請求をしたあとにトラブルに巻き込まれないためにも、事前にデメリットについてはしっかり把握しておくようにしましょう。

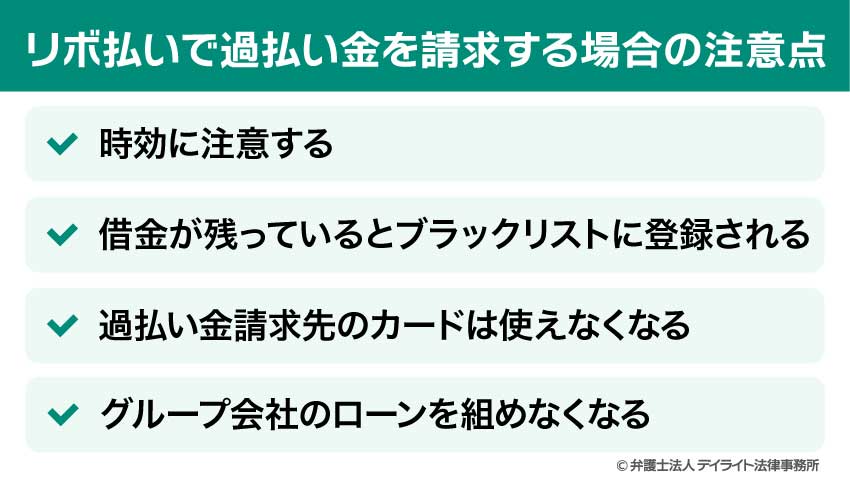

リボ払いで過払い金を請求する場合の注意点

リボ払いで過払い金を請求する場合には、次のような点に注意する必要があります。

時効に注意する

過払い金請求権には消滅時効があるため、最後の取引または完済してから10年を経過すると過払い金が発生していても、返還請求をする権利が消滅してしまいます。

借金が残っているとブラックリストに登録される

借金が残っている状態で過払い金請求をすると、信用情報に事故情報が登録されてしまう可能性があります。

ブラックリストに登録された場合には、完済してから5年間ほど事故情報が残ることになります。

過払い金請求先のカードは使えなくなる

過払い金請求を行ったクレジットカードは解約扱いになるため、キャッシング機能もショッピング機能も利用することができなくなります。

また、同じ会社のカードを複数持っている場合、そのうち1枚について過払い金請求をした場合であっても、原則としてすべてのカードを利用できなくなります。

グループ会社のローンを組めなくなる

過払い金請求を行った貸金業者やグループ会社では、お金を借りたり、ローンを組むことができなくなる可能性があります。

以上の点を注意した上で、過払い金は本来払う必要のなかったお金ですので、適切に返還してもらうべきです。そのためには、専門家である弁護士のサポートを受けるようにしましょう。

リボ払いと過払い金についてのQ&A

リボ払いの過払い金は何年で返ってくる?

リボ払いの過払い金は、完済している場合は完済から10年以内、返済が継続している場合は最後の取引から10年以内に請求する必要があります。

リボ払いの過払い金は、完済している場合は完済から10年以内、返済が継続している場合は最後の取引から10年以内に請求する必要があります。この期間を過ぎてしまうと、消滅時効によって過払い金の返還請求権が消滅することになります。

また、過払い金の返還請求から実際にお金が返還されるまでの期間については、話し合いで和解が成立する場合には、一般的に3カ月〜6カ月程度です。

訴訟になるような争点がある場合には、1年〜1年半程度が目安になります。

争点が複数ある場合には、和解までに時間がかかる可能性があります。

リボ払いで過払い金を請求するとブラックリストに載る?

リボ払いで過払い金請求を行っただけでは、ブラックリスト(信用情報)に載ることはありません。ただし、返還される過払い金よりも負債の方が多かった場合には、「借金が残っている」のと同じ扱いになるため、信用情報に事故情報が登録されてしまいます。

そのため、ブラックリストに載らないようにするためには、完済してから過払い金請求をするという方法があります。

しかし、請求先の会社が倒産してしまうと、過払い金が発生していても取り戻せないおそれがあります。

そのため、長期間キャッシングリボで返済をしてきたという方は、一度、債務整理を専門的に取り扱っている弁護士に相談してみることがおすすめです。

楽天カードのリボ払いで過払い金は発生しますか?

楽天カードについては、基本的に過払い金は発生しません。楽天カードは、サービス開始当初から利息制限法の範囲内の利率でサービスを提供していたため、利息制限法を超えたグレーゾーン金利の取引がありません。

そのため、グレーゾーン金利での取引を前提とする過払い金は発生しないということになります。

したがって、楽天カードを使用している方は過払い金はないと考えておきましょう。

ただし、楽天カードより以前に提供されていた楽天KCカードというカードについては、例外的に過払い金が発生している可能性があります。

過払い金の落とし穴は?

過払い金請求の落とし穴と考えられているのは主に以下の点です。- 過払い金請求をしたカードが利用できなくなることがある

過払い金請求は正当な権利ではありますが、請求を行うとその相手とはそれ以降、社内的に取引ができない相手として、新たにお金を借りたり、カードを使用したりすることができなくなる可能性があります。

ショッピングなどの残高が残っているとブラックリストにのる

借入れ(キャッシング)の方で過払い金があったとしてもショッピングの残高が残っている場合、過払い金の請求をするとブラックリストにのってしまう可能性があります。完済している場合に過払い金請求をした場合には、ブラックリストにのることはありませんが、ショッピングなどの利用残高が残っている場合には、過払い金請求をするタイミングには注意しましょう。

まとめ

「過払い金」とは、消費者金融やクレジットカード会社などの貸金業者に対して、本来支払う必要のなかった過剰な利息を指します。

リボ払いとは、利用金額や返済期間に関係なく、あらかじめ決めた金額を毎月返済する方法です。

リボ払いで過払い金請求ができるケースは、クレジットカードで「キャッシング」を利用していた場合で、ショッピングの場合には過払い金は発生しません。

ただし、10年の時効にかかってしまった場合には、せっかくもらえるはずだった過払い金がもらえなくなってしまう可能性があります。

自分だけで過払い金の調査をしても、引き直しの計算だけでも莫大な時間がかかってしまうおそれがあることや、仮に過払い金の額を計算して業者に提示したとしても、すんなり首を縦に降ってくれるケースはほとんどありません。

デイライト法律事務所では、過払い金請求で悩む方々のために、経験豊富な弁護士が全面的にサポートさせていただきます。

過払い金に関するご相談は、初回無料でご相談可能です。

お困りの際は一人で悩まず、まずは一度お気軽にご相談ください。