弁護士法人デイライト法律事務所 パートナー弁護士

「借り換え」とは、現在抱えている借入金を、別の金融機関や貸金業者の新たなローンを利用して一括で返済し、以後はその新たなローンに対して返済を行っていくという手続きです。

借金を借り換えることの主な目的は、多くの場合、現在よりも低い金利のローンに借り換えることで、将来的な利息負担を軽減し、月々の返済額を抑えることにあります。

一方で、借り換えを行う場合には、各種費用が発生し、厳しい審査基準を通過できないというリスクもあります。

それでは、借り換えとはどのようなもので、その具体例や審査基準はどうなっているのでしょうか。

また、借り換えを行うことのメリットやデメリット、借り換えの注意点はどのようなものなのでしょうか。

この記事では、このような疑問点について、弁護士がわかりやすく解説していきます。

目次

借り換えとは?

「借り換え」とは、現在抱えている借入金を、別の金融機関や貸金業者の新たなローンを利用して一括で返済し、以後はその新たなローンに対して返済を行っていくという手続きです。

借金を借り換えることの主な目的は、多くの場合、現在よりも低い金利のローンに借り換えることで、将来的な利息負担を軽減し、月々の返済額を抑えることにあります。

借金の借り換えと似た言葉に「借金の一本化」がありますが、これらは、借入先の数という点で区別されます。

借金の借り換えが、例えば「1社から借りている高金利のローンを、より低金利の別の会社のローンに乗り換える」といったように主に金利条件の改善を目的としたものを指すのに対し、借金の一本化は「複数社からそれぞれ借り入れている借金を、1社にまとめて管理する」ことを指します。

このように、借金の借り換えと借金の一本化は、どちらも既存の借入金を別の新たな借り入れによって返済するという点では共通していますが、手続きの対象となる借入先の数に違いがあります。

借り換えができる具体例や審査基準

カードローンの借り換え

カードローンの借り換えとは、現在利用しているカードローンから、より有利な条件の別のカードローンへと契約を移行することを指します。

この手続きを行うことで、金利の引き下げや返済条件の見直しが期待でき、結果的に利息負担の軽減や返済計画の改善に繋がる可能性があります。

例えば、A社で高金利のカードローンを利用している方が、B社が提供する低金利のカードローンに同額を借り入れてA社のローンを完済した場合、以後はB社に対して低い金利で返済していくことになります。

また、借り換えの対象を借入残高の一部に限定した場合でも、借り換えた部分についてはより低い金利が適用されるため、利息の節約が見込めます。

「借り換え」とよく似た概念として、カードローンの「おまとめ」という言葉がありますが、両者の違いはどこにあるのでしょうか。

まず、借り換えとは、既存の借入先から新たな借入先へと契約を移す行為全般を指し、そのパターンは様々です。

具体的には、1社からの借り入れを別の1社に移行するケースだけでなく、1社からの借り入れを条件の異なる複数の会社に分散したり、逆に複数社からの借り入れを1社に集約したりするケースも含まれます。

一方、「おまとめ」は、複数の金融機関からの借り入れを一本化し、管理を容易にすることを主な目的として、通常は複数社から1社への借り換えを指します。

したがって、「おまとめ」は「借り換え」の一形態と捉えることができます。

また、カードローンの借り換えを行う際には、新たな借入先の金融機関による審査が必ず実施されます。

この審査は、新規にカードローンを申し込む場合と同様に、申込者の返済能力を評価するために行われますが、既に他社からの借り入れがある状態での申し込みとなるため、新規の申し込み時よりも審査基準が厳しくなる傾向があることを理解しておく必要があります。

カードローンの借り換えでは、一般的には申込者の年収、勤務先、現在の借入残高、過去の返済履歴などが総合的に審査対象とされます。

特に、過去にクレジットカードやローンの返済が遅れたり、滞ったりした経験がある場合は、審査に通らない可能性が高まります。

なお、複数の金融機関、消費者金融、カード会社から借金をしている場合に、複数の借り入れを一つに集約する借金の一本化や仕組み、そのメリット・デメリットについては、以下のページで詳しく解説しておりますので、ぜひ参考にされてください。

住宅ローンの借り換え

住宅ローンの借り換えとは、現在契約している住宅ローンを、別の金融機関で新たに住宅ローンを組み直すことによって一括返済する手続きのことです。

多くの場合、借り換えの目的は、現在よりも低い金利の住宅ローンに乗り換えることで、毎月の返済額を減らしたり、総支払利息を圧縮したりすることにあります。

ただし、同じ金融機関内で住宅ローンの条件を変更することは、一般的に「借り換え」とは呼ばれません。

借り換えを行う際には、新たな金融機関での住宅ローンの審査が必要となり、契約時には諸費用が発生することも注意が必要です。

住宅ローンの借り換えを行う際には、新たな金融機関による審査が必ず行われます。

住宅ローンの借り換え審査は、新規の住宅ローン審査と比較して、一般的に厳しい傾向にあります。

これは、時間の経過により担保となる物件の評価額が低下するためです。

長年住んでいる住宅の場合、建物の価値は経年劣化によって低下していきます。

特に木造戸建て住宅の場合、築20年を経過すると、新築時の価格から大幅に価値が下落することがあります。

そして、住宅ローンの残高が、現在の住宅の担保評価額を上回ってしまうと、金融機関は貸し倒れのリスクを懸念し、借り換え審査を厳しくする傾向があります。

ただし、現在借りている住宅ローンの返済実績がある場合には、新規で住宅ローンを申し込む場合と比較して、借り換えの審査において有利に働く可能性もあります。

他方で、借り換えと同時にリフォーム費用や建物の建て替え資金を上乗せして借り入れる場合など、借り換え以外の目的が加わる際には、通常の借り換えよりも審査が厳しくなることが一般的です。

また、住宅ローンの借り換えを行う場合、現在の住宅ローン残高だけでなく、自動車ローンや教育ローン、クレジットカードの利用状況など、他の借入状況などについても、審査の対象となります。

過去に、債務整理をしていると、その後一定期間、新たに住宅ローンを組むことは難しくなります。

新たに住宅ローンを組むことができるようになる期間については、選択した債務整理によって異なります。

以下のページでは、債務整理の種類や、債務整理後に住宅ローンを組む際のポイント、既に住宅ローンを負担している場合、債務整理をするとどうなるかなどについて詳しく解説していますので、ぜひ参考にされてください。

自動車ローンの借り換え

自動車ローンとは、自動車の購入資金を借り入れるためのローン商品であり、自動車購入代金を金融機関に立て替えてもらい、利用者が分割で返済していく仕組みです。

自動車ローンには、主に銀行が提供する「銀行ローン」、自動車販売店を通して契約する「ディーラーローン」、そして自動車販売店が独自に提供する「自社ローン」の3種類に分類されます。

そして、自動車ローンの借り換えとは、現在契約している自動車ローンから、別の金融機関の自動車ローンに新たに借り換えることで、既存のローンを一括返済する手続きです。

自動車ローンを借り換えることで、より低い金利のローンに乗り換えることができ、総返済額や毎月の返済額を軽減できることがあります。

例えば、ディーラーローンなど金利の高いローンを利用している場合、金利の低い銀行ローンに借り換えることで、利息負担を大幅に削減できる可能性があります。

また、ディーラーローンで購入した場合、所有権はディーラーまたは信販会社にありますが、銀行ローンに借り換えることで、自動車の所有権を自分名義にすることができます。

これにより、将来的に自動車を売却したり、買い替えたりする際の手続きがスムーズになります。

ただし、自動車ローンの借り換えも、新たな金融機関との間でローン契約を結び直すことになるため、当然ながら審査に通過する必要があります。

自動車ローンの借り換え時には、源泉徴収票、住民税決定通知書、確定申告の控えなど所得を証明する資料や、現在借りているローンの返済予定表、現在借りているローンの返済状況が分かるものの提出が求められます。

金融機関は、審査を通じて申込者に「安定した収入があるか」「過去に返済の遅延がないか」といった点を慎重に確認し、「きちんと返済を継続できるか」という観点から、審査を実施します。

金融機関によって審査の基準は異なりますが、一般的に、過去にローンの返済遅延や滞納といった事故情報が残っている場合には、借り換えの審査を通過することが難しくなる可能性があります。

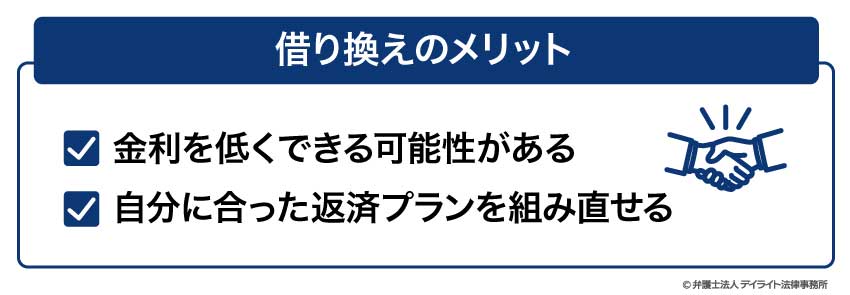

借り換えのメリットとは?

金利を低くできる可能性がある

借り換えのメリットとして、現在契約しているカードローンよりも金利の低いローンに乗り換えることで、支払う利息の総額を減らせる可能性がある点です。

借り換えによって借入残高そのものが減少するわけではありませんが、適用される金利が低くなることで、毎回の返済に含まれる利息の割合が減り、結果として完済までに支払う利息の総額を抑える効果が期待できます。

金利が低いほど支払う利息は少なくなり、浮いた利息分を繰り上げ返済に充てることで、さらに早期完済を目指すことも可能になります。

自分に合った返済プランを組み直せる

現在、カードローンの返済が負担に感じられている場合、借り換えを行うことで、より無理のない返済プランに組み直せる可能性があります。

カードローン会社によって返済方式が異なり、同じ借入金額、同じ金利であっても、返済期間や毎月の返済額の設定によって、返済総額や月々の返済額が変動することがあります。

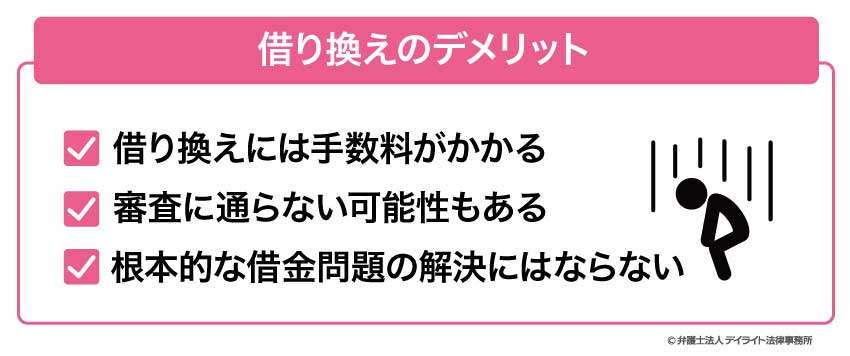

借り換えのデメリットとは?

借り換えには手数料がかかる

借り換えを行う際には、新たなローン契約に伴う様々な手数料が発生する可能性があります。

これらの手数料は、借り換えの種類や金融機関によって異なりますが、一般的には事務手数料、保証料、繰り上げ返済手数料などが挙げられます。

特に住宅ローンの借り換えの場合には、これらの金融機関に支払う費用の他に、抵当権の変更登記にかかる登録免許税や司法書士への報酬といった費用も発生することがあります。

これらの諸費用は決して無視できる金額ではなく、借り換えによって得られる金利差による利息軽減効果を相殺してしまう可能性も十分に考えられます。

したがって、借り換えを検討する際には、これらの手数料を含めた総コストをしっかりと試算し、長期的な視点でメリットがあるかどうかを見極めることが不可欠です。

審査に通らない可能性もある

借金の借り換えは、新たなローン契約を結ぶことに他なりません。

そのため、通常のローン契約と同様に、借り換え先の金融機関による審査を受ける必要があります。

借り換えの場合、既に他社からの借入残高が存在するため、初めてローンを申し込む場合に比べて審査が厳しくなる傾向があります。

特に近年、銀行のカードローンなどは融資審査が厳格化される傾向にあり、借り換えを希望しても審査に通らない可能性があることを理解しておく必要があります。

借り換えの場合、既存の借入残高が審査においてネックとなることが多く、収入に対して借入総額が過大であると判断されると、審査に通らない可能性もあります。

根本的な借金問題の解決にはならない

借り換えは、あくまで既存の借金を別の借金に置き換える行為であり、借金そのものを減らすものではありません。

一時的に金利が下がり返済が楽になったとしても、借金の総額が変わらない限り、根本的な解決には至っていないと言えます。

もし、借金の返済に長期間苦しんでいる状況であれば、借り換えによって金利を下げるだけでなく、弁護士などの専門家に相談し、債務整理といった法的な手段を検討することも視野に入れるべきでしょう。

借り換え先の選び方

借り換えを検討する際には、単に金利の低さだけでなく、手数料や手続きの利便性など、複数の要素を比較検討し、自身の目的をしっかりと達成できる金融機関を選ぶことが重要です。

最も重視すべき点は、やはり現在利用しているローンよりも低い金利の住宅ローンを取り扱っている金融機関を選ぶことです。

また、ご自身にとって利用しやすい金融機関であることも重要なポイントとなります。

郵送やインターネット、メールなどでのやり取りができる金融機関を選択することも、借入先を選ぶうえで重要となります。

借り換える際の注意点

借り換えを行う際には、以下のような点に注意する必要があります。

まず、借り入れ当初よりも審査基準が厳しくなる可能性があり、年収が減少していたり、転職で勤続年数が短くなっていたりすると、審査に通らない可能性があります。

また、住宅ローンの借り換えの際には、再度、団体信用生命保険(団信)への加入が必要となります。

以前よりも健康状態が悪化している場合、新たなローンで団信に加入できない、あるいは保障内容が限定される可能性があります。

また、借り換えには諸費用が発生することも忘れてはなりません。新たなローンの事務手数料や保証料、既存ローンの繰り上げ返済手数料などがあります。

さらに、カードローンの借り換えにおいては、利用できるATMのネットワークが変更になったり、インターネットバンキングの操作方法が変わったりするなど、これまで利用していたサービスの利便性が損なわれる可能性があります。

借り換えについてのQ&A

銀行で借り換ってできますか?

銀行であっても、カードローンや住宅ローンなどの借り換えを行うことはできます。

銀行であっても、カードローンや住宅ローンなどの借り換えを行うことはできます。基本的に同じ銀行での借り換えはできませんが、別の金融機関に借り換えることは可能です。

また、同じ銀行であっても、複数の商品を扱っている場合には、同じ銀行の違う商品に借り換えができる可能性はあります。

ローンの借り換えの審査は甘いですか?

ローンを借り換える際の審査基準は、各金融機関によって異なりますが、一般的に当初の審査基準よりも厳しくなる傾向があります。借り換えローンの審査では、年収や勤務先、借入残高、返済状況などの情報をもとに、借り入れの可否が判断されます。

残高が多かったり、過去に延滞を繰り返していたりする場合には、審査を通過できないリスクがあります。

まとめ

「借り換え」とは、現在抱えている借入金を、別の金融機関や貸金業者の新たなローンを利用して一括で返済し、以後はその新たなローンに対して返済を行っていくという手続きです。

借り換えには、以下のようなメリットがあります。

- 金利を低くできる可能性がある

- 自分に合った返済プランを組み直せる

他方で、以下のようなデメリットもあります。

- 借り換えには手数料がかかる

- 審査に通らない可能性もある

- 根本的な借金問題の解決にはならない

借り換えは、返済負担の軽減に繋がる可能性がある一方で、そのメリットとデメリットを十分に理解し、審査落ちを避けるための対策を事前にしっかりと検討することが不可欠です。

ただし、借金問題の解決策は借り換えだけではありません。

借金問題を根本的に解決するためには、任意整理などの債務整理が必要となるケースもあります。

そのような時は、できるだけ早期に、借金問題に詳しい弁護士へ相談されることを強くお勧めします。

デイライト法律事務所では、借金問題の解決について専門のチームを設け、皆さまに安心してご相談いただける体制を整えています。

いつでもお気軽にご相談ください。