弁護士法人デイライト法律事務所 パートナー弁護士

債務整理をすると、その後、一定期間は住宅ローンを組むことは難しくなります。

しかし、手続きから一定の期間(5年〜10年)が経過して信用情報が回復すれば、再び住宅ローンを組むこともできるようになります。

「借金を整理したら一生ローンは組めないのでは?」「今の家を追い出されてしまうのでは?」と不安に思う方も多いですが、正しい知識を持って準備をすれば、大切な生活基盤を維持しながら、家計を健全に立て直すことができます。

この記事では、住宅ローン返済中でも自宅を残せる具体的な手続きの選び方、完済後にローン審査を通すためのポイントまで、借金問題に強い弁護士が分かりやすく解説します。

あなたの未来と大切な住まいを守るためにもぜひ参考にしてください。

目次

債務整理と住宅ローンの関係

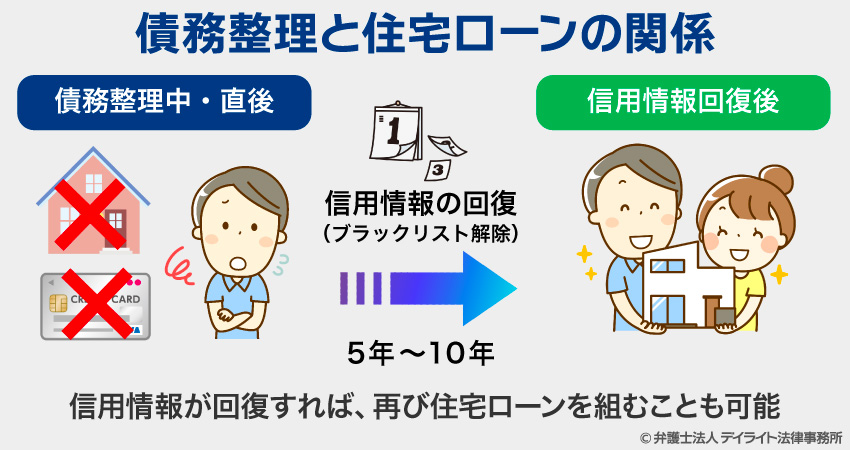

債務整理後は一定期間、住宅ローンを組むことが難しくなってしまいます。

しかし、手続きから一定の期間(5年〜10年)が経過して信用情報が回復すれば、再び住宅ローンを組むこともできるようになります。

「一度でも債務整理をしたら、一生マイホームは持てないのでは?」と不安に思う方も多いですが、それは大きな誤解です。

たしかに事故情報(ブラックリスト)が登録されている期間は審査に通りにくくなりますが、その期間はあくまで一時的なものです。

むしろ、借金問題を放置して延滞を繰り返すよりも、早めに専門家へ相談して家計を立て直す方が、将来的にローンを組める可能性をぐっと高めることができます。

まずは、あなたがどの手続きを選べば最短でマイホームへ近づけるのか、債務整理の種類ごとに詳しく見ていきましょう。

債務整理の種類|住宅ローンへの影響を比較

任意整理

債務整理のうち、任意整理の場合には、どの借金を整理するかを選びながら手続を進めることができるため、今組んでいる住宅ローンについては、任意整理の対象にせずに、支払いを継続することができれば、今ある家を守れる可能性があります。

他方で、これから住宅ローンを組もうという場合には、任意整理の情報もブラックリストに載るため、任意整理をすると住宅ローンを組むことは難しくなります。

個人再生

個人再生の場合には、住宅ローン特別条項というルールを使用すれば、任意整理と同じく、住宅ローンを支払い続けることで、今の家を守ることができます。

しかし、これから住宅ローンを組むという場合には、個人再生の借金を完済して5年間は新たにローンを組むことは難しいでしょう。

自己破産

自己破産の場合には、任意整理や個人再生と異なり、ローンのある今の家も処分しなければなりません。

そして、新たに住宅ローンを組むこともできないでしょう。

| 種類 | 今の家を残せるか | 借金の減額幅 | 将来ローンが組める目安 |

|---|---|---|---|

| 任意整理 | ◯ | 将来利息程度 | 完済から5年程度 |

| 個人再生 | ◯ | 原則5分の1〜10分の1 | 完済から5年程度 |

| 自己破産 | × | 原則0になる | 完済から7年程度 |

借金減額の診断シミュレーター

自分の借金がどの程度減額する可能性があるかは、実際に専門家である弁護士に相談して確認すべきですが、まずは自分の状況をざっくり把握したい、イメージをつかみたいという方の場合、借金の減額診断シミュレーターを活用してみましょう。

デイライトでは個人情報の入力をせずに、シミュレーターを利用することができます。

債務整理後、いつから住宅ローンを利用できる?

債務整理をすると、どの種類の手続を使っても、一定期間、住宅ローンを含むローン全般を新たに組むことができなくなります。

債務整理をすると、どの種類の手続を使っても、一定期間、住宅ローンを含むローン全般を新たに組むことができなくなります。

その理由と、住宅ローンを組むことができるようになる時期について、ご説明します。

債務整理後に住宅ローンを利用できないのはなぜ?

債務整理後には、一定期間、新たに住宅ローンを利用することができなくなります。

その理由は、債務整理を行うと、そのことを信用情報機関が管理する信用情報に登録されてしまい、いわゆる「ブラックリスト」に載った状態になってしまうからです。

信用情報機関とは、借入れ・返済の状況などに関する情報(信用情報)を管理している機関のことです。

貸金業者や銀行などの金融機関は、ローンなどの申込みがあると、信用情報機関に照会して、申込者の信用情報を調べます。

そのため、この信用情報に債務整理をしたことや延滞したこと(事故情報)が記録されていると、返済能力に疑問のある人だ、と認定されてしまい、ローンを組ませてもらえないのです。

信用情報機関は、以下の3つになります。

- 株式会社日本信用情報機関(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

信用情報機関は、事故情報をずっと保有しているわけではなく、それぞれの機関の取り扱いに従って古いものを消去していきます。

信用情報から事故情報が消えれば、再び住宅ローンを組むこともできるようになってきます。

なお、「ブラックリスト」に載りたくないからといって債務整理をせずにいても、借金を返せなくなり、延滞が続くようになれば、「延滞した」との情報が信用情報に記載されてしまい、やはり「ブラックリスト」に載った状態になってしまいます。

そのころには借金額が膨らんで、希望する債務整理の方法では解決が難しくなったり、完済までの期間が長くなってしまう、といったことも考えられます。

借金で生活が苦しい場合は、早いうちに債務整理に詳しい弁護士に相談しましょう。

弁護士に債務整理を依頼すれば、借金の取立てが止まる、返済を一時停止できる、といったメリットもあります。

借金問題を弁護士に相談した場合のメリットについては、以下のページで詳しく解説しています。

ぜひご一読ください。

いつから住宅ローンを組める?

債務整理後いつから住宅ローンを組めるかは、行った債務整理の種類や、住宅ローンを借りようとしている金融機関がどの信用情報機関に加盟しているかによって異なってきます。

各信用情報機関における事故情報の登録期間の概要は、以下のようになっています。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| JICC | 契約継続中及び契約終了後5年以内 ※ただし、契約日が2019年9月30日以前の場合には、債務整理の事実が発生した日から5年を超えない期間 |

契約継続中及び契約終了後5年以内 ※ただし、契約日が2019年9月30日以前の場合には、個人再生申立ての日から5年以内 |

契約継続中及び契約終了後5年以内 ※ただし、契約日が2019年9月30日以前の場合には、自己破産申立ての日から5年以内 |

| CIC | 契約期間中及び契約終了後5年以内 | 契約期間中及び契約終了後5年以内 | 契約期間中及び契約終了後5年以内 |

| KSC | 契約期間中及び契約終了日から5年を超えない期間 延滞は、延滞解消日から5年経過後に「成約」に変更 *延滞については、「成約日/実行日」が2006年10月以前の場合、返済区分(延滞、求償権完済等)の発生日から5年経過後 |

個人再生手続開始決定の日から7年を超えない期間 | 破産手続開始決定の日から7年を超えない期間 |

上の表のとおり、事故情報が消えるまでには以下の期間がかかります。

個人再生・自己破産の場合、申立てから5~7年(CIC、KSC)又は完済から5年程度(JICC)

任意再生の場合、手続きを始めてから完済までには3~5年程度かかりますので、事故情報が消えるまでには、手続きを始めてから8~10年程度かかることになります。

個人再生の場合も、完済までに3~5年かかりますので、JICCで事故情報が消えるまでには、申立てから8~10年程度かかります。

事故情報が消えれば、また住宅ローンを組むことができるようになります。

もちろん、申し込むときの収入や年齢、勤務歴などに応じて借りられる金額は変わってきます。

任意整理で事故情報が消えるまでの期間の詳細については、以下のページでも解説しています。

債務整理後に住宅ローンを組む場合のポイント

信用情報から事故情報が消えれば、住宅ローンを組める可能性が出てきます。

しかし、そのときにも、以下のようにいくつか注意すべき点があります。

信用情報の開示を請求する

住宅ローンの申込みをする前に、信用情報の開示請求をして、本当に事故情報が消されているか確認しましょう。

銀行などの金融機関は、それぞれどこかの信用情報機関に加盟していますので、住宅ローンを申し込む予定の金融機関が加盟している信用情報機関を確認し、信用情報の開示を請求します。

開示された信用情報に債務整理に関する記載がなければ、その信用情報機関に加盟しているところでは住宅ローンを組める可能性があります。

各信用情報機関に加盟している金融機関、信用情報の開示請求の仕方と読み方は、それぞれの信用情報機関のHPで調べることができます。

任意整理について信用情報にどのように記録されるかについては、以下のページでも解説しています。

短期間にたくさんの住宅ローンを申し込まない

早く住宅ローンを借りたい場合でも、急いで短期間にたくさんの住宅ローンを申し込むことはお勧めできません。

住宅ローンの申込みをしたことは信用情報に記録されてしまうので、あまりに多くの申込みをしていると、「たくさん申し込んで断られ続けているのか」などと思われ、印象を悪くしてしまいます。

そうすると、審査に通りにくくなってしまうおそれがあります。

同時期に申し込む住宅ローンは、3社程度までにしておきましょう。

債務整理の対象となった業者とその関連会社は避ける

債務整理の際に借金を減額又は免除してもらった業者とその関連会社では、信用情報機関とは別に、独自に債務整理に関する情報を共有している場合があります(いわゆる「社内ブラック」)。

そうした情報を得ている会社では、信用情報から事故情報が消えた後でも、住宅ローンなどの借入れをすることは難しくなります。

住宅ローンを申し込むときは、債務整理で借金の減額・免除をしてもらった業者及びその関連会社は避けるようにしましょう。

クレジットヒストリーを積んでおく

債務整理に関する事故情報が抹消された後の信用情報は、クレジットカードやローンの利用履歴も長年記録されていない状態のものとなっています。

事故情報が記載されている間はクレジットカードなどの利用ができないため、このようになるのです。

しかし、今日の社会で、クレジットカードすら長年利用しないという人は少なく、こうした状態の信用情報は、金融機関には不自然に映る場合があります。

場合によっては、「この人は債務整理をしたから、クレジットカードなどの利用ができなくなっていたのではないか」と思われてしまい、審査に通りにくくなりかねません。

こうした事態にならないための方法として、審査があまり厳しくない業者から少額のローンを借り、それをしっかり返済することで、信用情報に借入れと返済の履歴(クレジットヒストリー)を残すということが考えられます。

クレジットヒストリーを積んでおくことで返済能力を示せるため、信用が上がり、住宅ローンの審査にも通りやすくなります。

頭金を準備することも有効

頭金を準備できれば、上でもご説明した通り、審査のハードルは低くなっていきます。

信用情報から事故情報が消えた後に住宅ローンを組む場合も、頭金が用意できないか検討しましょう。

「ブラックリスト」に載った状態が解消された後に住宅ローンを組む際の注意点については、以下のページでも取り上げています。

債務整理後の住宅ローンが組めた人の特徴

債務整理後に住宅ローンが組めた人の特徴としては、主に以下の要素があります。

年齢が若い

年齢が若い住宅ローンでは、借入れをする年齢と完済時の年齢が大きく影響します。

例えば、借入れ時に50歳で35年ローンを組みたいと考えても完済時は85歳となってしまい、銀行も返済能力に疑問を感じることになります。

このように、借入れ時の年齢が若く、完済時の年齢になっても働いている可能性が十分にある状況であれば住宅ローンは通りやすいでしょう。

年収が安定している健康であること住宅ローンでは、健康状態も重要な考慮要素です。

健康であれば、返済能力があると銀行も考えやすくなります。

「ブラックリスト」に載っている間に自宅を持つ方法はある?

「ブラックリスト」に載っている間に自宅を持つ方法はある?

結論から言うと、ご本人が「ブラックリスト」に載っている期間中に、ご本人名義で住宅ローンを組むことはほぼ不可能です。

銀行の審査では必ず信用情報がチェックされるため、事故情報がある間は門前払いされてしまうのが現実です。

しかし、「家族でマイホームに住む」という目的を叶えるための方法は、

決してゼロではありません。具体的には以下の2つの考え方があります。

①配偶者などの家族名義でローンを組む

債務整理をしていない人(配偶者や親・子どもなど)の名前であれば、住宅ローンを組むことに支障はありません。

もちろん、住宅ローンを組む際には、信用情報だけでなく、ローンを組む当人の収入、資産、職業なども考慮されますので、思うように融資が受けられるとは限りません。

しかし、少なくとも、家族の一人が「ブラックリスト」に載っていることの影響が及ぶことはありません。

ブラックリストに載っている人が保証人になることはできない

住宅ローンを組む場合、配偶者などの家族に保証人になってもらうことはよくあります。

しかし、債務整理をしてブラックリストに載ってしまっている人は、新たに保証人になることはできません。

返済能力が疑わしい状態の人では、保証人としての役割(借り入れた当人の代わりに借金を払う)を果たすことができない可能性が高いからです。

そのため、保証人には別の家族になってもらうか、保証会社に頼むことになります。

ペアローンは利用できない

ペアローンは、住宅を購入する際に、夫婦が各人で住宅ローンを組み、お互いに相手の住宅ローンの連帯保証人になる、という借入方法です。

ペアローンは、夫婦二人ともが住宅ローンの借入れをした上、連帯保証人にもなる必要があるものなのです。

そのため、夫婦のどちらかが債務整理をして「ブラックリスト」に載った状態だと、その人は住宅ローンを組むことも連帯保証人になることもできないので、ペアローンは利用できません。

②頭金を用意する

頭金を用意することができれば、住宅ローンの審査の際に有利に働きます。

頭金があれば、それだけ住宅ローンで借りなければならない額も減ります。

そうすれば、金融機関側にとって、貸したお金を返してもらえないことによる損失が減るので、住宅ローンの審査を通る可能性も、頭金がない場合と比べれば上がってきます。

年収に占めるローンの返済額の割合(返済比率)も下がることとなり、このことも審査の際に有利になります。

頭金が多ければ、住宅ローンで借りる額が購入する自宅の価値を下回り、自宅に抵当権を設定することで十分な担保とすることもできます。

こうなれば、審査に通る可能性もさらに上がってきます。

ただそれでも、債務整理に関する情報が信用情報に残っている間は、住宅ローンを組める可能性は低いことは、知っておいてください。

住宅ローン返済中の方へ|家は守れる?

現在既に持ち家があり、住宅ローンを返済中、という方は、債務整理をすることでマイホームを失うことはないか、気になるところかと思います。

持ち家については、自己破産以外の手続ができれば、基本的には失わなくて済みます。

それぞれの手続について解説します。

任意整理の場合

任意整理の場合には、裁判所を通す必要もなく、すべての債権者を平等に扱うという要請も強くありませんので、任意整理の対象とする借金を比較的自由に選ぶことができます。

そのため、住宅ローンについては任意整理をせず、そのまま返済していくこととして、持ち家を守ることが可能です。

個人再生の場合

個人再生の場合は、原則としては全ての借金を対象にすることとなっており、対象とされた借金の担保権は実行されてしまう(例:車のローンがあれば、車を引き上げられる)のですが、住宅ローンについては例外が設けられています。

個人再生について定める民事再生法では、「住宅資金貸付債権に関する特則」が定められています。

この特則を活用することで、住宅ローンを特別扱いとして全額返済し、自宅の抵当権を実行されないようにできます。

こうすることで、持ち家を守ることができるのです。

個人再生の場合に住宅ローンがどうなるかについては、以下のページで詳しく解説しています。

自己破産の場合

自己破産をすると、まとまった財産を手元に残すことはできませんので、自己破産をする人の名義になっていれば、持ち家も手放すことになります。

住宅ローンが残っている場合は、抵当権が付けられていますので、住宅ローンの債権者が抵当権を実行し、競売にかけられるなどします。

住宅ローンが残っていない場合でも、破産管財人が換価処分を行うので、自宅は売却されてしまいます。

自己破産をした場合に自宅はどうなるかについては、以下のページで詳しく解説しています。

債務整理と住宅ローンに関するよくあるQ&A

夫が債務整理中に妻の名義で住宅ローンは組める?

夫の債務整理は、妻の信用情報には直ちに影響がありません。

夫の債務整理は、妻の信用情報には直ちに影響がありません。保証人に夫を立てたり、ペアローンを組んだりせずに、妻が単独で住宅ローンを組む場合には、妻の収入が安定していれば、住宅ローンを組むことはできます。

期間が経っても住宅ローンの審査が通らないのはなぜ?

債務整理後に期間が経っても住宅ローンの審査が通らないのは、以下の原因が主に考えられます。- 年齢が高すぎる

- 収入が少なすぎる

- 職場が就職したばかりで今後が不安定

- 健康状態に懸念がある

- 借入れの履歴がなさすぎて、銀行がかえって警戒している

- 申込みをしすぎて、申込みブラックになっている

住宅ローンに通らなかった場合には、むやみに申込みをあちこちでするのではなく、まずは一度上記のうち当てはまることがないか考えてみるようにしましょう。

まとめ

今回は、債務整理には主に任意整理、個人再生、自己破産があること、債務整理後に自宅を購入したい場合の対処法、既に住宅ローンを組んで自宅を購入している場合は自己破産以外の方法であれば自宅を手放さずに済むことなどについて解説しました。

債務整理をすると、確かに一定期間住宅ローンを組むことは難しくなります。

しかし、債務整理をしなくとも、借金を返せずに延滞することが続くと、「ブラックリスト」に載ってしまい、住宅ローンを組めなくなってしまいます。

早くに弁護士に相談して債務整理を始めた方が、希望する解決方法を取りやすく、借金問題の解決も早まる場合が多いです。

自宅をお持ちの場合は、借金額が膨らんで自己破産しなければならなくなる前に、できるだけ早く債務整理の経験豊富な弁護士に相談することがとても大切です。

当事務所では破産再生チームを設けて借金問題に力を注いでおり、借金でお困りの方を強力にサポートしています。

お困りの方は当事務所までどうぞお気軽にご相談ください。